我国上市公司交叉持股的现状分析及启示

2012-10-09赵翠

赵 翠

(1.河北大学 经济学院,河北 保定 071002;2.河北经贸大学 会计学院,河北 石家庄 050061)

交叉持股作为公司资本运作的有效工具之一,正日益频繁地出现在我们的经济生活中,并引起了理论和实务界的广泛探讨。

交叉持股现象最早源于1952年日本阳和房地产公司被恶意收购,引发三菱集团内部股权结构事件。1953年日本政府修改了《反垄断法》,只要公司的持股行为不构成反竞争行为,则允许该公司持有其他公司的股票,同时该法案也将金融机构的持股上限从5%放松至10%。①三菱集团下属子公司为防止被从二级市场恶意收购而开始交叉持股,此后,在日本交叉持股作为公司与银行间保持密切联系以获取资本的一种策略,开始大行其道。

一、交叉持股的内涵及形态

(一)交叉持股内涵的界定

交叉持股(Cross shareholding/Cross Ownership/Cross Holdings),亦称交互持股、相互持股或相互参股,是指两个或两个以上的公司之间为实现某种特定目的相互持有对方的股权,从而形成彼此互为投资者的一种经济现象。

这里的交叉持股具有广义和狭义之分。狭义的交叉持股仅指两个独立的公司直接出资、互为对方的股东,即A公司持有B公司的股份,而B公司同样也持有A公司的股份。因此狭义的交叉持股又被称作“直接交叉持股”或“单纯型交叉持股”。广义的交叉持股除包含上述情况外,还包括三个及三个以上的公司间互相出资形成的三角形或环形的交叉持股关系,即A公司虽不持有C公司股份,但是A公司的子公司B持有C公司的股份,且C公司又持有A公司的股份,这时A公司与C公司也构成了交叉持股关系。于是,广义的交叉持股亦可称为“间接交叉持股”或“复合型交叉持股”。本文对于交叉持股的研究属于广义的交叉持股范畴。

(二)交叉持股的形态

实务中,公司间交叉持股由于其所达到的特定经济目的不同,往往表现为不同的形态。

1.依据交叉持股的公司数目以及结构特征划分

如结合公司数目以及结构特征观察,交叉持股可分为两种基本型态:直接/单纯型交叉持股和间接/复合型交叉持股。

直接/单纯型交叉持股即为狭义的交叉持股,是两个公司间互持股份,是公司间交叉持股最简单、原始的形态,如A公司持有B公司股份,B公司同时也持有A公司股份。

间接/复合型交叉持股为广义的交叉持股,由单纯型交叉持股演变而来,是三个或三个以上公司间互持股份,形成的你中有我、我中有你的链状交叉持股形态。根据不同的结构特点,该类型具体又可分为四种形态:直线型、环型、行列式型(网型)和放射型。其中直线型交叉持股是多个公司之间首尾相连形成的交叉持股形态,其实质是简单交叉持股在参股公司数量上的扩充;环型交叉持股是多个公司相互持股形成的封闭环型持股系统,如A、B、C、D四家公司依次参股形成直线型交叉持股的同时,A与D公司之间也相互持有对方的股份,形成一条封闭的循环系统;行列式型(网型)交叉持股是多个公司相互持股,且其中任意两两公司之间都有交叉持股关系,进而形成错综复杂的行列矩阵式交叉持股形态;放射型交叉持股是以某一家公司为中心,分别独立地与其他多家公司进行直接的交叉持股,而其他公司彼此间并不互持股份的情形。

2.依据交叉持股公司间是否存在从属控制关系划分

交叉持股可分为横向(水平)型交叉持股与纵向(垂直)型交叉持股两种。横向(水平)交叉持股形态下持股主体间不存在控制与被控制关系,参股公司间地位较为平等;纵向(垂直)型交叉持股主体之间则存在从属控制关系,即母子公司间互相持有对方股份,但子公司所持母公司股份份额不足以改变两者之间的关系。

3.依据公司间有无交叉持股的动机划分

公司间进行交叉持股其出发点不同,最终达到的经济目的也不一样。从公司间交叉持股的动机考察,交叉持股可表现为主动型交叉持股和被动型交叉持股。主动型交叉持股是指公司出于某种特定的目的,如形成战略协作关系实现优势互补或扩张资本规模、降低经营成本等,主动参股其他公司;被动型交叉持股则是基于非公司本身意愿而形成的交叉持股形态,如A公司单向持有B公司股份,B公司单向持有C公司股份,而C公司同时又为A公司的母公司,在这种情况下C公司通过A公司间接持有了B公司的股份,最终形成B公司与C公司之间交叉持股的关系。

4.依据交叉持股的持股对象划分

公司间的交叉持股纷繁复杂,按照交叉持股对象的不同,公司间的交叉持股可细分为上市公司与上市公司间交叉持股、上市公司与非上市公司间交叉持股、非上市公司与非上市公司间交叉持股以及上市公司与机构投资者间交叉持股四类②。

在现实经济生活中,公司间交叉持股的形态纷繁复杂,可能表现为上述分类中的某一种,也可能是上述几种形态的复合形式,从而造成了交叉持股现象的复杂化和隐蔽化。

二、我国上市公司交叉持股的现状特征

在我国,企业间交叉持股的现象非常普遍,交叉持股的主体也逐渐从最初的国有企业之间向股份有限公司间转变。

(一)我国企业间交叉持股的形成

20世纪90年代初,为深化国有企业改革,促进国有企业投资主体多元化,加强企业间的联合和协作关系,在政府和理论界的积极推动和倡导下,各地兴起了企业间的交叉持股浪潮。1998年11月辽宁成大股份有限公司与广发证券有限责任公司的交叉持股成为中国证券市场上第一起交叉持股案例③。广发证券与辽宁成大之间的交叉持股实现了双方经济资源的优势联合,使得公司业绩得到了明显的提高。1999年8月证监会正式审核和批准了广发证券与辽宁成大之间的交叉持股,从而进一步表明了管理层对于上市公司与非上市公司间交叉持股的肯定。自此,企业间的交叉持股迅速发展并日渐普遍。

2004年1月,国务院颁布《国务院关于推进资本市场改革开放和稳定发展的若干意见》,明确提出“积极稳妥解决股权分置问题”。通过实行股权分置改革,公司非流通股东在给予流通股东一定的对价并经过一段时间的限售期后取得了其所持股份的流通权,我国的这项股改工作于2006年取得了显著成果,几乎所有上市公司的非流通股转为了限售A股,并随着时间的推移逐步具备了流通能力。

股权分置改革从理论上释放了上市公司法人股的流通性,随着各种金融机构的改制上市,“参股券商股”一时成为证券市场的人气龙头板块。2006年2月15日,我国正式颁布了一项新的《企业会计准则——基本准则》以及三十八项《企业会计准则——具体会计准则》,新会计准则已于2007年1月1日在上市公司正式实施。新会计准则的颁布和实施,体现了中国会计准则与国际会计准则之间的实质性趋同,并在较大程度上刺激了我国上市公司交叉持股的热情。

根据新准则《企业会计准则第2号——长期股权投资》,长期股权投资的后续计量分为成本法和权益法两种方式。对企业有实质控制权以及不具有控制、共同控制或重大影响且在活跃市场中没有报价的长期股权投资采用成本法计量,对企业具有共同控制、重大影响的长期股权投资则以权益法计量。与旧准则相比,新准则的一个最大变化是引入了公允价值计量属性。根据《企业会计准则第22号——金融工具确认和计量》,对于交叉持股公司所持有的能够在活跃市场上取得可靠报价且对被投资企业不具有重大影响的股权投资应当采用公允价值计量,可以依据持有目的分别确认为交易性金融资产或可供出售的金融资产。对于该类投资,初始计量应以取得时的实际成本计量,期末按照公允价值对该项金融资产进行后续计量,公允价值的变动计入当期损益或所有者权益。由此可见,根据新会计准则,上市公司交叉持股的股权将出现在“交易性金融资产”和“可供出售金融资产”二个新的会计科目中。

新会计准则对于企业各类股权投资在核算上的重新规定,使得不少持有其他上市公司股权的上市公司从中受益。特别是对于那些主业收益不高的上市公司,依靠对外股权投资会使收益大增。2007年作为新会计准则在上市公司实施的第一年,上市公司交叉持股股票的市价不断创新高,整体交叉持股的上市公司平均涨幅为68%,其中雅戈尔(600177)的交叉持股案例最为典型。在新准则首次执行日(2007年1月1日),雅戈尔将所持有已流通的12 407.5万股中信证券化为可供出售金融资产,以中信证券2006年最后一个交易日的收盘价27.38元计算,该部分股权的公允价值大于账面价值31.8亿元,雅戈尔净资产由此相应增加31.8亿元。雅戈尔的股价也从9元开始,在6个月时间内最高冲至34元,涨幅近300%。

股改和新准则的实施催生了股市史无前例的涨跌,而上市公司间的交叉持股无疑对于股市具有助涨杀跌的作用,裴桂芬教授简明扼要地描绘了该进程即上市公司持有大量其他上市公司及非上市公司股权——股改或新股上市后获得流通权——新会计准则实施——上市公司净资产、每股收益大幅提高——股价随之大幅上涨——其他持有此上市公司股票的上市公司又间接获益——股价连环上涨;行情逆转后:股价下跌——计入投资损失——股价进一步下跌④。

(二)我国上市公司交叉持股的现状特征分析

自1998年辽宁成大与广发证券成为我国首起交叉持股案例以来,截至2010年底,我国沪深两市2 247家A股上市公司中交叉持股公司有540家,占比达到24%。通过对2006-2010年五年沪深两市A股上市公司交叉持股数据⑤的研究,发现我国上市公司交叉持股呈现如下规律特征:

1.我国上市公司交叉持股的结构特征

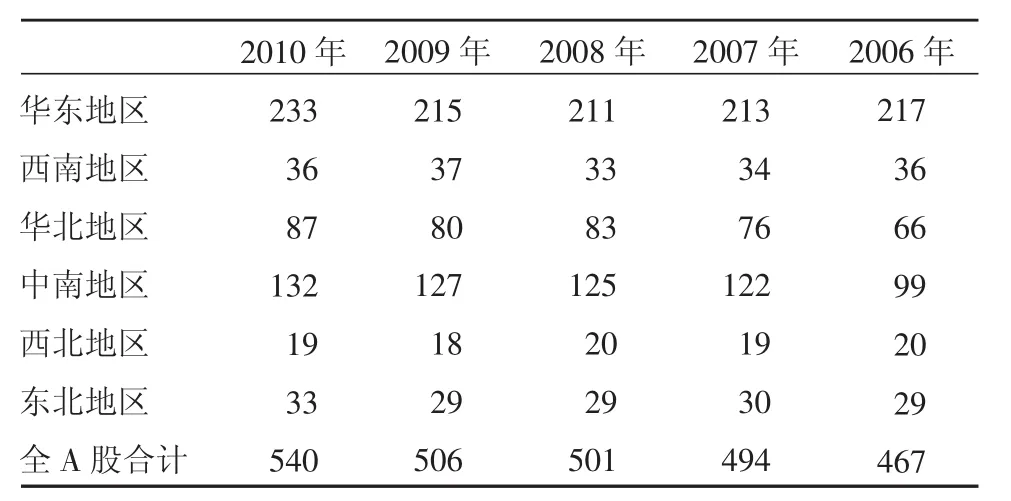

(1)交叉持股地域分布结构。从地域分布结构上分析,我国沪深两市交叉持股上市公司主要分布在华东地区,其次是中南地区⑥。以2010年为例,华东地区交叉持股上市公司约占全A股交叉持股类上市公司总数的43.15%。由此可见沿海及经济发达地区交叉持股上市公司数量较多。如表1和图1所示。

表1 2006-2010年沪深两市A股上市公司交叉持股分地区统计情况

具有交叉持股行为的上市公司集中分布在沿海及经济发达地区,这主要是由于改革开放30多年以来,凭借优越的区位优势以及国家政策的大力扶持,沿海地区聚集了大批优秀的大中型企业,而交叉持有对方股权是他们之间实现以提高经济效益为目标的横向联合,或是以增强企业间竞争力为目的的纵向一体化的主要途径。

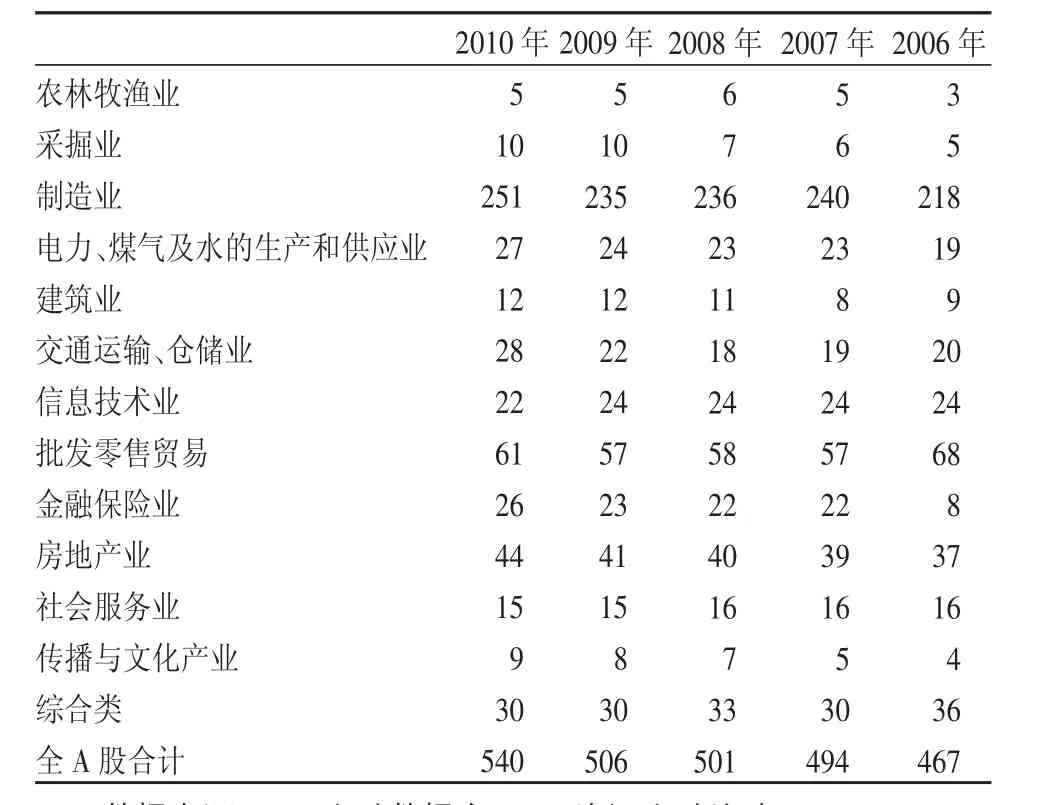

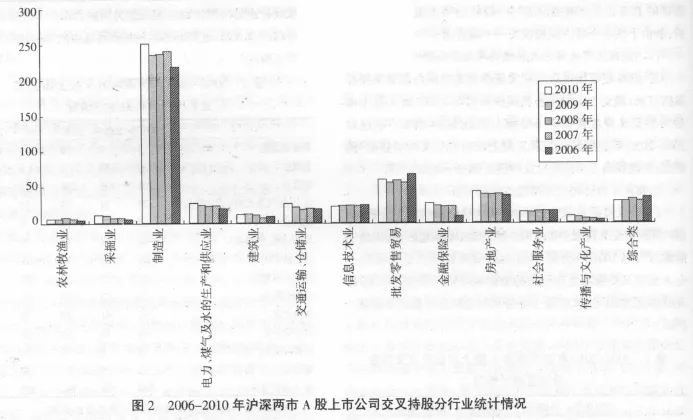

(2)交叉持股行业分布结构。从行业分布⑦结构上分析,我国沪深两市各行业上市公司均存在不同程度的交叉持股现象,并且同行业的横向交叉持股与产业链纵向交叉持股均有涉及。但从总体上来看,制造业上市公司交叉持股无论从持股数量还是持股比例上表现最为活跃,2010年制造业上市公司约占全A股交叉持股类上市公司总数的46.48%。如表2和图2所示。

表2 2006-2010年沪深两市A股上市公司交叉持股分行业统计情况

大量制造业上市公司进行交叉持股,表明我国制造业相对于其他行业而言,由于行业内已经形成了较为充分的市场竞争环境,这些企业更热衷于通过交叉持股在资金上实现互为调剂,并在战略上组成关系联盟,从而提高企业自身的市场竞争力。

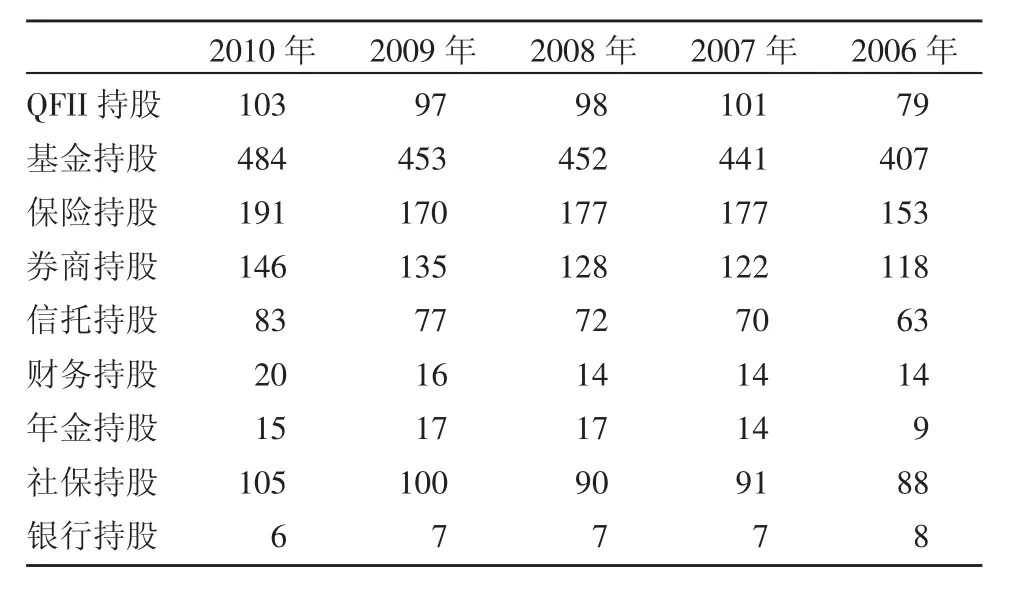

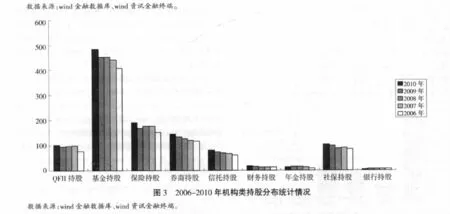

(3)机构类持股结构。证券市场中的投资者通常分为两类:一类是机构投资者,另一类是个人。而机构投资者往往拥有较高的专业技术水平和丰富多样的信息获取渠道,这些优势为机构持股创造了得天独厚的条件。对于我国沪深两市交叉持股类公司而言,上市公司与机构投资者间的交叉持股所占比重最大,其中在机构类持股中基金持股具有明显优势。截至2010年底,基金持股为484家,占全A股交叉持股类上市公司总数的89.63%。如表3和图3所示。

表3 2006-2010年机构类持股分布统计情况

在机构投资者持股中,基金持股占有绝对优势,其次是券商。这主要与机构投资者的规模有关。在我国,证券投资基金在规模上和资金量上都具有绝对优势,是我国证券市场上的主要机构投资力量。据《中国证券报》统计,截至2011年6月30日,中国证券市场全部基金资产净值合计达23 599.66亿元,份额规模合计24 279.24亿元。

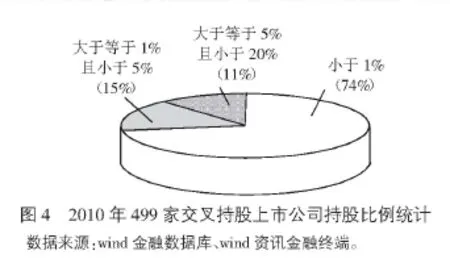

(4)我国上市公司交叉持股的比例结构。在2010年底沪深两市全A股540家交叉持股类上市公司中,剔除存在限售股权部分以及交叉持股比例明细资料不完整的41家后,剩余499家交叉持股上市公司中交叉持股比例小于1%的有366家,持股比例在1%~5%(含1%)的有76家,持股比例在5%~20%(含5%)的有57家,如图4所示。

从理论上说,交叉持股对企业的影响,取决于持股比例以及持股企业的股本规模。持股比例越高,被持股企业股本越小,则对被持股企业的影响也越大。由图4可看出,我国上市公司交叉持股比例普遍偏低,且大部分企业交叉持有对方股权的比例小于1%,表明这种低比例的交叉持股很难对被持股方的生产经营产生影响。

2.我国上市公司交叉持股的财务特征

通过对2006—2010年五年内一直存在交叉持股行为的278家上市公司的相关财务资料分析,发现我国交叉持股上市公司具有如下共性的财务特征:

(1)交叉持股上市公司的财务状况特征分析。上市公司为防范和控制市场风险,应当维持一定的资产和股本规模,这一点对于交叉持股上市公司而言显得尤为重要。在2010年12月31日存在交叉持股行为的540家A股上市公司中,无论是公司总资产还是总股本规模均在亿元以上。其中公司总资产最高为1 345 862 200万元(601398,工商银行),最低为22 085万元(600613,永生投资),总资产平均值为2 696 336万元,公司总股本规模最大为34901855万元(601398,工商银行);最小为11 400万元(002116,中国海诚);总股本平均值为145 700万元。

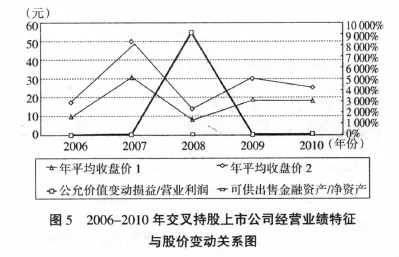

(2)交叉持股上市公司的经营业绩特征分析。企业的营业利润反映了企业经营活动的水平,是企业利润增长的源泉。从2006—2010年五年年报披露的沪深交叉持股A股上市公司(不含ST)的公允价值变动——净损益占营业利润的比重看,平均占比前五名上市公司分别为600380健康元、600163福建南纸、000055方大集团、601318中国平安、600510黑牡丹,平均占比均在100%以上。

从可供出售金融资产占净资产的比重来看,平均占比前五名上市公司有601628中国人寿、601318中国平安、000001深发展、600064南京高科、600826兰生股份,而由于该类公司所持股票市价变化将通过影响资本公积进而影响公司净资产,因此,若未来公司将该部分资产出售套现,将会对公司业绩产生较大影响(见图5)。

数据来源:wind金融数据库、wind资讯金融终端,其中年平均收盘价1为公允价值变动净损益与营业利润的平均占比前五名上市公司各年末平均收盘价;平均收盘价2为可供出售金融资产与净资产的平均占比前五名上市公司各年末平均收盘价。

由图5我们发现,股票市价的变动差异影响净利润或净资产的上市公司,浮动盈亏在净利润或净资产中比重越大,公司业绩受股价波动的影响也越大。

四、总结与启示

通过以上分析,我们可以看出我国交叉持股上市公司数量多、持股比例普遍偏低、机构投资者特别是基金持股活跃且呈现较明显的地域和行业聚集性。这些特征充分说明了交叉持股在抵御行业间和地区间的恶意收购,发挥同行业同地区各企业间在技术、人事、销售、创新等方面的协同优势,在稳定股价、分散经营风险、节约交易成本上起到了一定的积极作用,但是我们亦应当看到这其中隐藏的危机。

首先,在同地区、同行业间大量交叉持股的情况下,持股双方会维系相对稳定的持股关系,限制股票的公开性和流动性,影响资本市场上资本的供给量、需求量,并且在共同利益和目标的驱动下,诱发内幕交易,操纵资本市场价格。

其次,同地区、同行业间大量交叉持股的存在,易在持股公司间形成战略联盟,实施联合行动操纵市场产品的供给与价格,从而不利于资源的合理配置以及区域间产业结构的调整和升级。

再次,机构投资者特别是证券投资基金大量参股,可有效利用其自身的信息优势,扮演“聪明的货币投资者”的角色,有效抵消个体投资者的非理性交易,稳定资产的价值(Zwerg,1973)。然而我们也应当看到证券投资基金在买卖股票时所存在的短期行为,证券投资基金为在短期内提高基金净值,往往会选择股价波动较大的股票,从而对股票价格变化起到推波助澜的作用。最新统计显示,受证券市场股指下行的影响,截至2011年9月12日,基金资产净值大幅缩水几近两成,百亿元规模以上基金只剩下40只,较2010年底的62只已“损兵折将”超过 1/3⑧。

综上所述,上市公司交叉持股有利有弊,而随着我国经济体制改革进程的推进,为推动投资主体多元化和解决上市公司“一股独大”的问题,上市公司交叉持股现象将继续存在。因此,在实际操作中我们应当本着扬长避短的原则,借鉴日德及中国台湾地区的成功做法,采取必要的法律形式对其进行限制与规范,保证我国证券市场的长久繁荣与稳定。

注释:

①Mark Scher.2001.Bank-firm Cross-shareholding in Japan:What is it,why does it matter,is it winding down?DESA Discussion Paper Series 15(February):2-19。

②由于非上市公司数据较难取得,本文的探讨范围仅包括上市公司间以及上市公司与机构投资者间两类交叉持股的相关情况。

③储一昀,王伟志:《我国第一起交互持股案例引发的思考》,《管理世界》,2001年第5期,第173-186页。

④裴桂芬:《中国上市公司交叉持股的思考——从日本交叉持股谈起》,《广东社会科学》,2008年第8期。

⑤本文所有研究数据均来源于wind金融数据库,根据重要性原则,本文研究范围限定为沪深两市全部A股上市公司(含ST)。

⑥华东地区包括:上海、山东、江苏、安徽、浙江、江西、福建;西南地区包括:重庆、四川、贵州、云南、西藏;华北地区包括:北京、天津、内蒙古、河北、山西;中南地区包括:河南、湖北、湖南、广西、广东、海南、台湾、香港、澳门;西北地区包括:陕西、甘肃、宁夏、青海、新疆;东北地区包括:黑龙江、辽宁、吉林——资料来源:wind金融数据库。

⑦本文以2001年4月中国证监会发布的《上市公司行业分类指引》为标准。

⑧数据来源:《北京商报》2011年9月15日。

[1]陈东旭.论交叉持股[J].法制与社会,2011,(2)(中):99-100.

[2]郭雳.交叉持股现象的分析框架与规范思路[J].北京大学学报(哲学社会科学版),2009,(7):67-74.

[3]孔洁珉.“交叉持股”下的非理性繁荣[J].首席财务官,2007,(8):16-17.

[4]王丽彬.对我国股份制公司交叉持股的探讨[J].企业技术开发,2008,(7):80-82.

[5]白默,刘志远.公司交叉持股的经济后果分析——基于创业板受益公司股价飙升的思考[J].财会通讯(综合版),2010,(6)(中):150-151.

[6]余俊仙,郑 超.交叉持股对上市公司影响研究[J].现代商贸工业,2010,(16):185-186.

[7]CarlosPombo、Luis.H.Gutierrez、Roberto Fortich,Crossshares,Board Interlocks and Firm Value in Latin America:Evidence from Colombia,Working paper,2009,(9).

[8]M.J.Clayton,B.N.Jorgensen,Optimal Cross Holding with Externalitiesand Strategic Interactions,Journalof Business,2005.