我国通货膨胀的成因——基于BQ分解方法的SVAR模型分析

2012-09-19张国兵

张国兵,安 烨

(1.东北师范大学 经济学院,吉林 长春 130117;2.东北师范大学 商学院,吉林 长春 130117;3.长春大学光华学院 商学院,吉林 长春 130117)

西方经济学传统理论将通货膨胀的成因分为需求拉动和成本推动两个部分,产出缺口导致了需求拉动的通货膨胀;原材料、劳动等供给冲击导致了成本推动的通货膨胀。通货膨胀的理性预期学派则认为,通货膨胀预期是通货膨胀持续攀升的原因。货币学派则将通货膨胀的产生完全归结为货币因素。杨继生(2009)从通货膨胀预期、流动性过剩分析了对通货膨胀的效应,指出我国的通货膨胀具有适应性预期和理性预期的特点,通货膨胀受“准货币”供给的影响因素比较大[1];渠慎宁,江贤武(2010)则从产出缺口角度分析了我国经济增长与通货膨胀之间的关系,较大的产出缺口通常伴随着较大的通货膨胀,我国新一轮通胀主要是由于成本推动导致的[2];范志勇(2008)则着重研究了工资增长与我国通货膨胀的关系,结论指出货币供给而非超额工资增长是导致通货膨胀变化的主要因素[3]。刘洋(2011)指出货币政策的利率、资方价格和信贷传导渠道对通货膨胀有着重要影响作用[4]。刘亚,李伟平等(2008)研究了汇率传递对通货膨胀的影响,汇率传递具有明显的时滞效应,长、短期汇率传递效应都很低,人民币升值不能起到减轻我国通货膨胀的作用[5];张成思(2009)指出短期内人民币汇率的持续大幅波动会影响市场的预期通货膨胀率,引起国内通货膨胀(或通货紧缩)进一步加大,人民币汇率波动不利于通货膨胀的治理[6];潘锡泉,项后军(2010)指出2006年12月后,人民币升值对抑制通货膨胀起到了微弱的作用[7]。而杨缅昆(2011)将通货膨胀的原因归结为外汇推动,外汇增长导致基础货币投放量增加,是导致通货膨胀产生的主要原因,却否认了“输入型”通胀对我国通货膨胀的影响,把输入型通胀对我国通货膨胀不存在影响原因归结为国际商品价格的波动[8],这样解释显得很牵强,不具有说服力。实证方法对通货膨胀的分析主要采用VAR模型对通货膨胀进行分解,主要有,傅强,朱映凤等(2010)将通货膨胀因素分为流动性过剩,需求拉动、成本推动和国外因素四个部分[9];赵昕东,耿鹏(2010)利用GDP、货币供给、居民消费价格指数,食品价格指数四个指标,将通货膨胀分解为技术冲击、货币冲击、需求冲击与食品价格冲击利用SVAR模型分析了对通货膨胀的影响[10];黄益平等(2010)将通货膨胀的影响因素分为过剩流动性,产出缺口,房价,股价,实际利率和实际有效汇率,利用结构VAR模型和脉冲响应函数分析了这些因素对通货膨胀的影响[11]。

本文研究综合考虑了通货膨胀的四个影响因素——输入型通胀、产出缺口、超额货币供给和汇率因素,力图对通货膨胀的形成原因进行较全面的分解,并且利用BQ长短期分解SVAR模型,区别分析了通货膨胀的长短期影响因素,为中央银行和国家决策部门制定合理的政策措施提供参考。

一、指标选取和数据分析

通货膨胀水平数据选取为全国居民消费价格水平指数。超额货币供给量的核算利用凯恩斯货币需求函数来测算:货币需求量为国内生产总值、物价水平、货币流通速度及利率的函数,由于我国利率市场化不完善,利率一直处于比较固定的水平,在研究过程中,刨除了利率对货币需求的影响,同时假定货币流通速度不变,货币需求则转变为物价水平和国内生产总值的函数,M=P*Y,M为货币需求量,P为物价水平指数,Y为国内生产总值,超额货币供给测算即为货币供给量减去货币需求量的数额。产出缺口数据的获得利用HP滤波方法,国内生产总值分解为趋势成分和周期成分两部分,产出缺口数据即为HP滤波的周期部分(郭庆旺,贾俊雪,2004)[12]。输入型通胀采用国际大宗商品价格指数衡量,这与施建淮,傅雄广(2008)[13]等人研究人民币汇率传递效应时将外部物价冲击用世界能源商品价格指数表示不同,本文的选取则更加接近现实,国际大宗商品价格指数是一个综合性指标,可以更好地反映外部大宗商品原材料价格变化对我国通货膨胀的影响,已有的研究也证明了这一点,王晓芳,王永宁等(2011)指出国际大宗商品期货价格与我国CPI之间存在密切联系,是预测CPI指数的重要指标[14]。

原始数据选取了居民消费物价水平指数CPI(环比数据)来表示通货膨胀率,广义货币供给量M2,国际大宗商品价格指数RICI(环比数据),名义汇率数据EXRATE,以上数据用来计算实证分析中所用数据。数据时间跨度为2001年第一季度到2011年第三季度数据。除RICI指数来自于罗杰斯世界商品指数网站外,其他数据来源于RESSET金融研究数据库。实证分析中所用数据为,通货膨胀指标(CPI环比数据),国际大宗商品价格指数(RICI环比数据),超额货币供给(ExtraM2),产出缺口(GAPGDP),名义汇率(Exrate),对以上数据进行ADF单位根检验,检验结果如表1所示,除产出缺口数据为平稳时间序列外,其余数据均为非平稳时间序列,一阶差分之后为平稳时间序列。

表1 ADF单位根检验结果

二、模型介绍和长短期结构冲击的设定

设Yt为n个变量组成的n维列向量,这n个变量之间的动态关系可以描述为向量自回归模型(VAR(K))。B(L)Yt=μt。μt为n×1维向量扰动项,μt的协方差阵为E(μtμ′t)=Σ,B(L)=I-B1LB2L2-…-BkLk。如果B(L)是可逆的,VAR(K)过程可以表述为 Wold滑动平均形式:Yt=C(L)μt。其中C(L)=B-1(L)-I。结构向量自回归模型SVAR,结构扰动项为εt,结构扰动项εt与简化VAR模型扰动项μt存在以下联系,μt=Aεt,假设结构扰动项之间是相互独立的,且εt的协方差阵为E(εtε′t)=I,结构向量自回归模型的 Wold滑动平均表达形式为:Yt=C(L)Aεt。

对于结构VAR模型来说,最重要的是对结构变量进行限制性约束。最常用的约束条件限制为Cholesky分解,将约束条件定为下三角形式的矩阵形式(上三角部分全为0),这种约束条件冲击的设定只能是单向的,使得冲击设定与实际情况存在较大差别,而不能真实地反映经济变量之间的关系。Blanchard,Quah(1989)在分析总供给、总需求时,结合相关总需求、总供给理论,在SVAR模型的基础上,创新地提出了利用长短期限制条件来确定变量之间冲击关系,对长期和短期内美国总供给、总需求对经济的影响进行了很好的刻画[15]。早期对BQ分解SVAR模型的运用,集中在总供给、总需求对经济的影响分析上。BQ分解SVAR模型在通货膨胀分析上的运用主要有,Bullar,Keating(1995)利用BQ分解分析了战后多个国家通胀与产出之间的长期关系[16];Hoffmaister,Roldôs(2001)则对巴西、韩国影响通货膨胀的宏观经济因素进行了分析[17]。

BQ长短期冲击对结构VAR模型识别限制条件的要求如下,对于k个变量结构VAR模型,变量冲击矩阵设定为AB形式:Bμt=Aεt,其中Σ=AA′,A,B矩阵需要估计的参数个数为2k2,约束条件个数为k(k+1)/2,则需要另外施加k(3k-1)/2个约束条件。长期约束条件矩阵设为D=C(L)B-IA,Dij表示变量i受j冲击影响的累积冲击,Dij=0表示变量i受j长期冲击影响为0。

根据本文对影响通货膨胀的因素分解为输入型通胀(外部供给冲击)、产出缺口(需求冲击)、汇率冲击和超额货币冲击四个部分。输入型通胀用国际大宗商品价格指数表示,需求冲击用产出缺口表示,货币冲击用超额货币供给表示,汇率冲击用名义汇率波动表示。

上述3式分别为从相对购买力平价理论、凯恩斯货币需求函数与总需求函数演变来的。p代表国内物价水平,p*为国际大宗商品价格指数,e为直接标价法下人民币对美元名义汇率,m为货币供给量M2,y为国内生产总值(GDP),y*为潜在产出,t代表时间变量。式(1)为通货膨胀的外部冲击和汇率冲击,外部冲击用国际大宗商品价格波动来表示,汇率冲击为人民币名义汇率的波动;式(2)为通货膨胀的超额货币供给冲击,在前文的假设条件下,货币需求数量为物价水平和国内生产总值的函数,超额货币供给量为货币实际供给数量减去货币需求数量;式(3)为通货膨胀的产出缺口冲击,总需求为国民收入与物价之间的函数,实际产出与潜在产出的差距(产出缺口)会影响通货膨胀的水平。

依据上文理论分析,变量冲击顺序设定为输入型通胀(外部供给冲击)→汇率冲击→货币冲击→产出缺口(需求冲击)→通货膨胀。假定短期内供给冲击、汇率冲击、货币冲击、产出缺口冲击都会影响到通货膨胀水平的变化;由于汇率变化会对短期外汇储备产生影响,假定汇率变化会影响到货币供给变化;短期内购买力平价理论已经被许多经济学家证明不成立,因此假定国际大宗商品价格变化和国内通货膨胀水平变化短期内不会对汇率变化产生影响;产出缺口的变化与国内生产总值相关,假定短期内不受其他变量的影响。所以BQ分解的SVAR模型对通货膨胀影响的短期识别限制条件如式4所示,识别条件限制个数为40个,5变量结构VAR模型短期识别限制条件个数的要求(大于等于35个,满足识别性限制条件要求)。

长期识别变量限制条件设定为式5所示,假定长期内购买力平价理论成立,国内外物价水平变化冲击对汇率变化具有长期作用;假定货币冲击会对国民产出水平产生影响;在对总供给、总需求进行分解时,认为总供给对经济的影响具有长期效应,总需求对经济影响只有短期效应,因此假定输入型通胀(外部供给冲击)会对通货膨胀产生长期影响,产出缺口(需求冲击)不会对通货膨胀产生长期影响;同时假定长期内汇率变化不会对通货膨胀产生影响。

三、实证分析

建立5变量的SVAR模型,变量冲击顺序设定依次为输入型通胀(RICI)→汇率(EXRATE)→超额货币供给(EXTROM2)→产出缺口(GAPGDP)→通货膨胀(CPI)。首先对模型进行了估计,来确定模型的平稳性和滞后项数目。VAR模型的自回归单位根检验证明了模型为可逆过程,满足平稳性条件要求;滞后项选取采用AIC准则,依据AIC滞后项选取最小值的准则,滞后项数选取为3。

(一)脉冲响应函数分析

短期结构冲击脉冲响应函数分析结果如图1所示,短期内国际大宗商品价格变化,汇率变化和产出缺口对通货膨胀的影响较小。国际大宗商品价格变化引起的供给冲击短期内会推高我国通货膨胀水平,汇率冲击和产出缺口短期内会对通货膨胀产生微小的负向冲击,有助于减轻通货膨胀水平,但效果很微弱;超额货币供给冲击和通货膨胀惯性对我国通货膨胀冲击影响较大,具有正向冲击作用,超额货币供给冲击对通货膨胀的影响具有延迟滞后的特点,从第四期开始才对通货膨胀起到明显的影响作用,这也代表了货币政策效果具有延迟滞后性,2010年到2011年11月我国13次调高存款准备金率,但直到2012年1月份物价水平才有回落迹象,就是一个很好的例证。因此在货币政策制定过程中,要充分考虑货币政策效果的延迟滞后特性,避免在治理通货膨胀过程中货币政策的过度使用;通货膨胀惯性对通货膨胀的影响主要表现为人们对通货膨胀恐慌的延续,食品价格普遍上涨,人们普遍调高对通货膨胀的预期,使得通货膨胀表现为一种持续的经济现象。

图1 短期识别限制条件下结构冲击脉冲响应函数

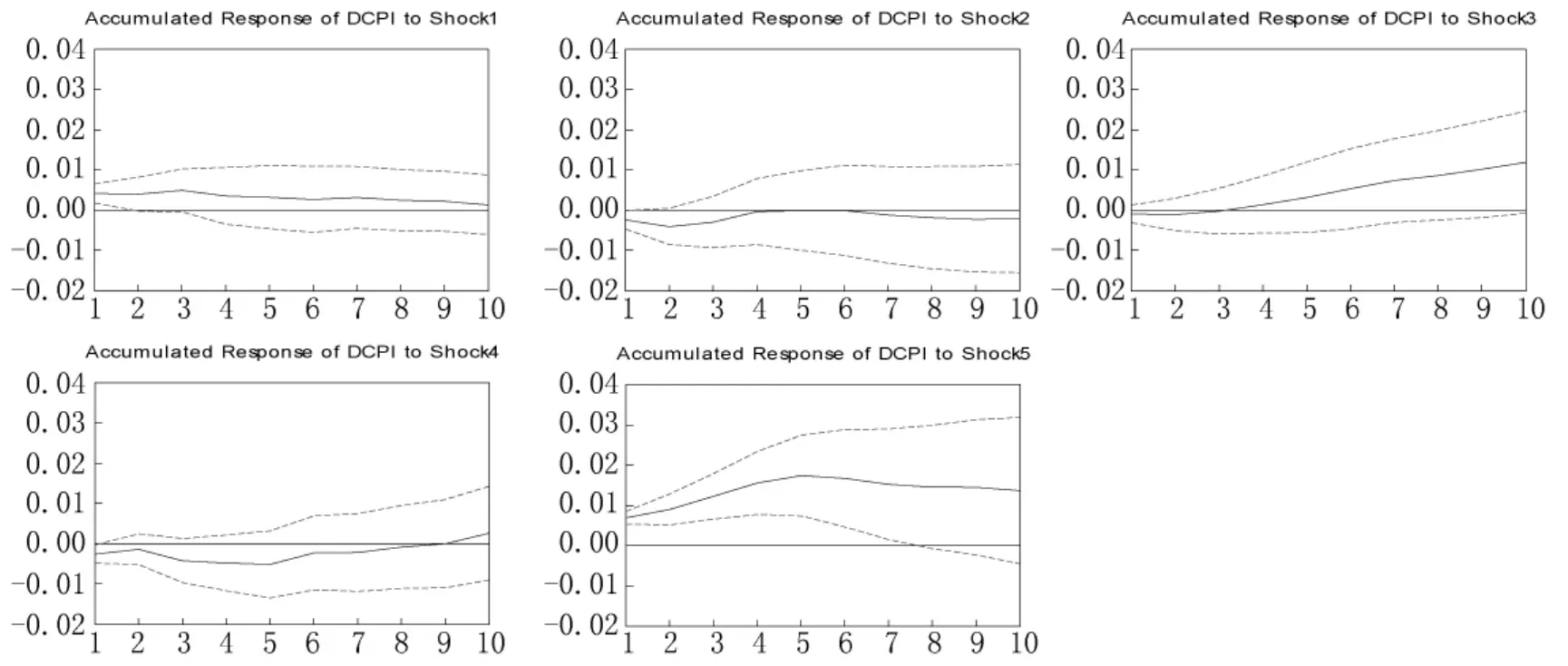

长期结构冲击脉冲响应函数分析结果如图2所示,通货膨胀的长期影响因素主要有输入型通胀冲击、超额货币供给冲击和通货膨胀惯性冲击三个部分,产出缺口(需求冲击)和汇率冲击在长期内对通货膨胀不存在影响。长期来看,2001年以来我国通货膨胀的形成因素,主要源于国外输入型通货膨胀的影响,宽松的货币政策、信贷政策和巨额外汇储备导致的超额货币供给增加,同时通货膨胀惯性也是影响通货膨胀的一个重要因素。输入型通货膨胀的影响主要表现为国际大宗商品价格的不断上涨,长期内推高了我国制造业等产业的生产成本,进而导致的物价水平的攀升;汇率变化冲击长期内对通货膨胀不存在影响,人民币升值没有起到减轻输入型通胀对我国通货膨胀的影响,证明了我国人民币汇率的不完全传递效果明显;超额货币供给冲击是长期内推高通货膨胀水平的主要影响因素,产生长期货币超额供给的因素主要有宽松的货币、信贷政策,巨额外汇储备导致基础货币供给被动增加,存在大量的流动性过剩。

图2 长期识别限制条件下结构冲击脉冲响应函数

(二)方差分解

短期约束条件限制下,对影响通货膨胀的因素进行方差分解,结果如表2所示,短期内通货膨胀形成的原因主要为通货膨胀惯性,通胀惯性对通货膨胀的影响达到45%之多,通货膨胀的恐慌或预期是导致通货膨胀短期内走高的主要原因。其他影响通货膨胀的原因以大小顺序依次为产出缺口(需求)冲击、超额货币供给冲击,输入型通胀(外部供给冲击)和汇率冲击,四者对通货膨胀的影响短期内相对比较平均,产出缺口影响为19%,超额货币供给冲击影响为13%,输入型通胀冲击影响为12%,汇率冲击影响为10%。产出缺口冲击对短期内通货膨胀形成影响,短期内产出缺口差异主要表现为食品类产品的季节性供给差异,食品价格的上涨对通货膨胀起到了推波助澜的作用。短期内超额货币供给增加,由于存在货币幻觉,表象上提高了人们短期内的购买力,引起了短期内对产品需求的增加,相对来说对通货膨胀的影响作用较小。国际大宗商品价格受众多因素变化的影响,国际大宗商品价格波动频繁,而国际大宗商品价格变动对对通货膨胀的冲击属于原材料等供给成本的增加,效果的显现需要经历一定的时期,短期内对通货膨胀的影响作用较小。

表2 短期识别限制条件下结构冲击下方差分解结果

长期约束条件限制下,方差分解结果如表3所示,长期内通货膨胀形成主要原因有超额货币供给冲击、通货膨胀惯性和输入型通胀(外部供给冲击)三部分,汇率冲击和产出缺口冲击对长期通货膨胀的影响效果几乎不存在,可以忽略不计。超额货币供给是长期内通货膨胀形成的主要因素,对通货膨胀的贡献达到约48%之多,长期货币超额供给对通货膨胀影响的累积效应明显,长期货币超额供给对通货膨胀产生影响可以看作我国长期以来实行宽松货币政策、信贷政策、大搞基础设施建设的结果;输入型通胀(外部供给冲击)因素对通货膨胀的影响达到约17%,也说明了长期内国际大宗商品价格上涨对我国通货膨胀的影响明显,虽然国际大宗商品价格波动频繁,但国际大宗商品价格长期以来普遍上涨的趋势,给我国输入型通胀造成了巨大压力;通货膨胀惯性长期内对通货膨胀的影响大小约为34%,在数值上要低于短期内45%的水平,一定程度上说明了长期内人们对预期通货膨胀影响的理性判断的回归,“通货膨胀到达一定程度后会有下降的趋势”,使得通胀惯性对通货膨胀的影响较小,但相对而言,影响值依然很大,则说明了我国经济增长过快、投资过热、工资等报酬水平的不断升高,人民币未来通胀的预期依然很高。

表3 长期识别限制条件下结构冲击下方差分解结果

四、结论及政策建议

超额货币供给是导致现在通货膨胀处于高位的主要原因之一。在现阶段,央行采取紧缩性的货币政策是治理通货膨胀的明智选择,但由于短期内货币供给冲击对通货膨胀的影响具有延迟滞后的特点,货币政策的短期效果不明显。在货币政策的执行过程中存在着一个明显的非对称现象,宽松货币政策效果要优于紧缩货币政策效果,紧缩货币政策在治理通货膨胀时作用相对较小,也给通货膨胀的治理带来了一定的压力。银行等金融机构是货币政策传导的主要渠道,提高银行等金融机构作为货币政策传导的效率,对银行等金融机构执行货币政策进行监管,是目前提高紧缩性货币政策对通货膨胀治理效果的有效措施。

国际大宗商品价格的不断升高,输入型通胀对我国通货膨胀的影响显著提高,是长期内影响我国通货膨胀的三个主要因素之一。为减少输入型通胀对我国通货膨胀水平的影响,应该逐步调整产业结构,逐步减少第二产业在国民经济中的比重,降低生产过程中对原材料等资源的消耗,减少对国际大宗商品的依赖,同时在国际大宗商品价格的购买过程中,要具有长远战略眼光,防止出现我国买什么——什么涨价的不正常现象出现,自己本身推高某类国际大宗商品价格带给我国通货膨胀的影响。同时完善我国人民币汇率形成市场机制建设,向更加市场化汇率迈进[18],稳步推进人民币升值,减少美元贬值带动国际大宗商品价格上涨对我国通货膨胀的危害。

汇率波动在短期内对我国通货膨胀存在影响,人民币对不同货币(美元、日元、欧元)汇率短期波动呈现出不同的特点[19],使得人民币短期波动造成的影响更大,所以要防止短期内汇率大幅波动对我国经济造成的危害。

产出缺口长期和短期内对我国通货膨胀的影响较小,但现实的表现是,由于单个商品产出缺口的增大,导致价格普遍升高,往往成为我国通货膨胀升高的导火索,如猪肉价格的上涨引起我国通货膨胀水平的升高。因此,要注重某些商品特别是生活类消费品受季节因素或其他自然等因素影响,产出缺口增大,导致某些商品价格季节性的起伏波动,引起我国通货膨胀的上升,因此要加强受季节影响商品供给的合理化,减少季节性因素对通货膨胀的影响。

[1]杨继生.通胀预期、流动性过剩与中国通货膨胀的动态性质[J].经济研究,2009(1):106-117.

[2]渠慎宁,江贤武.中国的经济增长与通货膨胀:基于产出缺口的实证解释[J].经济学动态,2010(7):42-48.

[3]范志勇.中国通货膨胀是工资成本推动型吗?——基于超额工资增长率的实证研究[J].经济研究,2008(8):102-112.

[4]刘洋.货币政策传导机制的深层探析[J].东北师大学报:哲学社会科学版,2011(5):202-203.

[5]刘亚,李伟平等.人民币汇率变动对我国通货膨胀的影响:汇率传递视角的研究[J].金融研究,2008(3):28-41.

[6]张成思.人民币汇率变动与通货膨胀动态走势[J].国际金融研究,2009(5):87-96.

[7]潘锡泉,项后军.人民币升值能够有效抑制通货膨胀吗?——基于内生结构突变协整方法的汇率传递视角[J].国际金融研究,2010(12):13-20.

[8]杨缅昆.论外汇推动型通货膨胀及其治理——兼评输入型通货膨胀假说[J].统计研究,2011(11):56-61.

[9]傅强,朱映凤,袁晨.中国通货膨胀主要影响因素的判定与阐释[J].中国工业经济,2011(5):5-15.

[10]赵昕东,耿鹏.中国通货膨胀成因分解研究[J].数量经济技术经济研究,2010(10):78-89.

[11]黄益平,王勋,华秀萍.中国通货膨胀的决定因素[J].金融研究,2010(6):46-59.

[12]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004(5):31-39.

[13]施建淮,傅雄广,许伟.人民币汇率变动对我国价格水平的传递[J].经济研究,2008(7):52-64.

[14]王晓芳,王永宁,李洁.国际大宗商品期货价格与中国CPI波动关系的经验研究[J].财贸经济,2011(6):114-121.

[15]Blanchard,Quah.The dynamic effects of aggregate demand disturbances[J].American Economic Review,1989(79):655-673.

[16]Bullar,Keating.The long-run relationship between inflation and output in postwar economies[J].Journal of Monetary Economics,1995:477-496.

[17]Hoffmaister,Roldôs.The sources of macroeconomic fluctuations in developing countries:Brazil and Korea[J].Journal of Macroeconomics,2001,23(2):213-239.

[18]车维汉.日本学者关于本国通货紧缩问题研究述评[J].现代日本经济,2011(2):1-9.

[19]安烨,张国兵.人民币对“一篮子货币”汇率波动——非线性Fourier函数分析[J].国际金融研究,2012(2):16-23.