期货市场价格发现的实证研究*——基于上海期货锌的数据

2012-08-10罗九发

罗九发,刘 芹

(上海理工大学,上海 200093)

对于期货市场的主要功能而言,国内外学者较为认同的是,一个运行良好的、有效的期货市场应该会至少存在价格发现功能、规避现货价格风险等.由此,这些功能在实际中是否得到了较好的发挥,能够用来反映期货市场的有效性,我们可以通过检测以上几项功能的有效性来检测市场的有效性[1].基于此,本文将从期货市场对产品价格形成的价格功能出发,来研究上海期货锌的市场有效性.

期货市场上关于价格发现的研究做得很多,较早的国外学者有Johansen、Hasbrouck等,国内研究较早的学者包括严太华、刘昱洋、华仁海等.从他们的研究结果来看,较为认同期货市场的价格发现功能相对现货市场而言,功能更强,处于更重要的地位[2].考虑到我国期货市场相对国外发达市场而言,起步较晚,其价格发现功能处于不断提升的过程中.

为了研究期货市场上期货锌的价格发现功能,首先要研究期货市场上期货锌和现货锌价格序列是否和现货市场数据序列是协整的,为了能够反应两者是否存在着长期的均衡关系,可以将其视为对问题进一步研究的前提.在本文中,运用johansen检验来检验其是否存在协整关系.

1 研究方法

对期货市场的价格功能进行研究,首先要考虑具体的研究方法,来检验期货市场以及现货市场的数据是否平稳,才能进行进一步的研究,本文采用ADF检验来对其平稳性做检验,其阶数是通过首先采用阶数较高的值,然后通过stata软件根据信息准则自动选出来的.在完成ADF检验之后,需要考察期货价格和现货价格之间是否存在协整关系,本文应用johansen检验方法对其协整关系进行检验.

Garbade&Silber于1983年构建了GS模型,之后被应用得比较广泛[3].可以发现,这种方法在期货市场价格发现功能研究中,已经成为比较成熟的方法之一.为此,本文也采用GS模型来研究上海期货锌的价格发现功能[4].根据GS模型,期货价格与现货价格存在以下的对应关系:

其中:Ft表示t时期对数化之后的期货价格;St表示t时期对数化之后的现货价格;rτt表示升水程度.

通过构建GS模型,对两期的模型进行了推广,推广到多期,考虑了可储存商品的仓储费用等,构建了如下的模型:

在上式中,αs、βs、αf以及 βf均是常数,是需要被估计的,est及eft均为随机误差项;Ft表示的是t时与现货相对等的对数化之后的期货价格,St表示的是t时期对数化之后的现货价格;βs可以理解为前一期的期货价格对现期现货价格的影响程度,若βs值很大,表明影响力越强,反之,表明影响力很弱;βf可以理解为前一期的现货价格对现期期货价格的影响程度,同样,βf的值越大表明影响程度越高,反之则越弱.通过令δ=1-βf-βs得:

δ可以用来表示现货价格与期货价格之间关系,他们的趋势走向是否一致是一个较好指标,这个值越大,表明他们没有形成较好的一致性走势,使得套利空间较小,难以进行套利,反之,则可以通过套利使得两者趋于一致.

2 样本数据

根据上海期货交易所公布的数据,本文获取了期货锌的价格走势数据,然而现货锌的价格走势图却不太好确定,从长江金属网获取的现货锌的数据相对较短,为了配对的需要,本文选取的数据长度为2009年7月1号至2011年12月31号,共有数据573对.

锌期货合约的数据较多,每次都有不同月份的合约,从本月起的12个月内都有期货锌合约,这样,每天期货锌的价格有12个数据,为了形成较为连续和现货价格配对的数据,本文选取最近的月份的期货价格数据来进行配对.另外期货分1JHJ锌期货及0JHJ锌期货,这两者的价格走势差不多,本文选取1JHJ锌的期货数据与其现货数据进行配对.而现货价格由于存在一定的区域性,本文选取认同度以及交易量相对较高的长江金属网的现货数据.用{Ft}、{St}来表示本文选取的期货锌、现货锌在t时期的价格.

3 现货市场和期货市场价格发现功能的实证研究

3.1 ADF 检验

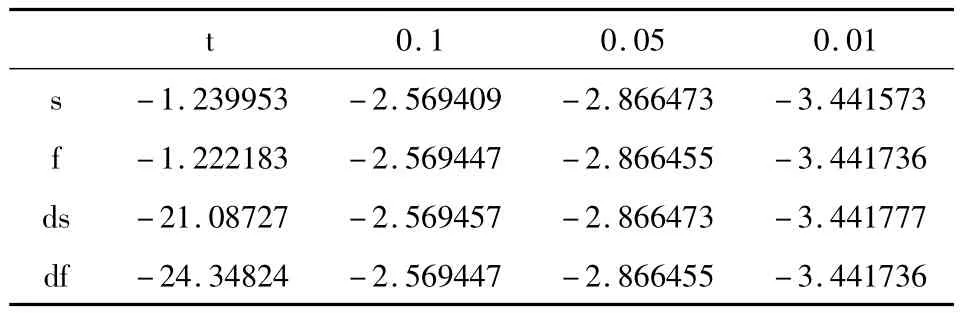

利用ADF检验对数据的平稳性进行检验,由于数据不存在明显的上涨或下跌趋势,为此,本文选取不带趋势项的ADF检验,通过stata软件对数据进行处理,得到的结果如表1所示:

表1 ADF检验结果

从表1可以看出,{Ft}、{St}序列都不是平稳的,在经过一阶差分之后变成平稳序列,所以,{Ft}、{St}均为一阶单整序列.

3.2 Johansen协整检验

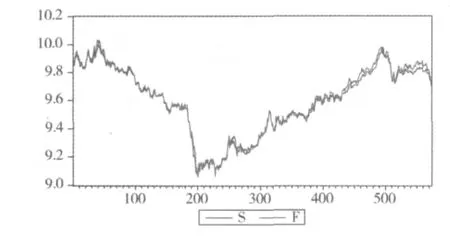

现货市场价格和期货市场价格的对比图见图1,我们由此看出,两者在长期是存在均衡关系的,定量的分析可由johansen检验给出.

图1 现货市场价格和期货市场价格的走势图

本文用Johansen方法对其进行检验,选取的滞后阶数最高阶为3阶,考虑不带趋势项,但是带常数项的检验方法,利用stata软件处理的结果如下:

表2 Johansen检验结果

通过上表可以看出,不存在协整性的假设被拒绝了,这足以表明两者之间存在较强的协整关系,期货市场和现货市场价格的长期走势是一致的,尽管在短期可能会出现偏离.

3.3 Granger因果检验

下表给出了利用stata软件进行的Granger因果检验的结果,从表3可以得知,当滞后期是5阶的时候,现货和期货价格序列互为Granger原因,而随着滞后阶数的增加,期货市场价格是现货市场价格的Granger原因,而现货市场价格将不再是期货市场价格的Granger原因.

表3 Granger因果检验结果

3.4 GS模型

本文选用GS模型来对期货锌价格及现货锌价格的走势进行分析,考察两者之间的价格发现功能,本文选用的模型如下:

在上式中,αs、βs、αf以及 βf均是常数,是需要被估计的,est及eft均为随机误差项;Ft表示的是t时与现货相对等的对数化之后的期货价格,St表示的是t时期对数化之后的现货价格;βs可以理解为前一期的期货价格对现期现货价格的影响程度;βf可以理解为前一期的现货价格对现期期货价格的影响程度.利用stata软件进行处理后得到如下结果:

上式中括号内的值为对应系数的t统计量,选取的显著性水平是5%,带* 号表示在这个水平下是显著的.通过上式可以得出,βs=0.23809,βf=0.137633.由此,βs/(βs+βf)=63.37%,这表示在价格发现功能上,期货市场占据了主导地位,其发现了价格形成过程的63.37%,而现货价格只发现了价格形成过程的36.63%,由此,可以得出结论,期货锌市场的价格发现功能得到了一定的体现,市场相对是有效的.

4 结论

上海期货交易所为国内很多生产企业提供了一个可供套期保值的场所,通过本文的研究发现,上海期货交易所期货锌产品具有较好的市场价格发现功能,大致能够反映价格形成过程中的63.37%,这与国外发达国家相比,其价格发现功能还有待进一步的提升[5],为此,进一步发展和完善我国期货市场对于我国期货市场的健康稳定运行,对国民经济的促进而言,是非常重要的.

[1]Johansen S,Juselius K.Maximum likelihood estimation and inference on cointegration with applications to the demand for money[J].Oxford Bulletin of Economics and Statistics,1990,(2):169 -210.

[2]Hasbrouck J.One Security,many markets:Determining the contributions to price discovery[J].The Journal of Finance,1995,(4):1175-1199.

[3]华仁海,仲伟俊.对我国期货市场价格发现发展的实证分析[J].南开管理评论,2002,(5):57 -61.

[4]华仁海.现货价格和期货价格之间的动态系:基于上海期货交易所的经验研究[J].世界经济,2005,(8):61 -62.

[5]刘庆柏,华仁海.我国大豆、豆粕和豆油期货价格之间的联动分析[J].南京财经大学学报,2009,(5):23 -24.