买方市场企业财务管理目标探析①

2012-08-07吉首大学商学院先述

吉首大学商学院 王 先述

企业财务管理目标是企业财务管理活动的出发点和归宿,它决定了企业建立什么样的财务管理组织、遵循什么样的财务管理原则、运用什么样的财务管理方法、建立什么样的财务指标体系。财务管理目标是财务决策的基本依据,每一项财务管理活动都要为了实现财务管理目标来开展。重新审度财务管理目标,就是要把握买方市场特征,使企业财务管理目标的定位更加准确。

1 企业财务管理目标的主流观点

随着市场经济的飞速发展,对企业财务管理提出了新的要求,财务管理目标也在不断推陈出新,比较具有代表性的观点有利润最大化、股东财富最大化、企业价值最大化、相关者利益最大化和经济附加值最大化。各种观点各有其研究视角,理论上很难评价其优劣,但取利润最大化作为企业财务管理目标较为普遍。

1.1 股东财富最大化

起源于资本市场完善、证券业蓬勃发展的美国的股东财富最大化是指企业通过财务上的合理经营,采取最优的财务决策,在考虑货币时间价值和风险报酬的情况下,不断增加企业财富,进而使股东的财富达到最大。其优势在于:克服了资金时间价值和风险的缺陷;股本市价基本反映了资本投入与获得之间的关系;有利于股东真正获得最大财富,使社会利益最大。但该目标只适用于上市公司,特别是我国上市公司的比例偏小,证券市场还很不完善,不足以代表所有企业的共同特征。

1.2 企业价值最大化

企业价值最大化是指企业全部资产的市场价值,它是以一定期间企业所取得的报酬(按净现金流量表示),按与取得该报酬相适应的风险报酬率作为贴现率计算的现值来表示的。企业价值最大化的优越性主要体现在:考虑了取得利润的时间,并用时间价值的原理进行计量;科学地考虑了风险与报酬的关系;能克服企业在追求利润上的短期行为。但企业价值最大化目标在我国目前还只是一个理论或理想的发展目标,本身存在不少缺陷。从非上市企业来看,其未来财富或价值只能通过资产评估才能确定,由于这种评估要受到其标准或方法的影响,因而难以准确地予以确定。从上市企业来看,由于股票价格的变动不是公司业绩的惟一反映,而是受诸多因素影响的“综合结果”,因而股票价格的高低实际上不可能反映上市公司财富或价值的大小。所以,“企业价值最大化”目标在实际操作中难度较大,企业管理层和财务管理人员难以捉摸。在实践中可能导致企业所有者与其他利益主体之间的矛盾。因此,“企业价值最大化”对企业当前财务管理的指导作用不大。

1.3 相关者利益最大化

相关者利益最大化又称为公司财富最大化,是指在考虑企业所有利益相关者的利益的基础上增加企业长期总市场价值,其中利益相关者包括股东、债权人、雇员、供应商、顾客、政府、社会等,他们的利益受到企业经营的影响,同时又通过特定手段影响着企业经营的主体。该理论认为公司的“蛋糕”应该公平分配,因为每个相关者都扮演了决定“蛋糕”最终大小的角色。这种公司治理结构主体的多元化,符合契约主体机会平等的基本思想和现代产权理论的基本内涵。但利益相关者概念的内涵和外延需要进一步界定,如何界定“利益相关者”、“利益相关度”是现实应用中不易解决的问题。企业虽是不同要素所有者的契约结合,但是各个要素的重要性或者权重是不一样的。企业发展的不同阶段,发展战略各不相同,对待风险的态度也不尽相同。利益相关者理论要求公司的管理者服务于众多的利益相关者,它为公司提供的是一个多重函数,没有实质性内容,同时也缺乏单一目标函数所提供任务的清晰表述,导致公司管理混乱、无效,管理者无法做出合理决策,因为目标太多也就是没有目标。

1.4 经济附加值最大化

经济附加值(简称EVA)是公司资本利润扣除资本成本后的超额收益,它是企业在某一特定期间营运利润抵偿资本机会成本后的差值。EVA度量的是资本利润而不是通常的企业利润;是资本的社会利润而不是个别利润;是超额收益而不是利润总额。EVA最大化目标是对利润最大化目标的进一步完善,科学地考虑了报酬与风险,真实全面地考虑了企业经营的全部资本成本,把投资者与经营者紧密地联系在一起。而且,经济附加值范围广,它比利润这一目标更能真实地反映企业的经营业绩,可以更好地协调各方面关系人的利益。但资本成本的确定方法繁多,难以统一;EVA也无法解释企业内在的成长性机会。

1.5 利润最大化

利润最大化是财务管理最原始的目标描述,也是企业始终追求的目标。西方微观经济学认为,合适的企业财务目标应是利润最大化,因为利润是企业剩余产品的价值表现,利润越多,企业的财富就增加得越多。企业追求利润的最大化,就必须合理配置并有效运用资金、提高劳动生产率、降低成本,全面加强企业的财务管理。

国内赵海英、司晓慧、于胜智等撰文认为把利润最大化确定为财务管理目标,有利于合理处理企业财务关系,达到各方共赢的效果。利润目标最能反映企业的本性, 追求利润是避免淘汰、维系生存和寻求发展的必然选择, 是企业生存的根本目的, 是企业行为的“原动力”。 利润最大化是企业财务管理目标的现实选择。

事实上,无论是股东财富最大化、企业价值最大化、相关者利益最大化,还是经济附加值最大化,最终都要回归到利润最大化,都要通过利润最大化来实现。这也是现实经济生活中大多数企业以利润最大化作为财务管理目标的深层次原因。

2 买方市场“利润最大化”的缺陷

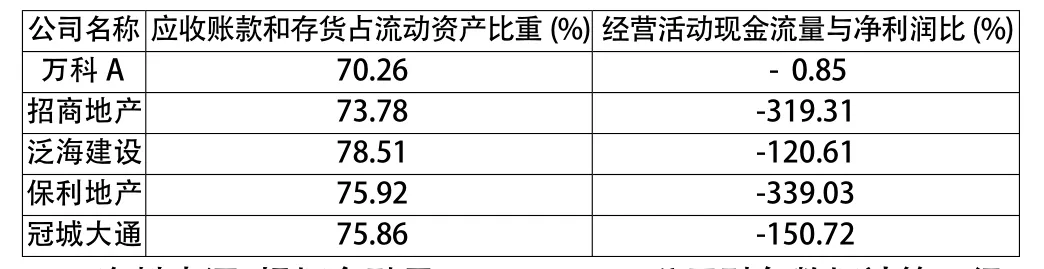

虽然利润最大化是企业财务管理目标的现实选择,但在买方市场上,商品供给过剩,卖方之间竞相抛售,价格呈下降趋势,竞争十分激烈。企业一方面要追求利润最大化而让产销量最大,另一方面营销难度加大,市场份额时刻面临挑战。企业如果仅求利润最大化,在权责发生制下,只要提高存货水平,用赊销(伴随应收帐款大量增加)扩大销售规模,就能达到目的。表1、表2数据很能说明问题。

表1 五家公司相关财务指标(2008年度)

表2 五家公司相关指标(2008年度)

从表1、表2不难看出:就利润指标而论,象万科A、泛海建设、招商地产、保利地产和冠城大通5家公司不可谓不大,是典型的绩优股,利润最大化的目标基本实现。但就经营现金净流量而论,均为负数。应收账款和存货占流动资产比重都在70%以上,显然利润最大化目标主要是通过增加应收账款和存货来实现的。利润指标名义化,没有配套的现金流入,利润质量差。表2中经营活动现金流量对利润的百分比指标最能说明问题,如保利地产为-339.03%,表示经营活动现金流出量是净利润的3倍多,现金有加速流出的趋势。一旦应收账款回笼困难,存货销售难度加大,必然有资金断流的可能,举债在所难免。买方市场企业微利较为普遍,财务杠杆的负效应使举债的财务风险加大,后续会计期间的持续经营和稳定发展很难维持。如果恶性循环,企业破产在所难免,再大的利润又有何用!

3 买方市场企业财务管理目标的抉策

资金的及时回笼是企业持续稳定发展的基础,买方市场条件下,企业要特别注重经营现金流量状况,没有充足的现金,理财就成“无米之炊”。有学者认为企业财务管理目标要考虑“最佳现金流量”,但最佳现金流量的确定受主观因素的影响较大,买方市场条件下“最佳现金流量”并非“最佳”。因为最佳现金流量确定的基础是现金的持有成本,而缺少现金向银行借入的融资成本比持有现金的成本要高得多。买方市场条件下一方面企业融资难度加大,另一方面由于竞争加剧,企业产品的盈利水平普遍表现为微利,负债经营必然产生财务杠杆的负效应,持有现金风险相对较小。由于买方市场条件下应收帐款的普遍存在,维持较高的经营现金净流量水平较难,而客观上要求经营现金净流量越大越好。持有充足的现金,一可确保企业后续会计期间营运顺畅,二可进行适当的短期投资以博取收益。

前已述及“利润最大化”是股东财富最大化、企业价值最大化等的综合,作为企业财务管理目标是企业明智的、现实的选择,但买方市场条件下盲目追求利润只能给企业带来短期的虚有利润,不能给企业带来长期效应,不适应现代企业的长期发展。只有伴有经营现金流入的利润才是实实在在的利润,最大化才有意义。把有伴有经营现金流入的利润称之为“可变现利润”,因此,“可变现利润最大化”应是现代企业财务管理的目标的最佳选择。

表3 五家公司相关财务指标(2008年度)

表4 五家公司相关指标(2008年度)

表3显示,以上企业的净利润都较大,经营现金净流量也较大,每股经营现金流量均为正数,说明这些公司在实现利润最大化目标的同时,伴随有足够的经营现金流入。表4中,应收账款和存货占流动资产的比重最能说明利润是否名义化(帐面化),此指标越小越好。除鞍钢股份外,其余公司都在30%以下,表示净利润的实现不是主要依靠应收账款和存货的增加,实现的利润是实实在在的利润。经营活动现金流量对利润的百分比指标所列公司都为正,说明利润实现并未使现金加速流出。以中国国贸为例,应收账款和存货占流动资产的比重为7.71%,经营活动现金流量对利润的百分比指标为121.26,说明在实现利润最大化目标的同时实现了资金的良性循环和周转,后续会计期间不会出现资金断流的危险,可保证公司的持续稳定健康发展。这些公司的经营成果才真正符合买方市场条件下的财务管理目标。

4 结语

总之,股东财富最大化由于过分强调出资者的利益,无法解释企业分享制日趋发展的现实,也无法适应以人为本的管理思想的需要。利益相关者财富最大化从企业财务活动应围绕利益相关者服务的多元化目标出发,在理论上有较好的解释,但在可操作性方面存在难以逾越的缺陷。企业价值最大化目标在实际操作中难度较大,企业管理层和财务管理人员难以捉摸,在实践中可能导致企业所有者与其他利益主体之间的矛盾。利润最大化作为企业的财务管理目标是一种现实的选择,真正将经营者利益和所有者利益最大限度地结合起来,妥善地处理了经营者与所有者的利益冲突,使经营者的财务管理目标与所有者财富最大化趋于一致。但是,利润最大化没有考虑现金流量对利润的影响,在买方市场条件下,片面追求利润最大化会导致利润名义化,使得企业的账面利润名不符实,而追求经营现金净流量最大化能够解决企业账面利润与实际利润不一致的问题。因此,企业只有以“可变现利润最大化”为财务管理目标,才能增强企业的生命力和竞争力,确保企业可持续发展。

[1]杨瑞龙,周业安.企业的利益相关者理论及其应用[M].北京:经济科学出版社,2000.

[2]周首华等.现代财务理论前沿专题[M].大连:东北财经大学出版社,2000.

[3]王庆成.企业财务管理目标的思考[J].会计研究,1999(10).

[4]王化成.财务管理目标的国际比较和我国企业的现实选择[J].财会月刊,2000(8).

[5]吴水澎.中国会计理论研究[M].北京:中国财政经济出版社,2000.

[6]袁水林,张利云.利益相关者财富最大化是财务管理目标的首要选择[J].经济经纬,2002(2).

[7]包岳敏.浅析企业财务管理目标的现实选择[J].财会研究,2004(11).

[8]黄建荣.企业财务管理与企业价值最大化[J].现代会计,2005(6).

[9]白华.质疑利益相关者价值最大化目标[J].财经论坛,2005(2).

[10]文汝云.试论我国企业财务管理目标的选择[J].财政监督(财会版),2006(4).

[11]朱清贞.我国企业财务管理目标的理性选择[J].价格月刊,2006(4).

[12]桂银香.企业财务管理目标的选择文献综述[J].科学咨询,2009(2).