房地产税对我国房地产价格的影响机理与影响效果评价

2012-07-25苏扬

苏 扬

1 房地产税的引入

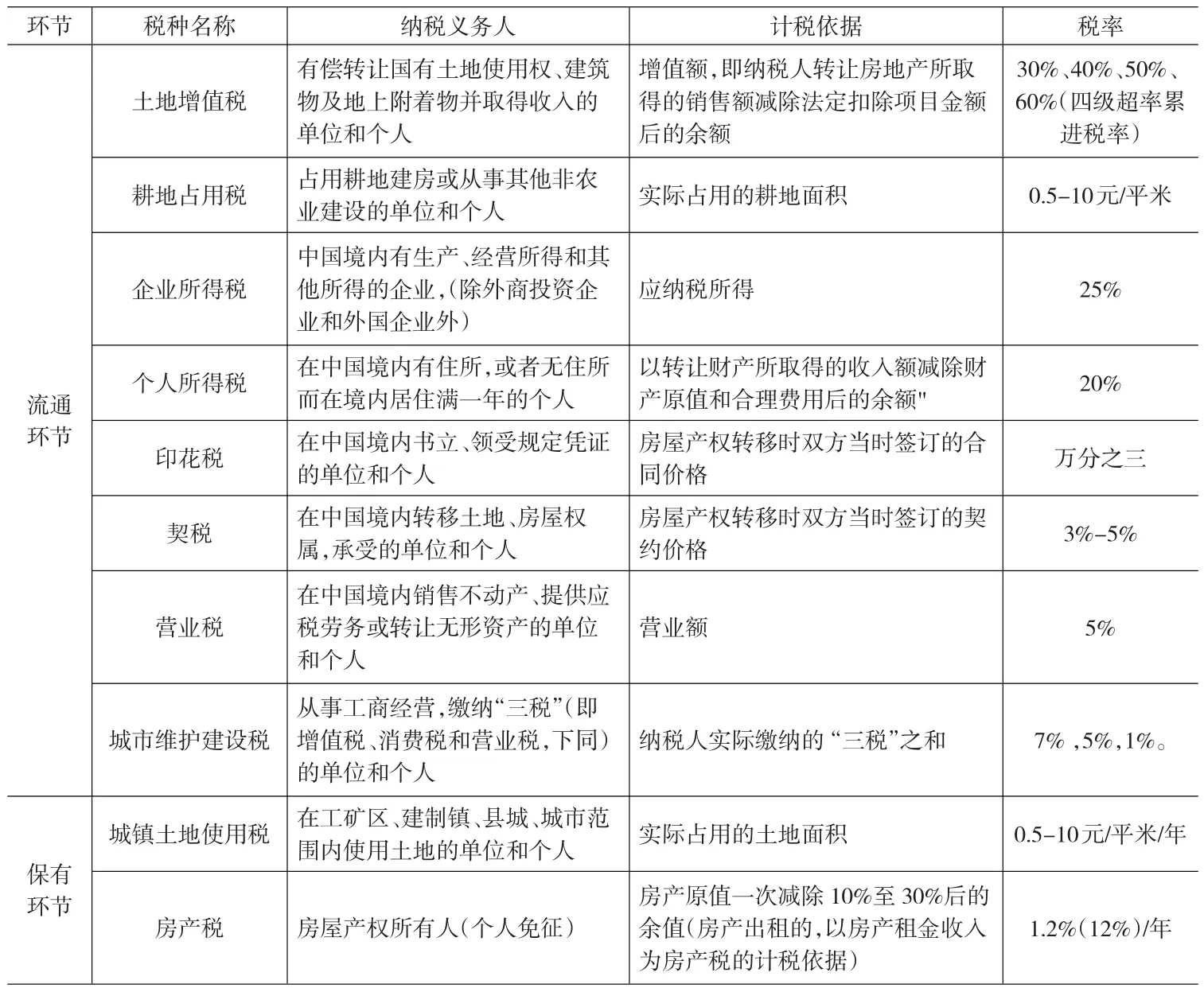

房地产税并不是某一个税种,而是多个税种组成的集合,与房地产开发、流通、保有环节有直接关系的税种都属于房地产税这个综合概念。具体从税种分类看,房地产税包括契税、房产税、耕地占用税、土地增值税、城镇土地使用税、营业税、城建税、个人所得税、印花税和企业所得税。从征税环节分类看,取得房地产环节需缴纳契税、耕地占用税;转让房地产环节需缴纳土地增值税、营业税、城建税、个人所得税或企业所得税、印花税;持有房地产环节需缴纳房产税、城镇土地使用税。具体如表1所示。

研究房地产税的内涵,需明晰三个与房地产税概念相近的术语,通过解析相关术语,有利于对房地产税的深入理解。

(1)物业税。物业税是香港向土地及地上建筑物的拥有人,就其取得的租金收入作为计税依据征收的一种所得税,是纳税人就不动产用于出租居住用途而取得的收入缴纳的一种税收,税基为实际收取的租金收入。从征税对象上来看,香港地区征收的物业税相当于我国个人或企业取得租金收入而应缴纳的个人所得税或企业所得税,香港地区征收的物业税属于收益所得税类。(2)不动产税。不动产税。是以不可移动的土地或地上附着物作为征收对象征收的一种税,计税依据为不动产的评估价值。对不动产的拥有者或占有者每年征收一定的税款,其税款会随不动产市场价格的变化而变化。各国房地产保有环节税种的名称不尽相同,如奥地利、波兰房地产保有税就被称为“不动产税”,不动产税属于房地产的保有税种。(3)财产税。从广义上看,财产税是以各种财产为征税对象的税类,征税对象包括不动产(如土地及地上附着物)和动产(如家具、车辆、股票、现金等)。财产税类包括的税种有一般财产税、遗产赠与税、房产税、土地增值税等,从狭义上看,在某些国家对房地产保有环节征收的税种就被称为财产税,如德国、美国、智利等,此时将财产税具体化为某个税种,其内容与“不动产税”内容基本一致。(4)房产税。房产税是我国向房屋产权所有人征收的一种财产税,按照房屋的经营用途不同,计税方法分为从价计征和从租计征,分别以房屋计税余值和租金收入作为计税依据,上海、重庆两地房产税改革是我国房产税改革的先行地区,对全国房产税改革具有重要的借鉴意义。

表1 房地产税收按征税环节分类情况表

2 房地产税对房地产价格的影响机制

2.1 房地产税对供给传导作用分析

如政府对供给方增加税收,供给者的开发成本有所提高,供给曲线向左移动,假设房地产需求量不变,形成了房地产市场新的交易均衡点,在供求曲线图中表现为均衡价格的提高,均衡交易数量的减少。在图1中,S和D分别为房地产市场的供给和需求曲线,在未对房地产供给方征税之前,房地产市场的均衡点为E,对应的均衡价格为P0,均衡数量为Q0,当对房地产供给方征税后,供给者开发成本提高,供给曲线由S向左移至S’,在D曲线不变的情况下,房地产市场形成了新的均衡点,由E点移至E1点,对应新的均衡价格为P1,新的均衡数量为Q1。房地产交易量由Q0减少到Q1,房屋价格由P0上升到P1,房地产供给方实际得到的价格为P3,(P1—P3)为税收量。税收负担由房地产供给方和需求方共同分担,而双方分担的比重是由供需弹性决定的。如供给弹性较大,需求弹性较小,则供给方可以将大部分税负转嫁给需求方,需求方承担的税负比重就比较大,反之,供给方承担的税负比重较大。就房地产市场而言,房屋供给相对富有弹性,房地产的拥有者可以根据房地产价格的变化而自由选择出售时间,而房地产需求弹性较小,因此如对供给方增加税收,会导致税负的向后转嫁,由购房者承担较多的流转税负,推动房地产价格进一步提高,市场交易量进一步减少,进而加剧房地产价格的提高。

图1 对供给方征税情况下房地产市场供需示意图

2.2 房地产税对需求传导作用分析

通过对供给方征税的理论分析,可知在竞争性市场中,供给方可将税负转嫁给消费者,尤其在供给弹性大于需求弹性情形下,税负转嫁更容易实现。从交易环节来看,向需求方征税,由于需求方承担的税负几乎是不可转嫁的,导致需求方购置房屋成本增加,会导致需求量的下降,但在需求弹性较小的情形下,需求量不一定呈下降趋势。从保有环节来看,向需求方征税会导致房屋保有环节成本增加,会有需求量降低的可能性,但由于房地产需求弹性较小,因此消费需求很难降低,但需求方保有房地产成本的增加,会使得房地产投资需求的下降,会影响以房地产为投资目的的投资者不持有房地产,而采取出售房地产的行为,从而增加房地产的供给量,进一步会使房地产价格的下降。在图2中,S和D分别为房地产市场的供给和需求曲线,在未对房地产需求方征税之前,房地产市场的均衡点为E,对应的均衡价格为P0,均衡数量为Q0,当在房地产保有环节对需求方征税后,需求者持有房地产成本增加,需求曲线由D向左移至D’,在S曲线不变的情况下,房地产市场形成了新的交易均衡点,由E点移至E1点,对应新的均衡价格为P1,新的均衡数量为Q1。由此可以看出,对需求方在保有环节征税,使房地产的投资需求有所下降,需求量有所降低,房地产价格也随之有所下降。

图2 对需求方征税情况下房地产市场供需示意图

3 房地产税对房地产价格影响效果分析

3.1 数据来源及相关说明

根据研究目的,选取了影响住宅价格(lnzzjg)的两项主要因素:第一项影响因素为房地产企业各年经营税金及附加,在这里我们根据住宅的各年销售面积计算获得每平方米住宅所负担的税金及附加(lnzzsj);第二项影响因素为我国的城市化率(lncsh)。选取全国数据资料为研究样本,样本期间选择为1992~2009年,所有数据均取自《中国统计年鉴》(1992~2010)。

3.2 ADF单位根检验

选取1992~2010年度住宅价格、房地产企业各年经营税金及附加、城市化率数据组成时间序列,进行建模分析,从理论上讲,经典建模的基础是水平数据是否保证平稳性,对各水平数据进行单位根检验分析,来检验自变量及因变量数据的单整阶数,进行ADF单位根检验,变量平稳性检验结果如表2所示。

从表2中可以发现,lnzzjg,lnzzsj,lncsh均存在单位根(10%显著性水平以内),表明各变量为非平稳序列。△lnzzjg,△lncsh在1%显著性水平下均拒绝存在单位根,△lnzzsj在5%显著性水平下拒绝存在单位根,表明所有序列为平稳序列,均为一阶单整,因此满足协整建模要求,所建模型成立。

表2 变量平稳性检验结果

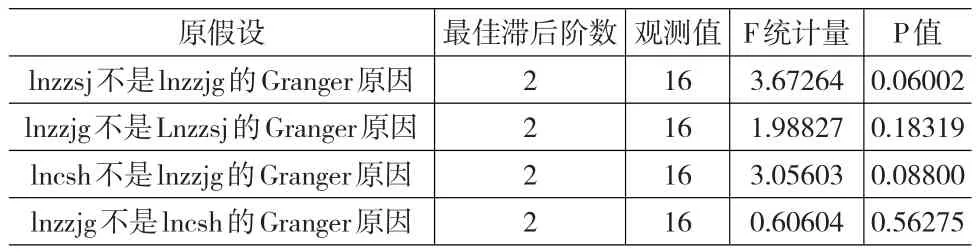

3.3 Granger因果关系检验

在经济模型的建立过程中往往会出现伪回归现象,在建模过程中有必要来确定变量之间是否真正存在直接联系的原因,因此我们将运用Granger因果关系检验,检验结果如下:

表3 Granger因果关系检验结果

表3显示,lnzzsj和lncsh在10%的显著性水平下与lnzzjg之间存在单项因果变化关系,由此看来,满足至少存在单向因果变化关系这一条件,可以建立协整方程继续检验。

3.4 协整检验

本文采用多变量之间的协整回归,因此在进行协整检验时,我们根据E-G两步法和Johansen极大似然检验的具体特点,选择Johansen极大似然检验方法进行协整关系检验。具体结果如下表所示:

表4 Johansen极大似然检验结果

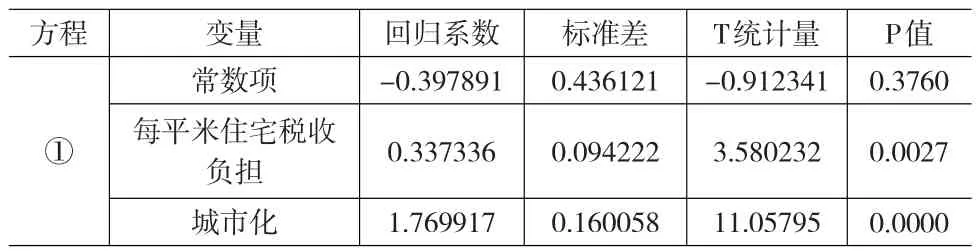

从表4中可以看出,在5%显著性水平下,该方程只存在一个协整关系,进而我们可以得到以下协整方程。

表5 协整方程回归系数

由表5可以看出,从长期看,我国房价与房地产税之间具有稳态均衡关系,两者回归系数为0.3373。从协整方程中,对房地产价格的影响效应包括房地产税收和城市化两大因素,其中房地产税对房地产价格的影响为正向,每平方米住宅所负担的税金及附加与住宅价格之间存在正相关关系,相关系数显示,每平方米住宅所负担的税金及附加增加1元,住宅价格将增加0.3373元。城市化水平与住宅价格之间也存在正相关关系,但影响效果要大于房地产税对房地产价格的影响,城市化水平提高1个百分点,住宅价格将提高1.770元。

4 结论及政策建议

第一,房地产税收在不同环节征税对房地产价格影响不同。现行房地产税收主要侧重房地产交易流通环节,包括营业税、城市维护建设税、教育费附加、契税、印花税和土地增值税等税种,流转环节的税负很容易被全部或部分转嫁到房屋购买者身上,“重流转,轻保有”是我国现行房地产税的特点。

第二,较多地对房地产流转环节征税,房地产税与房地产价格的关系呈现出正相关关系。在房地产交易环节通过税收手段来降低房价的效果并不明显,甚至本末倒置。应降低流转环节的税负,以避免税负转嫁;另外,应加强地对房地产保有环节征税,以提高房地产持有成本,进而抑制房地产投资需求。这样,大量住房囤积空置的情形会有所减少,释放投资持有的存量市场,增加住房的有效供给,缓解房地产市场供需矛盾,进而降低房价。

第三,重视对房地产“保有”环节征税,并辅之加强保障性住房建设。如果一味盲目地减税或增税,会与税收调控经济的理论预期效果出现偏差,甚至相悖而行。从我国目前的房地产市场供需情况来看,一方面倾向对需求方房产保有环节的征税,打击房地产投资者的投资性需求和投机性需求,另一方面应由政府投入资金强化多层次的保障性住房建设,进而形成对房地产市场的供需双向调控。

第四,我国于2011年1月在上海、重庆两地实行房产税改革,将符合征税条件的居民性房产纳入房产税征税范围中,实行了房产税征税对象扩围的改革,开始倾向于对房地产的保有环节征税,这对房地产价格会产生一定影响,但由于改革实施时间较短,影响效果不具有稳定性,因此在此不作短期效果的评价,将其作为今后一段时间研究的重点。

[1] 何慧兰.房地产税收对商品房价格的影响研究[J].经济与管理,2008,(9).

[2] 张娜.房地产价格与国家政策,暨南大学[D],2009.

[3] 白涛.房地产税收与宏观调控政策研究[J].当代经济,2008,(5).

[4] 李晶.中国城市房地产税收调控政策研究[J].社会科学辑刊,2010,(6).

[5] 郑宪强,何佰洲.中国房地产业税收调控力及政策研究[J].建筑经济,2008,(3).

[6] 杜广如,葛永生.我国房地产税收政策的调控效应及趋势研究[J].消费导刊,2008,(6).

[7] 谭章禄,兰君.税收因素对房地产价格形成的影响分析[J].建筑经济,2008,(3).