质量损失成本主要影响因素分析及其自然权重模型的建立

2012-07-19尚珊珊尤建新

尚珊珊,尤建新

(1.上海外国语大学 国际工商管理学院,上海 200083; 2.同济大学 经济与管理学院,上海 200092)

一、引 言

由于质量成本的控制主要在于质量损失成本的控制,而影响质量损失成本的因素是复杂繁多的,不同因素的影响能力也不同,因此,就涉及到权重问题,而且不同质量水平的不同因素的影响力应该是不同的[1-3],即这些影响因素的权重在不同质量水平下也是变化的,如果能够准确仔细地分析出质量损失成本的影响因素,并能够动态地跟踪确定各影响因素的权重将会给质量损失成本管理带来很大的方便。常见的权重确定方法有[4-7]:①基于Delphi和AHP方法的权重确定法;②基于Delphi、AHP和人工神经网络的权重确定法;③基于熵权的权重确定法;④多维有限分析线性规划法。①、②主要依靠于专家的评判,而随着被赋权元素状态或环境的改变,其权值需要重新设定,较为繁琐。③、④主要侧重于根据元素的限定条件来赋予权值,而没有考虑到元素本身的情况,因此也缺乏灵活性。刘宝琛院士所指导的博士论文《自然权重原理及其在煤矿评价中的应用》中,利用了自然权重方法,该方法具有模糊属性,同时可以兼顾事物属性的客观性与专家判断的主观性两方面,同时,根据建立的自然权重的函数模型,可以动态地跟踪设定元素的权重[8]。因此文章将讨论如何建立各影响因素的自然权重计算模型,同时,考虑到不同产品的影响因素也具有不同影响,添加校正系数,从而更为有效地动态地跟踪和确定各影响因素的权重。

二、质量损失成本主要影响因素

质量损失成本由内部质量损失成本和外部质量损失成本四部分组成[9-10],因此,质量损失成本主要产生于以下几个方面:①内部质量损失费用(IF)[11-12]:废品、返工、停工、产品降级;②外部质量损失费用(OF)[13-14]:保修、索赔、退换货、产品折价;③隐性质量损失费用(HC)[15-16]:由于产品质量不达标而使企业形象名誉受损从而造成的市场份额降低或销售量减少、产品不能充分反映消费者需求而造成的损失、为确保和维持过剩质量而多付出的成本。不论是内部质量损失费用还是外部质量损失费用都是由于质量不达标而造成的,质量不达标则是由于质量鉴定相关活动没有做好、操作工人操作不当、机器故障等原因造成,而隐性质量损失费用主要由于质量不达标以及市场需求调研做得不够而造成[17-18]。

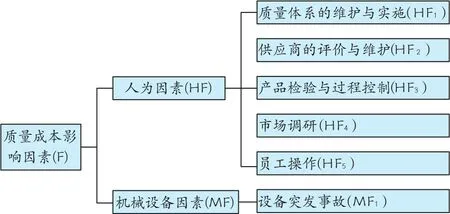

质量成本的管理主要在于如何有效降低质量损失成本,而质量损失成本的产生则主要是由于预防和鉴定活动做得不够,若能加强前期预防和鉴定活动以及市场调研,损失成本则会大幅度降低,尤其是隐性质量损失成本,如果能够充分理解顾客需求则能大大降低隐性质量损失成本[19]。因此,通过分析可以得知,质量损失成本的主要影响因素分为两个方面,即人为因素与机械设备因素,如图1所示。

图1 质量成本主要影响因素

(一)人为因素说明

(1)质量体系的维护与实施(HF1)。包括质量计划的制定与实施、质量培训、质量管理体系的建立与维护、质量管理体系的实际应用与实施等。质量体系的维护与实施直接关系着质量损失成本的多寡,同时也反映着企业质量管理的成熟度与质量水平的高低。质量损失成本的产生通常一部分原因是质量体系不够成熟,员工没有收到足够的员工培训、质量计划的制定没有完成或者不合理、质量管理体系没有及时地改进与维护从而造成质量管理出现问题,同时也就直接导致了质量损失成本的产生。

(2)供应商的评价与维护(HF2)。供应商的维护与评价包括新供应商的挖掘、供应商的跟踪评价、供应商数据库的维护。供应商与原材料有着直接的联系,供应商的选择直接关系着原材料的质量,如果选择了合适的供应商则可以直接降低质量损失成本,例如倘若选择了正确的供应商,供应商对原材料检验认真仔细,则可以直接降低检验成本,同时,如果原材料出现问题,选择了合适的供应商,则供应商会对问题材料负责,降低企业的材料损失费用,而供应商管理需要及时地跟踪评价,需要实时跟踪供应商,因为合格的供应商也有可能变成不合格的供应商,如果供应商质量不合格而企业没有发现,则可能直接导致质量损失成本的增加,因此,供应商的评价与维护对降低质量损失成本也起着非常重要的作用,是质量损失成本重要影响因素之一。

(3)产品检验与过程控制(HF3)。包括原材料的检验、在制品的检验、产品成品的检验、生产过程中的过程控制以及生产过程能力。显性质量损失是由于产品质量不合格而造成的损失,而产品不合格必然是由于检验或生产过程出了问题而造成的,理性状态下,如果原材料检验、在制品检验、产品成品检验以及生产过程的控制都足够全面以及仔细认真的话,那么就不会产生不合格品,因此,产品检验与过程控制直接关系到产品的质量控制,也直接关系到质量损失成本的产生,所以,产品检验与过程控制是质量损失成本重要影响因素之一。

(4)市场调研(HF4)。市场调研包括产品开发前对市场需求的调研以及产品投入市场后对产品使用以及产品满意度的调研。市场调研直接影响到隐性质量损失成本,倘若产品开发生产前没有做市场调研或市场调研不够充分,那么生产出来的产品可能根本不是用户想要的产品,这样会直接导致产品滞销,形成巨大损失,而产品投入生产使用后也需要积极地做市场调研,否则不能及时跟踪客户需求,改进产品功能,这样随着时间的推移,势必会影响产品销量。因此,市场调研是非常重要的一部分,是质量损失成本的重要影响因素。

(5)员工操作(HF5)。指员工操作的熟练程度以及准确程度。员工操作直接影响到质量损失成本的产生,倘若员工操作不够熟练可能导致产品生产速度放缓,产品生产量降低,损失成本增加,而员工如若操作不当,则可能直接导致废次品的产生,造成不必要的质量损失,从而影响质量损失成本。

(二)机械设备因素说明

设备突发事故(MF1)。指由于机械设备的原因而造成生产产品质量不合格或造成误工、生产推迟等问题,从而造成质量损失成本的产生。

可以看出,这些人为因素与机械设备因素之间是相互独立的,他们对质量损失成本的产生有直接影响,而各因素之间基本上没有相互影响。

三、各影响因素权重的动态确定模型

(一)自然权重法

定义1:如果用KTi表示待评价系统在(t0)时刻引发事故(Ti∈T)的危险源的危险易发程度,则

(1)式称为系统中引发事故(Ti∈T)的危险源(i)基于危险易发程度的自然权重或简称自然权重。

其中,μf(Pi(x))为系统中引发事故(Ti∈T)的危险源(i)的危险易发程度;Ti为待评价系统在某个固定时刻(t0)可能发生的某个具体事故;T为待评价系统在某个固定时刻(t0)可能发生的全体事故的集合,即Ti∈T。

从自然权重的概念可知,自然权重是依据危险源危险易发程度而确定的、该危险源在整个灾害系统中所占份额的比值。确定自然权重就是确定诱发某类灾害的危险源的危险易发程度及其在整个灾害系统中所占份额的比值。因此,自然权重的确定就是系统中各个危险源危险易发程度的比值的确定过程。

性质1:模糊属性。系统在时刻(t0)引发某事故(Ti∈T)的危险源处于高危状态的概率(P(BTi))的比值的确定显然比较困难,为此,本文中定义1就采用危险源高危状态易发程度(KTi)这个模糊数来代替概率。因而自然权重就是系统中各个危险源危险易发程度的比值。又危险源危险易发程度是一个模糊数,而且是基于危险源处于高危状态的概率(P(BTi)的模糊数。从模糊数学理论可知,模糊数的比值仍然为模糊数。因此,自然权重是模糊数。

应用在质量损失成本因素权重的确定上,则可以将各影响因素视为危险源,各影响因素的权重则为这些因素的易发程度,即确定各影响因素在整个质量损失系统中易发程度的比值。显然,不同质量水平下不同的对象产品下,各影响因素的易发程度是不同的,因此,本文讨论的是不同对象产品的不同质量水平下的各影响因素的权重模型,从而可以方便动态确定各影响因素权重。由于某一特定产品的质量水平q0下,某质量损失成本影响因素i的影响概率P(q0)的值也是很难确定的,因此,可以其易发程度也可以用模糊数来代替,根据影响因素i的模糊隶属函数来确定。

(二)自然权重的确定方法

由定义1可知自然权重是系统中各个危险源危险易发程度的比值。因此,在直接确定自然权重的过程中,首先要确定系统中各个危险源危险易发程度值,然后再求它们的比值。又危险源危险易发程度(KTi)是一个模糊数,而且是基于危险源处于高危状态的概率(P(BTi))的模糊数。即

定义2:如果用η表示系统中某个危险源处于高危状态的概率值(P(BTi))的全体集合,μf(P(BTi)是把任意一个概率值P(BTi)∈η映射为[0,1]上的某个值的函数,即

μf(P(BTi))为定义在η集上的一个隶属函数,为危险源对f即“危险易发状态”的隶属度,或称危险源基于高危状态的概率值的危险易发程度。由定义2可知,确定危险源危险易发程度也就是确定这样的隶属函数,以使它能把危险源处于高危状态的概率(P(BTi))值映射为危险源危险易发程度上的某个数值。

应用于质量损失成本中,即首先要确定质量损失成本各影响因素的易发程度的隶属函数。各隶属函数确定后,则自然权重即可确定。

定义3:质量损失成本中影响因素的易发程度是该影响因素引起损失成本多少的表现,若引发的质量损失成本较高,则该因素的易发程度也较大,即某影响因素的易发程度为Pi(x),则Pi(x)反映了i影响因素的易发程度,即i影响因素带来质量损失成本多少的程度。

定义4:因素易发程度隶属函数是指质量损失成本某影响因素i在不同质量水平下面向不同的产品对象时的易发程度的概率值Pi(x)的变化规律,用函数μf(Pi(x))表示,则函数μf(Pi(x))是i影响因素易发程度的隶属函数。

(三)各因素隶属函数的确定

根据分析得出的质量损失成本主要影响因素,为了确定各影响因素的自然权重,首先需要确定各影响因素的隶属函数,因为不同质量水平下的各影响因素权重不同,不同产品对象的各影响因素的权重也各不相同,各隶属函数需要根据特定的质量水平条件以及产品对象确定隶属函数中的系数。因此,根据定义3和定义4,本节主要分析讨论各影响因素的隶属函数的确定。

1.质量体系维护与实施(HF1)的隶属函数

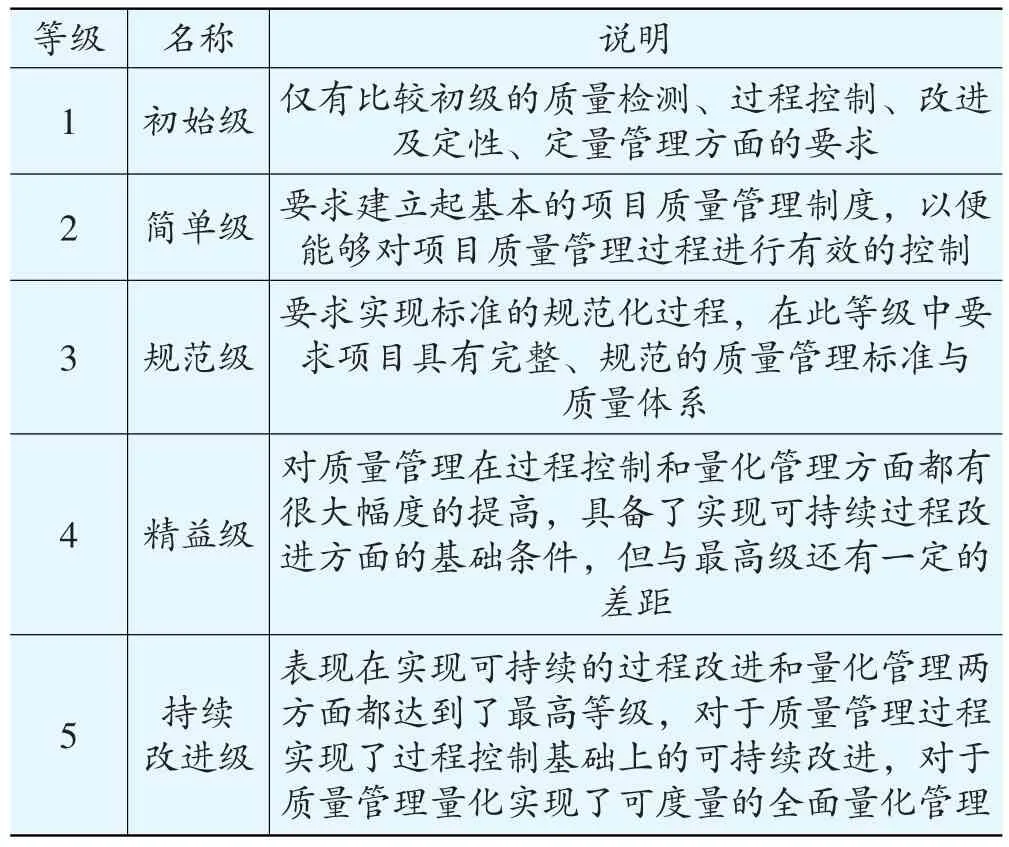

质量管理体系的维护与实施越完善,则由其造成的质量损失成本也就小,因此可以利用质量管理体系的成熟度来衡量质量体系的维护与实施的完善程度。质量管理成熟度主要分为五个等级,如表1所示。

表1 质量管理成熟度等级

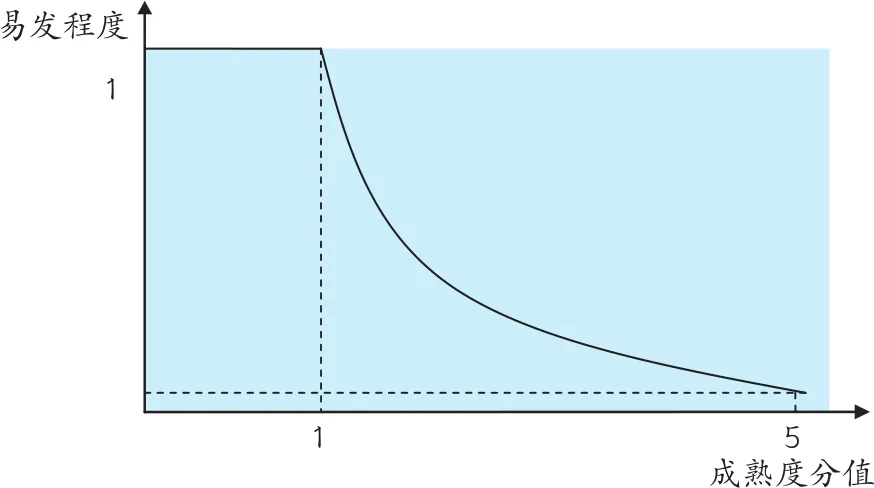

因此,可以根据质量管理成熟度等级对企业的质量管理体系评分,分数在[0,5]之间,分数越高表示管理成熟度越高,质量管理体系的维护与实施因素(HF1)的易发程度也就越低,由此,质量管理体系的维护与实施因素(HF1)的隶属函数就是将质量管理成熟度评分映射为该因素的易发程度值。质量管理成熟度与HF1因素的易发程度间的关系如图2所示。

图2 HF1易发程度与成熟度分值间的映射图

从图2中可以看出,当评分在[0,1]分值间的时候,其易发程度即易发概率为1,而随着管理成熟度的提升,评分的提高,其易发程度也随之降低,当成熟度评分为5时,其易发程度接近于0,因此可以采用半正态分布作为其隶属函数,如(1)式所示。

(1)式仅仅反映出质量管理成熟度与易发程度之间的关系函数,但是,对于不同的产品来说,影响其自然权重的不仅有管理成熟度,还有产品本身的特性,比如对于教学来说,就算管理体系很完善,但是其主要影响因素还是在于人,在于教师,因此,可以对(1)式做修正,增加影响系数,所以,质量体系维护与实施(HF1)的隶属函数如(2)式所示。

其中,μHF1(x)为影响因素质量体系的维护与实施(HF1)的易发程度;α1为HF1针对不同产品的修正系数;k、a、n为待定系数;x为质量管理成熟度的评分值。

2.供应商的评价与维护(HF2)的隶属函数

供应商的评价与维护(HF2)与质量体系的维护与实施(HF1)类似,供应商的评价与维护(HF2)需要根据供应商管理体系的评分来确定,即对企业供应商管理体系评分在[0,5]之间,分数越高表示管理体系越好,供应商的评价与维护(HF2)的易发程度也就越低,由此,供应商的评价与维护(HF2)的隶属函数就是将供应商管理体系评分映射为该因素的易发程度值。又不同产品的该因素影响也不同,所以需要有修正系数,因此,供应商评价与维护(HF2)的隶属函数如(3)式所示。

其中,μHF2(x)为影响因素供应商的评价与维护(HF2)的易发程度;α2为HF2针对不同产品的修正系数;1、b、m为待定系数;x为质量管理成熟度的评分值。

3.产品检验与过程控制(HF3)的隶属函数

产品检验以及过程控制因素(HF3)可以由过程能力指数来反映,过程能力指数的值越大,表明产品的离散程度相对于技术标准的公差范围越小,因而过程能力就越高,相应的可以体现出过程水平与过程控制也较高。因此,产品检验与过程控制(HF3)的隶属函数可以是过程能力指数映射为该因素的易发程度值。过程能力指数(Cp)的判断标准如表2所示。

表2 过程能力指数判断标准

因此,可以看出过程能力指数与产品检验与过程控制(HF3)因素的影响程度的关系如图3所示。

图3 HF3易发程度与过程能力指数间的关系图

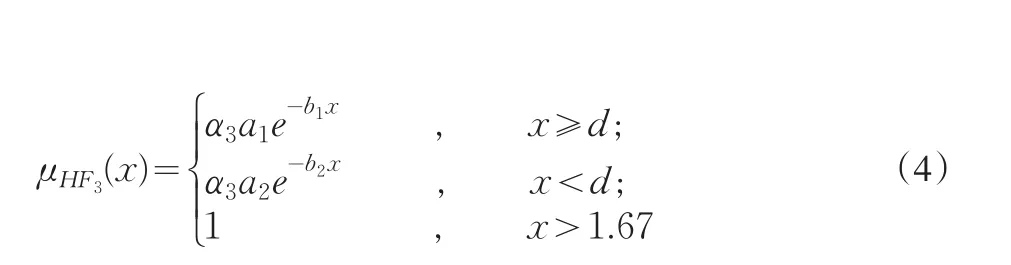

因此,根据关系图以及不同产品的产品检验与过程控制(HF3)的影响程度也不同,在考虑修正系数后,可以得出产品检验与过程控制(HF3)的隶属函数如(4)式所示。

其中,μHF3(x)为产品检验与过程控制(HF3)的易发程度;α3为针对不同产品的修正系数;a1、a2、b1、b2、d为待定系数;x为过程能力指数.

4.市场调研(HF4)的隶属函数

市场调研工作直接关系到产品的功能设计,因此,可以用产品功能满足客户功能需求的程度来反映市场调研的水平,设x为产品功能缺陷率,即没有满足需求的程度,是没有满足的功能数与客户需要的总能数的比值,用[0%,100%]的百分比来表示。

其中,F表示功能设计没有达到顾客需求的功能数目;TF表示顾客需求的功能的数目总和。

x越大,表明产品功能设计缺陷越大,市场调研的水平与程度就越低,市场调研(HF4)因素的易发程度也就越高,因此,x与市场调研(HF4)因素的易发程度的关系如图4所示。

图4 HF4易发程度与功能缺陷率间的关系图

因此,功能缺陷率所映射的与市场调研(HF4)易发程度的隶属函数可以用升半正态分布函数来表示,同时考虑到不同产品其易发程度也不一样,添加修正系数后,其隶属函数如(5)式所示。

其中,μHF4(x)表为市场调研(HF4)的易发程度;α6为修正系数;x为功能缺陷率;k、a、n为待定系数。

5.员工操作(HF5)的隶属函数

可以利用员工的熟练程度等级来反映,而员工的熟练程度等级则可跟进员工单位时间内员工完成的产品数F来确定为1~10共十个等级,操作熟练度F的表达式为:

F=TP/Tt

其中,TP表示生产的产品数;Tt表示生产TP个产品所耗的时间。

员工操作越熟练,单位时间内完成的产品数越多,F值越大,其熟练等级x越高,员工操作(HF5)的易发程度越低,他们之间的关系曲线如图5所示。

图5 HF5易发程度与单位时间内完成的产品数间的关系图

因此,单位时间内员工所完成的产品数所映射的与员工操作(HF5)易发程度的隶属函数可以用指数函数来表示,同时考虑到不同产品其易发程度也不一样,添加修正系数后,其隶属函数如(6)式所示。

其中,μHF5(x)为员工操作(HF5)的易发程度;α5为针对不同产品的修正系数;a、b、d为待定系数。

6.机械设备(MF1)的隶属函数

设备安全状态体现了机械设备(MF1)的安全状态,设备的安全程度是指现役设备达到本质安全的程度,本质安全是指设备系统本身所具有的、固有的、根本的品质特性,真正使得设备本身对于与其接触的人不存在危险,是安全的。设备的可靠性是解决设备故障对产品质量造成的功能上的危害。前者要将设备或其因故障引发的危险限制到最小,后者则是要整体提升设备的质量。显然后者是应当包络前者的。因此,机械设备的故障率是体现现役设备本质安全性的实践数据,它能真实地反映现役设备的本质安全状态。

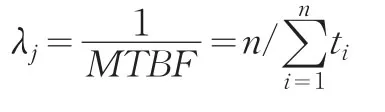

设备的故障率是体现现役机械设备本质安全性的实践数据,它能真实地反映现役设备的本质安全状态。设备故障率指的是设备在单位时间内发生故障的频率,如用λj表示,则

其中,λj表示机械设备平均故障率;MTBF表示机械设备平均故障间隔时间(h);ti表示i号设备从运行到故障发生所经理的时间的算术平均值;n表示机械设备台数。

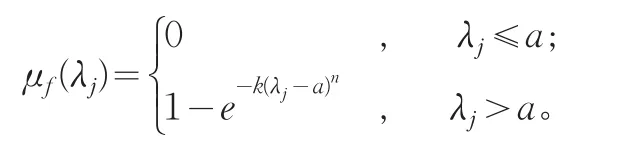

设备故障率可以通过实验数据或已有经验数据进行统计分析获得,按照机械设备故障率的高低,可将机械设备划分为不同的等级,显然,设备故障率越高,该危险源的易发程度也就越高,因此,可以采用升半正态分布函数作为机械设备(MF1)易发程度的隶属函数。

由于不同产品的机械设备的影响程度也不一样,因此需要添加修正系数α,因此,修正后的机械设备(MF1)易发程度的隶属函数如(7)式所示。

其中,μMF1(λj)为机械设备(MF1)的易发程度;α6为修正系数;λj为机械设备故障率;k、a、n为待定系数。

(四)各因素自然权重模型

根据自然权重的定义,又知道各影响因素易发程度的隶属函数,因此,可以方便的求出各影响因素的自然权重,即i因素 (E={HF1,HF2,HF3,HF4,HF5,MF1}, i∈E) 的自然权重如(8)式所示。

其中,Ki为i影响因素的自然权重;μi(xi)为i影响因素的隶属函数。

四、案例分析

若要确定各影响因素的权值,可以遵循如下步骤:

(1)根据产品特性,确定各影响因素的修正值;

(2)收集企业历史数据;

(3)根据历史数据,确定隶属函数中各待定系数的值,若历史数据较多,可以采用数据拟合方式确定各系数的值;

(4)根据企业生产阶段及过程特性,利用隶属函数,确定各影响因素的自然权重。

现以生产制造业生产电子元件产品为案例,研究确定其质量体系的维护与实施(HF1)和机械设备(MF1)这两个主要影响因素权重隶属函数的确定。根据企业历史数据及产品特性,现确定这两个因素的修正系数及关键节点值如表3所示。

则根据(2)式和(7)式可计算得出各主要因素中其隶属函数的待定系数值,如表4所示。

表3 各主要影响因素修正系数及关键节点值

表4 各主要影响因素待定系数值

因此,可以得出质量体系的维护与实施(HF1)和机械设备(MF1)这两个主要影响因素权重隶属函数如(9)式和(10)式所示。

其他各主要因素隶属函数可根据(3)~(6)式以同样方法求出,而后每个公司可以根据其实际情况,利用(8)式易得出各影响因素的权重。

五、结束语

如今越来越多的企业关注质量成本控制,而质量成本控制的关键在于质量损失成本的控制。为了有效地控制质量损失成本,则需要分析质量损失成本的主要影响因素,同时需要确定各因素的影响程度,以往的文献及研究中,只是简单概要的分析质量损失成本的影响因素,并没有对其进行系统的讨论,更没有讨论各影响因素的影响权重。因此,本文系统的讨论并分析质量损失成本各主要因素,认为主要因素包括质量体系的维护与实施、供应商的评价与维护、产品检验与过程控制、市场调研、员工操作和机械设备六大主要影响因素,由于以往权重的确定均较为繁琐,数据量要求也较高,而自然权重具有模糊属性且对数据量要求不高,因此本文利用自然权重的概念来确定各主要因素的权重,该方法克服了以往确定权重过程复杂的缺点,建立了更利用企业推广实施应用的权重确定方法,从而建立起动态灵活且更利用企业实践应用的权重模型。

[1]Abed M H,Dale B G.An Attempt to Identify Quality-Related Costs in Textile Manufalfuring[J].Quality Assurance,1987,13(2):87-92.

[2]许叶军,达庆利.不确定型多属性决策的权系数确定及其应用[J].系统工程理论与实践,2005,(10):35-36.

[3]虞振国.质量成本模式的缺陷[J].系统工程理论与实践,1998,(9):38-42.

[4]Griffith G K.The Quality Technician’s Hand Book,5th edi⁃tion[M].NJ:Prentice-Hall,Englewood Cliffs,2003:20-32.

[5]Ittner C D,Nagar V,Qajan M V.An Empirical Examination of Dynamic Quality-Based Learning Models[J].Management Science,2001,47(4):563-578.

[6]Czuchry A J,Yasin M M,Little G S.A practical,systematic approach to understandingcost of quality:a field study[J].Industrial Management&Data Systems,1999,99(8):362-366.

[7]Zugarramurdi A,Parin M A.A quality cost model for food pro⁃cessing plants[J].Journal of Food Engineering,2007,83:414-421.

[8]刘海波.自然权重原理及其在煤矿安全评价中的应用[D].长沙:中南大学,2006.

[9]Andrea Schiffauerova,Vince Thomson.A review of research on cost of quality models and best practices[J].International Journal of Quality&Reliability Management,2006,23(6):647-669.

[10]Ramudhin A,Alzaman C,Akif A.Bulgak.Incorporating the cost of quality in supply chain design[J].Journal of Quality in Maintenance Engineering,2008,14(1):71-86.

[11]Andersen B,Moen R M.Integrating benchmarking and poor quality cost measurement for assisting the quality manage⁃ment work.Benchmarking[J].An International Journal,1999,6(4):291-301.

[12]Kulkarni S S.Loss-based quality costs and inventory plan⁃ning:General models and insights[J].European Journal of Operational Research,2008,188:428-449.

[13]Andrea Schiffauerova,Vince Thomson.Managing cost of quality:insight into industry practice[J].The TQM Maga⁃zine,2006,18(5):542-550.

[14]Naidu N V R.Mathematical model for quality cost optimiza⁃tion[J].Robotics and Computer-Integrated Manufactur⁃ing,2008,24 :811-815.

[15]Collin Ramdeen,Jocelina Santos,Hyun Kyung Chatfield.Measuring the cost of quality in a hotel restaurant operation.[J].International Journal of Contemporary Hospitality Man⁃agement,2007,19(4):286-295.

[16]梁淑明,张根保.质量成本与西格玛能力之关系模型探讨[J].管理技术,2006,(5):103-105.

[17]尤建新,陈宝胜.产品质量差异的经济分析[J].世界标准化与质量管理,2001,(12):4-7.

[18]尤建新,沈荣芳.质量成本预测和管理方案决策的方法与应用研究[J]. 应用概率统计,1999,15(4):444-448.

[19]尤建新.质量损失的责任如何分担[J].企业管理,2001(6):75-76.