目标公司特征识别研究及其改进

2012-07-19林俊荣张秋生

林俊荣,张秋生

(北京交通大学 经济管理学院,北京 100044)

一、引 言

不管在一级市场或二级市场,目标公司特征识别都是相关投资人所关注的焦点。识别目标企业的特征除了可以协助收购方寻找并购目标,帮助证券投资者进行并购预测进而实施并购套利之外,对于投资战略制定也有重大意义。因此,该领域也成为学术界持续探索的议题。

目标公司特征识别的概念是指运用特定的方法来识别可能被并购的目标公司所具备的特征,目标公司是相对于收购公司而存在的,但是目标公司的概念从不同视角具有不同的解释,因此探讨这个主题前必须对研究的主体先进行界定。从控制权移转的关点看,张秋生(2010)[1]指出并购是一种以商务控制权为标的的交易,除非另有界定,否则是以收购方作为主体开展的研究。因此,一般并购探讨的控制权移转是由被收购方(即目标方)移转至收购方,换言之被收购方即所谓目标公司;但由法律的观点看,如果控制权是由收购方移转至被收购方,则称为反向并购,此时原先的收购方就逆转成目标方,成为目标公司。综上所述,本文界定的目标公司是指不论控制权移转至何方,凡是在并购活动中失去控制权的一方。

此外,并购行为的决定受并购动机(Motivations of Merg⁃ers&Acquisitions)影响,而并购动机则受到外在环境所影响,故目标公司的选择只是基于大环境情势所产生的并购动机造成的结果,因此随着环境背景及动机的不同,造成选择并购目标有不同的偏好,也会影响目标公司特征。McGrath等人(2001)[2]的增长矩阵概念从收入增长及价值增长的视角将目标企业分成四种类型,作为企业收购时探寻目标公司特征的起点。因此不论是经营良好或是经营不善的企业,只要符合收购方的并购动机,都有可能成为目标公司。

由于并购目标的选择受到并购动机影响,而并购动机又与环境有关,因此了解不同研究的时代背景有助于辨识目标公司识别研究的异同点。虽过去中西学者对于目标公司特征识别有不少研究,但大多数研究仅截取特定时期的数据来研究目标公司特征并进行识别,少有研究者注意到环境与时代背景的不同会造成目标公司特征的差异,也缺乏对历史研究进行概述的讨论,使得目标公司特征识别研究领域呈现有见树不见林的现象。为了弥补研究不足,让后续研究者对于目标公司特征识别的研究有完整的理解,本文由不同时期的视角回顾了中西方目标公司特征识别研究,探讨其时代背景、方法、研究主题及研究成果,尝试找出其中不同研究的特点,并就其改进方向进行探讨。

二、西方对于目标公司特征识别的研究

外在环境对于并购行为是有影响的。Ravenscraft(1987)[3]从美国的视角探讨全球五次并购浪潮,发现不同并购浪潮阶段的活跃度表现出与经济周期有较强的一致,显示环境影响并购活动,连带影响并购动机及目标公司的选择,因此各阶段目标公司特征不尽相同。

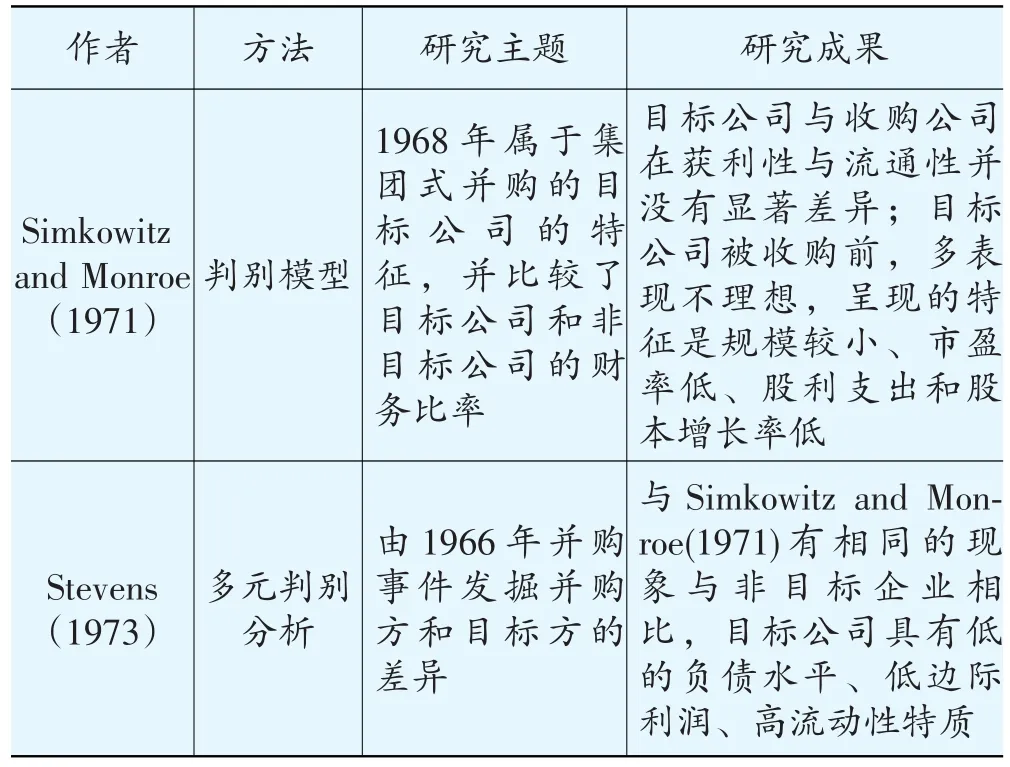

回顾20世纪60年代在美国是处于产业结构从重工业转向高度加工的背景,兼并是以工业领域为主的强强合并。回顾并购目标特征识别研究,详见表1,其中Simkowitz and Monroe(1971)[4]指出现目标公司与收购公司在获利性与流通性并没有显著差异,而Stevens(1973)[5]结论亦与Simkow⁃itz and Monroe(1971)一致。此外Stevens(1973)及Dietri⁃ch and Sorensen(1984)[6]亦发现目标企业有财务杠杆低的特征,显示目标企业的财务状态并不困难,这也反映当年时代背景的强强合并情形,并购是为了扩张,目标方并非经营不善才出售。

表1 20世纪60年代并购目标特征识别相关研究观点

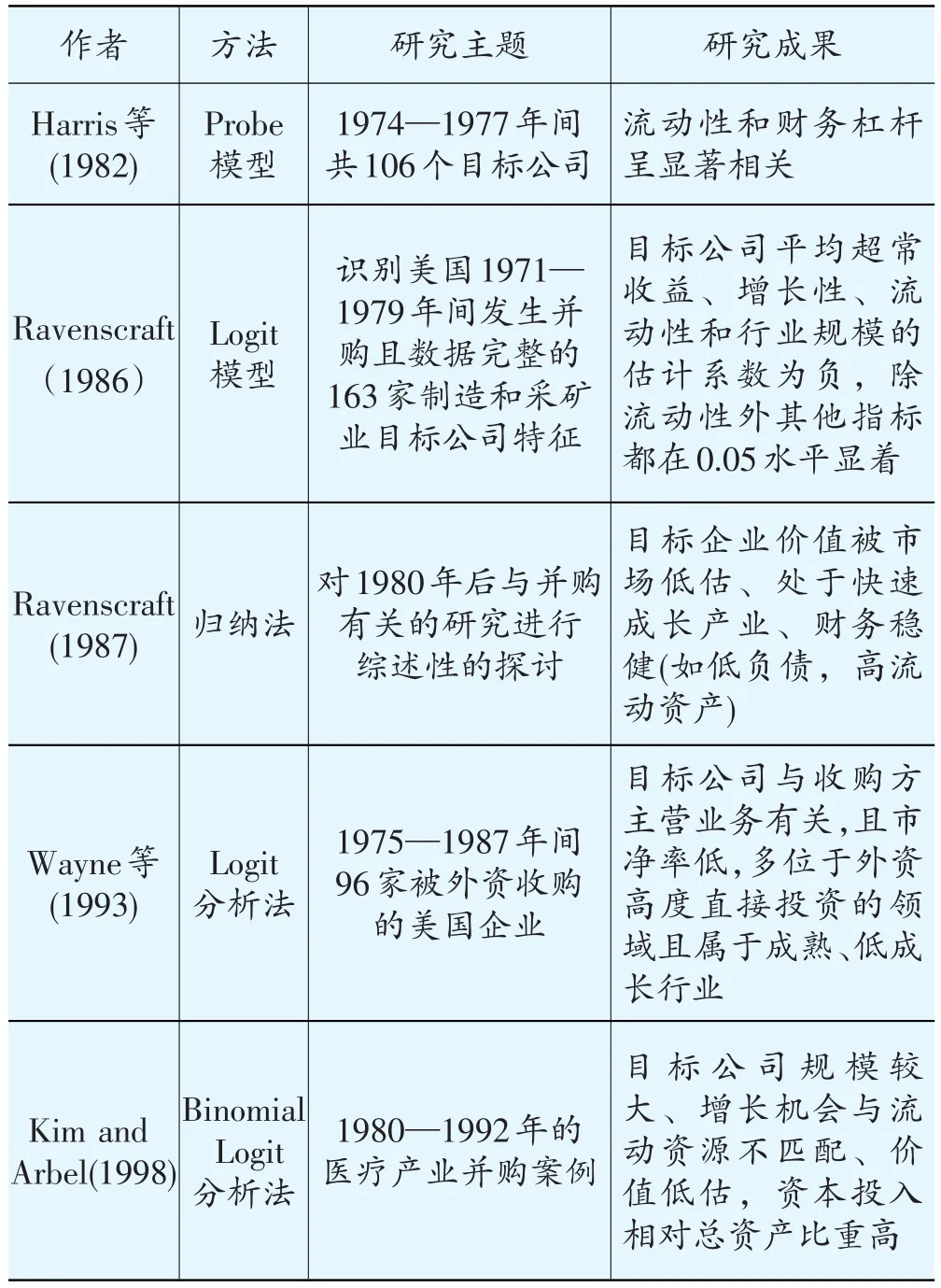

20世纪70至80年代相关研究详见表2,其中70年代的并购目标作为对象的特征识别研究出现与60年代不尽相同的结果,Harris等人(1982)[7]发现目标公司的流动性和财务杠杆显著相关;Palepu(1986)[8]研究显示目标企业的特征在平均超常收益、增长性和行业规模的估计系数为负。

20世纪70年代后期到80年代初期盛行杠杆并购,财力不足的小公司通过发行“垃圾债券”来购并大型企业,并从后者的现金流量中偿还部分负债,此点也可以从80年代的并购目标特征识别研究结论中发现,目标公司具有低财务杠杆的特征,如Ravenscraft(1987)[3];此时期外资也透过并购的方式进入美国市场,Wayne等人(1993)[9]指出外资选择的并购目标多以主营业务有关,透过较低成本的收购来寻求协同效应,拓展市场商机。若探讨个别行业的并购目标特征,则可能发现个别行业的目标企业特征可能会与其他行业有所差异,Kim and Arbel(1998)[10]针对医疗产业并购案例进行研究,其中结果发现资本投入相对总资产比重高的公司容易成为目标公司,这意味在医疗行业这种依赖于资本投入的产业中,大量资本投入也意味着未来成长的潜力,表明并购方所看重的是目标企业的发展。

表2 20世纪70—80年代并购目标特征识别相关研究观点

20世纪90年代后,美国展开以战略并购为主的全球化扩张,此时世界经济正在走出萧条。在经济复苏或增长的时候,并购也成为企业成长的重要手段,并购目标特征识别研究结论显示大多数目标公司运营表现并不差,相关研究详见表3,其中Sorensen(2000)[11]指出流动性较佳的公司容易成为收购标的;而收购方通常收益也较佳。MüSLüMOV(2001)[12]则发现价值导向的收购方倾向寻找具有成长潜力的目标公司,成长型的投资者则看中现金流量。

表3 20世纪90年代后并购目标特征识别相关研究观点

总结过去西方目标公司识别的研究,发现研究方法由简单演变得逐步复杂,其中Logit系列模型(Probit模型也归入其中)是普遍采用的方法。研究结论显示目标公司的特征随着时代背景有所不同,但整体来说是基于企业扩张的并购动机。

三、我国对于目标公司识别的研究

(一)我国一般并购目标识别研究成果受“壳公司”影响极大

我国并购行为基本上分成政府主导和市场行为两种,第一种企业并购如行政划拨、司法裁定、司法强制执行等,目标公司基本上是服从于政策与计划体制被收购,因此企业领导人对于目标选择没有太大主导性;而市场行为的企业并购受到产业整合、外资进入以及上市困难造成的壳资源稀缺等诸多因素影响,使得并购行为五花八门,连带影响了并购目标的特征识别。

学者们通过不同的渠道取得研究数据来定义目标企业,并排除其中非市场性并购因素,针对其特征进行识别与研究。但数据处理时,未能有效剔除“壳公司”的因素,使目标公司特征呈现“壳公司”的弱财务特征,相关研究详见表4。赵勇、朱武祥(2000)[13]对我国1998—1999年发生的国有法人控股权协议转让(不包括无偿划拨)的A股上市公司进行研究,找出成为兼并目标的显著因素;李善民、曾昭灶(2003)[14]分析了我国1999—2001年A股市场有偿转移控制权的上市公司,来研究我国控制权转移公司的特征;马海峰及蔡阳(2006)[15]则更细致化,排除了行政划拨、司法裁定、司法强制执行等非市场化并购行为,来识别我国2003年发生并购的目标企业特征;许晓霞(2007)[16]由前人的研究数据整理了2005年度我国发生并购的目标公司进行研究;唐梦华等(2011)[17]试图从战略并购的视角来探讨并购目标特征,并以2002—2009年被收购的上市非ST公司为样本作为战略并购目标公司,来找出目标公司的特征。上述研究结果发现股权分散是并购目标的共同特征[13-17],另外规模较小[13-14]、财务资源有限[13-15,17]等也是特征之一。因此,相比美国公司并购目标的优质标的,我国并购标的的特征更接近于“壳公司”。综合上述中西方的战略并购目标特征研究可发现,彼此所关注的企业特质是不同的。

表4 我国目标公司识别相关研究观点

(二)我国“壳公司”特征识别研究

“壳公司”也是一种目标公司。与我国相比,西方有较充足的上市渠道以及壳资源,因此在主板市场借壳上市的情形极少,而我国由于企业上市困难,壳资源非常稀缺,使得非公开公司通过收购上市公司迅速上市的行为极为普遍,造就大量绩差的上市公司成为并购目标。壳公司的涵义从经济层面探讨属于上市公司作为目标方被非上市公司收购,从法律层面探讨,则属于反向收购中,非上市公司(作为被收购方)取得了上市公司(作为收购方)的控制权实现了上市的目的,此时,这个上市公司就是“壳公司”。

回顾过去“壳公司”特征识别研究,发现相关研究并不多,推测原因在于数据不易取得。多数“壳公司”相关研究是直接假定“壳公司”就是绩效差、盘小的上市公司,如赵本光 (2000)[18]、杨晓刚 (2003)[19]、胡冰 (2005)[20]等。实证方面研究详见表5,其中陈涛涛、马文祥(2002)[21]以控制权移转的视角来界定“壳公司”,分析我国1999年被非上市公司以有偿方式取得控股权的上市公司;徐文龙(2007)[22]则通过证监会、上交所及深交所网站等渠道取得2006—2007年10月我国沪深两市发生典型的52家借壳上市案例来研究。与前述目标公司特征识别研究相比较,“壳公司”的共同的特征是总股本小[13,22]、每股净资产低[13-14,21]、第一大股东持股低[13-15,17,21-22]等特征。

表5 我国壳公司识别相关研究观点

四、未来研究方向的思考

(一)应区分“壳公司”与“非壳公司”

我国并购目标特征识别的研究结论与西方差异甚大。归结原因,除了国情不同,并购动机不相同外;另外可能在于样本的选取,我国大多数并购目标特征研究样本是以控制权移转的上市公司作为研究对象,但其中充斥许多非上市公司收购上市公司的借壳活动,在研究对象本身就是“壳公司”的前提下,导致目标公司特征研究结论呈现出与“壳公司”相近的特征。李善民、曾昭灶(2003)[14]的研究指出“虽然近年来战略并购的个案越来越多,但在我国上市制度仍然非市场化的模式下,并购上市公司的买壳动机仍占主导。大量伴随控制权转移而来的资产置换,也表明了收购方真正目的在于获得上市公司的壳资源”。唐梦华等(2011)[17]虽试图从战略并购的视角,研究非ST公司的并购目标特征,但其数据未能有效排除所有的“壳公司”,其结果仍呈现与“壳公司”相近的特征;因此若能在研究时对“壳公司”及“非壳公司”进行辨认并加以区分,将有可能使研究更为细化。

(二)应进行强弱或效率分类识别

崔保军(2007)[23]指出“纵观我国的企业并购史,则是强弱并购多、强强并购少,这与我国经济转型期的经济现状、市场化进程、产权改革等现实情况密切相关”,研究显示目标公司大多是属于较弱或是效率较差的企业。回顾目标公司特征识别研究,采样时大多从所有目标公司中去发掘特征,但却未能进行强弱或效率分类识别研究,若能顺应我国国情,运用有系统的方式界定强与弱,或是效率佳/效率差,并从前述视角区分出这些目标公司,进而针对其特质进行研究,将有助于填补相关领域的研究空缺。

(三)应拓展研究方法

如前所述,目标公司特征识别的作用之一是协助证券投资者的投资战略制定,以便进行并购预测,实施并购套利。回顾国内并购目标公司识别研究,大多采用Logit模型相关方法,但探索其他领域研究,例如“企业困境预测”研究,采用多元积和时间序列等计量经济方法,以及运用粗集方法、遗传算法、神经网络等人工智能方法进行集成研究,也可以识别出危机企业的特征并进行预测,与目标公司识别的概念大致相同。因此其研究方法也值得借鉴。对于国内学者而言,导入新的研究方法并运用本土企业的并购数据进行实证分析,将有助于实现研究创新。

[1]张秋生.并购学:一个基本理论框架[M].北京:中国经济出版社,2010.

[2]McGrath J,F Kroeger,M Traem,et al.Rockenhaeuser,The Value Growers:Achieving Competitive Aduantage Throught Long-term Growth and Profits[M].McGraw-Hill,2001.

[3]Ravenscraft D J.The 1980s merger wave:an industrial organi⁃zation perspective[C].Federal Reserve Bank of Boston,Con⁃ference Series,1987:17-51.

[4]Simkowitz M R,R J Monroe.A Discriminate Analysis Func⁃tion for Conglomerate Targets[J].Southern Journal of Busi⁃ness,1971,(12):1-16.

[5]Stevens D L.Financial characteristics of merged firms:a mul⁃tivariate analysis[J].Journal of Financial and Quantitative Analysis,1973,(8):149-158.

[6]Dietrich J K,E Sorensen.An Application of Logit Analysis to Prediction of Merger Targets[J].Journal of Business Re⁃search,1984,12(3):393-402.

[7]Harris R S,J F Stewart,D K Guilkey,et al.Characteristics of Acquired Firms:Fixed and Random Coefficient Probit Analy⁃sis[J].Southern Economic Journal,1982,45:164-84.

[8]Palepu K G.Predicting takeover targets:A methodological and empirical analysis[J].Journal of Accounting and Eco⁃nomics,1986,(8):3-35.

[9]Wayne M M Jr,S Mohta,M F Spivey.An Analysis of Foreign Tackovers in the United State[J].Managerial and Decision Economics,1993,14:285-294.

[10]Kim W G,A Arbel.Predicting merger targets of hospitality firms(a Logit model)[J].Hospitality Management,1998,(17):303-318.

[11]Sorensen D E.Characteristics of Merged Firms[J].Journal of Economics&Business,2000,52(5):423-433.

[12]MÜSLÜMOV A.The Premerger Discrimination Between Ac⁃quirer and Target Firms[C].Do¤ufl Üniversitesi Dergisi,2001.

[13]赵勇,朱武祥.上市公司兼并收购可预测性[J].经济研究,2000,(4):19-25.

[14]李善民,曾昭灶.控制权转移的背景与控制权转移公司的特征研究[J].经济研究,2003,(11):54-64.

[15]马海峰,蔡阳.我国上市公司并购目标特征的实证研究[J]. 江西农业大学学报,2006,(3):85-88.

[16]许晓霞.并购目标公司特征的实证研究——基于2005年我国上市公司数据[D].北京:北京交通大学,2007.

[17]唐梦华,谢继刚,宋文云.战略并购目标公司的特征研究[C].2011年应用社会科学国际学术会议,2011.

[18]赵本光.壳公司的选择与价格决定[J].外向经济,2000,(6):33-35.

[19]杨晓刚.买壳上市理论与实例分析[D].天津:天津大学,2003.

[20]胡冰.我国买壳上市溢价问题研究[D].南京:东南大学,2005.

[21]陈涛涛,马文祥.壳公司的财务特征及其被并购的可预测性分析[J].国际金融研究,2002,(10):51-56.

[22]徐文龙.我国证券市场借壳上市问题研究[D].合肥:合肥工业大学,2007.

[23]崔保军.我国企业并购的特征与思路[J].企业经济,2007,(7):154-156.