人民币国际化进程中的货币替代与反向货币替代研究

2012-07-19冯鑫明

冯鑫明,卜 亚

(江苏科技大学 经济管理学院,江苏 镇江 212003)

一、引 言

货币替代是开放经济中所特有的一种货币性扰动,表现为在开放经济与货币可兑换条件下,本币资产的实际收益率相对较低时发生的外币对本币的替代[1]。货币替代会对一国的经济金融形势产生严重影响,如造成一国汇率水平的剧烈波动,影响一国政府的财政融资能力,影响货币政策的独立性,加剧国际收支的失衡以及减缓甚至阻碍一国货币的自由兑换进程等等[1-4]。随着中国经济开放程度的提高及金融全球化的发展,中国也日益遭受到货币替代的冲击,学术界也开始关注货币替代这一现象,并取得了一系列的研究成果[1,5-9]。

国内外学者对货币替代问题的研究较多,而对于开放经济下同样存在的反向货币替代问题的研究较少。作为货币替代的对立面,反向货币替代也是开放经济下的一种货币性扰动,它表现为当本币资产的实际收益率相对较高时发生的本币对外币的替代。如目前在中国经济高速增长以及人民币强烈升值预期的背景下,我国的货币替代程度越来越低,呈逐步走弱趋势①,这表明我国目前所面临的不是国内外学者讨论较多的本币被外币替代的货币替代问题,而是与这一现象相反的,人民币正在逐步替代外币美元的反向货币替代问题。我国目前的反向货币替代现象,既有促进人民币国际化的有利的一面,同时也有对中国目前的汇率制度和汇率水平带来冲击,妨碍货币政策的独立性并影响货币政策对宏观经济的效用等不利的一面[10-11],需要积极采取措施进行预防。

货币替代和反向货币替代问题两者本身都是开放经济中所特有的一种货币性扰动,这两种形式的替代在开放经济中都有可能出现,两者交互作用于经济系统会产生极其复杂和不易调控的经济效应②。因此,在推进人民币国际化的进程中,做到既防范货币替代风险,又防范反向货币替代风险,就具有重要的理论和实践意义。

二、资本大规模流动理论模型

(一)货币国际化与资本账户开放

货币国际化与资本账户开放两者的内涵并不完全一致,但两者又存在密切的联系,即只有实现了资本账户开放,一国货币才能真正实现国际化。文献[12]认为,资本账户可兑换是货币国际化的基础,是不可或缺的条件;文献[13]认为,人民币朝着世界货币的方向发展,虽不必把完全自由兑换作为起步的前提条件,但要真正成为世界货币之一,最终必须实现完全自由兑换。因为只有这样,人民币才能成为既可以购买各种商品,又可以随意兑换成其他货币的理想价值载体,才能成为国际间更加喜欢接受和持有的货币;文献[14]建议在国际货币体系改革的大环境中研究人民币逐步实现资本账户自由化,为人民币国际化创造条件;文献[15]认为一国货币国际化的前提和基础是该国实现了资本项目开放;文献[16]进一步认为本币国际化与本国资本市场的对外开放不可能完全割裂,资本市场是货币功能的展现,外国居民只有认为本币有利、有用,才会选择这种货币,这需要以本币资本市场的对外开放为条件。因此,人民币国际化进程的推进必然意味着资本账户开放进程的加快。

(二)资本大规模流动理论模型

关于资本账户开放对一国经济的影响,国内外学者的研究视角大多集中在短期资本流动和投机性攻击方面,认为这是资本账户开放的主要风险。文献[17]认为,在资本高度流动的前提下,投机冲击具有“放大效应”——即投机冲击对某些经济变量的初始影响会被放大,所以开放经济下危机的经济后果要远比封闭经济下的危机后果严重,并具体分析了汇率的“放大效应”、国内资本存量的“放大效应”;文献[18]研究了资本大量流入所引起的经济过热与脆弱性上升问题,并强调当这种经济扭曲达到临界点、风险累积到一定程度的时候,外资流向会发生逆转,危机将会出现;文献[19]认为,资本流入国在享受国际资本流动各种积极效应的同时,也不得不面对伴随而来的风险甚至危害,而且期限越长,相应的风险可能就越高;文献[20]还认为,金融危机的实质就是一国的过度负债,而造成过度负债的直接原因就是资本的大规模流入。

实际上,资本账户开放的风险不仅仅在于短期资本的冲击,还包括中长期资本在内的各类资本,文献[21]认为,从货币当局的资产负债表上看,一国的资本大规模流入实质上是该国对外负债的一种表现形式,资本流入形成一定的资本存量并产生相应的利润,最终会形成规模资本输出,诱发金融危机。由于资本流入及其相应产生的利润回流是影响国际收支的重要因素,文献[22]在一个只包含国际资本流入及利润回流的简单框架下来分析国际资本流动对国际收支的影响,本文将借用此模型进行分析。

假设t时期国际资本流入及利润回流对国际收支的净影响Bt为:

其中,Ft表示t期的资本流入量;Kt-1表示t-1期期末由于资本流入而形成的资本存量,K0=0;rt表示第t期的资本利润率,在以下分析中假定其保持不变rt=r。

假设资本形成方程为:

下面根据资本流入每期保持不变和按固定比率增长两种情况进行分析。

(1)国际资本流入每期保持不变。在此条件下有:

根据(1)-(3)式可得资本流入对国际收支净效应的动态方程:

图1显示了(4)式所包含的动态过程。图1中F线为资本流入额,r(t-1)F线为资本的利润流出额,两线之间的距离为资本流入的国际收支净效应的绝对值。

从图1中可以看出,资本流入对国际收支的净效应一开始为顺差,然后顺差不断减少直至逆差,并且逆差会越来越大。这说明,资本流入会在某个临界点t*之后产生国际收支逆差,然后逆差会随时间的推移而不断扩大。

图1 资本流入的动态过程

(2)国际资本流入按固定比率增长。假定国际资本流入按固定比率μ增长(μ>0):

(1)式、(2)式、(5)式经过差分可得:

因此,人民币国际化进程的加快将使一国面临资本大规模流动的风险,而资本大规模流动又会引发一国的金融危机。资本大规模流动诱发金融危机的整个传导机制可以进一步描述如下:①在经济高速增长时期,资本利润率小于资本流入增长率(r<μ),资本源源不断地流入推高了资产价格泡沫,使整个经济达到顶峰;②在经济处于顶峰时期,资本利润率等于资本流入增长率(r=μ),资本的再流入将不会产生任何经济效应;③在经济萧条时期,资本利润率大于资本流入增长率(r>μ),即在过了经济繁荣的t*时刻,资本开始迅速撤离,预示着危机即将到来。

三、人民币国际化背景下货币替代、反向货币替代的形成路径

(一)货币国际化与货币预期的自我强化机制

货币国际化与货币预期的自我强化机制之间存在较大的内在关联。文献[23]详细论证了资本账户开放后的资本过度流入倾向,即在各种宏观经济和结构性因素的影响下,一国经常发生资本流入规模超过其适度性临界点,进而引起资本边际收益加速递减的趋势;文献[24]认为,不具有自身价值的信用货币之间的交易主要取决于对货币的信心和预期,这种信心与预期都具有“双向强化”特征,即对货币信心的乐观预期使强势货币更强,而对货币信心的悲观预期则会使弱势货币更弱;文献[25]则进一步通过构建模型证明了资本流动与汇率预期之间存在自我强化机制,但这种预期的自我强化机制并不必然意味着预期会自我实现,预期的自我实现必须具备的条件是资本账户的开放,如果资本账户完全开放,预期会通过投机使预期的自我强化机制演变为自我实现机制。因此,在人民币国际化进程大幅加快的背景下,货币预期的自我强化机制将会得到极大的加强,即对人民币信心的乐观预期将使人民币变得更强,而对人民币信心的悲观预期将使人民币变得更弱。

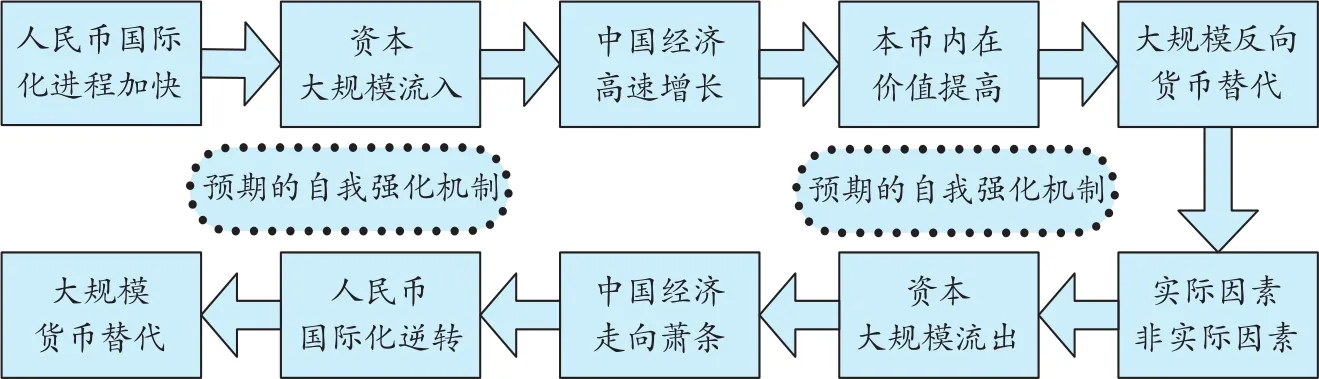

(二)货币替代、反向货币替代的形成路径

在中国经济高速增长,人民币存在巨大升值压力的背景下,人民币国际化推进带来的资本账户放开管制,将会使得国际资本大规模流入中国,出现本币替代外币的反向货币替代现象,同时对于本币的这种乐观预期会强化这种反向货币替代,扩大反向货币替代的程度。当这种对经济增长的乐观预期或非理性的繁荣发展到一定程度,就会使得国际资本的流动方向发生逆转,发生大规模的资本流出,中国经济走向萧条,人民币国际化进程发生逆转③-⑤,这样人民币又将面临巨大的贬值压力,大规模的货币替代成为可能,而且对于本币的贬值预期会强化这种货币替代行为,扩大货币替代的程度,其形成路径见图2。不管是大规模的货币替代行为还是反向货币替代行为,两者都会对我国经济金融形势的稳定造成巨大的影响,需要积极采取措施加以预防。

图2 人民币国际化引发货币替代、反向货币替代的形成路径

以上情况可用资本流动理论进一步描述为:随着人民币国际化进程的加快以及中国经济的高速增长,国际资本加速流入中国,而且国际资本流入增长率大于资本利润率(μ>r),这样使得资本流入造成的国际收支顺差不断扩大,资本源源不断地流入推高了资产价格泡沫,人民币内在价值提高、面临巨大的升值压力,从而引发大规模的反向货币替代。但这种情况不会永远存在,罗默的经济增长理论指出,在稳态增长路径,资本回报率要低于产出增长率,因此,按高于或等于资本回报率的比率增长的资本流入,其增长率必然高于GDP增长率,这意味着流入的资本在GDP中的比例将越来越高。但是,这一比例的不断提高是不可持续的。因此,按高于或等于资本回报率的比率来增长的资本流入也是不可持续的。也就是说,μ≥r只能暂时成立,而μ<r是必然的,而一旦资本流入增长率下降到利润率以下,则必然出现国际资本净流入的逆转,而且累积的资本存量越高,流出的利润就会越大,资本流入减缓带来的国际收支逆差就会越大。国际资本开始迅速撤离,经济变得萧条,在这样的背景下,人民币内在价值下降,人民币国际化逆转,继而引发大规模的货币替代。

四、防范货币替代、反向货币替代风险的政策建议

(一)保持宏观经济平稳较快发展

从根本上说,一国货币走向国际化是由该国经济的基本面决定的,是该国总体经济实力在货币形态上的反映。当一国经济下滑甚至发生经济危机时,该国货币的内在价值不断下降,该国货币将会被外国货币所替代,有发生货币替代的风险;而当一国经济较快增长时,该国货币的内在价值不断提升,该国货币将会替代外国货币,有发生反向货币替代的可能性。当然,如果一国持续发生较大规模的反向货币替代,则也会对该国经济运行产生较大的冲击,需要采取一系列的措施加以防范。例如,当前我国由于经济持续高速增长以及人民币的单边升值预期而出现了较大规模的反向货币替代现象,并已经对我国经济产生一系列的负面影响。因此,保持一国经济的平稳较快发展是防范大规模货币替代、反向货币替代风险的基础性条件。

(二)渐进地推进资本账户开放

人民币国际化进程的推进必然意味着资本账户开放进程的加快,资本账户开放进程的加快将使一国面临的经济金融风险大幅增加。具体来说,当前在我国存在反向货币替代的背景下,一旦大幅放开资本账户的管制,由于人民币已积累了大量的升值预期,在反向货币替代的收益增大而成本变小⑥的情况下,反向货币替代的收益就更容易突破它的成本,从而爆发大规模的反向货币替代。但是,从中长期来说,由于货币替代问题从根本上取决于两国经济实力的对比,我国作为一个发展中的大国,经济总体水平与先进发达国家如美国相比还存在较大差距,以及货币预期自身存在的自我强化机制,资本流动极易发生逆转,而一旦资本流动逆转,货币替代的收益则较容易突破它的成本,则又会爆发大规模的货币替代,从而对我国经济金融形势造成极大的冲击。因此,在人民币国际化的进程中,应该渐进地推进资本账户开放。

(三)逐渐实行灵活的汇率制度

自2005年7月21日人民币汇率制度改革以来,汇率制度改革稳步推进,但是由于人民币汇率的渐进升值,使市场形成了强烈的、可预测的单边升值预期,从而诱使大量国际资本流入套利,加大人民币升值压力,形成了我国目前较为严重的反向货币替代现象,对我国的经济运行产生一系列的冲击。当前最紧迫的任务是打破市场上人民币可预测的单边升值预期,降低市场上既存的反向货币替代的稳定的可预期的收益。而从较长时期内来看,则应逐步为提高汇率形成机制的市场化创造条件,进而放松汇率的浮动范围,实行完全自由浮动的汇率制度,消除稳定的可预期的货币替代、反向货币替代的收益,这样既能防范大规模的货币替代风险,又能防范大规模的反向货币替代风险。

(四)稳步推进人民币利率市场化改革

在当前推动人民币国际化的背景下,在推进资本项目开放、人民币汇率制度改革的同时,也必须同步加快推进人民币利率制度的市场化配套改革,也就是说,资本项目开放、汇率制度弹性化改革和利率市场化改革三者必须同步进行,这三者构成的金融制度环境也决定了人民币国际化的速度和深度。我国“十二五规划”纲要明确提出:“要稳步推进利率市场化改革,加强金融市场基准利率体系建设。”因此,为防范人民币国际化进程中的货币替代、反向货币替代风险,也必须同步推进利率市场化改革。

[注 释]

① 用Fd/(Fd+M2)来衡量一国货币替代的程度,其中Fd表示国内外币存款,M2表示本国货币供应量。本文的进一步研究表明,从2001年起,我国的货币替代程度越来越低,从2001年的6.71%下降到2010年的1.90%。

② 范从来(2008)进一步指出,不管是替代还是反向替代,只要这种大规模的货币之间的转换发生了,就会对一国的货币政策发生冲击。并指出,中国目前所面临通货膨胀压力的增加,连续上调法宝存款准备金率和存贷款利率仍没能有效控制,反向货币替代是一个重要的原因。

③ 李华明(2002)[26]认为,在国际货币竞争格局中,在全球货币市场流动效率足以支持国际货币迅速转换的条件下,当出现对一种国际货币的悲观预期时,货币持有者会通过全球货币市场在不同储备货币之间迅速完成转换,这种转换就决定了国际化货币之间的可逆转性,即经济体可以选择一种货币,也可以选择放弃它而转向另一种预期强势的货币作为国际清偿手段。

④ 王自力(2009)[27]认为,一国货币能否充当国际货币,最终是以其实力为后盾的。目前世界上还没有一个国家的实力能超过美国,所以市场选择了美元作为国际储备货币中的“老大”,这是没办法的事。欧元、日元这所以能成为老二、老三也是凭借欧盟日本的实力,没有实力,即使货币可以自由兑换,人们也不愿意当作储备货币持有。随着中国经济实力的日益增强,人民币的国际地位相对提高,但一旦中国经济萧条,人民币国际化进程有可能逆转。

⑤ 吴念鲁(2009)[14]指出,如果人民币币值不稳定,就可能遭受国际化逆转风险,即人民币国际化出现反复甚至出现被其他国际货币替代的风险。

⑥ 即由于人民币国际化进程加快带来的货币兑换成本的降低。

[1]姜波克.货币替代研究[M].上海:复旦大学出版社,1999:73-135.

[2]Miles M A.Currency Substitution,Flexible Exchange Rate,and Monetary Independence[J].American Economic Review,1978,(3):428-436.

[3]Mckinnon R I.Currency Substitution and instability in the world Dollar standard[J].American Economic Review,1982,(3):321-333.

[4]Thomas L R.Portfolio theory and Currency substitution[J].Journal of Money,Credit and Banking,1985,(3):347-357.

[5]黄金平,李泽广.货币替代理论评述与实证研究[J].山东大学学报,2004,(2):82-88.

[6]卜亚.货币替代——中国资本账户开放进程中的考验与政策选择[J].数量经济技术经济研究,2005,(3):55-62.

[7]卜亚.当前人民币汇率制度的选择——基于货币替代的汇率效应和“免行动区间”理论的分析[J].管理评论,2006,(10):7-11.

[8]范从来,卞志村.中国货币替代影响因素的实证研究[J].国际金融研究,2002,(8):52-58.

[9]李富国,任鑫.中国货币替代模型的实证研究[J].金融研究,2005,(11):46-55.

[10]范从来,卞志村.论中国的反向货币替代[J].学术月刊,2008,(9):64-70.

[11]陶士贵.人民币对外币的货币反替代问题探讨[J].广东金融学院学报,2007,(11):78-83.

[12]钟伟.略论人民币的国际化进程[J].世界经济,2002,(3):58-61.

[13]赵海宽.人民币可能发展成为世界货币之一[J].财经问题研究,2002,(11):39-45.

[14]吴念鲁.人民币国际化:金融新秩序的推动力[J].中国经济信息,2009,(20):33-34.

[15]李婧.人民币汇率制度与人民币国际化[J].上海财经大学学报,2009,(2):76-83.

[16]夏斌.人民币区域化及风险防范[J].金融论坛,2011,(9):3-10.

[17]姜波克.资本高度流动下投机冲击的放大效应及政策防范[J].复旦学报,2002,(4):1-7.

[18]中国社科院经济增长前沿课题组.国际资本流动,经济扭曲与宏观稳定——当前经济增长态势分析[J].经济研究,2005,(4):4-16.

[19]陈雨露.作为国家战略的货币国际化:美元的经验证据[J].经济研究,2005,(2):35-44.

[20]陈雨露.国际金融学[M].北京:中国人民大学出版社,2008.

[21]刘仁伍,刘华.人民币国际化风险评估与控制[M].北京:社会科学文献出版社,2009.

[22]姚枝仲,何帆.外国直接投资是否会带来国际收支危机?[J].经济研究,2004,(11):37-46.

[23]张礼卿.资本账户开放与金融不稳定[M].北京:北京大学出版社,2004.

[24]杨伟国.欧元的性质与欧元的汇率[J].世界经济,2001,(8):64-70.

[25]李天栋,许少强,朱奇.FDI的流向,汇率预期的自我强化与冲销式干预的有效性[J].世界经济,2005,(7):15-22.

[26]李华明.铸币税的国际延伸:逆转风险与人民币强势战略[J].经济学家,2002,(6):90-95.

[27]王自力.国际货币体系与人民币国际化[J].银行家,2009,(5):11.