国际资本流动和国际贸易对国内物价的冲击效应

——基于不同汇率机制和宏观经济环境的研究

2012-06-29凌江怀李长洪

凌江怀,李长洪

(华南师范大学 经济与管理学院,广东 广州510006)

一、引 言

自1994年1月开始实行以市场供求为基础、单一的、有管理的浮动汇率制度以来,我国人民币缓慢地升值。而在人民币升值的背景下,国际资本流动和国际贸易对我国国内物价的冲击效应如何?

理论上看,在人民币升值背景下,一方面,由于本币升值的预期被强化,国际热钱涌入国内进行投资和投机,而央行为了稳定本国的币值,被迫投入大量的基础货币以购买流入的外汇,从而使外汇占款增多。基础货币的超发会通过货币乘数效应导致货币供应量的增加,而货币供应量的增加又会加剧国内的流动性过剩,继而导致投资和炒作行为,从而使资产价格和其他商品价格上涨,即国际资本流动会对国内物价产生正向冲击效应。另一方面,本币升值会引起进口商品价格的下降,继而对我国商品造成向下的价格压力。这同时也缓解了国际大宗商品价格上涨引起的输入型通货膨胀;而且,本币升值后,出口厂商失去了相对价格优势,会转战国内市场,这使国内产品供给增加,从而可以缓解国内因商品供不应求而引起的需求拉动型通货膨胀。另外,出口的减少会使贸易顺差和外汇占款减少,继而降低货币供应增速,从而缓解甚至抑制通货膨胀,即国际贸易会对国内物价产生负向冲击效应。

由此,我们不难发现在人民币升值背景下,国际资本流动和国际贸易对国内物价造成的冲击效应是相反的。

众多学者对此问题进行了相关的理论和实证分析(Bouvatier,2007;宋勃和高波,2007;纪敏和伍超明,2008;Guo和 Huang,2009;朱孟楠和刘林,2010;郭其友和陈银忠,2011;黄明皓,2011;赵彦志,2011),其中 Bouvatier(2007)运用1997—2006年月度数据分析了外汇储备增长与信贷总量之间的长期均衡关系,分析显示短期资本流动会加剧国内过剩的货币流动性,从而产生较明显的通胀风险;朱孟楠和刘林(2010)采用VAR模型实证分析了2005年汇改以来我国短期国际资本流动、汇率、股价和房价之间的动态关系,实证结果表明短期国际资本流入会导致人民币升值和市场对人民币升值的预期,以及股价和房价上涨,而人民币升值、升值预期以及股价上涨都会造成短期国际资本流入;黄明皓(2011)构建模型进行实证分析,结果显示我国的原材料购进价格指数、生产者价格指数和居民消费价格指数与进口依存度、金融开放度和人民币汇率波动关系密切;赵彦志(2011)采用格兰杰因果检验、脉冲响应和方差分解等方法对热钱、人民币汇率和物价水平三者之间的关系进行了深入研究,研究显示人民币升值会吸引“热钱”流入国内,热钱流入又增大了人民币升值压力。热钱的流入和人民币升值是物价上涨的原因,说明本轮通货膨胀兼具国际输入型和成本推动型特征。

从上述文献可以看出,大部分是从一个方面,即国际资本流动(Bouvatier,2007;宋勃和高波,2007;Guo和 Huang,2009;朱孟楠和刘林,2010;赵彦志,2011等)或国际贸易(黄明皓,2011)进行分析;或者从理论上分析了资本流动和贸易对国内物价的冲击效应,而没有结合两者量化来论证其对国内物价的冲击程度(纪敏和伍超明,2008)。同时,上述文献忽略了国际资本流动和国际贸易影响国内物价背后的汇率机制差异及宏观经济背景的不同,导致研究结果存在差异。

基于此,本文试图在上述研究的基础上,根据我国汇率形成机制和国际、国内宏观经济形势的不同,将1994-2011年划分为四个阶段,运用方差分解等方法分别研究四个阶段国际资本流动和国际贸易对国内物价的冲击效应及其冲击程度差异。

本文研究发现国际资本流动和国际贸易对国内物价的冲击效应因汇率机制的不同和宏观经济状况的变化而出现差异,这对我国制定控制国内通货膨胀的相关宏观经济政策有较强的实际意义。

二、变量与计量方法

(一)变量选择。外汇占款、货币供应量、国际热钱、流动性过剩、进口商品价格、国际大宗商品价格、出口商品数量等影响国际资本流动和国际贸易对国内物价的冲击效应。但本文仅选择外汇占款、流动性过剩、进口商品价格总指数、出口商品数量总指数和国际大宗商品价格作为重要变量,主要原因有两点:

第一,本币升值会使本币升值的预期被强化,继而导致国际热钱涌入我国进行投资和投机,而央行为了稳定本国币值,被迫投入大量的基础货币以购买流入的外汇,从而使外汇占款增多。与此同时,基础货币的超发会通过货币乘数效应导致货币供应量的增加,而货币供应量的增加又会加剧国内的流动性过剩,继而导致投资和炒作行为,从而使资产价格和其他商品价格上涨;而且,本币升值会引起进口商品价格下降,继而对我国商品造成向下的价格压力,这缓解了国际大宗商品价格上涨引起的输入型通货膨胀(黄明皓,2011)。同时,郭其友和陈银忠(2011)也以进口商品购进价格指数和外汇占款作为变量建立递归SVAR模型,从国际贸易途径和国际资本流动来刻画输入型通货膨胀影响我国通货膨胀的程度;郭其友等(2011)以流动性过剩等作为变量建立状态空间模型,研究流动性过剩对通货膨胀的推动作用。因此,本文将进口商品价格总指数、国际大宗商品价格、外汇占款以及流动性过剩纳入国际资本流动和国际贸易冲击国内物价的重要变量。第二,本币升值后,由于我国失去了相对价格优势,部分出口厂商转战国内市场,这使国内产品供给增多、出口商品数量减少,从而缓解了国内因商品供不应求而引起的需求拉动型通货膨胀(黄明皓,2011),而又由于我国是商品出口型大国,因此出口商品数量总指数对国际贸易冲击国内物价会产生举足轻重的影响。据此,本文将出口商品数量总指数也纳入国际贸易冲击国内物价的重要变量。

而本文之所以不将其他变量,如货币供应量和国际热钱等,纳入国际资本流动和国际贸易冲击国内物价的重要变量,原因主要有两点:其一,进口商品价格总指数、出口商品数量总指数、国际大宗商品价格、外汇占款以及流动性过剩更能直观反映国际贸易和国际资本流动对国内物价的冲击效应;其二,由于流动性过剩指标(货币供应量M2与GDP之比)已包括了货币供应量,外汇占款的构成中也包括了国际热钱,为避免重复使用同一变量,本文不再单独将货币供应量和国际热钱等变量纳入国际资本流动和国际贸易冲击国内物价的重要变量。

因此,本文仅选择外汇占款、流动性过剩(M2/GDP)、进口商品价格总指数、出口商品数量总指数以及国际大宗商品价格,而不选择货币供应量和国际热钱等,作为国际资本流动和国际贸易冲击国内物价的重要变量。

(二)计量方法。方差分解(Variance Decomposition)是本文所使用的主要计量方法。方差分解是通过分析每个结构冲击对内生变量的影响程度来评价不同结构冲击的重要性。向量自回归(VAR)模型中的方差分解可以给出随机误差项的相对重要信息。其基本思想是把系统中的全部内生变量(k个)的波动(r期预测均方误差)按其成因分解为与各个方程新息(innovation)相关联的k个组成部分,从而得到新息对模型内生变量的相对重要程度。

三、实证分析

(一)研究阶段划分。由于在不同的汇率机制和国际国内宏观经济环境下,国际资本流动和国际贸易对国内物价的冲击可能不同,本文根据不同的汇率机制和宏观经济环境,将我国自1994年1月开始实行以市场供求为基础、有管理的浮动汇率制度以来的汇率机制划分为四个阶段(见表1)。

表1 各阶段的划分及依据

(二)数据来源及说明。鉴于自1994年1月起我国开始实行以市场供求为基础、单一的、有管理的浮动汇率制度,数据的选取区间为1994年1月至2011年12月的月度数据,总样本数为216个。

国内物价:选取消费价格指数(CPI)作为国内物价水平的代理变量,该指数采用以上年同月为100的同比指数,数据来源于中经网统计数据库。进口商品价格总指数(IMPORT)和出口商品数量总指数(EXPORT):采用以上年同月为100的同比指数,数据来源于中经网统计数据库。国际大宗商品价格:选取原油的平均价格(OIL)作为国际大宗商品价格的代理变量,主要原因是原油作为一种特殊的大宗商品,在我国的国际贸易中有着举足轻重的地位。其价格波动既有自身的特点,如原油价格可能受产出波动和各国对原油进出口的影响,也有大宗商品价格波动的共同特征。此外,由于原油价格以美元标价,为了建模时各变量的计价单位一致,本文将以美元计价的原油价格转换成以人民币计价,汇率采用人民币对美元加权平均汇率。以美元计价的原油价格数据来源于世界银行,人民币对美元加权平均汇率数据则来源于中经网统计数据库。外汇占款(EF):由于外汇占款在1994年1月至1999年12月只有年度数据,没有月度数据,本文根据1993年至1999年的年度数据,利用各年的平均增长率来估算外汇占款所缺失的月度数据。外汇占款的1993年至1999年年度数据来自中国统计年鉴,2000年1月至2011年12月月度数据则来自中国人民银行。①流动性过剩(EL):基于摩根斯丹利经济学家Joachim Fels对流动性过剩的定义和郭其友等(2011)关于流动性过剩的研究,本文仍将流动性过剩指标定义为货币供应量(M2)与名义GDP的比率。由于货币供应量在1994年1月至1995年12月只有年度数据,没有月度数据,本文根据1993年至1999年的年度数据,利用各年的平均增长率来估算货币供应量所缺失的月度数据;由于我国没有公开的月度GDP数据,遵从一般文献的做法,本文采用月度工业增加值作为代理变量,而由于2007年起没有公布工业增加值,采用同比增速来推算2007年以后的月度工业增加值数据。数据来源于锐思数据库。

本文对所有时间序列数据均采用X11的方法进行季节调整,并对各时间序列数据取自然对数形式。

(三)数据平稳性检验。在模型参数估计前需要对各时间序列数据进行平稳性检验。本文采用一般文献常用的ADF单位根检验方法,检验结果见表2。检验结果表明各时间序列数据均为一阶单整,则各时间序列的一阶差分为平稳序列。

表2 各变量的ADF单位根检验结果

(四)国际资本流动和国际贸易对国内物价的冲击分解分析。基于上述四个研究阶段的划分,本文从量化的角度分析在1994年1月至2001年12月、2002年1月至2005年7月、2005年8月至2007年12月和2008年1月至2011年12月这四个阶段内,国际资本流动和国际贸易对国内物价的冲击效应。为此,本文建立如下向量自回归模型(VAR):

经检验,四个时间段内以滞后区间(1,2)构建的VAR模型中,所有的AR根模的倒数均小于1(见图1、图2、图3和图4),因此所建立的所有VAR模型均是稳定的。此外,运用方差分解分别分析四个时间段内,国际资本流动和国际贸易对国内物价的冲击效应,见表3、表4、表5和表6(冲击效应图略)。

图1 第一阶段的模型稳定性检验结果

图2 第二阶段的模型稳定性检验结果

图3 第三阶段的模型稳定性检验结果

图4 第四阶段的模型稳定性检验结果

1.第一阶段(1994.1-2001.12):由表3检验结果可见,在1994年1月至2005年7月,外汇占款(EF)、流动性过剩(EL)、进口商品价格总指数(IMPORT)、出口商品数量总指数(EXPORT)以及原油价格(OIL)对国内物价方差的解释量分别为4.29%、0.40%、0.29%、0.71%和6.58%,因此在这一阶段,国际资本流动对国内物价的冲击程度(4.69%)小于国际贸易(7.58%)。

表3 第一阶段LNCPI的方差分解

自1994年1月开始,我国实行以市场供求为基础、单一的、有管理的浮动汇率制度。在国际资本流动方面,由于东南亚金融危机使我国出现了“资本外逃”现象,我国出现了改革开放以来最大规模的国际资本净流出,直到2001年才有所缓解,这一阶段国际资本流动对国内物价的冲击较小。而在国际贸易方面,自1994年汇率并轨后,虽然我国开始实行有管理的浮动汇率制度,但实际运作中人民币盯住美元。其原因是我国的外贸超过一半是和美元区国家或货币与美元挂钩的经济体发生交往。虽然我国的商品出口量因具有相对价格优势而较大,从而在促进国内物价上涨上起着一定的作用,但是在这一阶段,由于美元对西方主要货币汇率基本上是上升的,即在国际市场上美元对日元及其他国际货币是不断升值的,而我国实行有管理的“盯住美元”的浮动汇率制度,人民币对日元及其他国际货币也有较大幅度的升值。这对国际贸易导致的结果主要有两方面:一是以本币计价的进口商品的价格会随着人民币对日元及其他国际货币的升值而下降;二是以美元之外计价的出口商品的价格也会随着人民币对日元及其他国际货币的升值而上升,这在一定程度上削弱了我国商品出口量因具有相对价格优势而对国内物价的促进作用。另外,由于美元对日元及其他国际货币是升值的,以美元计价的大宗商品价格则会相对下降,而由于我国对进口初级品的依存度较高,其传递到我国国内时,物价会随之下降。

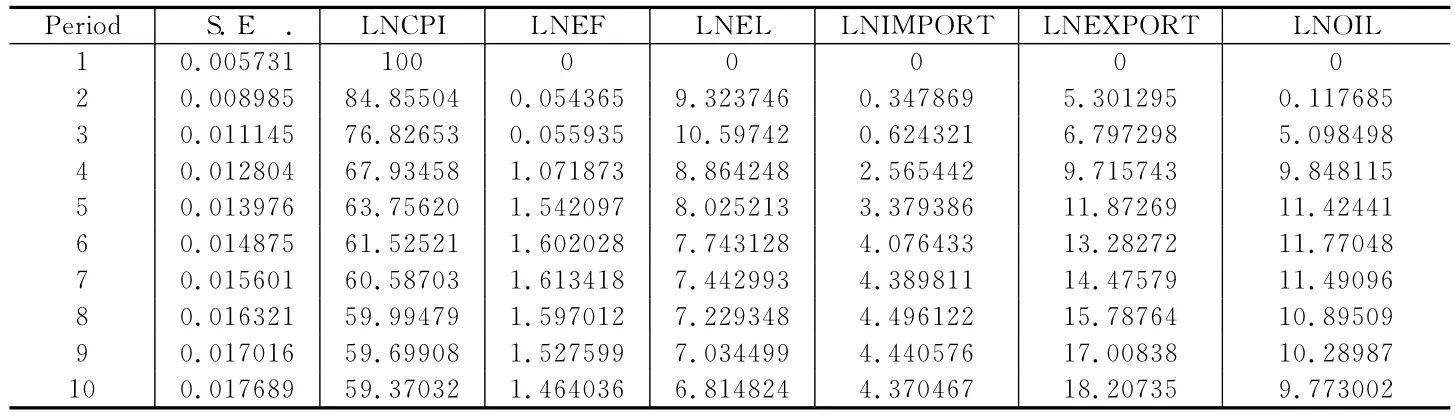

2.第二阶段(2002.1—2005.7)。由表4检验结果可见,在2002年1月至2005年7月,外汇占款(EF)、流动性过剩(EL)、进口商品价格总指数(IMPORT)、出口商品数量总指数(EXPORT)以及原油价格(OIL)对国内物价方差的解释量分别为1.46%、6.81%、4.37%、18.21%和9.77%,因此在这一阶段,国际资本流动对国内物价的冲击程度(8.27%)小于国际贸易(32.35%)。

表4 第二阶段LNCPI的方差分解

2001年12月,我国正式加入了世界贸易组织(WTO)。在国际资本流动方面,加入WTO为我国吸引了大量的外国投资者,这直接导致大量的国际资本涌入我国进行投资,从而在一定程度上促进了对国内物价的冲击效应。而在国际贸易方面,加入WTO为我国的贸易带来了巨大的利益,如降低了贸易国之间的关税,从而扩大了我国的对外贸易。而人民币升值在一定程度上使我国进口商品的价格下降,商品进口量的增加使我国国内物价较之前下降的幅度要大些;同时,加入WTO也增加了我国商品的出口量,这在一定程度上能够抵消因人民币升值而引起的我国商品出口量下降。

3.第三阶段(2005.8-2007.12)。由表5检验结果可以得出,在2005年8月至2007年12月,外汇占款(EF)、流动性过剩(EL)、进口商品价格总指数(IMPORT)、出口商品数量总指数(EXPORT)以及原油价格(OIL)对国内物价方差的解释量分别为30.79%、19.66%、6.18%、1.70%和3.77%,因此在这一阶段,国际资本流动对国内物价的冲击程度(50.45%)大于国际贸易(11.65%)。

2005年7月,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。在国际资本流动方面,由于我国在这一阶段不再“盯着美元”,人民币的持续升值预期会诱导大量的国际资本涌入我国进行投资和投机。这在一定程度上增加了我国的外汇占款,大量的基础货币将通过货币的乘数效应几倍甚至几十倍地增多货币供应量,其所造成的物价上涨幅度较之前要大些。而在国际贸易方面,虽然人民币的升值能够在一定程度上通过商品的进出口抑制国内物价上涨,但是由于在这个阶段人民币升值是缓慢的,它通过商品进出口抑制国内物价上涨的作用就显得很有限。

表5 第三阶段LNCPI的方差分解

4.第四阶段(2008.1-2011.12)。由表6检验结果可以得出,在2008年1月至2011年12月,外汇占款(EF)、流动性过剩(EL)、进口商品价格总指数(IMPORT)、出口商品数量总指数(EXPORT)和原油价格(OIL)对国内物价方差的解释量分别为4.75%、25.89%、0.65%、4.44%和11.20%,因此在这一阶段,国际资本流动对国内物价的冲击程度(30.64%)大于国际贸易(16.29%)。

表6 第四阶段LNCPI的方差分解

由于2008年由美国次贷危机引发的金融海啸,世界各国的经济均受到了很大的冲击。在国际资本流动方面,相对于遭遇金融海啸席卷的国家来说,我国的投资和投机环境较好,因此当人民币因美元的快速贬值而被迫升值时,大量的国际游资涌入我国进行投资和投机。这也是我国2008年至2011年房地产等资产价格持续上涨的原因之一。而在国际贸易方面,在金融危机暴发后,为了刺激美国经济的发展和恢复本国居民的信心,作为“世界霸主”的美国采取了一些宽松的货币政策,如投放了大量的美元等,这导致美元迅速贬值,继而使以美元计价的大宗商品的价格随之迅速上涨,而由于我国对进口初级品的依存度较高,这在一定程度上会使我国物价上升。另外,人民币被迫升值也在一定程度上使以本币计价的进口商品价格下降和以外币计价的出口商品价格上涨。

四、结论与政策建议

本文运用方差分解方法,对国际资本流动和国际贸易对国内物价的冲击效应进行建模分析,从中发现:第一,国际资本流动和国际贸易对国内物价的冲击程度不是不变的,而是会随着一些经济冲击而变动,如汇率制度的改革、金融危机的暴发等;并且在我国加入WTO之后,国际资本流动对国内物价的冲击程度较之前要大,已达到30%以上。第二,方差分解结果表明,1994年1月至2001年12月,国际资本流动对国内物价的冲击程度小于国际贸易,两者的整体效应导致物价下降;2002年1月至2005年7月,国际资本流动对国内物价的冲击程度也小于国际贸易,两者的整体效应导致物价下降;2005年8月至2007年12月,国际资本流动对国内物价的冲击程度大于国际贸易,两者的整体效应使物价上升;2008年1月至2011年12月,国际资本流动对国内物价的冲击程度也大于国际贸易,两者的整体效应也使物价上升。

本文的研究结论对于我国的汇率制度改革、对外贸易和货币政策的实施等具有重要的启示:首先,从理论上,尽管国际贸易能够对国内物价产生负向冲击效应,即在人民币升值的背景下,国际贸易能够抑制国内物价的上涨,但是在当前经济全球化环境下,人民币升值将使国际游资热钱涌入我国,其对国内物价产生的正向冲击效应能在一定程度上抵消甚至超过国际贸易所产生的负向冲击效应。因此,政策的制定不仅要考虑国际贸易的影响,还要考虑资本流动的影响。其次,国际资本流动和国际贸易对国内物价的冲击效应会随着不同的汇率机制和国际国内宏观经济环境而改变,因此在试图通过制定汇率政策来影响国内物价水平时,除了要考虑国际贸易和国际资本流动的影响外,还要考虑当时的汇率机制和宏观经济环境。

注释:

①虽然外汇占款包括国际贸易顺差差额,但是本文仍直接用外汇占款作为资本流动对国内物价的冲击效应的重要变量,原因主要两点:其一,由于国际贸易顺差差额1994年1月至1994年12月这段时间的数据是缺失的,并且1995年及往后几年的数据均是无规则数据,因此无法对所缺失的数据进行估算;其二,根据1995年1月至2011年12月的国际贸易顺差差额数据和外汇占款数据可知,国际贸易顺差差额占外汇占款的比例远小于0.05。

[1]郭其友,陈银忠.人民币汇率升值下的输入型通货膨胀——基于递归SVAR模型的经验分析[J].经济学家,2011,(8):83-89.

[2]郭其友,陈银忠,易小丽.汇率变动、流动性过剩与通货膨胀的动态关系[J].经济学动态,2011,(3):65-70.

[3]黄明皓.汇率传导、人民币升值与通货膨胀的关联度[J].改革,2011,(10):46-55.

[4]纪敏,伍超明.人民币升值能否抑制通货膨胀:观点评述及检验[J].经济学动态,2008,(9):52-57.

[5]宋勃,高波.国际资本流动对房地产价格的影响——基于我国的实证检验(1998-2006年)[J].财经问题研究,2007,(3):55-61.

[6]张大维,刘博,刘琪.Eviews数据统计与分析教程[M].北京:清华大学出版社,2010.

[7]朱孟楠,刘林.短期国际资本流动、汇率与资产价格——基于汇改后数据的实证研究[J].财贸经济,2010,(5):5-13.

[8]赵彦志.境外“热钱”、人民币汇率与物价水平[J].经济学动态,2011,(4):67-73.

[9]Bouvatier,V.Hot money inflows and monetary stability in China:How the People’s Bank of China took up the challenge[J].Applied Economics,2010,42(12):1533-1548.

[10]Guo F,Huang Y S.Does“hot money”drive China’s real estate and stock Markets[J].International Review of Economics and Finance,2010,19(3):452-466.