“特殊损失项目”与“核心费用”之间的归类变更盈余管理研究

2012-06-28张子余张天西

张子余,张天西

(1.上海交通大学 安泰经济与管理学院,上海200052;2.安徽财经大学 会计学院,安徽 蚌埠233030)

一、引 言

盈余管理领域最新理论研究正在从应计盈余管理延伸到真实盈余管理和归类变更盈余管理,近年来已发现A股公司的真实盈余管理证据,但迄今仍然没有证据表明A股公司进行归类变更盈余管理(classification shifting earnings management)。三种盈余管理方式的不同之处在于,应计以及真实盈余管理通过操控会计应计项目或者企业真实活动影响净利润数值,会改变净利润数值,而归类变更盈余管理会将利润表中部分会计项目在线上与线下之间进行归类转移,最常见的是“特殊损失项目”与“核心费用”(income-decreasing special items)之间的归类转移,但并不意图改变净利润数值,仅仅夸大了“核心收益”。另外,应计盈余管理在增加当期利润的同时通常会对下一期利润产生回转的负面影响,真实盈余管理通常也会对下一期经营业绩产生不利影响,而归类变更盈余管理不会对未来经营业绩产生负面的“回转”影响。

由于归类变更盈余管理比其他两种盈余管理更加隐蔽,因此当前对归类变更盈余管理的研究主要集中在证据与动机两方面。McVay(2006)发现了北美等国家的上市公司管理层会设法把部分“核心费用”(如生产成本、管理费用和销售费用)归类到“特殊损失项目”的证据。Fan(2010)进一步证实上述归类变更盈余管理在第四季度运用的可能性大于前三季度,当管理层运用会计应计项目进行盈余管理的能力受到限制时,或者为达到分析师盈利预测目标时尤为如此。吴溪(2006)发现一例将经常性费用归为非经常性损失,并被监管者明确指出和纠正的A股公司。

近年来关于A股市场“非经常性损失项目”的研究主要集中在利用“资产减值准备”会计项目“大洗澡”与后期转回行为的应计盈余管理研究(戴德明和毛新述,2005)。这些研究帮助投资者与分析师清晰识别了该行为的经济动机与经济后果,导致了2006年《资产减值》准则的颁布,并严格规范了“资产减值准备”科目的计提与转回,这些具体新规直接压缩了运用“资产减值准备”进行盈余管理的空间 (刘玉廷,2006;周冬华,2010)。

随着运用“资产减值准备”会计项目进行应计盈余管理的空间压缩,不难预期A股上市公司将转向归类变更盈余管理行为。然而,迄今为止涉及A股市场“非经常性损失项目”归类变更盈余管理的经验研究却较少。这是由于归类变更盈余管理不存在回转效应,比应计盈余管理行为更隐蔽,通常会被审计师和监管部门所忽视(Nelson等,2002)。然而忽视归类变更盈余管理研究会导致严重的经济后果。选择不存在回转效应的归类变更盈余管理能够粉饰监管利润数值,达到再融资政策规定的标准。而再融资行为会导致社会资源误入效率低下的企业,造成社会资源的浪费。

本文实证分析了我国A股市场上市公司的“非经常性损失项目”的归类变更盈余管理行为。本文的主要贡献在于从理论和经验上证实了A股公司的归类变更盈余管理行为,丰富并深化了归类变更盈余管理行为的动机研究,不仅为审计实务提供了新的审计线索,也为投资者更为准确地评估该类公司的经营业绩提供了理论依据,更为监管者制定再融资制度提供了政策依据。

二、文献回顾

(一)McVay(2006)归类变更盈余管理的研究设计

McVay(2006)发现,管理层要达到分析师盈利预测目标,或者成长类公司会更多地采用归类变更盈余管理行为。他依照琼斯应计模型的构造方式构建了预期核心收益模型(1),将公司的核心收益分解为预期部分和未预期部分。

其中,CEt为预期核心收益,CEt-1为滞后一期核心收益,原因是核心收益具有一定持续性;ATOt为资产周转率,与销售毛利率负相关(Nissim和Penman 2001);ACCRUALSt-1为滞后一期的应计利润,会计应计利润是公司未来业绩的重要解释变量(Sloan,1996);ACCRUALSt为当期的应计利润,因为异常业绩变化与应计利润变化高度相关(DeAngelo和DeAngelo Douglas,1994),这或许是应计盈余管理影响的结果,由于本文只考察归类变更盈余管理,需要把这部分应计盈余管理的影响排除在外;ΔSALEt为销售收入增长率,随着销售收入的增长,单位销售收入对应的固定成本会减少;NEG_ΔSALEt为ΔSALEt小于0时等于ΔSALEt但ΔSALEt大于0时等于0的变量,把其作为解释变量是因为Abarbanell和Lehavy(2000)发现,销售增长公司销售变化时对应成本的变化值大于销售减少公司销售等量变化时对应成本的变化值。

McVay(2006)在预期核心收益变化模型(2)中把滞后一期“核心收益”和滞后一期的“核心收益变化”作为解释变量是因为在尾部极值处的均值回转现象很严重(Freeman,Ohlson等1982)。这两个变量能预测未来利润率变化(Fama和French,2000)和下一期核心收益变化。

McVay(2006)用资产周转率的变化,替代了模型(1)中的资产周转率,除此之外其他变量保持不变。

(二)归类变更盈余管理研究的动机

有研究表明,高度一致的分析师盈利预测数值是很重要的盈利目标(Dechow等,2003;Brown和Caylor,2005),由于特殊损益项目通常具有高度非持续性(Bradshaw和Sloan,2002),管理层、投资者和分析师在计算核心收益时通常将特殊损益项目排除在外(Lougee和Marquardt,2004)。是否达到分析师盈利预测目标会影响公司股价。达到盈利目标时公司能获得较高预期利益(Dechow和Skinner,2000),如权益溢价(Bartov等,2002;Kasznik和 McNichols,2002);没有达到盈利预测目标时公司股价会有较大下跌,高成长公司更是如此(Skinner和Sloan,2002)。因此,若报表使用者不能识别核心费用与特殊损益项目之间的归类变更盈余管理,公司管理层会选择归类变更盈余管理方式影响投资者预期以及股价。

(三)其他相关研究

Dye(2002)构造模型刻画了管理层在真实交易或利润表会计项目归类转移时如何进行优先选择。还有研究发现,在会计原则委员会第30号意见书(APB NO.30)颁布以前,公司管理层主观上会将处于边缘的费用划分为正常的或异常的会计项目以平滑正常会计盈余(Barnea等,1976)。Givoly等(2000)发现,管理层会在分部之间转移收入,将收入转移到市盈率最高的分部以最大化公司预期价值。此外,还有研究揭示,公司管理层会选择性披露特殊损益项目,管理层在盈余报告中相对于披露“特殊利得项目”更喜欢详细披露“特殊损失项目”,以突出强调“特殊损失项目”的非持续性(Schrand和Walther,2000;Bradshaw和Sloan,2002;Bowen等,2005)。

三、研究设计与数据来源

(一)研究假设

综上,McVay(2006)认为归类变更盈余管理的动因源于资本市场,公司管理层意图借此影响投资者预期以及股价,当管理层需要达到分析师盈利预测目标而获得较高预期利益时尤为如此。而现有大量对中国A股市场的研究则表明应计及真实盈余管理的主要原因在于满足资本市场监管规则要求。

2006年我国证监会制定的股权再融资规则(如配股、增发监管规则)中的监管利润仍然把“非经常性损益”排除在外。股权再融资所关注的监管利润是将扣除非经常性损益后的净利润与扣除前的净利润相比较,以低者作为计算依据。如2006年5月8日,证监会令第30号《上市证券发行管理办法》规定的配股条件为最近三个会计年度监管利润连续盈利。这意味着其中每一年的监管利润大于0是满足配股政策的必要条件。

当非经常性损益大于0时,微利公司(扣除非经常性损益前净利润为微利的公司)进行“核心费用”与“非经常性损失”项目之间的归类变更盈余管理能够粉饰监管利润。因为当非经常性损益大于0时,监管利润等于扣除非经常性损益后的净利润,进行归类变更盈余管理虽然不影响当期净利润,但使得扣除非经常性损益后的净利润增加,能粉饰监管利润。

当非经常性损益小于0时,进行上述归类变更盈余管理不能粉饰监管利润。因为当非经常性损益小于0时,监管利润等于净利润,进行归类变更盈余管理行为虽然使扣除非经常性损益后的净利润增加,但并不影响当期净利润,不能粉饰监管利润。

同时,由于微利公司将“核心费用”归类到“营业外支出”的能力是有限的,只有当扣除非经常性损益后的净利润与扣除前净利润的差额较小时,微利公司才有可能通过归类变更盈余管理实现监管利润大于0的目标。

新会计准则的利润表中直接计入当期“非经常性损失”的会计项目主要包括“营业外支出”和“资产减值损失”。新准则颁布后,企业通过“资产减值损失”项目进行盈余管理的空间缩小。相比较而言,“营业外支出”的内容更丰富,包括滞纳金、违约金及罚款赔偿支出、补偿支出、资产处置清理损失、预计负债及担保损失、税费支出、捐赠、赞助支出以及其他营业外支出。理性的公司管理层会选择该会计项目进行归类变更盈余管理。由此,本文提出如下假设。

假设:对于非经常性损益大于0的微利公司而言,当扣除非经常性损益后的净利润与扣除前净利润的差额较小时,管理层会设法把部分“核心费用”归类到“营业外支出”会计项目以进行归类变更盈余管理。

假设中有归类变更盈余管理动机的公司具有以下特征:一是微利公司,即资产回报率(净利润/期末资产)的区间(0,0.01)为微利企业;二是非经常性损益大于0,即净利润减去扣除非经常性损益后的净利润大于0;三是扣除非经常性损益后的净利润与扣除前净利润的差额较小,即(净利润/期末资产)减去(扣除非经常性损益后的净利润/期末资产)小于0.018。

(二)归类变更盈余管理存在的判断依据

根据McVay(2006)的思路,我们先计算公司主要经营业务的核心收益,检验“未预期核心收益”是否与“营业外支出”会计项目正相关,以推断经理人是否将部分核心费用垂直移至“营业外支出”项目以虚增核心收益。而且,如果上期“未预期核心收益”的增加是归类变更盈余管理活动造成的,那么“未预期核心收益”数值将会在下期回转,于是下一年度的“未预期核心收益变化”会与当年度“营业外支出”项目负相关。按此思路构建如下模型:

其中,UE_CEt是当期“未预期核心收益”,UE_ΔCEt+1是下一期“未预期核心收益变化”,SIt=营业外支出/营业收入。当α1显著大于0且同时η1显著小于0时,推定存在归类变更盈余管理行为。

(三)“未预期核心收益”和“未预期核心收益变化”的计量

将公司的核心收益(或核心收益变化)分解为预期部分和未预期部分的算法是,运用分年度分行业数据OLS估计模型(1)或者模型(2)的系数,代入模型(1)或者模型(2)中得到预测值为预期部分,残差项是未预期部分。模型(1)的残差项UE_CEt是第t期“未预期核心收益”,模型(2)的残差项UE_ΔCEt是第t期“未预期核心收益变化”。

(四)数据来源与变量计算

数据来源于锐思数据库。按证监会次类行业代码采集A股上市公司合并报表的未调整年报数据,日期范围为[20061231,20101231],并按下列算法计算变量:

第t期核心收益CEt=(营业收入-营业成本-销售费用-管理费用+固定资产折旧、油气资产折耗、生产性生物资产折旧+无形资产摊销+长期待摊费用摊销)/营业收入;第t期核心收益变化ΔCEt=CEt-CEt-1;第t期期末净经营资产NOAt=期末经营资产-期末经营负债=(资产合计-货币资金-交易性金融资产-应收利息-可供出售金融资产-持有至到期投资)-(负债合计-短期借款-交易性金融负债-应付利息-应付短期债券-长期借款-应付债券);第t期资产周转率 ATOt=营业收入/[(NOAt+NOAt-1)/2];第t期资产周转率变化 ΔATOt=ATOt-ATOt-1;第t期应计利润ACCRUALSt=(营业利润-经营活动产生的现金流量净额)/营业收入;ΔSALEt=(第t期营业收入-第t-1期的营业收入)/第t-1期营业收入;若ΔSALEt<0,NEG_ΔSALEt=ΔSALEt,若ΔSALEt>0,NEG_ΔSALEt=0;SIt=营业外支出/营业收入。

按照下列顺序处理数据:首先计算模型(1)和模型(2)中10个变量以及变量SIt,对这11个变量样本按1%进行winsorize处理,然后剔除中小板、创业板和三板(保留主板公司的样本)及行业代码为C2、C9、I和L的样本(原因是分年度分行业截面回归要求不少于12个样本以保证估计有效性),最后剔除回归模型中11个变量有缺失值的样本。经过上述处理后,本文最终得到3 938个有效样本,将样本分割成54个分年度分行业子样本。

四、检验结果与分析

表1列示了主要变量的相关系数。

表1 主要变量的相关系数

表1中第t期核心收益CEt与第t-1期核心收益CEt-1的Pearson相关系数为0.7264,表明公司的核心收益具有一定持续性,符合McVay(2006)预期。第t期核心收益与第t期资产周转率显著负相关(-0.2069),符合Nissim和Penman(2001)的预期。第t期核心收益与第t期应计利润显著正相关(0.3963),与Sloan(1996)及DeAngelo和DeAngelo Douglas(1994)的研究结论一致。第t期核心收益与第t期销售收入变化ΔSALEt以及NEG_ΔSALEt显著正相关(0.2215、0.3485),符合 Abarbanell和Lehavy(2000)等的研究结论。第t期核心收益变化ΔCEt与第t-1期核心收益和第t-1期核心收益变化显著负相关(-0.2175、-0.1609),呈现均值回转现象,与Freeman等(1982)、Fama和French(2000)的研究结论一致。

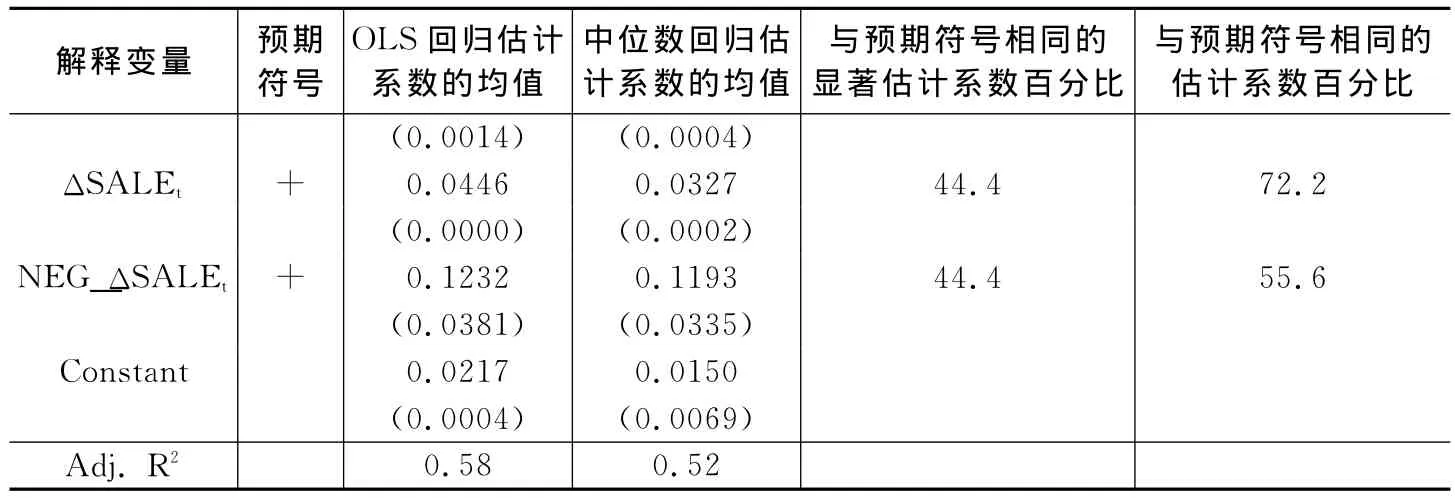

表2列示了模型(1)分年度分行业截面回归结果,采用OLS回归(mean regression)并列示了回归系数的均值(54次OLS回归,合计3 938个样本),截面回归时还采用中位数回归(median regression)并列示了回归系数的均值(54次中位数回归,合计3 938个样本)。

表2 预期核心收益模型回归检验(被解释变量为CEt)

表2中所有变量估计系数符号都与预期符号一致,而且通过了显著性检验。中位数回归表明第t-1期核心收益对第t期核心收益有很强的预测能力(0.8266),估计系数显著大于0。中位数回归时资产周转率的估计系数均值在5%水平上显著小于0,OLS回归时资产周转率的估计系数均值显著小于0,54次OLS回归系数有42次小于0(54×77.8%),有18次在1%的水平上显著小于0。第t-1期应计利润中位数估计系数为-0.0324,意味着较高水平的应计利润有较低的持续性。第t期应计利润中位数估计系数为0.0387,也与预期一致。销售减少公司销售收入变化的中位数回归的估计系数比销售增加公司销售收入变化的估计系数要大(0.1186对0.0265),与Anderson等(2003)的预期一致。

表3列示了对预期核心收益变化(模型(2))的分年度分行业截面回归结果。

表3 预期核心收益变化模型回归检验(被解释变量为ΔCEt)

续表3 预期核心收益变化模型回归检验(被解释变量为ΔCEt)

表3中除资产周转率变化的估计系数符号与McVay(2006)的预期不一致外,其他所有变量的估计系数都与预期符号一致,而且通过了显著性检验。中位数回归显示,当期核心收益变化与上一期核心收益负相关(-0.1228),符合Freeman等(1982)的均值回转假设;当期核心收益变化与上一期核心收益变化负相关(-0.1624);上一期应计利润变化的估计系数为负(-0.0360),意味着较高水平的应计利润有较低的持续性。

McVay(2006)预期资产周转率变化的估计系数大于0,原因是随着当期资产管理效率的提高,公司核心收益会增加,为何表3中资产周转率变化的估计系数小于0?进一步检验分析发现(限于篇幅文中未列示),2008-2010年三年间,2009年资产周转率变化均值最低(-0.1718),2008年次之(-0.0806),2010年最高(0.02348)。2008年核心收益变化均值为-0.01921,2009年为0.003159,2010年为0.001465。数据显示,由于2008年金融危机,上市公司当年核心收益受影响最严重,2009年情况有所好转,因为2008年核心收益基数低,造成2009年核心收益变化均值最高,但同时2009年资产周转率变化均值最低,两者之间呈现反向关系。因此,资产周转率变化的估计系数小于0是金融危机冲击带来的系统性影响。预期资产周转率变化的估计系数大于0的值只有17次(54×31.5%),显著大于0的值只有4次,而预期资产周转率变化的估计系数小于0的值有37次,显著小于0的值有17次。

当模型(3)中α1显著大于0,而且模型(4)估计系数η1显著小于0时,可推断归类变更盈余管理存在。本文对三类样本进行了估计(见表4):第1列是对所有公司进行回归(2 236个样本),第2列是对具有归类变更管理动机公司进行回归(152个样本),第3列回归是对剔除152家具有归类变更管理动机公司后的其他公司进行回归(2 084个样本)。

三类样本中只有第2列回归的估计系数符号与预期一致。对于模式(3),第2列营业外支出的估计系数大于0(3.814),意味着具有归类变更盈余管理动机的微利公司管理层将“核心费用”垂直移至“营业外支出”项目以虚增核心收益,使“未预期核心收益”与“营业外支出”正相关。第1列“营业外支出”SI的估计系数(-1.08)和第3列的估计系数(-1.0892)均小于0,意味着其他公司并不具有归类变更盈余管理动机和行为。McVay(2006)对所有公司进行回归检验发现,“营业外支出”SI的估计系数大于0。两个市场统计差异背后隐藏着深层次市场制度背景内容的不同。第2列回归还表明“营业外支出”项目增加一个标准差将引起当期“未预期核心收益”增加2.94%(0.0077×3.814),同时还将引起下一期“未预期核心收益变化”减少1.65%(0.0077×2.1442)。

表4 归类变更盈余管理行为判断模型回归检验

五、稳健性检验

如果具有归类变更盈余管理动机的微利公司存在将“营业外收入”会计项目移到“营业收入”中的归类变更盈余管理行为,就意味着表4估计结果有偏。于是,我们将营业外收入变量(等于营业外收入除以营业收入)加入模型(3)和模型(4)作为解释变量,检验结果表明三类样本公司没有运用营业外收入项目进行归类变更盈余管理。而“营业外支出”的估计系数与预期符号方向始终一致。

除上述稳健性检验外,我们还将微利公司资产回报率区间改为(0,0.005),研究结论仍保持不变。除定义“扣除非经常性损益后的净利润与扣除前净利润的差额较小”为两种资产回报率之间差额小于0.018外,我们还将该区间适当扩大(如0.02)或者缩小(如0.015),研究结论仍然与研究假设一致。

我们还选择连续亏损两年并扭亏的ST摘帽公司为研究对象,通过检验发现该类公司没有通过归类变更盈余管理的检验。这可能意味着对ST摘帽公司而言,归类变更盈余管理并非其采用的主要盈余管理方式。

六、结论与建议

借鉴McVay(2006)的核心收益模型,本文考察了A股上市公司在新会计准则颁布以后是否存在“特殊损失项目”与“核心费用”之间的归类变更盈余管理行为。结果发现,在某类特殊公司中存在归类变更盈余管理行为,这类公司将利润表中“核心费用”项目部分归类至“营业外支出”项目,其当期“未预期核心收益”与当期“营业外支出”正相关,下一期“未预期核心收益变化”与当期“营业外支出”负相关。该类公司具有下列三个共同特征:一是净利润大于0的微利公司;二是非经常性损益大于0;三是扣除非经常性损益后的净利润与扣除前净利润的差额较小。

微利公司通过“营业外支出”项目实施归类变更盈余管理的动机在于,只有当非经常性损益为正时,公司管理层才能通过该归类变更盈余管理行为粉饰监管利润;只有扣除非经常性损益后的净利润与扣除前净利润的差额不大时,微利公司管理层才有强烈动机通过归类变更盈余管理行为粉饰监管利润以超过“监管明线”。同时,由于涉及“营业外支出”账户的盈余管理活动通常会被审计师忽视,这为该类微利公司管理层选择归类变更盈余管理行为提供了可能的空间。以往研究中一般都认为扣除非经常性损益后的净利润数值不易被操控,而本文的研究结论则揭示了其中的操控路径,为改进审计实务、优化投资者决策以及完善再融资制度提供了新的理论依据。

[1]吴溪.盈利指标监管与制度化的影响:以中国证券市场ST公司申请摘帽制度为例[J].中国会计与财务研究,2006,(4):95-137.

[2]Anderson M C,Banker R D,Janakiraman S N.Are selling,general,and administrative costs“sticky”?[J]Journal of Accounting Research,2003,41(1):47-63.

[3]Bartov E,Givoly D,Hayn C.The rewards to meeting or beating earnings expectations[J].Journal of Accounting and Economics,2002,33(2):173-204.

[4]Brown L D,Caylor M L.A temporal analysis of quarterly earnings thresholds:Propensities and valuation consequences[J].The Accounting Review,2005,80:423-440.

[5]DeAngelo H,DeAngelo Douglas J.Accounting choice in troubled companies[J].Journal of Accounting and Economics,1994,17(1-2):113-143.

[6]Dechow P M,Richardson S A,Tuna I.Why are earnings kinky?An examination of the earnings management explanation[J].Review of Accounting Studies,2003,8(2):355-384.

[7]Dechow P,Skinner D.Earnings management:Reconciling the views of accounting academics,practitioners,and regulators[J].Accounting Horizons,2000,14(2):235-250.

[8]Fairfield P M,Yohn T L.Using asset turnover and profit margin to forecast changes in profitability[J].Review of Accounting Studies,2001,6(4):371-385.

[9]Fama E F,French K R.Forecasting profitability and earnings[J].Journal of Business,2000,73.161-175.

[10]Freeman R N,Ohlson J A,Penman S H.Book rate-of-return and prediction of earnings changes:An empirical investigation[J].Journal of Accounting Research,1982,20(2):639-653.

[11]Kasznik R,McNichols M F.Does meeting earnings expectations matter?Evidence from analyst forecast revisions and share prices[J].Journal of Accounting Research,2002,40(3):727-759.

[12]McVay S E.Earnings management using classification shifting:An examination of core earnings and special items[J].The Accounting Review,2006,81(3):501-531.

[13]Nelson M W,Elliott J A,Tarpley R L.Evidence from auditors about managers’and auditors’earnings management decisions[J].The Accounting Review,2002,77:175-202.

[14]Nissim D,Penman S H.Ratio analysis and equity valuation:From research to practice[J].Review of Accounting Studies,2001,6(1):109-154.

[15]Sloan R G.Do stock prices fully reflect information in accruals and cash flows about future earnings?[J].The Accounting Review,1996,71(3):289-315.