居民消费能力视角下的中国经常账户顺差影响因素协整分析

2012-06-28翟晓英刘维奇

翟晓英,刘维奇

(1.山西大学 经济与工商管理学院,山西 太原030006;2.山西大学 管理学院,山西 太原030006)

众所周知,自1990年以来,除个别年度外,中国的经常账户持续保持顺差。经常账户顺差构成了人民币汇率的巨大升值压力,引起了人民币升值的强烈预期。伴随着人民币的升值及不断加大的升值预期,国际游资大量涌入,进一步助推了外汇储备规模的扩大,加剧了外汇储备的管理性问题,冲击着我国货币政策的独立性和有效性……。经常账户持续、巨额顺差已带来了一系列负面影响,扭转中国经常账户失衡现象刻不容缓。那么,造成中国巨额经常账户顺差的主要因素究竟是什么呢?

一、文献回顾

目前,直接研究中国经常账户失衡问题的文献大多集中在国内。国外学者直接研究中国经常账户失衡问题的较少,主要以全球的视角,将美国作为经济失衡的一方、东亚国家及其他一些国家或经济体作为另一方,从美国与其他国家的复杂国际收支关系中研究经济失衡产生的原因。梳理国内外关于中国经常账户失衡问题的文献,大致有以下几种观点:

第一种观点:高储蓄率是造成中国经常账户失衡的主要原因。国外的许多学者在研究美国贸易赤字、东亚国家贸易盈余和全球经济失衡问题时都从储蓄率的角度进行分析。其中一些文献认为低储蓄率是造成美国贸易赤字的主要原因,如Summers(2004)、Rajan(2005)、Stiglitz(2005)、Mckinnon(2004、2006)等;还有一些文献认为全球储蓄过度供给是造成美国贸易赤字的主要原因,如Bernanke(2005)认为造成美国巨额经常账户赤字的主要原因不是美国的低储蓄,而较大程度上是全球储蓄的过剩,尤其是东亚国家亚洲金融危机后储蓄的激增,Geithner(2006)、Cooper(2005)以及 Gruber和 Kamin(2007)也持有相同的观点;另有一些文献认为投资—储蓄缺口导致美国经常账户赤字,如Davis和 Weinstein(2002)、Ito(2009)等。中国学者林桂军(2008)、覃东海(2006)、杨柳勇(2000)、张斌(2003)、唐建伟(2007)、许少强(2007)、张晓朴(2006)、柴海涛等(2006)、石磊等(2004)、周忠明(2006)等也一致认为中国国内储蓄相对投资过剩构成了中国巨额经常账户顺差的内因。

第二种观点:人民币汇率低估是造成中国经常账户顺差的主要原因。Bergstein(2005)认为中国等亚洲国家对汇率进行大量干预,阻止本币升值或使本币升值远远低于市场水平,这是导致这些国家经常账户顺差的重要原因;Obstfeld和 Rogoff(2004)、Mann(2004)、Williamson(2004)以及 Goldstein(2005)等认为,美国持续增长的对华经常账户逆差是中国干预外汇市场而导致人民币汇率严重低估造成的;Cooper(2004)及Hausmann和Sturzenegger(2005)将美国经常账户逆差的主要原因归咎于亚洲各国有意压低本国汇率和实行出口导向型经济发展战略;Morici(2007)指出人民币汇率低估对中国的出口产品形成补贴,而且这一补贴至少相当于出口产品价格的25%。

然而贺力平(2006)指出,认为美元汇率下降后就会出现美国贸易逆差或经常账户逆差的大幅减少是不现实的;曹红辉(2005)在考察人民币与美元的实际有效汇率指数后认为,人民币实际有效汇率指数并不存在大幅低估;王信等(2005)在研究中国贸易品、非贸易品相对价格的变化与经常账户调整的关系后认为,仅靠汇率变动不能有效调整经常账户失衡;沈国兵(2004)、李稻葵等(2006)的实证检验显示,人民币对美元名义汇率和实际汇率对中美贸易(出口和进口)的变化都没有显著影响;Greenspan(2005)、Mckinnon等(2004)以及姚枝仲(2003)等也都认为美国严重的经常账户逆差是美国经济自身的问题所导致,尤其是过度的私人消费和政府财政赤字。因此,要求人民币升值并不能解决美国经常账户逆差问题。总之,有相当一部分学者认为人民币汇率不能解释美国对华贸易逆差,人民币升值更不能解决美国经常账户逆差问题。

第三种观点:其他的因素。(1)财政收支对经常账户的影响。Rafael等(2002)利用18个OECD国家面板数据,运用结构性VAR模型分析显示,财政赤字增加会导致国民储蓄下降;Gale和Orszag(2003)实证研究认为,其他条件不变时,财政赤字增加1美元,国民储蓄减少50-80美分。但是Backus等(2005)分析认为美国的经常账户赤字与政府预算赤字之间的相关系数较小。(2)净国外资产对经常账户的影响。Chinn和Ito(2007)认为从跨期的视角来说,净国外资产的累积是一个重要的初始条件。净国外资产存量的多少直接影响经常账户收益的高低。(3)人口结构对经常账户的影响。Taylor(1995)认为一国在不同时期的人口年龄结构会影响该国的储蓄。如果一个国家的抚养比例较高,则该国具有较高的抚养负担,这最终会使经常账户产生巨大的失衡。具体来说,一个国家的年轻人口比例占优会导致储蓄率过低,而投资需求比较旺盛,从而使经常账户恶化。

综上分析不难发现,上述因素确实对经常账户的失衡造成了影响。但是我们认为造成中国经常账户失衡的根本原因是居民消费能力不足。尽管近些年居民收入出现了大幅增长,但整体而言劳动者报酬占比仍较低,居民的财产性收入占比更是微乎其微。此外,由于分配制度和税收制度的不健全,城乡收入差距、行业收入差距、地区收入差距和公共服务差距等引起的贫富差距不断扩大;由于社会保障制度的不完善,居民在可支配收入较低的情况下,除维持必要的生活开支外,不得不将节余的收入以储蓄的形式持有,以备未来教育、住房、医疗和养老之需。这种因居民消费能力不足而造成的高储蓄最终导致中国的经常账户产生大量顺差。因此,本文选择居民消费能力这一视角,对中国经常账户顺差现象进行深入剖析。另外,由于国外文献主要以美国贸易逆差分析为主体,针对中国贸易顺差和经常账户顺差的分析较少;而国内对中国贸易顺差和经常账户顺差的研究大多采用定性分析方法,实证分析较少或较简单。因此,本文在上述文献的基础上,基于居民消费能力的视角,选取了17个代表中国居民消费能力的指标,通过主成分分析法得出中国居民消费能力的综合值,并利用中国1985-2009年数据,选取中国居民消费能力、投资率、人口抚养比和净国外资产比率四个指标,用协整检验方法——E-G两步法和向量误差修正模型对中国经常账户顺差影响因素进行分析。

二、居民消费能力影响经常账户的理论分析

在开放经济条件下,一国的经常账户可以表示为:

其中,CAt为第t期的经常账户余额,GDPt为第t期的国内生产总值,r为世界利率,Bt为第t期的净国外资产,Gt为第t期的政府支出,It为第t期的投资额,Ct为第t期的居民消费支出额。

(1)式两边同除以GDP得到:

从(3)式我们可以看出,CA/GDP直接受居民消费支出占国内生产总值比率即C/GDP的影响,C/GDP越低,CA/GDP越高;而居民消费支出占GDP的比率又反映出居民消费能力的大小,也就是说,CA/GDP的高低直接受居民消费能力的制约。当居民消费能力不足时,CA/GDP较高。

居民消费能力受传统的消费习惯、工资收入和财产收入的影响,同时还受教育、医疗、消费支出等不确定性的影响。为了反映这种不确定性,我们不妨用效用函数来分析一下消费者在面临未来不确定性时消费的最优化决策问题:其中,Ct为居民第t期的消费,E为期望算子,Wt为居民在第t期末所持有的资产总额,m为平均收益率,Zt+1为其在第t+1期获得的劳动收入,σx为居民面临的不确定性。假设σx相对稳定,居民能够预期到这种不确定性,会将第t期末的资产和资产利得及第t+1期的劳动收入总和的一部分形成预防性储蓄。

对于居民的最优化决策问题(4),一阶条件为:

由于边际效用为凸函数,根据凸函数的性质(函数值的期望大于期望的函数值),边际效用的预期值大于预期消费的边际效用值,也即:

将(6)式代入一阶条件(5)式得:

又由于边际效用为单调递减的凸函数,则有:

由(7)式可以看出,面临不确定性时,为保持本期边际效用和下一期边际效用相等,居民将做出降低当前消费、增加预防性储蓄的决策。

综上所述,居民消费能力受可支配收入、不确定性等因素的影响。居民的消费能力直接影响一国的经常账户余额。一国的居民消费能力不足时,该国居民会以跨期消费的方式将当期消费转移到以后各期,形成预防性储蓄,从而该国的经常账户会产生余额。改革开放以来,中国经济取得了飞速的发展,但居民消费并没有随经济的增长而同步增长。从可支配收入的占比看,中国国民收入分配是向政府和企业倾斜的,企业可支配收入比例不断上升,政府财政收入比例也持续增加,而作为中国居民可支配收入主要来源的劳动者报酬和财产性收入占可支配收入的比例却都呈下降的趋势,特别是中低劳动者报酬增长远远滞后于经济增长。除此之外,由城乡收入差距、行业收入差距、地区收入差距和公共服务差距等引起的贫富差距不断扩大,使基尼系数不断上升。2005年基尼系数为0.463,2006年为 0.496,2007 年 为0.48,2010年基尼系数已超过0.5,该指标已接近贫富分化严重、经济增长滞后的非洲、拉美国家的水平。再加上不完善的社会保障体系,居民形成强烈的高支出预期,以预防性储蓄的方式将当期消费向以后各期转移,而当前消费能力处于较低水平。在外部出口导向型政策、FDI和粗放型经济发展方式的作用下,大量的产品只能以出口的方式销售出去,如此而已,形成中国大量的经常账户顺差。图1列示了居民消费能力对经常账户失衡的作用机理。

图1 居民消费能力和经常账户关系的示意图

三、数据、变量与计量方法

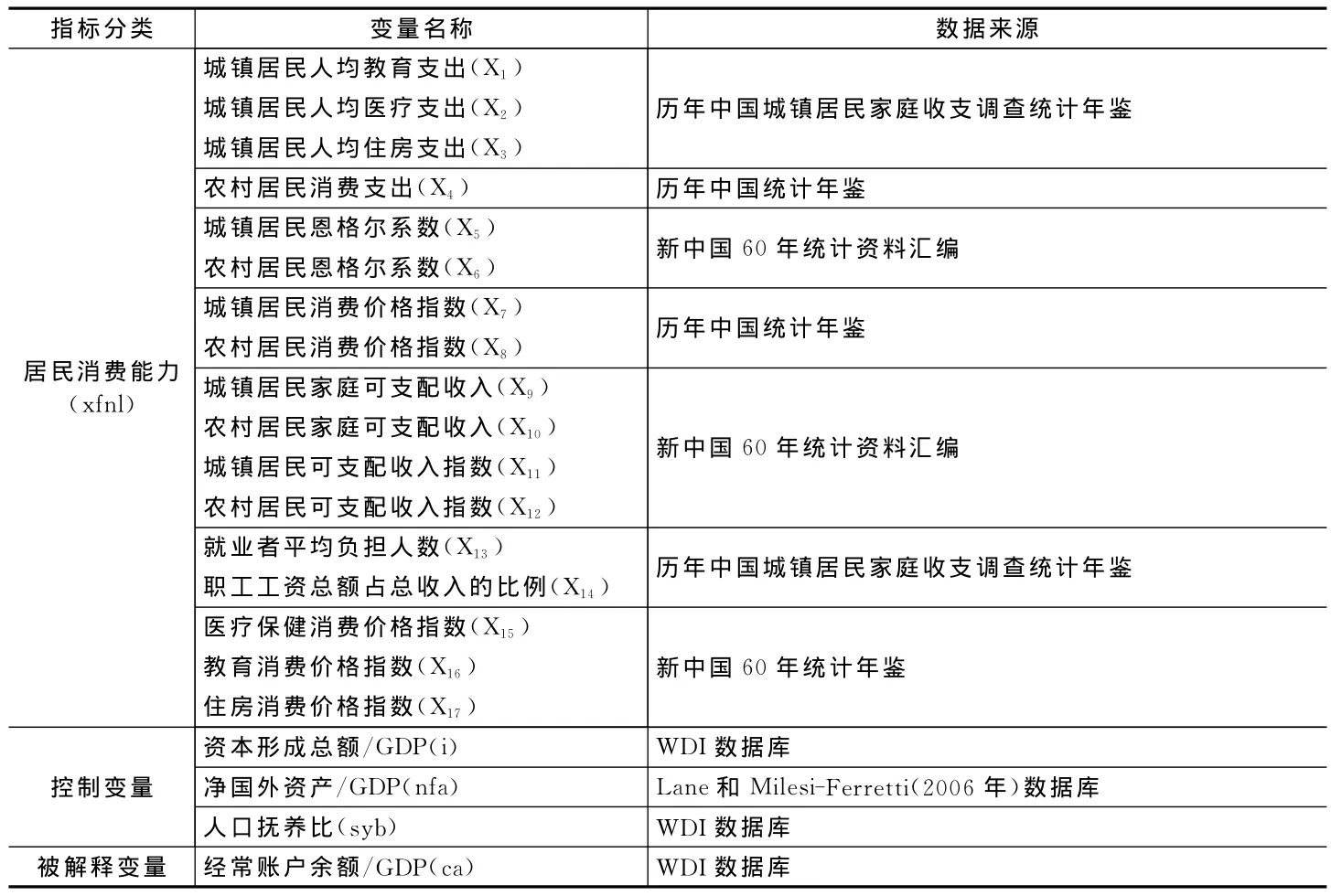

(一)数据说明。本文结合前面的文献综述和理论分析,选取以下变量作为被解释变量和解释变量:被解释变量为经常账户余额占GDP比重(ca);解释变量包括居民消费能力指标(xfnl)、净国外资产占GDP比重(nfa)、资本形成总额占GDP比重(i)和人口抚养比(syb)。为反映居民消费能力,本文选取了17个指标,通过主成分分析法得到了代表居民消费能力的综合值(见表1)。

(二)变量说明。

1.居民消费能力指标。该综合指标主要包括居民消费支出的指标、影响居民消费的收入指标和影响居民消费的不确定性因素三个层次。

(1)第一层次:居民消费支出的指标。城镇居民人均教育支出、城镇居民人均医疗支出、城镇居民人均住房支出,农村居民人均消费支出,城镇居民恩格尔系数,农村居民恩格尔系数等。由于无法获得农村居民的人均教育支出、医疗支出和住房支出的数据,为反映农村居民消费支出的情况,本文使用了农村居民人均消费支出;为反映城镇和农村居民的生活消费支出情况,本文使用了城镇居民恩格尔系数和农村居民恩格尔系数;为反映城镇居民和农村居民的消费增长情况,本文使用了城镇居民消费价格指数和农村居民消费价格指数。

(2)第二层次:影响居民消费的收入指标。城镇居民家庭可支配收入、农村居民家庭可支配收入,城镇居民可支配收入指数、农村居民可支配收入指数,就业者平均负担人数,职工工资总额占总收入的比例。为反映城镇和农村居民的可支配收入增长情况,本文使用了城镇居民可支配收入指数和农村居民可支配收入指数。为进一步反映居民的收入情况,本文又吸纳了就业者平均负担人数和职工工资总额占总收入的比例两个指标。

表1 指标说明及数据来源

(3)第三层次:不确定性指标。医疗保健消费价格指数、教育消费价格指数、住房消费价格指数。

为了综合考虑这些指标的信息,本文采用主成分分析方法。在信息损失较少原则下,按照贡献率大小提取贡献最大的第一主成分和第二主成分形成居民消费能力综合变量来代替居民消费能力。具体步骤为:

第一步:对涉及居民消费能力的17个指标求解协方差矩阵,并对协方差矩阵求解非零特征根和特征根所对应的特征向量。

第二步:对所有特征根(特征根的大小代表信息的多少)进行排序,并求解每个特征根占所有特征根的比例,即方差贡献率。

第三步:按照方差贡献率要求提取主成分。

第四步:写出综合变量(主成分)的表达式。

本文对居民消费能力各指标在spss16.0软件中进行主成分分析。

从表2可以看出,前两个主成分的累计方差贡献率达到了83.944%,因此主成分取2个即可。前两个特征根所对应的特征向量(见表3)。

由表3可得,对应的主成分分别为:

表2 xfnl主成分提取

表3 xfnl主成分特征向量

2.控制变量的选择。(1)投资率(资本形成总额/GDP)。投资率的高低影响着一国经常账户/GDP的高低。(2)净国外资产比率(净国外资产/GDP)。净国外资产的增加和经常账户余额是正相关关系,这一点由CAt=NFAt-NFAt-1可以看出。同时,从经常账户的构成看,t-1年的净国外资产存量是一个重要的初始条件,t-1年净国外资产存量越多,假定资产收益率保持不变,则第t年的净国外资产收益会增加,从而经常账户余额增加。NFA数据来源于Lane和 Milesi-Ferretti(2006),2005-2009年的NFA数据是根据NFA的1985-2004年数据由NFAt=NFAt-1+CAt推算而来。(3)人口抚养比。人口抚养比的高低也在一定程度上影响着CA/GDP的高低。理论上,人口抚养比越高,CA/GDP的比率越低。鉴于数据的可得性,本文的研究时间为1985-2009年。

(三)计量方法说明。本文将利用E-G两步法来考察经常账户余额和居民消费能力、投资以及其他经济变量之间的协整关系。如果能够证明变量之间存在长期均衡关系,那么我们还可以通过构建ECM模型对变量之间的短期动态关系进行分析。

四、计量分析

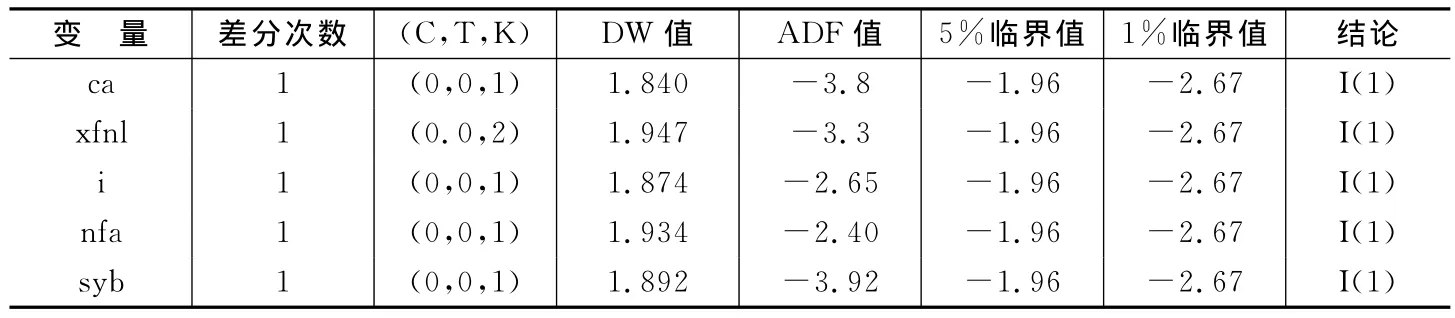

(一)变量的平稳性检验。平稳性检验又称单位根检验,只有当变量的单整阶数相同时,序列之间才可能存在协整关系。因此,在对时间序列进行协整检验之前,首先要对各个序列进行平稳性检验。本文采取ADF单位根检验方法,检验结果见表4。

表4 单位根检验

单位根检验结果表明各变量原序列都是非平稳序列,但一阶差分序列都为平稳序列。因此,所有变量均为一阶单整序列I(1),变量之间可能存在长期协整关系。由此,本文将通过传统的E-G两步法检验变量之间是否存在长期均衡关系。

(二)E-G两步法协整检验。第一步:对各变量进行简单的OLS估计,并提取其残差序列。OLS估计方程为:

从(8)式可以看出,xfnl对经常账户的影响很大,与CA/GDP值呈负相关关系,且在1%的水平上显著。这表明居民消费能力是影响经常账户的重要因素。居民消费能力越低,经常账户余额占GDP(ca)的比率越高。投资率对经常账户的影响也较显著,且和经常账户余额占GDP的比率呈负相关关系,与预期一致;净国外资产对经常账户的影响显著,且和经常账户占GDP的比率呈正相关关系,与预期一致;人口抚养比对经常账户的影响显著,且和经常账户占GDP的比率呈负相关关系,与预期一致。

第二步:对残差的平稳性进行检验。

表5 残差序列的平稳性检验

表5检验结果表明残差项平稳,因此变量之间存在长期的均衡关系。

第三步:建立向量误差修正模型。考虑了长期均衡关系后,我们研究各变量之间的短期动态关系,即构建误差修正模型(又称ECM模型)。误差修正模型反映的是序列短期波动关系,常常以协整回归模型的补充模型出现。经常账户的误差修正模型表示如下:

从(9)式可以看出,ECM项系数为-0.647,符合负反馈机制,表明当短期波动偏离长期均衡状态时,系统将以64.7%的调整力度将非均衡状态拉回到均衡状态。同协整方程一样,误差修正模型中各变量的系数方向也符合预期,并且短期内居民消费能力对经常账户的影响也尤为明显。

从上述分析可以看出,经常账户差额/GDP与居民消费能力、投资率、净国外资产比率和人口抚养比之间存在长期均衡关系,其中居民消费能力对经常账户余额的影响较大,是造成经常账户顺差的主要因素。

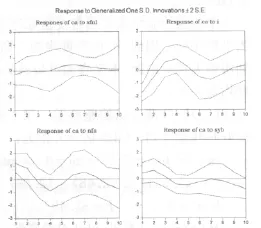

(三)经常账户的脉冲响应。脉冲响应可以细腻地展现各变量在受冲击后的动态反应过程及各种冲击的相对重要程度,是一种考察变量内部关系较直观的方法。在脉冲响应分析中,由于常用的Cholesky分解结果会受变量顺序的影响而呈现非唯一性,我们选择广义脉冲响应函数(Generalized Impulses)进行分析,将滞后期定为10期,结果见图2。

脉冲响应结果显示,对于xfnl一个单位的正向冲击,ca在前3期呈现负向反应,第4期开始呈现正向反应;对于i一个单位的正向冲击,ca立即表现出负向反应,第3期开始呈现正向反应,第5期又出现负向反应且反应力度较大;对于nfa一个单位的正向冲击,ca在前2期显示正向反应;对于syb一个单位的正向冲击,ca也在前2期呈现正向反应,但反应较和缓。从脉冲响应图可见,ca对各变量冲击的反应方向与预期一致。

图2 脉冲响应图

四、结 论

理论分析结果表明,居民消费能力直接影响着中国的经常账户余额。居民消费能力不足时,居民会以跨期消费的方式将当期消费转移到以后各期,形成预防性储蓄,从而使经常账户产生余额。居民消费能力受消费习惯、收入和不确定性预期等因素的影响。

实证分析结果表明,经常账户余额占GDP的比率与居民消费能力(xfnl)、投资率(i)、净国外资产占 GDP的比率(nfa)和人口抚养比(syb)之间存在长期均衡关系,其中经常账户余额受居民消费能力的显著负向影响。

综上理论和实证分析可知,居民消费能力是造成中国经常账户顺差的主要因素。居民消费能力越低,经常账户余额占GDP的比率越高。因此,要从根本上扭转中国持续、巨额的经常账户顺差格局,必须改变中国居民消费能力不足状况。为提高居民消费能力,我们要着重做好以下几方面的工作:

1.提高劳动者报酬。须从各个层面入手,解决提高劳动者报酬问题。对于垄断性行业,要鼓励多种所有制经济发展,促进行业竞争,最终消除垄断利润;完善并严格执行劳动保护制度、最低工资标准制度等,切实维护劳动者权益,提高劳动者报酬;引导地方政府从关注GDP增长转向民生领域;引导企业通过节约资源、自主创新、技术进步和改进管理而不是通过压缩劳动报酬降低成本,提高产品竞争力;推进城乡发展一体化,积极促进农民收入增加;促进区域协调发展,逐步缩小地区收入差距。

2.转变二元经济结构。二元经济结构下,收入分配格局呈现出收入由劳动向企业、资本集中,收入比重由居民向政府倾斜;城镇居民收入增长总体上远快于农民的纯收入增长;面向农民群体的医疗、养老、教育等社会保障严重不足。因此为提高居民消费能力,必须花大力气转变二元经济结构。

3.促进有助于增加居民财产性收入的机制形成。为提高居民财产性收入,就要完善收入分配制度。大力发展农村金融,农村金融的弱势状态无法为农民获得财产性收入提供有力的金融支持,要改革农村金融体制、完善金融服务机制、创新金融产品,力争满足农民不同层次的金融需求;大力发展证券市场,使居民在广泛参与并减少其投资风险的同时多取得收入;大力发展综合性的金融投资市场,推进金融工具的创新,拓宽居民的投资渠道,向客户提供涵盖储蓄、投资、保障等多功能的综合金融服务。

4.完善社会保障体系。居民消费需求受消费意愿的影响,而消费意愿受人们对未来的预期影响很大。为减少居民的不确定性预期,完善社会保障体系是最优选择。要加快社会保障立法,健全社会保障法律体系,真正实现以法治保;加大财政投入与转移支付的力度;加快养老保险等金融工具的创新、推进养老保险市场的发展,使居民通过平常的投资能够获得养老、失业、教育、医疗等方面的保障,减少居民的预防性储蓄倾向。

[1]中国经济增长与宏观稳定课题组.全球失衡、金融危机与中国经济的复苏[J].经济研究,2009,(5):4-20.

[2]樊纲,魏强,刘鹏.中国经济的内外均衡与财税改革[J].经济研究,2009,(8):18-26.

[] ]2007,(5):22-29.

[4]余永定,覃东海.中国的双顺差:性质、根源和解决方法[J].世界经济,2006,(3):31-41.

[5]焦武,许少强.中国国际收支经常账户中长期变动影响因素研究——基于1992Q1-2007Q3多元时序数据的分析[J].国际金融研究,2008,(5):66-72.

[6]Ito H.U.S.current account debate with Japan then,with China now[J].Journal of Asian Economics,2009,20:294-313.

[7]Gruber J W,Kamin S B.Explaining the global pattern of current account imbalances[J].Journal of International Money and Finance,2007,26:500-522.

[8]Chinn M D,Ito H.Current account balances,financial development and institutions:Assaying the world“savings glut”[J].Journal of International Money and Finance,2007,26:546-569.

[9]Bernanke B S.The global saving glut and the U.S.current account deficit[Z].Speech Given at the Sandridge Lecture,Virginia Association of Economics,Richmond,Virginia,March 10,2005.

[10]Aizenman J,Sun Y.Globalization and the sustainability of large current account imbalances:Size matters[J].Journal of Macroeconomics,2010,32(1):35-44.

[11]Caballero R,Farhi E,Gourinchas P O.An equilibrium model of“global imbalances”and low interest rates[J].American Economic Review,2008,98:358-393.