高校教学部门绩效评价研究——基于DEA模型的西部地区某大学绩效分析

2012-06-25贵州民族大学田景仁武汉理工大学管理学院李思呈

贵州民族大学 田景仁 武汉理工大学管理学院 李思呈

一、引言

2011年,财政部先后颁布了《财政支出绩效评价管理暂行办法》(财预(2011)285号)和《财政部关于推进预算绩效管理的指导意见》(财预(2011)416号),标志着预算绩效管理改革将在全国推行。中央教科所2011年发布了对教育部直属高校进行绩效评价结果,教育部根据该绩效评价结果下达了财政绩效拨款。至此,高等学校(以下简称“高校”)作为国家和各级地方政府巨额财政拨款的重要部门,其预算绩效管理实施效果备受政府管理部门、社会公众、高校管理者等的高度关注。

绩效是一个组织的使命、核心价值观、愿景和战略的重要表现形式,也是决定组织竞争成败和可持续发展的关键因素。从本质上讲,高校是一个以学科专业为基础的组织,而学科专业的基本载体是教学部门。教学部门以学科专业为基础,具体实施高校人才培养、科学研究、社会服务和文化传承创新四项基本职能。因此,高校的绩效评价结果好坏取决于其教学部门绩效评价的好坏,或者说,高校教学部门绩效评价的结果在一定程度上决定了高校整体绩效评价的结果。开展高校教学部门绩效评价,有助于建立以教学部门为中心的高校内部管理体制改革。高校把管理重心下移到教学部门,将学科专业及其所依存的教学部门建设成为保证高校担负整体战略实施的战略业务单元(Strategic Business Unit,SBU),给教学部门学科专业发展带来更多的自主权,使之能有效激发教学部门的活力和提高办学绩效。在高校内部建立以教学部门为主体的绩效评价系统,将有利于提高高校内部资源配置决策的科学性。高校教学部门绩效评价最常用的评价工具是数据包络分析法DEA,其关键是决策单元——教学部门投入产出评价指标体系的构建。为此,笔者分别构建了高校教学部门投入与产出关键指标,然后利用DEA模型——C2R模型和BC2模型,以我国西部地区某地方大学12个学院为例,测定其2008年至2010年期间年平均规模技术效率值、技术效率值和规模效率值,并进行了简单绩效评价分析。

二、DEA模型与高校教学部门投入产出关键指标体系构建

(一)DEA模型——C2R模型和BC2模型简介 设有n个决策单元(DMU),每个决策单元都有m种类型的“输入”,以及s种类型的“输出”。记作:

用(Xj,Yj)表示第j个决策单位DMUj。对应于权系数v=(v1,v2,...,vm)T,u=(u1,u2,...,us)T,每个决策单元都有相应的效率评价指...,n。总可以适当地选择权数 v和 u,使 hj≤1,j=1,2,...,n。于是构建如下最优化原始规划模型:

采用Charnes—Cooper变换,加入松弛变量s+及s-,引入非阿基米德无穷小量ε,得到如下的DEA模型——C2R模型(D1ε):

其中 e-T=(1,1,...,1)∈Em,e+T=(1,1,...,1)∈Es,ε 为非阿基米德无穷小量。

利用C2R模型(D1ε)可以判断被考察决策单元是否具有规模技术效率:即设ε为非阿基米德无穷小量,且规划问题(D1ε)的最优解为 λ0、s-0、s+0、θ0,若 θ0=1,且 s-0=0,s+0=0,则决策单元 DMUj0为DEA有效(C2R)。

同理,采用Charnes—Cooper变换,加入松弛变量s+及s-,引入非阿基米德无穷小量ε,增加一个凸性假设,得到基于投入的DEA模型——BC2模型(D2ε):

其中eˆT=(1,1,...,1)∈Em,e-T=(1,1,...,1)∈Es,ε 为非阿基米德无穷小量。

利用BC2模型(D2ε)可以判断被考察决策单元是否具有技术效率:即设ε为非阿基米德无穷小量,且线性规划问题(D2ε)的最优解为 λ0、s-0、s+0、θ0,若 θ0=1,且 s-0=0,s+0=0,则决策单元 DMUj0为DEA有效(BC2)。

(二)规模技术效率、技术效率与规模效率及其测定 高校教学部门的投入产出效率,用规模技术效率(总效率)反映,它包括技术效率和规模效率。规模技术效率,由DEA模型——C2R测定;技术效率反映在给定投入的情况下各决策单元获取最大产出的能力,由DEA模型——BC2测定;而规模效率则反映了各决策单元是否在最合适的投资规模下进行经营,它等于规模技术效率/技术效率。

(三)教学部门投入产出关键指标体系构建 高校是一个多投入、多产出的非盈利性组织,通过投入多种教育资源从事教学、科研、服务社会和文化传承创新活动,产生多种教育产出。这里,教育资源是指投入高校教育活动的人力、物力和财力的总和,可分为有形教育资源和无形教育资源,其中,有形教育资源包括教育设施、教学设备、土地资源、建筑物等硬件设施和流动资金、教学及管理人员等,它是高校开展教育活动的物质基础;无形资源包括校园文化、教师学术能力、学校声誉等,在人才培养、科学研究、服务社会、文化传承创新中也发挥着极其重要的作用。但由于无形教育资源难以计量,为使研究问题简便,本文不考虑无形教育资源投入。由于教学部门投入产出指标名目繁多,为使研究问题简化和突出重点,因此,本文按照“精、重、特”原则选择投入产出的关键指标。这里,精——指关键指标应少而精;重——指关键指标应该重点突出;特——指关键指标应显著反映其本质特征。

投入指标。包括:(1)人力投入,即投入教学部门的教学及辅助人员(为使问题简化,突出教学投入特点,故不考虑纯管理人员),用两个投入指标综合反映:X1是投入的教学及辅助人员人数,X2是投入的教学及辅助人员工资及福利费。显然,这两个投入指标具有高度的相关性,但前者突出反映人力投入的“数量”,后者突出反映人力投入的“质量”(不同职称、学历等层次的教学及辅助人员的工资及福利费是有很大差别的,这在一定程度上反映了投入人力的“质量”);(2)物力投入,即投入教学部门的设备(含家具)原值(占用房屋,如教室等,存在多个教学部门共用,不好计量,为使问题简化,故不予以考虑),X3是投入的设备原值综合反映;(3)财力投入,即投入教学部门管理及业务经费,用三个指标综合反映:X4是投入的公用经费,X5是投入的科研经费,X6是投入的专项业务经费。 上述 6个投入指标用向量 X=(X1,X2,X3,X4,X5,X6)表示。

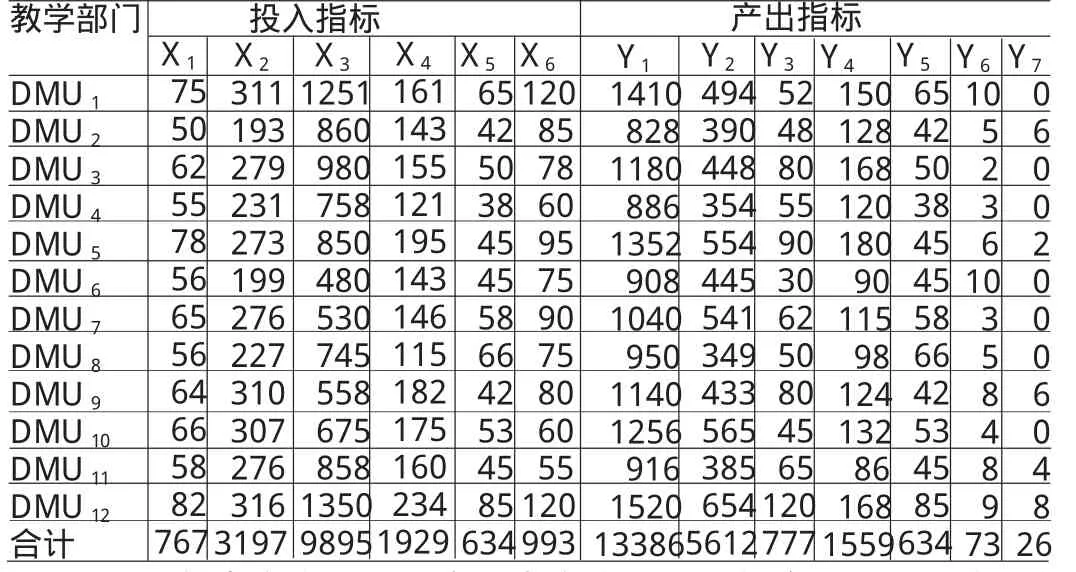

产出指标。包括:(1)人才培养产出,即培养各层次、各类专业的学生,用两个指标综合反映:Y1是学生约当人数(各类学生折合约当量学生人数),Y2是人才培养收入(各类学生培养收入);(2)科研成果产出,包括教学研究成果和科学研究成果,用三个指标表示:Y3是教学成果综合分值(将不同级别的教学成果或奖励折合成一定的分值,然后汇总),Y4是科研成果综合分值(将不同级别的科研成果或奖励折合成一定的分值,然后汇总),Y5是教学科研经费收入;(3)社会服务产出,即教学部门向社会提供社会咨询服务、科技成果转化等,Y6是社会服务收入综合反映;(4)文化传承创新产出,即教学部门开展中华文化传承与创新研究成果,Y7是文化传承创新成果综合分值(将不同级别的成果折合成一定的分值,然后汇总)。上述 7个产出指标用向量 Y=(Y1,Y2,Y3,Y4,Y5,Y6,Y7)表示。

三、基于DEA的高校教学部门绩效评价实例分析

(一)ABC大学基本情况 ABC大学是一所隶属于省人民政府管理、综合性的教学型省属重点大学,具有60多年的办学历史。截至2010年末,教职工总人数1450人,专任教师人数767人,其中:正高职称人数125人,副高职称人数255人,中级职称人数270人,其他教师人数117人;设置有16个教学部门,其中:1个公共课教学部门、1个预科教学部门、1个成人教育部门和1个高职教学部门;全日制在校生人数12520人,其中:硕士研究生人数850人,本科生人数11250人,其他学生人数420人。

(二)ABC大学投入与产出数据的取得 为使ABC大学各教学部门投入与产出数据具有可比性,本文选择16个学院中的12个学院采用DEA方法进行绩效评价。同时,考虑到大多数教学、科研等研究成果一般需要2年至3年时间,因此,投入与产出数据统计期间选择三年即2008年1月1日至2010年12月31日的年平均值。将12学院中每个学院作为一个决策单元,各学院2008年至2010年期间投入与产出指标数据(年平均)如表1。

表1 ABC大学12个教学部门投入与产出年平均指标统计表(2008~2010)单位:万元、人、分

注1:各类学生人数折合约当学生人数的折合系数分别为:以1个文科本科生为1个约当人数,理科本科生折合约当系数为1.2,艺术本科生折合约当系数为1.3,硕士生折合系数为2。

注2:教学成果与科研成果综合评价分值设置如表2:

表2 ABC大学教学成果与科研成果综合评价分值设置明细表

表2中,专著A类代表国家级出版社出版,B类代表其他出版社出版;A1、A2、A3表示国家级一、二、三等奖,B1、B2、B3表示省部级一、二、三等奖;文化传承创新综合分值计算方法参照科研成果计算方法。

表3 ABC大学教学成果综合评价分值设置明细表

表2和表3中,各类教学成果和科研成果综合评价分值设定仅提供一个框架或思路,各大学可根据自己实际情况设置更多的类别和不同的分值。

(三)基于DEA模型的ABC大学教学部门投入产出关键指标选取及绩效评价结果 在对ABC大学进行DEA评价时,受其决策单元——教学部门(12个)较少的限制,投入产出评价指标不宜过多,否则会影响DEA模型评价结果的准确性。根据表1列示的指标类别,本次评价选择三个具有代表性的投入指标和三个产出指标,分别是:人力投入X2、物力投入X3和财力投入X4;人才培养产出Y1、科研成果产出Y4和社会服务产出Y6。由于ABC大学大多数教学部门文化传承创新产出指标值为0,故在DEA计算中可以剔除。

将所选指标数值导入DEAP2.1软件,设置引导文件参数,其中决策单元(NUMBEROFF IRNIS)为 12,时间(NUMBEROFTIME PERIODS)为 l年,产出指标数(NUMBEROFOUTPUTS)3个,投入指标(NUMBER OF INPUTS)3个,选择投入主导型0=INPUT ORIENTATED,1=VRS,0=DEA(MULTI—STAGE)。于是,基于 DEA模型——C2R和BC2模型的ABC大学12个教学部门绩效评价结果如表4所示:

表4 ABC大学12个教学部门绩效评价结果表 期间:2008年-2010年

(四)ABC大学教学部门绩效评价结果简要分析 由表4可知,ABC大学12个教学部门规模技术效率均值为0.977,技术效率均值为0.985。该大学共有9个教学部门投入产出绩效DEA有效,即这些教学部门投入产出比例合适,效率达到了相对最优化。此外,共有3个教学部门非DEA有效,分别是部门4、部门11和部门12。在这3个非DEA有效的教学部门中,部门4和部门12的技术效率值为1.000,造成这些部门投入非DEA有效的原因在于规模效率低,即需要通过合理调配人力、财力、物力投入的规模来提高其投入产出效率;而部门11的规模技术效率和技术效率都不是1.000,说明它非DEA有效的原因不仅在于人力、财力、物力投入上的规模不恰当,而且还存在部门管理水平不高等因素影响技术效率。在ABC大学12个教学部门中,DEA有效的部门占评价部门总数的比例为75%,非DEA有效高校占25%,说明12个教学部门投入产出效率就总体而言,还是较高的,这与ABC大学管理层长期重视教学与科研投入,加强教学和科研管理是密切不可分的。

对于部门11,可以通过DEA模型对其投入产出指标的松弛变量进行计算,据此提出其改进措施。DEAP2.1计算结果表明,为使投入产出达到最优,部门11在投入方面应减少教师工资及福利费17.16万元,减少投入的设备120.78万元;在产出方面,应扩大招生学生9人,增加科研成果综合分值7分。

四、结论

教学部门是高校履行人才培养、科学研究、社会服务和文化传承创新四项基本职能的重要职能部门,其投入产出的效率很大程度上决定了高校整体绩效。高校教学部门的投入,可分为人力投入、物力投入和财力投入,产出按其基本职能可分为人才培养产出、科学研究产出、社会服务产出和文化传承创新产出,每类投入与产出可用若干关键指标予以反映;高校教学部门的投入产出效率,用规模技术效率(总效率)反映,它包括技术效率和规模效率。其中,规模技术效率,由DEA模型——C2R测定;技术效率反映在给定投入的情况下各决策单元获取最大产出的能力,由DEA模型——BC2测定;而规模效率则反映了各决策单元是否在最合适的投资规模下进行经营,它等于规模技术效率/技术效率。本文以ABC大学为实例,利用DEA模型——C2R模型和BC2模型方法,具体测定了ABC大学12个教学部门的规模技术效率、技术效率和规模效率,并对测定结果进行了简要分析。

应当注意,利用DEA方法进行高校教学部门绩效评价,其评价结果的准确性取决于能否构建科学、合理的高校教学部门投入产出指标体系和指标数据的可靠性。然而,一方面决策单元的数量限制了投入产出指标的个数,因此在进行DEA绩效评价时,需要筛选出最具代表性的投入产出指标;另一方面DEA方法要求决策单元具有同质性,但是由于高校各教学部门学科专业性质不同,严格地说高校教学部门是不完全具备同质性的。不恰当的投入产出指标选取和高校教学部门的不同质性,可能会导致其评价结果与实际情况存在一定差异,甚至差异较大,因此,不能机械地纯粹就效率评价结果数据进行简单分析,而应结合高校教学部门实际情况进行深入分析。此外,有些教学部门投入产出指标数据的取得,具有较强的主观性或设置的评分标准不尽合理,这也可能影响教学部门评价结果的准确性。上述这些问题都有待于今后进一步深入研究。

[1]方振邦、罗海元:《战略性绩效管理》,中国人民出版社2010年版。

[2]殷俊明、王平心:《基于DEA的高等学校内部院系绩效评价》,《管理评论》2011年第7期。

[3]Ahn T.et al.DEA and Ratio Efficiency Analyses for Public Institutions of Higher Learning in Texas.Research in Governmental and Non-profit Accounting,1989,5(1).

[4]Athanassopoulos A.D.,Shale E.Assessing the Com parative Efficiency of Higher Education Institutions in the UK by Means of Data Envelopment Analysis.Education Econom ics,1997,5(2).