房产税改革与房价关系实证探析——以福建龙海为例

2012-03-20朱斌

朱 斌

(福建省财政厅,福州 350003)

一、与房产税改革相关的文献综述

国内现有对房产税(物业税)改革的研究若按分析方法大致可以分作两类:一是采用理论定性分析法,对我国房产税改革作出定性分析而得出结论;二是通过收集有关数据,建立数理模型进行定量或数学模拟分析,从实证的角度论证我国房产税改革的可行性。若按观点内容又大致可以分为三类:一是可行论,这类观点认为我国房产税改革具备可行性(王晓华(2010),贾康(2010),王鹏、李菁(2010),徐策(2010),韦志超、易纲(2006),刘洁、李文(2010));二是质疑论,通过对我国房产税效应进行分析,认为我国房产税改革不具可行性(王智波(2008));三是条件论,认为只有改革先决条件具备,改革才可行(唐明(2008,2009),吴旭东、李晶(2006),李敏(2010),李梦娟(2010))。

关于采取何种改革模式去实现上述目标,有以下两种观点:一种模式是,通过将国有土地使用权的批租出让制改为年租税制,把房地产开发阶段一次性缴纳的土地出让金分摊到保有环节,以房产税的形式按年缴纳。同时,将现行的房地产开发、销售、持有环节的房产税、城镇土地使用税合并为房产税;将印花税、契税合并为契税;取消土地增值税等其他不合理的税费。另一种模式是,在不从根本上改革土地批租出让制的前提下,仅对现有的与房地产开发、销售、持有环节的各税种进行归并、整合和改革,即第一种模式中涉及税改的部分内容。

可以看出,两种模式涉税部分观点相同,即通过归并、整合和改革房地产所涉各税种,旨在合理分摊房地产开发、销售、保有三环节税负,避免重复征税;差异在于是否改变现有的国有土地使用权批租出让制。选择第一种改革模式,将土地开发环节收取的出让金分摊到各年征收,有利于降低房地产开发成本,一定程度上或能杀跌房价,降低居民购房门槛,降低房地产行业金融风险,同时将一次性获取的土地批租收入分摊到各年以税的形式收取,能形成地方政府长期稳定的财政收入,有利于改变地方政府过分依赖卖地的短期行为模式;但是,若改革时机的选择以及配套措施等未能考虑周全,很可能会出现如下问题:一是改革导致地方财力吃紧;二是改革后出现高税率的房产税;三是改革可能会出现横向不公平,苦乐不均等问题。显然,采取第一种改革模式进行一步到位式的改革,难度较大,采取分步实施,循序渐进,各个突破的改革方式则较为可行。

房产税改革必然会影响房地产市场、政府财政和社会公众行为。但是房产税改革在我国并未统一部署与实施,尚处于模拟评税阶段,所以对改革的影响进行定量的模拟测算分析就凸显重要。目前,国内部分模拟评税试点作法是假设房产税、城镇土地使用税合并统一开征房产税后,总体税负不变,从而得出新税税率。本文正是基于这一基本想法,利用龙海市的部分数据,建立计量经济模型,从实证角度来检验此改革模式与房价之间的关系。

二、房产税改革与房价关系的实证分析

(一)数据整理与模型设定

1.变量选取、数据来源及处理。变量Taxt包括四部分:分别是房产税、城镇土地使用税收入之和(万元)记为ReformModel1;房产税、城镇土地使用税、耕地占用税收入之和(万元)记为ReformModel2;房地产营业税收入(万元)记为Hbusinesstax;契税收入(万元)记为Contracttax。变量Hpt为商品房销售季度均价(元),记为Houseprice。变量Hst为商品房季度销售面积(平方米)。

本文采用的数据为龙海市2006年-2010年各年度的季度数据,与房地产相关的各税种收入数据来源于龙海市财政局、地方税务局;商品房销售面积、销售季度均价等数据来源于龙海市统计局。各数据均已进行季节调整,以货币衡量的数据已剔除物价因素。为了消除异方差,让数据更平滑,并使研究结果更有实际意义,对Taxt、Hpt和Hst三个时间序列分别进行了对数化处理。

2.研究方法与模型设定。传统的经济计量方法是以经济理论为基础来描述变量关系的模型,但是经济理论通常并不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左端又可以出现在方程的右端,使得估计和推断变得更加复杂,1980年西姆斯(C.A.Sims)引入的VAR模型能够很好地解决上述问题,并具有易操作性。

根据西姆斯的理论,如果在一组变量之中有真实的联立性,那么这些变量就应平等地加以对待,而不应该事先区分内生和外生变量。因此,研究将税收、房价和商品房销售面积同视为被解释变量,考察其滞后值对被解释变量的影响程度,其之间关系的计量模型可设定如下:

式中:Hpt、Taxt、Hst分别表示商品房季度均价、房地产相关税收收入和商品房季度销售量;α、β、λ、ω、准、κ、γ、φ、δ为各变量回归系数,μt、θt、ηt代表各方程的随机扰动项,并且与解释变量和自身滞后值不相关。

(二)数据检验

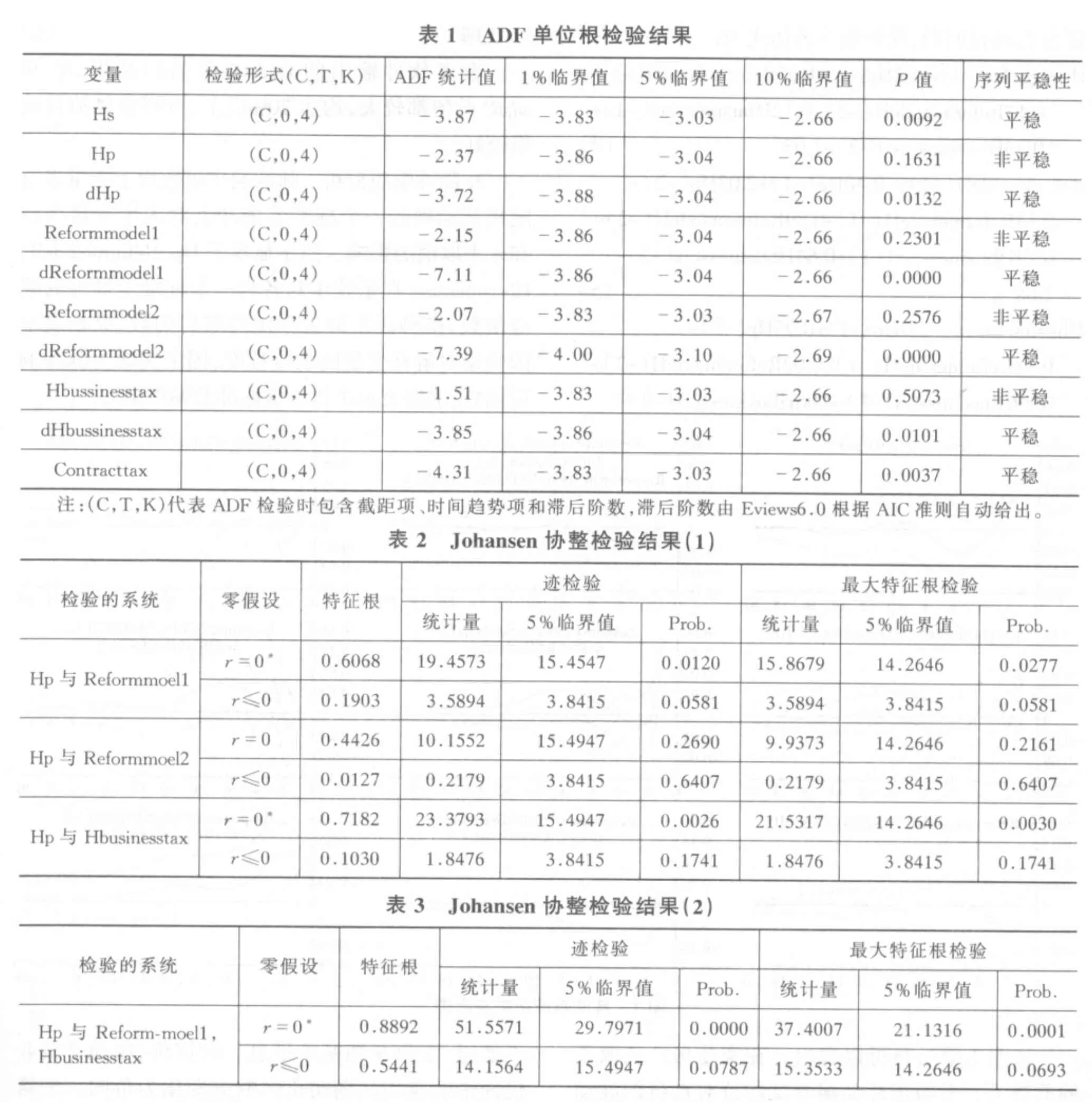

1.平稳性检验。本文利用ADF检验检验时间序列的平稳性。检验结果如表1所示,Hs和Contracttax在 1%显著水平下平稳;Hp、Reformmodel1、Reformmodel2、Hbusinesstax四个时间序列在10%显著性水平下都是非平稳的,而其一阶差分序列dHp、dReformmodel1、dReformmodel2、dHbusinesstax 则 全部平稳。因此,商品房季度销售面积、契税收入两个时间序列是零阶单整序列;而商品房季度均价、税改模式I、税改模式II以及房地产营业税收入四个时间序列均是一阶单整序列。因此,变量Hs,Contracttax与Hp、Reformmodel、Reformmodel2、Hbusinesstax不存在协整关系,而 Hp与 Reformmodel、Reformmodel2、Hbusinesstax则有可能存在协整关系。

2.协整检验。本文采用Johansen协整检验的方法来检验 Hp 与 Reformmodel、Reformmodel2、Hbusinesstax之间的协整关系,选择在序列有确定性线性趋势,而协整方程只有截距项的条件下做协整检验。由表2和表3可知,在1%显著性水平下,变量Hp分别与变量Reformmodel1、Hbusinesstax存在一个协整关系,且Hp、Reformmodel1和Hbusinesstax之间亦存在一个协整关系。

根据表3的检验结果,将协整方程写成数学表达式:Hp=-0.31Reformmodel1+0.34Hbusinesstax+3.49。由此可以看出,变量商品房季度销售均价分别与税改模式I、房地产营业税收入两变量存在清楚的长期均衡关系。未来若实施改革模式I,长期内将可能会在一定程度上抑制龙海市的房价上涨。按照方程系数意义,房产税每提高1%,房价将下跌0.31个百分点。而现行的营业税长期内则会推高龙海市房价,每提高1%,房价将上升0.34个百分点。

?

(三)短期冲击效应分析

1.VAR模型的构建。协整方程考察了变量间的长期均衡关系,下面我们通过建立VAR模型考察变量间的短期冲击效应。依据数据检验的结果,由于变量Hp仅与变量Reformmodel1、Hbusinesstax存在协整关系,从而本文仅构建将变量 Hp、Reformmodel1、Hbusinesstax纳入同个系统来分析的VAR模型。根据AIC和SC准则,本文将VAR(P)的滞后阶数P定为2,经过回归,模型数学表达式为:

参考软件输出的OLS相关回归结果,R2和adjR2的值都较大,均达70%以上,方程整体拟合效果较好。

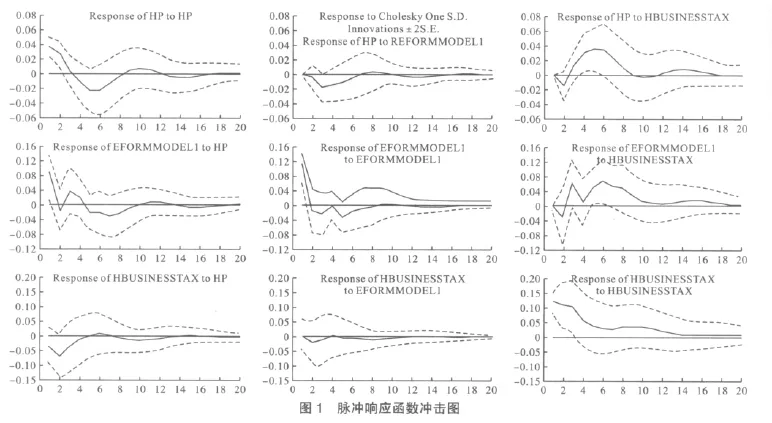

2.脉冲响应分析。脉冲响应函数用于衡量来自随机扰动项的一个标准差的冲击对内生变量当前和未来取值的影响。图1显示了Hp、Reformmodell、Hbusinesstax在系统中对各自一个标准差冲击的响应函数,横轴表示冲击作用的滞后期数,纵轴表示因变量对解释变量的响应程度,图中实线为脉冲响应函数,虚线表示正负2倍标准差偏离带。

从图1第一行可以看出,在实施房产税改革的前提下,龙海市商品房季度均价对自身的波动冲击比较敏感,于第5期左右达到波谷后,影响逐步减弱,总体形状符合市场经济规律。房产税(物业税)开征后在第8期之前对龙海市房价有一定抑制作用,这种影响在第3期达到峰值后,在第7期后出现上下震荡,并于第14期逐渐消失。房地产营业税对房价的冲击效应在第2期达到峰谷后,逐步转为正向,并于第5期左右达到波峰状态,之后虽又有起伏变化,但总体处于衰减状态。图1第二行考察房产税对各变量标准差冲击的相应情况:房产税对自身的冲击响应比较不敏感,于第9期基本平息。对房价、房地产营业税冲击响应均从期初正向响应变化为负向,于第2期达到峰谷,随后出现渐弱波动,所不同的是,前者围绕零度线上下震荡,后者属于正向波动。图1第三行考察房地产营业税对各变量标准差冲击的相应情况:与房产税情况相反,房地产营业税对自身的波动有较强反应,并一直处于正向波动状态;对来自房价和房产税的短期冲击响应则比较弱。

?

3.方差分解。方差分解是通过分析每一个结构冲击对内生变量变化(通常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性。表4是房价、改革后的房产税和房地产营业税方差分解的结果:变量Reformmodel1对Hp的短期冲击效应在前4期增长较快,第3期较前期增长达20倍之多,但在第5期之后逐渐减弱,第7期之后贡献度基本维持在8%,最大贡献度在第4期实现,为14%。变量Hbusinesstax对Hp的影响在期初经过加速上升,第6期后基本处于小幅上下波动状态,最大贡献度达到51.39%。变量Hp变动来自自身的冲击在第6期以后较为稳定,在40%左右,最大贡献度为40.76%。各变量对变量Reformmodel1的冲击效应贡献度增长速率不一,变量Reformmodel1对Hbusinesstax和Hp的变动更为敏感,各变量的贡献度在第8期后较为均衡。房地产营业税的变动贡献度主要依赖自身的冲击,最大贡献度达83%左右。

(四)Granger因果检验

通过协整检验发现,房价(Hp)、房产税改革(Reformmodel1)和房地产营业税(Hbusinesstax)之间存在着协整关系,但三者之间是否构成因果关系尚需进一步验证。本文采用Granger因果检验进行检验,根据AIC信息准则确定各变量的滞后阶数为2,对各变量的Granger因果检验。检验结果如表5所示,在5%的显著性水平下,Hp是Reformmodel1的Granger原因;在10%的显著水平下,Hbusinesstax是Hp的Granger原因。

三、主要结论及政策建议

?

在对2006年—2010年龙海市房地产相关时间序列进行数据检验后,通过协整分析和建立VAR模型,分别对房价、房产税改革以及房地产营业税的长期均衡关系、短期冲击效应进行了实证分析,得到如下主要结论:

(1)房价Hp、房产税改革Reformmodel1与房地产营业税Hbusinesstax存在协整关系,即存在长期均衡关系。从长期来看,将房产税与城镇土地使用税改革归并对房价存在一定程度上的抑制作用,而征收房地产营业税则会增加房地产建筑、交易成本,成为房价上涨的推手之一。

(2)脉冲响应函数和方差分解结果表明房价变动主要受到营业税冲击和自身冲击的影响。房产税改革虽然期初对房价存在一个短期负向冲击,但影响较弱且较为有限;房地产营业税短期内对房价的冲击效应较强且以正向为主。

(3)Granger因果检验表明,房产税改革并不是引起房价下跌的Granger原因;相反地,房价变动却能Granger引起房产税收入的波动;营业税是引致房价变动的Granger原因。

结合以上结论,针对房产税改革有如下政策建议:

一是应明确实施房产税改革的目的。房价问题是一个宽泛的经济系统问题,单单靠房产税无力也不可能从根本上解决。本文的研究结果表明,房产税改革长短期内对房价都能起到一定的抑制作用,但是这种影响并非直接因果作用且十分微弱和有限,房价更多地取决于房地产市场本身的运转。房产税改革应以发挥房产税筹集收入的财政职能和优化地方政府支出结构的作用为主,以调控房地产市场为辅。

二是应加强房地产市场的监督管理。当前房地产管理体制,房产、地产管理相分离,市场发育不成熟,房地产交易信息公开性差,房地产税收管理一体化尚未形成,应结合中央有关文件要求,以建立健全房地产市场部门信息交换平台为当前要务,切实加强对房地产市场的监管,为实施房产税改革准备条件。

三是加强实施房产税改革的制度保障。为加强制度保障,切实保证房产税改革的顺利实施,可以向中央政府争取在体制上作出一定程度的让渡,例如,规定在全国统一税政的前提下,地方可以根据当地实际情况进行具体规定等。

四是以合理分配税负为原则,整合现有房地产各税种。有研究表明,房地产取得、流转和保有三环节上呈现出税负“两头小、中间大”的状况,且从本文研究成果来看,房地产营业税增加了住房建设成本和交易成本,长期、短期内更多地承担着推高房价的角色,因此,在实施房产税改革,提高保有环节税负的同时,在条件成熟时,可以考虑向中央政府建议有步骤地相机调低房地产营业税税负。这样,在降低房屋建设成本、交易成本的同时,增加了房屋持有成本,有利于税负成本合理分摊到房地产各环节,在降低开发成本,盘活房地产市场,增加房源供给的同时,能同时控制房屋空置率,使房地产领域的投资有所收敛,从而在房屋供给和需求上同时实现抑制房价过快上涨,促进房地产市场理性发展的目的。

〔1〕徐策.对我国推进房产税改革的思考[J].宏观经济管理,2010.12.

〔2〕江忠兰.物业税功能定位研究[J].经济论坛,2010.6.

〔3〕唐明.物业税改革缘何难以空转实——基于住房制度转轨背景下体制障碍的视角[J].财经科学,2010.07.

〔4〕吴旭东,李晶.房地产各环节税种设置与税负分配研究[J].财经问题研究,2006.09.

〔5〕王智波.房地产税制中的国际惯例与物业税的经济学分析[J].经济科学,2008.05.

〔6〕戴双兴.开征累进物业税的战略构想[J].财经科学,2010.2.

〔7〕王智波.开征物业税对土地利用效率的影响——比较静态模型的理论分析与数值模拟[J].财经研究,2010.01.

〔8〕王鹏,李菁.开征物业税对我国房地产市场的影响分析[J].税务与经济,2010.01.

〔9〕李敏.我国开征物业税必须先行解决的几个问题[J].经济纵横,2010.12.

〔10〕李梦娟.物业税设计的若干基本问题[J].税务研究,2010.04.