证券交易税能抑制股市泡沫吗?

——基于中国股票市场的实证研究

2012-03-08宋利利

姚 涛,宋利利

(重庆邮电大学 经济管理学院,重庆 400065)

一、引言

2008年爆发的全球金融危机对全球经济造成了极大打击。股市泡沫是指流通市场上股票市值偏离其内在价值的部分。过度的价格泡沫会导致资源配置的低效率,引发金融危机。测度股市泡沫并采取措施化解过多的泡沫,具有重要的理论和现实价值。尽管证券交易税是各国用来抑制股市泡沫的重要手段,然而现有的文献很少直接讨论证券交易税与股市泡沫的关系问题。

学者们对证券交易税影响的研究主要集中在两方面。一方面是证券交易税对证券市场波动性的影响。Summers和Summers(1989)[1]指出证券交易税可以减少噪声交易者的活动,使交易价格与有效价格偏离更少,因此减少了过度波动性,提高了市场质量。Umlauf(1993)[2]通过研究瑞典股票市场1980年代的数据发现随着印花税率提高,波动性增加。然而 Bloomfield,O’Hara和Saar(2005)[3]通过实验发现证券交易税对波动性没有影响。另一方面是证券交易税对证券市场流动性的影响。Schwert和Seguin(1993)[4]认为证券交易税会影响流动性。Dupont和Lee(2007)[5]通过建立模型发现税收对证券市场流动性的影响程度取决于信息不对称状况。 实证研究发现证券交易税和流动性之间存在着反向关系。例如Bloomfield O’Hara和Saar(2005)[3]以及Chou和Wang(2006)[6]都发现证券交易税负担加重将会减少流动性,反之亦然。

这些研究有助于我们理解证券交易税对股票市场的影响,但没有直接考察证券交易税与股市泡沫的关系。1997年和2007年中国股票市场都出现了较大泡沫,政府出于抑制泡沫的目的调高了证券交易税税率。本文将通过对这两次调整的分析试图回答这一问题:证券交易税能抑制股市泡沫吗?

本文的其余部分安排如下:第二部分是本文的数据来源和分析方法,第三部分是实证结果,第四部分是结论及政策建议。

二、数据来源与分析方法

(一)数据来源

我国股票市场的证券交易税采用印花税这种形式。从1990年开征股票交易印花税以来,经历了多次调整,其中出于抑制股市泡沫目的而上调税率有两次:第一次是1997年5月10日将税率从3‰调高到5‰,第二次是2007年5月30日将税率从1‰调高到3‰。 由于我国上海与深圳证券市场存在齐涨齐跌现象,B股在我国证券市场所占份额很小,我们采用上海证券市场A股的数据进行分析。本文的数据均来源于CSMAR中国证券市场交易数据库。

(二)研究方法

学术界对如何度量股市泡沫问题提出了各种度量模型和检验方法,但没有形成一致的看法,这主要是由于对如何度量股票的内在价值及其影响因素看法不一。市盈率是股票价格和每股收益的比率,是衡量股票投资价值的常用指标。如果一个股票市场平均市盈率太高,意味着存在股价泡沫,发生金融危机的可能性增大。本文通过比较证券交易税调整前后市盈率,判断证券交易税对股市泡沫是否有影响,能否起到控制股市泡沫的作用。

常用的计算股票市场平均市盈率方法是用样本股票总股本作为加权平均数。由于中国股票市场存在大量的非流通股,而股票的市场价格仅由流通股形成,常用的方法不能体现股市的真实情况。因此,本文以流通股本作为加权平均数计算市盈率。计算公式如下:

(1)

其中,P/E表示股市平均市盈率,Pi表示样本股票价格,Ei表示样本股票的每股收益,Xi表示样本股票的流通股数。

为了分析印花税对泡沫是否有抑制作用,我们将印花税调整前后60个交易日的数据分阶段采用单因素方差分析法进行分析。

三、实证结果分析

(一)描述性统计

我们首先计算1997年5月10日调整前后60日每天的平均市盈率。每天的流通股本总市值由CSMAR数据库中的37 701个日个股流通市值数据按日加总而得。样本股票的每股收益采用1997年上市公司会计年报公布的调整后每股收益,可直接由CSMAR数据库获得,共282个数据。样本股票日流通股数的计算公式为:

(2)

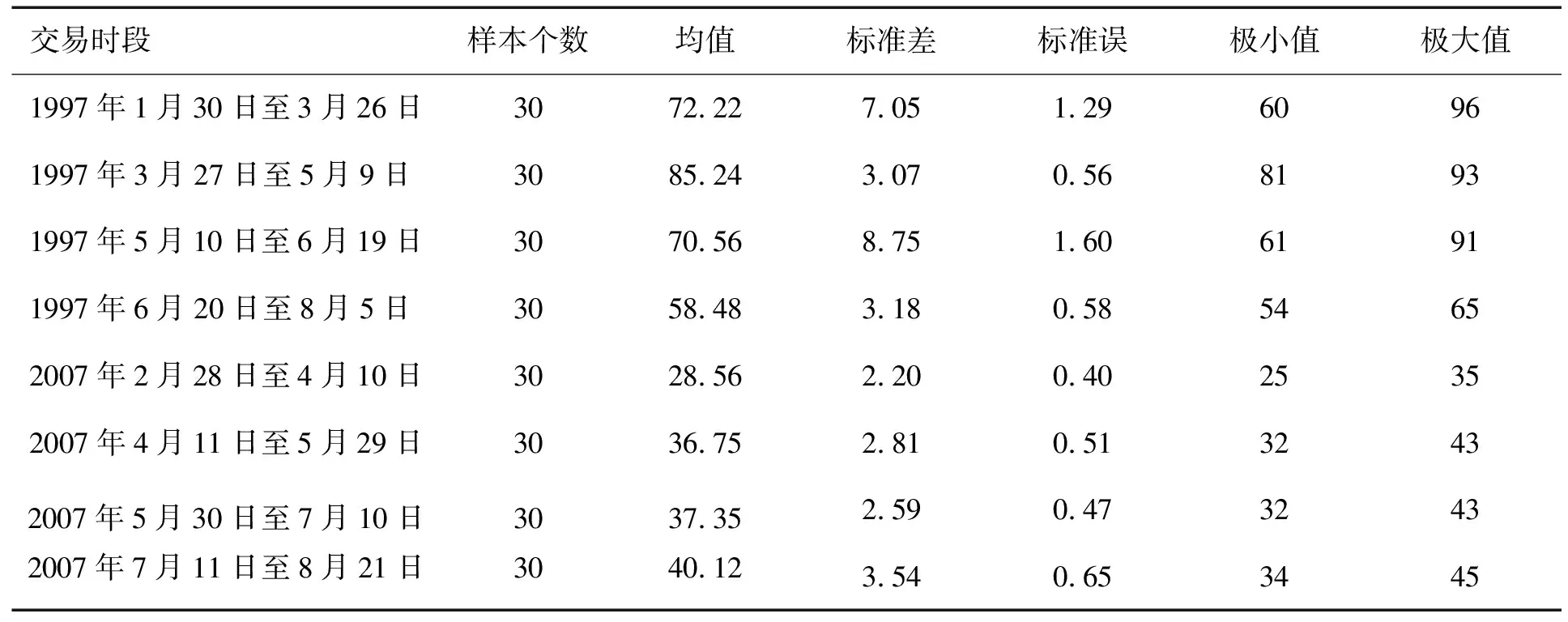

由此我们得到37 701个样本股票日流通股数的数据,将其乘以样本股票的每股收益,按日加总,即得每天的流通股本总收益。根据式(1),可得每天的股市平均市盈率。同理可得2007年5月30日调整前后60日每天的平均市盈率。我们将两次调整前后60个交易日分别分为四个阶段,每个阶段时间长度为30日,然后考察各阶段市盈率的变化。对得到的数据分时段进行描述性统计分析,所得结果见表1。

由表1可以看出,1997年第二阶段市盈率均值比第一阶段上升了18%,说明股票市场泡沫膨胀速度很快。调高印花税率以后,第三阶段的市盈率比第二阶段下降了16%,第四阶段比第三阶段又下降了18%,表明印花税调整取得了很好的抑制泡沫的作用。

2007年第一阶段市盈率均值为28.56,第二阶段市盈率均值为36.75,比第一阶段上升了29%,表明泡沫膨胀速度比1997年更快。调高印花税率以后,第三阶段的市盈率均值比第二阶段上升了2%,第四阶段比第三阶段上升了7%。尽管这次调整没能阻止市盈率的持续提高,但相对于原来急剧扩大的泡沫,印花税率的提高使得泡沫扩大的速度大大降低,也表明印花税调整取得了较好的抑制泡沫的作用。

(二)单因素方差分析

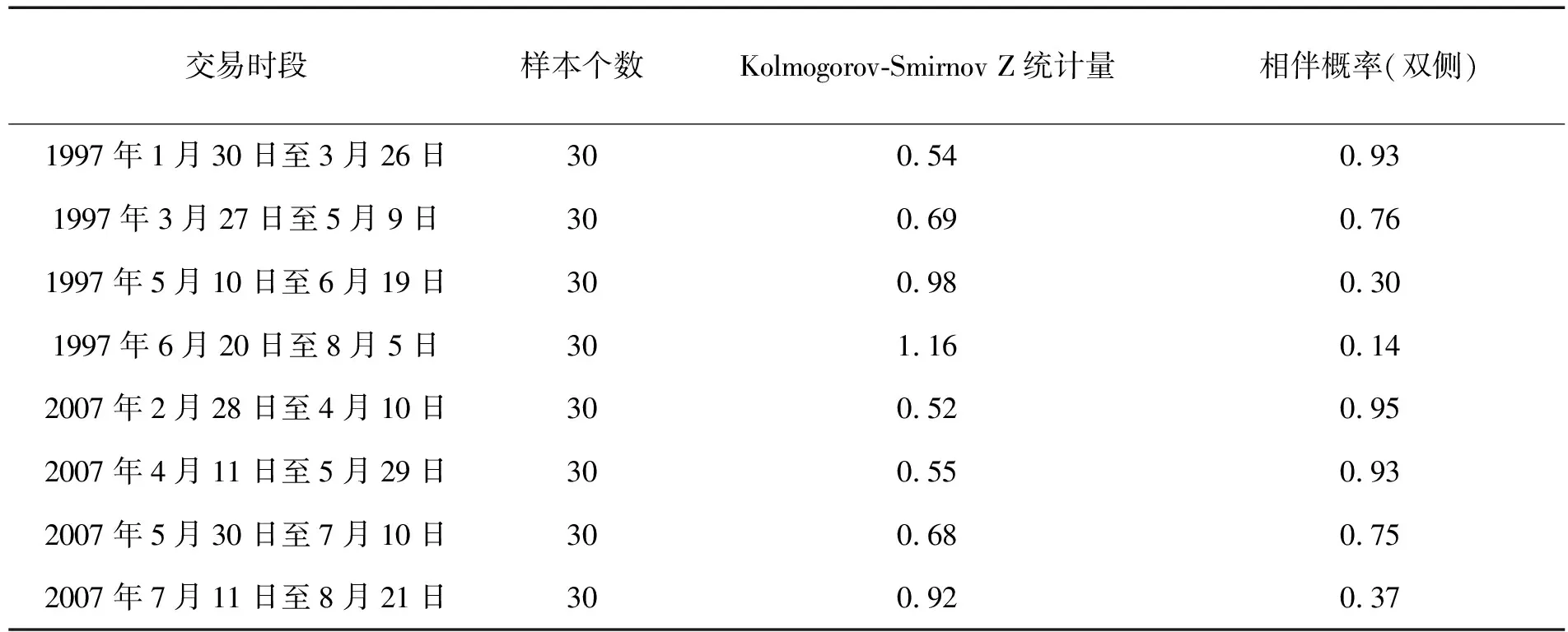

单因素方差分析可用于检验单个因素取不同水平时某因变量均值是否有显著的变化,其前提条件是各个水平下的总体服从方差相等的正态分布。我们首先对样本数据进行单样本K-S检验。原假设H0为市盈率服从正态分布。备择假设H1为市盈率不服从正态分布。检验结果见表2。

表1 描述性统计分析结果

表2 单样本K-S检验

从检验结果中可以看出,K-S检验的Z统计量所对应的相伴概率都大于显著性水平0.05,因此不能拒绝原假设,认为各阶段市盈率服从正态分布,可以进行方差分析。然后进行方差齐次性检验,检验结果见表3。

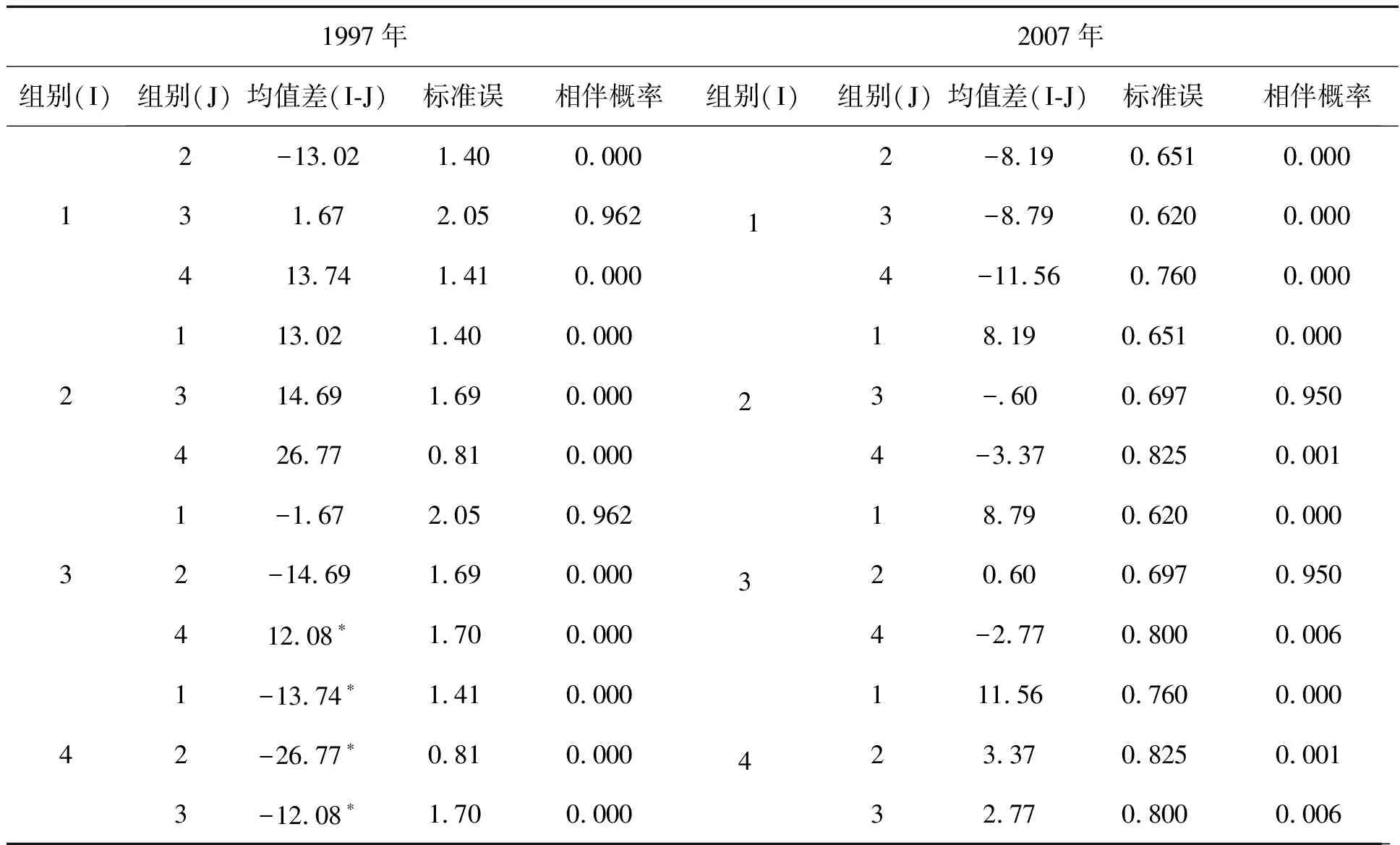

表3中Levene统计量的相伴概率分别为0.000和0.012,小于显著性水平0.05,因此拒绝各组方差相等的假设。运用Tamhane’s T2法进行各组均值的多重比较分析,结果见表4。

表3 方差齐次性检验

表4 Tamhane’s T2法多重比较分析

由表4可以看出,1997年第一阶段和第二阶段两两比较的均值差为-13.02,相伴概率为0.000,说明第二阶段泡沫比第一阶段泡沫明显扩大。第二阶段和第三阶段市盈率的均值差为14.69,相伴概率为0.000,说明由于提高印花税率,泡沫有明显缩小。第三阶段和第四阶段的均值差为12.08,相伴概率为0.000,说明泡沫程度进一步明显下降。因此,此次调整起到了缩小泡沫的作用,取得了相当理想的效果。

2007年第一阶段和第二阶段段市盈率两两比较的均值差为-8.19,相伴概率为0.000,有显著差别,说明第二阶段泡沫比第一阶段泡沫明显扩大。第二阶段和第三阶段的均值差为-0.601,相伴概率为0.950,两组之间没有显著差别,说明由于提高印花税率,泡沫没有明显扩大。第三阶段和第四阶段的均值差为-2.77,相伴概率为0.006,两组之间有显著差别,说明泡沫程度有明显上升。因此,此次调整在短期内起到了防止泡沫扩大的作用,但从更长的时间内来看,并没有能抑制泡沫的持续扩大。但这也不能否定印花税率提高的作用,因为在长期还有其他因素影响市盈率,市盈率的继续提高可能是由于其他因素造成的。

四、结论及政策建议

本文从我国1990年开征股票交易印花税以来的多次调整中选取出于抑制股市泡沫目的而上调税率的两次调整,采用上海证券市场A股的数据进行分析。通过比较证券交易税调整前后市盈率,发现证券交易税对抑制股市泡沫有显著影响,这种影响在短期内特别明显。

从本文研究结论的政策含义是:政府可以通过调整证券交易税税率来抑制股市泡沫。在具体操作上,可以考虑将证券交易税税率与市盈率挂钩。首先需要确定合适的市盈率区间。海外成熟股票市场市盈率一般在20%~30%之间(深圳证券交易所综合研究所市场研究小组,2007)[7]。由于中国股票市场是新兴市场,经济增长率也很高,市盈率可以适当高些。假设对于中国股市来说,适当的市盈率区间是[a,b],a [参考文献] [1] Summers L H, Summers V P. When financial markets work too well:A cautious case for a security transaction tax[J].Journal of Financial Services Research,1989,3(2-3):261-286. [2] Umlauf S R.Transaction taxes and the behavior of the Swedish stock market[J].Journal of Financial Economics,1993,33(2): 227-240. [3] Bloomfield R, O’Hara M, Saar G. The limits of noise trading: an experimental analysis[EB/OL]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1294151.2005- 01- 02 . 2011- 08- 01. [4] Schwert G W, Seguin P J. Securities transaction taxes: an overview of costs, benefits and unresolved questions[J]. Financial Analysts Journal,1993,49(5): 27-35. [5] Dupont D, Lee G.Effects of securities transaction taxes on depth and bid-ask spread[J].Economic Theory, 2007, 31(2):393-400. [6] Chou R, Wang G.Transaction tax and market quality of the taiwan stock index futures[J].Journal of Futures Market, 2006, 26(12): 1195-1216. [7] 深圳证券交易所综合研究所市场研究小组.股市市盈率中外比较研究[EB/OL].http://www.szse.cn/main/files/2007/09/14/319188604707.pdf.2007- 07-30.