基于BSC的企业中层管理者绩效考评研究*

2011-12-27饶蓝

饶蓝

(中南林业科技大学涉外学院,湖南长沙,410004)

基于BSC的企业中层管理者绩效考评研究*

饶蓝

(中南林业科技大学涉外学院,湖南长沙,410004)

企业中层管理者绩效考评中存在中层管理者的绩效目标与企业目标不一致;间接绩效过多;难以把握绩效考评的重点;中层管理者之间常常相互推卸绩效责任等问题。借助平衡记分卡(BSC)的管理思想可有效解决这一系列问题,具体实施方法如下:按BSC框架分解中层管理者的绩效目标;把握中层管理者的关键绩效指标;中层管理者绩效责任的认定。

中层管理者;绩效考评;平衡计分卡(BSC);关键绩效指标

一 企业中层管理者绩效考评中存在的问题

在企业管理中,管理者是企业运行的重要保证,中层管理者则在企业管理中正常起着承上启下的作用。他们一方面要管理下属员工,另一方面要配合上层领导,同时还要寻求各种外部力量的支持。职责的复杂性和位置的特殊性,使得中层管理者被形象的称为企业的“夹心层”,其绩效考评是企业绩效考评的重点和难点。因而,中层管理者的绩效考评目前还存在着以下问题:

(一)绩效目标与企业目标不一致

企业中层管理者往往承担着管理企业各部门的职责,因此,其绩效目标很大一部分来源于企业目标在部门层面的分解。在实际中,由于缺乏沟通,对企业目标的理解不完全,部门目标和企业目标不一致的现象却时常发生。比如,某企业的目标是扩大市场占有率,而财务部门的管理者却把绩效目标定位于如何节约成本,两者本身就形成了一对矛盾,在运作中肯定会出现问题。再如,某金融机构的企业目标是提供卓越的服务给目标客户,而生产运营部门管理者制定的绩效目标,对卓越服务和目标客户的理解与企业目标的定义都不一样。因而,中层管理者再努力,也无法很好的为企业目标服务,自然也无法对其绩效结果予以肯定。

(二)间接绩效过多,难以把握绩效考评的重点

绩效目标的内容包括两个方面:结果目标和行为目标。结果目标是以定量指标为主的硬指标,有时也可能是定性指标;行为目标是指在完成目标过程中的行为必须达到的标准,或者在完成目标的过程中执行规范程序的要求等。结果目标通常很好考评,而行为目标的考评很难控制。

中层管理者的工作大部分是服务性或创造性工作。他们的绩效大部分都需要通过别人的努力间接体现出来,较少有直接的量化结果。而且作为部门领导者,他们平时大部分时间都可能会用来协调部门内外部的各种关系,处理很多事务性的问题[1]。而这些工作,由于受到各个方面因素的干扰,并不一定就能保证绩效目标的顺利达成,因此可能出现平时工作很努力,但结果总不如人意的情况。如果在绩效考评中只注重绩效目标的达标程度,而忽略中层管理者平时所做的这些工作,显然是不公平的。尤其是像人力资源部这样的职能部门,绩效结果本来就很难量化,事务性的工作很多,在绩效考评时,更无法准确的衡量其绩效结果。另外,由于企业基层员工的素质整体相对偏低,缺乏系统的培训机制,这就要求中层管理者在做好管理工作的同时,要做好对员工的培养工作,以适应企业的长远发展。因此,如何平衡中层管理者平时的工作与结果之间的关系,如何把握绩效考评的重点指标,成为中层管理者绩效考评体系中要解决的核心问题。

(三)中层管理者之间常常相互推卸绩效责任

从整个企业的角度来看,企业目标是被分解到各部门目标的总和,企业的整体目标由各部门的绩效来支持,同时,企业各部门之间的绩效也会存在着相互依存的关系。然而,我们却在很多企业中发现:中层管理者的会议往往是“抱怨会”、“批斗会”,他们之间相互指责、相互埋怨,部门壁垒现象十分严重。比如,当总经理在会上通报这个考核周期销售部门没有按时完成销售任务时,销售部门管理者却可能把矛头指向生产部门没有及时提供足够的产品;而生产部门的管理者又会埋怨采购部门没有及时提供生产的原材料,人力资源部门没有为生产一线招到合适的工人;而生产部门或许又会解释是因为资金的原因而导致材料采购不及时,把矛头指向财务部门等等。这样就很难对中层管理者的绩效做出准确、公正的判断。而管理者们可能会为了本部门绩效而不惜损害其他部门的利益。比如,销售部门为了完成销售量,采取一些损害企业形象的手段;财务部门为了控制成本而不为企业生产提供充足的现金支持;生产部门为了完成生产任务而常常加班加点,从而导致员工流失率的增加等情况。长此以往会使得企业的整个运行状况越来越糟,从而影响整个企业的绩效甚至生存。

通过分析和论证,笔者认为平衡记分卡是解决这一系列问题的最有效的办法。

二 平衡记分卡(BSC)概述

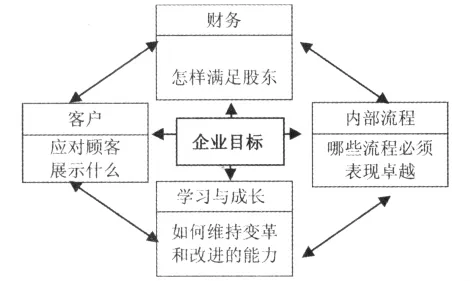

平衡计分卡(BSC)是目前备受关注的绩效评价方法。在企业界和理论界得到很大的重视,并得到了广泛的应用,逐渐成为目前最广为采纳的、全方位反映企业业绩的、可以实际操作的管理方法。它把企业的使命和战略转化为有形的目标和衡量指标,主要从财务、顾客、内部经营过程、学习和成长四个方面综合评价企业绩效。它用因果关系将四个方面的绩效指标相互联系起来,通过建立短期的财务评价手段和非财务评价手段来逐年审议企业战略计划的实施状况。因此,平衡计分卡不仅是一种衡量绩效的工具,而且还能对企业的战略目标实施监控和管理。其基本框架如图1:

图1 平衡记分卡(BSC)基本框架[2]

平衡记分卡把企业目标放在核心位置,其基本框架的四个方面刚好对应于企业常见的几个部门。它有效的向企业管理者传达了两个基本思想:第一,企业目标的达成是企业各个部门共同努力的结果,并且各部门之间的绩效相互联系、制约。在绩效考评过程中,不管是哪个环节出问题,都可以找到问题的症结所在,并区分四个部门的责任与义务,避免权责不清的弊端。第二,无论从企业的哪个部门出发,平衡记分卡都能提供一个将企业目标转化为特定的部门目标和指标的机制,不会出现所有的部门都是一个绩效目标的情况,实现了财务目标和非财务目标的平衡。当然,平衡记分卡的四个方面并不能概括所有企业的情况,企业可以根据实际的情况对平衡记分卡的维度进行任意的调整,而调整的关键则是理清企业内部各部门之间相互的因果关系。

三 平衡记分卡(BSC)在中层管理者绩效考评中的应用

(一)按BSC框架分解中层管理者的绩效目标

每个企业至少有一个自己的主营业务,主营业务目标往往是企业最重要的目标。但将主营业务看成一个整体是无法保证其目标顺利完成的。业务的完成包括企业原材料获取、生产、营销、销售等主要生产过程及人事、财务等辅助过程。这些相分离的活动每一项都对主营业务有所贡献,并且为确定中层管理者的工作范围奠定了基础。

按照BSC的基本框架,一个企业的管理分工包括四个方面:财务管理、客户管理、生产管理和人力资源管理。财务部门的目标通常是企业最终目标的体现;客户部门的目标代表企业所期望获得的客户方面的成果及提供。给目标客户的价值主张;生产部门直接体现企业的价值;人力资源管理部门帮助企业进行员工技术、信息系统及员工素质等方面的改造,对主营业务进行长期的、无形的支持。这四项基本管理职能为企业提供了一种管理框架,用来传递和分解企业的战略目标。高层管理者希望通过这个框架获得企业想要达成的目标和达成目标的途径,而中层的管理者则需要在这个框架中,找到自己独特的价值和定位。

另外,中层管理者不仅要把握自己的目标,还应对整体框架有所了解,弄清楚本部门和别的部门目标之间的联系和区别。这有助于促进管理者摒弃个人经历和专业成见,达成共识和建立团队精神。在实际的企业管理中,这项工作则更多的依赖于高层管理者的组织与协调。高层管理者应该组织中层管理者对企业目标进行探讨,并要求中层管理者尽可能的对企业目标提出自己的意见及建议。这项工作有可能反复多次的进行,直到每个中层管理者都充分了解了企业战略目标是如何转变成部门目标为止。

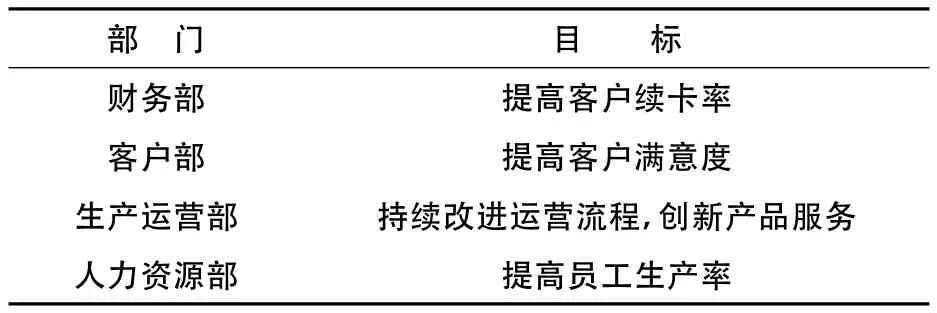

比如,H公司是一家具有10年历史,从事体育、休闲产业的集团公司,目前主要业务为游泳健身。公司目标为:“打造其所在地区服务品质与工作质量一流的休闲体育服务业”。经讨论,制定的各部门的绩效目标如表1所示。

表1 H公司部门目标表

(二)把握中层管理者的关键绩效指标

中层管理者的工作繁杂,且间接绩效过多,因此,考评时需要把握其关键绩效指标。关键绩效指标(KPI)是指对于企业来说最能有效影响企业价值创造的关键因素。对于中层管理者来说,部门关键绩效指标是衡量其绩效的重要方面。因此,中层管理者需要寻找到对部门绩效有最大驱动力的关键经营流程,并把其转化为可衡量的关键绩效指标[3]。在实际的企业中,这项工作包括两个方面:首先,寻找本部门的关键业务流程并转化为指标;其次,寻找本部门的关键绩效指标和其它部门关键绩效指标的关系。

对于部门内部的流程运行与整合,中层管理者的主要工作包括:总结实践经验,制定本部门的工作程序,并把员工的工作职责与部门的工作程序联系起来。关于与其他部门之间流程的关系,中层管理者应该以企业的主营业务为中心,理清本部门的工作流程该如何支持相关部门的工作顺利展开。

部门级关键绩效指标的设立,使中层管理者能将精力集中在重点流程上,及时诊断生产经营活动中的问题,并采取能够提高绩效水平的改进措施。另外,还有一个好处就在于在日常的运营中,可以随时监控到部门与部门之间出现的协调问题,并能及时解决[4]。

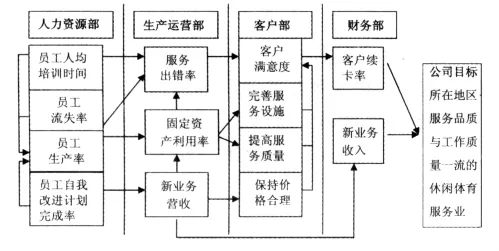

以H公司为例来说明部门级关键绩效指标的确立过程。分析发现,员工素质普遍偏低、生产率不高是制约公司发展最根本的原因。为此,公司决定从人力资源部入手,让人力资源部门的工作带动生产运营部门的流程顺利开展,从而使客户部门和财务部门的绩效目标都得以实现。公司根据BSC的基本框架提炼出的关键绩效指标如图2所示:

图2 H公司部门关键绩效指标及联系图

(三)中层管理者绩效责任的认定

公司部门关键绩效指标体系的建立,反映了整个部门的工作动态,有效控制了中层管理者的行为,防止了一些“不择手段”达到绩效结果的行为。为中层管理者的绩效考评提供了客观有效的依据。对中层管理者绩效责任的认定,首先要把握的是部门内部的关键绩效指标。比如,H公司财务部的客户续卡率没有完成,那么财务部门经理自然是要担责任的。但如果仅仅只是财务部门经理担责任,或许并不能解决根本的问题。因为,保证客户续卡率的因素有很多,有可能是因为客户部门的服务质量不好,价格不合理,也有可能是生产运营部门的问题。部门与部门之间关键绩效指标的联系能帮助管理者理清这些关系,了解每一个环节做得不足的地方,并寻找到问题的源头。比如,有可能H公司续卡率不高的问题,归根到底是公司服务人员的素质不高,难以留住客户;也有可能是公司设备不能令客户满意等。这些基本的因素影响到了部门管理者工作的展开,因此,单纯把问题归结于某个部门或某位部门管理者身上都是不妥当的,而应该寻找到最基本的问题。只有这样,才能公平公正的评判中层管理者的绩效责任,也才能从根本上解决公司目前存在问题。

三 结束语

中层管理人员是企业核心的人力资源,其作用的良好发挥对企业的生存和发展具有非常重要的影响,如何正确对其进行绩效考评是每个企业都面临的重要课题。笔者通过对企业中层管理者绩效考评中常常出现的问题进行分析,并对如何实施中层管理者的绩效考评作了系统的阐述,以期对现实中企业的绩效考评提供一些指导。当然,在企业的实际操作过程中,还有很多考评的细节和过程需要把握。比如:如何针对中层管理人员工作的复杂性,更科学地分解设计其绩效指标,确保绩效指标的全面性、客观性及可操作性,如何分配指标权重等,这也为我们今后的研究方向和重点提供了思路。

[1]方勤敏,饶蓝,侯锋.基于战略思维的人力资源管理模式的演进[J].中国人力资源开发,2008,10:13-14.

[2]罗伯特·卡普兰,大卫·诺顿.平衡计分卡——化战略为行动[M].刘俊勇,孙薇,译.广州:广东经济出版社,2004.

[3]饶蓝,方勤敏,刘晓艳.BSC与KPI整合的战略绩效指标设计[J].中国人力资源开发,2009,5:57-58.

[4]罗伯特·卡普兰,大卫·诺顿.战略地图——化无形资产为有形成果[M].刘俊勇,孙薇,译.广州:广东经济出版社,2004.

[5]道格拉斯·马克斯,罗伯特·贝克尔.世界500强绩效考核标准[M].郝文杰,译.哈尔滨:哈尔滨出版社,2005.

BSC-Based Performance Evaluation of Middle Managers in Enterprise

RAO Lan

(International School,Central South University of Forestry and Technology Changsha,410004,China)

Middle manager’s performance objectives are inconsistent with business goals.There are too many indirect performance,and difficult to grasp the focus of performance evaluation.Among middle managers,they often shirk their responsibilities with each other.With the Balanced Scorecard(BSC)management ideas can be an effective solution to the problem of this series.Specific implementation methods are as follows:such as decomposing the middle manager’s performance goals by BSC framework;grasping the middle manager’s key performance indicators;and identify the middle manager’s performance accountability as well.

middle managers;performance evaluation;BSC;performance index

F272.92

A

1674-117X(2011)05-0041-04

2010-04-21

饶蓝(1983-),女,湖南常德人,中南林业科技大学教师,硕士,主要从事人力资源管理研究。

责任编辑:徐蓓