基于信息技术的会计项目案例教学研究

2011-10-31高菊红

■高菊红

基于信息技术的会计项目案例教学研究

■高菊红

1 教材分析

税收是国家财政收入的主要来源,体现了国家主权和国家权力。我国的流转税主要有增值税、消费税、营业税、关税。“非正常损失货物的进项税额应及时转出”选自何珍芳、吴利群主编,高等教育出版社出版的《税收基础》一书中的“增值税”一节。本节课以信息技术作为载体,采用项目教学法,将学习领域的全部课程具体化。

2 教学理念

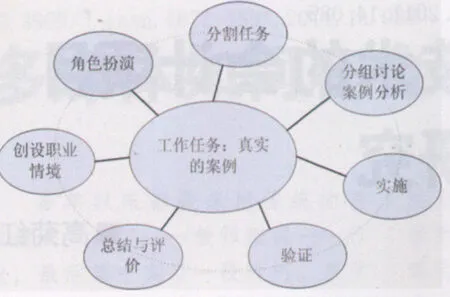

1)教学方法多元化。本节课的内容以工作任务为导向,围绕工作岗位所需要的知识和技能开展项目化案例教学,整个工作任务(图1)分为创设情境——角色分配——任务分割——分组讨论——实施——验证——总结和评价7个步骤,学生能够在教学训练中完成由专业的认知到职业角色的转变。此外,本课还结合任务驱动法、情境教学法、案例分析法、角色体验法及讨论式教学法等多元化的教学方法。

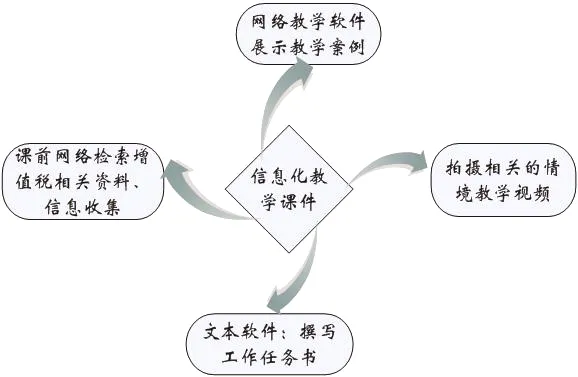

2)将信息技术全面应用到会计项目教学的整个过程中去,改革教学模式,整合教学资源,让信息技术在教学中得到应用,如图2所示。

3 教学目标确立

1)知识目标:掌握增值税的概念、特点、征收范围、税率,熟练掌握增值税的计算。

2)能力目标:资料检索、信息收集、案例阅读分析讨论、口头表达及撰写报告的能力;自主性、探究性及尝试性学习能力;小组成员间具有相互讨论、评价、合作及团队协作能力;通过引导学生讨论企业生产销售等活动中有关增值税的计算,提高学生综合运用理论知识解决实际问题的能力。

3)情感目标:培养学生细心、认真、一丝不苟的学习态度及严谨、实事求是的工作作风;树立起正确的纳税观,树立良好的会计职业道德观念。

4 教学过程设计

4.1 创设仿真的职业情境,设置会计模拟实训场景

教师通过网络教学软件向学生展示案例,创设仿真职业情境,引发学习探索的兴趣。

首先明确主体单位是一家服装生产企业,系增值税一般纳税人。2009年7月某市国税稽查局在对该企业2008年度的税收缴纳情况进行检查时发现,该企业在2008年10月份的一次火灾中,刚刚采购不久的一批原材料被全部烧毁。企业对此的账务处理为:

借:待处理财产损益 1,200,000

贷:原材料 1,200,000

借:营业外支出 1,200,000

贷:待处理财产损益 1,200,000

图1 会计项目教学工作任务七步法

图2 信息技术在教学中的应用

经进一步核查发现,该批原材料购进时的进项税额174358.97元已全部申报抵扣。该稽查局认定该企业在发生非正常损失货物时,该货物所含增值税进项税额不予转出的行为构成偷税。

【任务1】该服装生产企业的做法是否正确?为什么?请说明理由。

【任务2】市国税稽查局认定该企业这种行为是构成偷税,你同意吗?为什么?请列举出相关的法律依据。

【任务3】该服装生产企业应该如何正确处理这样的问题?

【任务4】该服装生产企业将受到什么样的处理?

4.2 分组讨论、分析案例

学生通过自己个人的分析、探究,获得个人关于案例问题的见解后,组织学生分组讨论,四人为一个小组,每个学生发表自己的看法、认识、见解,组长负责协调关系、记录讨论内容。讨论中要求小组每个成员发表自己的看法,供大家讨论、批评、切磋、补充,具体的做法不拘一格。为使讨论充满活力,更好激发小组成员的创造性思维,可以允许意见、见解有冲突、纷争,无须非达成共识不可。最终形成小组的案例分析报告。

4.3 各小组提交案例分析报告

各小组代表就任务1、任务2公布各自的结论,并提出依据,结论较为一致。对任务3,学生存在争议,教师不急于评判,让各小组发表他们的看法,尊重和肯定他们的讨论成果。

学生代表:归纳总结两种不同看法,一方认为该服装生产企业及时改正,补交税款就行了;另一方认为该服装生产企业应该完善各项制度,从企业领导到基层员工,特别是财务部门的员工要加强法制教育,增强职业操守。双方均认为该服装企业应该受到相应的处罚,但是却没有找到相关的法律依据。

4.4 师生研究讨论

教师与学生进行自由讨论,之后教师进一步引导学生对社会一些企业的偷税、漏税及抗税等现象教学思考,让其自由发表自己的见解。

4.5 总结及评价

1)案情分析。增值税相关法律规定进项税不予抵扣的多种情形,如果企业错误的,在此种情形下将增值税进项税予以抵扣,则依法应当作进项税额的转出。该企业原依法可以申报抵扣,并已实际申报抵扣的所购原材料进项税额,应当在发生火灾烧毁后,即予以转出该部分货物的进项税额,但该企业却没有依法及时转出,在发现当期申报增值税时也没有将该转出在纳税申报表上予以反映,并据以补缴税款,从而造成不缴或者少缴税款的结果。根据《中华人民共和国税收征收管理法》第六十三条之规定,该企业的行为属于进行虚假的纳税申报,不缴或少缴应纳税款的偷税行为。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

2)总结性评价。评价分为3个部分:学生自评、小组评价、教师总结评价。表扬学生积极参与讨论,思维灵活,有独特的见解。在案例分析讨论中,学生能准确应用与增值税相关的概念,科学地发表自己看法,可见学生对其中相关的知识有独到的理解。同时,也要指出其中存在的一些不足之处,如对违规企业处罚的相关法律条文、规定引用不够准确等。

4.6 教学反思

1)本节中案例教学法有助于培养学生的适应能力,认为:重要的不是你受到了多少训练,学到了多少知识,重要的是你怎样接受训练,也就是你思维、行动训练的方式和过程。而这种思维方式正是一个会计人员所必需的。

2)通过项目及任务的分析,学生学会如何合作交流、撰写报告,培养了学生团队协作等综合能力。教学过程中每个小组按要求完成项目任务,体验小组合作探究学习的过程,感受到通过合理利用信息资源欣赏美、创造美的快乐。■

[1]邬美娜.教学设计[M].北京:高等教育出版社,1994

[2]宣胜瑾.对高职高专《成本会计》课程改革的几点思考[J].吉林省经济管理干部学院学报,2009(1):108-110

作者:高菊红,中教一级,会计师。

10.3969/j.issn.1671-489X.2011.14.089

(作者单位:江苏省金坛中等专业学校)