浅议出租人应收融资租赁款的计量

2011-09-27中南民族大学管理学院完绍芹

中南民族大学管理学院 完绍芹

浅议出租人应收融资租赁款的计量

中南民族大学管理学院 完绍芹

一、出租人应收融资租赁款计量的相关规定

租赁准则第十八条规定:出租人在租赁期开始日进行会计处理时,其应收融资租赁款的入账价值应当以发生的初始直接费用与出租人应收的最低租赁收款额之和来计量,其应确认的未实现融资收益是最低租赁收款额、未担保余值及初始直接费用三者之和扣除此三者现值之和的差额,用公式描述即为:

应收融资租赁款=最低租赁收款额+初始直接费用

未实现融资收益=最低租赁收款额+未担保余值+初始直接费用-最低租赁收款额的现值-未担保余值的现值-初始直接费用的现值=(应收融资租赁款+未担保余值)-(应收融资租赁款的现值+未担保余值的现值)

2006年的租赁准则变化主要在于初始直接费用。2006年的租赁准则规定初始直接费用计入应收融资租赁款的入账价值,而2001年的租赁准则规定初始直接费用应当确认为当期费用。

二、出租人应收融资租赁款计量及会计处理释例

(1)2008年度注册会计师全国统一考试辅导教材《会计》(以下简称注会教材)中的释例(节选)

[例]B租赁公司和A公司于2001年12月28日签订了一份租赁合同,出租物为一条程控生产线,双方约定的相关条款具体如下:2002年1月1日为租赁期开始日,即出租物程控生产线运达A公司的生产车间当日;租赁期限是从2002年1月1日至2004年12月31日之间的这段时间;约定的收取租金方式为从租赁期开始日起的3年每年年末收取租金1000000元;租赁期开始日该生产线的公允价值等于其账面价值,为2600000元;发生初始直接费用100000元,已用银行存款支付。

B公司的会计处理如下:

第一步,计算租赁内含利率。依据租赁内含利率的定义和相关资料,可以计算出租赁内含利率为5.46%,计算过程略。

第二步,计算最低租赁收款额、最低租赁收款额的现值以及未实现融资收益。由于不存在与出租人和承租人都没有关系、但是在财务上拥有能力为出租人的出租资产余值提供担保的第三方,因此,出租方B公司的最低租赁收款额就与承租人A公司的最低租赁付款额相等。

承租人A公司的最低租赁付款额=租金×期数+承租人担保余值=3×1000000+0=3000000(元)

出租人B公司的最低租赁收款额=3000000(元)

最低租赁收款额的现值=(P/A,5.46%,3)×1000000=2700000(元)

未实现融资收益=最低租赁收款额+未担保余值+初始直接费用-最低租赁收款额的现值-未担保余值的现值-初始直接费用的现值=3000000-2700000=300000(元)

第三步,判断租赁类型。依据准则规定的认定一项租赁为融资租赁应符合的条件,本例中B公司的租赁满足其中的第4条,所以这是一项融资租赁,判断过程略。

第四步,账务处理。2002年1月1日的处理为:

借:长期应收款——应收融资租赁款3000000

贷:银行存款 100000

融资租赁资产 2600000

未实现融资收益 300000

(2)《企业会计准则讲解2008》(以下简称讲解)中的释例(节选)

[例2]乙租赁公司与甲公司于20×5年12月1日签订了一份租赁合同,出租物为塑钢机,双方约定的相关条款具体如下:20×6年1月1日为租赁期开始日;租赁期限是从20×6年1月1日至20×8年12月31日之间的总共36个月时间;约定的收取租金方式为从20×6年1月1日开始每间隔6个月的月末收取等额租金150000元;租赁期开始日该塑钢机的公允价值等于其账面价值,为700000元;发生初始直接费用10000元,已用银行存款支付;承租人甲公司在20×8年12月31日租赁期届满时拥有以100元的优惠价格购买该塑钢机的选择权,估计20×8年12月31日该塑钢机的公允价值是80000元。

乙租赁公司的会计处理具体如下:

第一步,判断该租赁是属于融资租赁还是经营租赁。

第二步,计算租赁内含利率。依据租赁内含利率的定义和相关资料,可以计算出租赁内含利率为7.24%,计算过程略。

第三步,计算最低租赁收款额、最低租赁收款额的现值以及未实现融资收益

最低租赁收款额=租金×期数+优惠购买价格=150000×6+100=900100(元)

最低租赁收款额的现值=150000×(P/A,7.24%,6)+100×(P/F,7.24%,6)=710000(元)

未实现融资收益=最低租赁收款额+未担保余值+初始直接费用-最低租赁收款额的现值-未担保余值的现值-初始直接费用的现值=910100-710000=200100(元)

第四步,会计分录。20×6年1月1日的两笔会计分录如下:

借:长期应收款——应收融资租赁款910100

贷:银行存款 10000

融资租赁资产 700000

未实现融资收益 200100

借:未实现融资收益 10000

贷:长期应收款——应收融资租赁款10000

书中所介绍的编制上述第二笔分录的原因在于:由于在计算租赁内含利率时已经考虑了存在的初始直接费用因素,所以,为了避免高估未实现融资收益,同时还应调整原已确认的未实现融资收益。

三、释例剖析

上述注会教材的释例中,计算出的未实现融资收益是300000元[3000000-2700000=300000(元)]。从释例中的资料可知,3000000元为最低租赁收款额,2700000元为最低租赁收款额的现值,即释例中实际上是以最低租赁收款额减去最低租赁收款额的现值来计算未实现融资收益,并没有将初始直接费用考虑进去,这不符合未实现融资收益的定义。虽然按照未实现融资收益的定义,依据未实现融资收益的计算公式计算出的未实现融资收益仍为300000元(未实现融资收益=3000000+100000+0-2700000-100000-0=300000元),因为初始直接费用与其现值一般是相等的,所以,从表面看上去似乎无论是否将初始直接费用考虑进去,结果都没有任何变化。但在编制2002年1月1日出租时的会计分录时就出现了问题,因为按照准则有关应收融资租赁款的规定(应收融资租赁款=最低租赁收款额+初始直接费用),确认的应收融资租赁款应为3100000元(3000000+100000),从而相应的会计分录应为:

借:长期应收款——应收融资租赁款3100000

贷:银行存款 100000

融资租赁资产 2600000未实现融资收益 300000

上述会计分录明显的“借贷不相等”,释例分录中的应收融资租赁款因为是按300万元计量的,所以没有出现“借贷不相等”的问题,但应收融资租赁款为何按300万元而不是按310万元计量、按300万元计量是否正确等疑问还需进一步探讨。

上述讲解的释例中,计算出的未实现融资收益是200100元(即910100-710000=200100(元))。从释例中的资料可知,910100元为最低租赁收款额(900 100元)与初始直接费用(10000元)之和,710000元为最低租赁收款额的现值,即释例中实际上是以最低租赁收款额与初始直接费用之和减去最低租赁收款额的现值来计算未实现融资收益,相对于注会教材中的释例而言,虽然考虑了初始直接费用,但却没有将初始直接费用的现值考虑进去,这显然与未实现融资收益的定义不符,而且在数值上也与按照定义计算出的未实现融资收益[未实现融资收益=900100+0+10000-710000-0-10000=190100(元)]不相等,因为没有扣除初始直接费用的现值,所以多计了10000元。在看到释例的会计分录时,笔者发现有两笔分录。第一笔分录中,未实现融资收益是按其计算出的200100元计量的,应收融资租赁款是按最低租赁收款额与初始直接费用之和910100(900100+10000)元计量的,应收融资租赁款的确认符合准则的规定,分录也符合记账规则。第二笔分录实际就是对第一笔分录中多确认的10000元未实现融资收益的冲销,在该冲销分录中,与“未实现融资收益”账户对应的账户是“长期应收款——应收融资租赁款”。因为这两笔分录都是对20×6年1月1日出租资产的处理,所以,可以将两笔分录复合,复合后的分录如下:

借:长期应收款——应收融资租赁款900100

贷:融资租赁资产 700000

银行存款 10000

未实现融资收益 190100

通过上述复合后的分录,可以发现应收融资租赁款实际是按最低租赁收款额900100元计量的,并没有包含初始直接费用;未实现融资收益是按准则的规定计量的。释例中的应收融资租赁款也是按最低租赁收款额3000000元计量的;未实现融资收益的计量也与准则的规定相一致,两个权威释例的处理是完全相同的,只是注会教材中的释例给出的分录是最终复合后的结果。

四、问题分析及建议

通过对上述两个权威释例的剖析,笔者发现应收融资租赁款实际都是按最低租赁收款额计量的,并没有按准则规定的以最低租赁收款额与初始直接费用之和计量,释例与准则条文的规定并不一致,那么到底是释例存在问题还是准则条文的规定不恰当,笔者认为问题应该出在准则条文的规定上。原因分析如下:

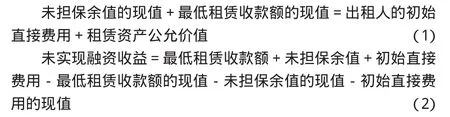

根据租赁内含利率的定义(租赁内含利率就是使等式“未担保余值的现值+最低租赁收款额的现值=出租人的初始直接费用+租赁资产公允价值”成立的折现率)可以得到下列等式:

将(1)式代入(2)式则:

未实现融资收益=最低租赁收款额+未担保余值+初始直接费用-租赁资产公允价值-初始直接费用的现值-初始直接费用

由于初始直接费用一般是在现在发生的,所以一般来说初始直接费用与其现值相等,从而上式可以变换为:

未实现融资收益=最低租赁收款额+未担保余值-初始直接费用-租赁资产公允价值

通过上述变换后的未实现融资收益的表达式可以知道,出租人发生的初始直接费用实际上包含在未实现融资收益中,是作为冲减未实现融资收益处理了,并且,出租人在出租资产时所编制的会计分录中,应确认的未实现融资收益和发生的初始直接费用都是要贷记的,初始直接费用已被抵消,不可能再成为借记的应收融资租赁款的入账价值的组成部分。

可见应收融资租赁款应以最低租赁收款额作为入账金额,而不是以最低租赁收款额与初始直接费用之和作为入账金额。因此,笔者建议准则制定部门应立即修改准则第十八条中关于应收融资租赁款的入账价值的相关规定。建议修改为:出租人在租赁期开始日进行会计处理时,其应收融资租赁款的入账价值应当以出租人应收的最低租赁收款额来计量,其应确认的未实现融资收益是最低租赁收款额、未担保余值及初始直接费用三者之和扣除此三者现值之和的差额。

[1]中国注册会计师协会:《会计》,中国财政经济出版社2008年版。

[2]财政部:《企业会计准则讲解2008》,人民出版社2008年版。

(编辑 袁露芬)