基于信息质量的噪音交易研究与模型修正

2011-08-08郭子嘉

郭子嘉

(东北财经大学,大连 116025)

一、引言

基于信息质量的噪音交易是指来源于以与公司基本面无关的有偏信息产生的错误信息为决策依据进行的交易。在经典的有效市场理论中,所有投资者都是理性的,并在行为决策中依据正确的信息通过无风险套利将噪音交易者淘汰出局。但20世纪80年代以来,越来越多的经济学家对该论述提出了质疑,并相继提出了各自的噪音交易理论和有限套利理论。尽管对噪音理论的理解不尽相同,但都认同噪音交易行为是股票价格形成机制中的重要因素。Delong等(1989,1990),Campbell和 Kyle(1993)研究了理性投资者和噪音交易者共同参与的市场中噪音交易对股票价格的影响,Shefrin和Statman(1994)则提出考虑噪音交易影响的行为资本资产定价模型,这些模型从理论上论证了噪音交易者的错误信息是影响股票价格和收益的系统因素,而且这一结论得到实证的支持。Fisher和Statman(2000)发现个人投资者情绪水平和战略投资者的情绪水平与标准普尔500指数的下月收益成显著负相关关系;Brown,Cliff(2004,2005)则发现投资者情绪波动与同期股票收益间存在显著的相关性。

本文讨论了在不同的信息环境条件下理性套利投资者和噪音交易者各自决策依据的来源和噪音交易者长期存在的原因,认为在真实的投资市场中既没有完全的理性交易者,也没有绝对的噪音交易者,噪音交易者和理性套利者的比例是动态的。分析了在风险资产价格的形成机制中,噪音交易者非理性预期的自我实现过程。并对DSSW的噪音交易模型进行修正分析,从理论上进一步阐述了噪音交易者主观预期对金融资产价格的影响机理。

二、基于信息质量的噪音交易与理性套利

传统的观点通常认为,作为证券市场的经济行为主体的投资者是理性的,可以基于所获得的信息做出最优投资决策,对信息可以进行无偏估计,且投资者是同质的,追求风险既定下的最大收益或者确定收益下的最小风险,并承担由此带来的后果。证券产品的价格充分反映了投资者及全体市场参与者对信息的理解与认同,价格遵循随机漫步、具有不可预测性,没有人能够持续获得利润。因此,市场将会达到有效,市场上证券价格反映了所有的信息,资产价格为理性价格。传统金融学在放松的假设中认为即使市场中存在噪音交易者,竞争的选择和套利行为也会使市场保持有效。然而,传统金融理论忽视了对投资者实际决策行为的分析。由于预期效用理论存在的缺陷,理性人的假设更是值得推敲,他们无法解释金融市场投资者的诸多行为。行为金融学理论的兴起是对现代主流金融学理论的挑战。它较为系统地解释了众多市场异常行为,突破了传统金融学理论的窠臼,在心理学研究成果的基础上,从投资者的投资实际决策心理出发,重新审视主宰金融市场的人的因素对市场的影响,着重研究投资者的心理决策过程和由此产生的偏差及其影响因素。行为金融学关于噪音交易的决策机理问题研究,使人们对投资者行为的研究由“应该怎么做决策”转变到“实际是怎样做决策”,揭示了投资者心理因素在决策行为及市场定价中的作用和地位,从而使研究更接近于实际。

Grossman(1976)认为如果市场揭示了太多的信息,由于竞争的作用,则交易者不可能通过信息获取超常收益。市场中存在两类投资者:拥有信息投资者和无信息投资者,拥有信息投资者知道真实价格的概率分布,他们基于拥有的信息选择在市场中的位置,当他们获取超常收益时,买入行为增加,推动价格升高,反之亦然。无信息投资者没有进行信息收集工作,但是他们了解当前价格已经包含了拥有信息投资者所拥有的信息,他们会通过当前价格所反映的信息,得出对未来价格的估计。价格体系要包含全部信息是不可能的,因为信息被价格体系全部包含之后,人们就失去了信息收集的动因。如果信息收集是有成本的,则价格体系一定会包含噪音,这样投资者才能够基于所收集的信息获取收益。如果价格体系不包含噪音,信息收集有成本,则一个完善竞争的市场将被打破,因为信息收集者基于拥有的信息无法获取超常收益,均衡也就不存在了,而在没有人收集信息的市场中均衡同样不存在。当许多投资者企图基于信息收集获取超常收益时均衡价格受到影响,价格也就较好地反映了信息。在一个竞争的市场中,价格揭示太多的信息,则会消除人们进行信息收集的动因,只有价格体系中包含足够多的噪音,才能够刺激投资者进行信息收集,价格体系才能够得以维持。Grossman和Stiglitz(1980)认为如果将竞争均衡定义为价格达到能够消除所有套利机会的水平,则竞争市场不可能总是处于均衡状态,因为存在套利成本的套利者不能够获取套利收益,只有拥有信息投资者基于所拥有的信息处于有利的地位时,才会获取套利收益。因此,有效市场假说的任何时间价格总是可以充分反映所有信息的观点是不成立的。

Black(1986)认为噪音交易使金融市场成为可能,也使其不完善。如果没有基于噪音的交易,投资者将持有单个资产,很少进行交易,因为交易者基于信息认为应该交易(如卖出资产),而交易的另一方同样拥有信息,不会进行交易(如买入资产),交易无法实现。在存在噪音的市场中,基于噪音的交易者认为自己是基于信息进行交易,他们的损失刚好是基于信息交易者的收益。市场上基于噪音的交易者越多,市场的流动性越好。基于噪音的交易将噪音融入到价格中,使证券价格既反映了信息,同时也反映了噪音。随着噪音交易的增多,基于信息的交易者的收益增加,因为证券价格中包含了更多的噪音成分,因此基于信息获取收益的机会增加。事实上投资者并不清楚自己是基于信息还是基于噪音进行交易(他们都认为是在基于信息交易),基于噪音的交易者使价格远离价值,基于信息的交易者将价格拉回价值,于是价格围绕价值波动。因此,在一个流动性的市场中,价格并不总是等于价值,市场并不总是有效。另外,如果市场有效,则没有人可以获取超常收益,也就失去了获取信息的动因,随机选择证券就是有效的。没有了获取信息的动因并基于信息进行套利,价格是否还能够反映信息呢? 获取信息是有成本的活动,作为理性投资者,当信息效用大于零时,即可以利用信息改善投资决策,投资者会追求信息,但是由于信息存在成本,投资者利用有成本的信息进行投资决策时会比随机选择证券获取更高的收益,减掉获取信息所付出的成本后,两种投资策略的净收益是相同的。

三、在不同信息条件下两种交易者的决策形成机理

Samuelson(1965)指出,即使噪音交易者因为持有更多的风险资产而获得更高的预期财富,但最终破产的概率还是会远远大于极端富有的概率。随后,Scharfstein和Stein(1990)从两类交易者之间的财富长期分布这一角度给出一个新的资产组合配置模型,证明了噪音交易者作为一个整体不仅可以得到更高的预期收益,而且还可以占支配地位。但模型采用的重要假设是噪音交易者不会影响价格,因此这个模型难以得出肯定还是否定的结论。针对这一问题,Palomino(1996)沿用DSSW模型的框架和分析方法,通过改变DSSW模型的完全竞争经济条件,得出在不完全竞争的资本市场中,噪音交易不仅可以获得更高的预期收益,而且还可以得到更高的预期效用,因此他们可以长期存在于金融市场中。对于噪音交易长期存在的根本原因的解释都根据了预期效用模型方法,在基本的模型假设和推导过程中得出了噪音交易长期存在和生存的基础。无论结论如何都满足了“有效市场理论的悖论”的道理,即一方面,从理性交易者角度看,如果噪音交易者皆被排挤出市场,现存的所有投资者都是理性的,无利可套,那么理性投资者必将因为无法生存而退出市场,那么维持无套利均衡市场的持续将变得不可能,既然无套利均衡市场无法持续存在,那么能够持续存在的肯定是有套利均衡市场了;另一方面,从噪音交易者角度看,如果所有市场中已经存在的噪音交易者都被理性套利者通过套利排挤出市场,那么最初的噪音交易者又无法产生。如果认为噪音交易者是从市场外进入的,那么既然知道肯定会被淘汰,那么他们也将不会进入市场。因此,肯定还是有噪音交易者的存在,正是他们存在于市场中,并在可能被淘汰的前提下仍旧会生存,这样才真正合乎现实市场的状况。

在DSSW模型中,市场存在两类投资者,一类为理性交易者,一类为噪音交易者。噪音交易者认为他们拥有未来风险资产的价格变动信息。信息的来源可能来自专业机构,但噪音的产生是由于他们认为此信息将会影响价格,并由此作为决策依据。与之相反,理性投资者的最优策略应该是利用这些噪音行为的机会赚钱。(Delongetc,1989)这种反向交易策略在一些时候会使资产价格趋向其基本面价值,但大多数情况,理性投资者的套利策略对于风险资产价格回归基本面价值的套利的功能是有限的。在DSSW模型中,即使是不存在基本面风险的情况下,仅仅是噪音交易者的行为也会让从事套利活动的理性投资者面临风险,从而限制其套利的功能。

首先,作为噪音交易者投资决策依据的“信息”是噪音而不是真实的信息,由此将会产生非理性的投资需求,并产生供求关系失衡。如果噪音交易者对资产的未来收益呈过分乐观状态,他们将对该资产产生与理性投资者相比过大的需求;相反,如果呈悲观状态,则会产生过小的需求。与之相对,理性投资者则对风险资产存在着理性而合理的需求,因为他们对资产的基本面有着准确的理解。在噪音交易者情绪乐观而产生过大需求时,市场上的总需求将超过理性需求规模,从而资产价格上升。而这种价格上升将被理性投资者视为套利机会,他们会采取反向交易策略进行套利,即在价格上升至超过其基本面价值后,卖空该资产,以等待其价格向其基本面价值回归后兑现套利的无风险利润。然而,噪音交易者的行为将为理性套利者创造一种新的风险,即噪音交易者风险。这种风险表现在噪音交易者的乐观情绪在下一期并不一定会立即回归到其基本面价值,反而有可能进一步恶化。如果理性交易者具有足够长的投资期限,他们总可以等到其价格回归至其基本面价值;但问题在于现实经济中,投资者的生存和投资期限总是有限的,这意味着套利者有可能在资产价格回归至其基本面价值之前,甚至进一步恶化之后,却不得不面临清算从而导致套利损失。这就是理性套利者面临的噪音交易者风险。一项资产,即使完全不存在基本面风险,即其未来收益现金流是固定不变的,只要其供给的价格弹性始终为零,它就有可能面临这种噪音交易者风险。另一方面,理性套利者恰恰会预见到他们所面临的这种噪音交易者风险,所以并不会进行大规模套利,而是主动采取风险控制措施,控制自己的套利仓位,这使得套利者的套利规模将是有限的。由于噪音交易者未来情绪的不可预见性,阻碍了套利机制发挥作用,即使在没有基本面风险的情况下,资产价格仍可能与它的基本面价值发生实质性偏离,从而使过度乐观或悲观的噪音交易者非理性的 投资需求反而产生盈利而不是亏损。噪音交易者的非理性预期恰恰在这种情况下达到了自我实现的过程。

四、噪音交易模型的改进

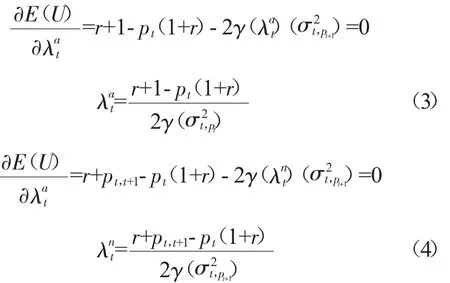

与DSSW的噪音交易风险模型相同,假定市场上有两种支付相同红利的资产:一种安全资产s,支付固定的真实红利r,且具有完全的供给弹性,其价格为1;一种风险资产u支付同样的固定红利,但资产u的供给并非弹性,而是固定的且不可变,标准化为1。资产u在t期的价格为pt,如果每个资产的价格等于未来红利的折现值,那么资产u和资产s将完全可替代并且在各个时期都以同样的价格1出售。市场上有两类投资者:理性套利者和噪音交易者,其中:理性套利者对风险资产未来支付的股利和价格有正确认知,用a来表示,其对风险资产的需求由现实价格与基础价格差来决定;而噪音交易者则根据自己对未来股价的预测来进行投资,用n来表示,且在经济中所占比例为μ,则理性套利者的比例为1-μ。两类投资者的决策都是在年轻时要决定在资产u和s上的组合比例,当年老后,他们将把拥有的无风险资产s和风险资产u卖给其他人并消费掉全部财富。因此,投资者在年轻的时候,以他们关于风险资产u在t+1期价格的概率分布的预期信念为基础,选择他们的投资组合以最大化预期效用U=-e-(2γ)w,其中γ是投资者的绝对风险厌恶系数,w是时间t+1末拥有的财富。在收益分布为正态分布下,投资者的期望效用最大化表示为,其中为最终的预期财富,是该财富预期的方差。

在这里与DSSW的噪音交易风险模型不同,我们假定理性套利者在年轻时期t准确知道风险资产的收益分布并将利用噪音交易者的错误进行反向操作以最大化预期效用,即:

其中,C0是第一期劳动收入的函数期资产价格pt+1的方差。而噪音交易者在年轻时期t根据其对未来价格的预期与现在的价格相比较而最大化预期效用,即:

进一步可得:

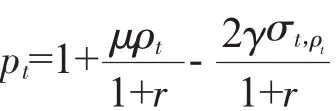

将噪音交易者对未来价格的预期pt,t+1与资产的基础价值间的差定义为其情绪ρ则价格公式为:

从价格公式可以看出,如果不存在噪音交易者,则资产的价格等于其基础价值1,否则,价格将偏离基础价值。其中公式中的第二项反映噪音交易者情绪对当期价格的影响,如果噪音交易者对未来比较乐观,则当期价格高于其基础价值,相反低于其基础价值。第三项反映由于噪音交易者情绪波动而导致的风险补偿。

这样,风险资产的收益率为:

对上式取期望得风险资产的期望收益为:

从公式(6)和(7)可以看出,风险资产的收益随着投资者情绪波动而波动,而期望收益的大小取决于噪音交易者平均情绪水平和情绪波动的大小。

五、结论及展望

事实上,金融市场中的交易者不可能完全清晰地分为噪音交易者和理性交易者这两种类型,即使是理性交易者也可能根据已经过时的信息进行交易,实际上也就相当于进行噪音交易。所以,对每一个交易者而言,他本身既可能是理性交易者又可能是噪音交易者,决定其是否是噪音交易者的关键因素是其采用的投资策略,即每一个交易者依据不同的概率采用噪音交易策略或理性交易策略,策略不同交易者角色也不同。在一个均衡的市场中,理性交易策略采用者和噪音交易策略采用者是同时存在的,而且将永远的存在下去,不存在完全是理性交易采用者的“无套利均衡市场”,而市场的变化只是表现为不同时期理性交易策略采用者和噪音交易策略采用者之间比例的变化。对于市场价格与基本价值的关系而言,当噪音交易策略采用者整体认为市场会上升而买进时,市场价格就会偏向高于基本价值;当噪音交易策略采用者整体策略认为市场会下降而卖出时,市场价格就会偏向低于基本价值;只有在噪音交易策略采用者中表现为认为市场会上升而买进的那部分交易和认为市场会下降而卖出的那部分交易的买进量与卖出量正好相等时,才会有市场价格等于基本价值。而由于有这么多的交易者存在,这种相等必然发生,但只是瞬间,因而构成了噪音交易者与理性套利者长期共存的市场。如前所说跨期的交易金融资产,即使完全不存在基本面风险,只要其供给是无弹性的,交易者就一定会面临噪音交易风险。

根据对DSSW模型的演进修正,系统分析了理性投资者和非理性噪音交易者共存市场中,非理性噪音交易者的主观情绪对股票价格和收益的影响机理,得出三个理论假设:

1.股票收益与当期投资者情绪波动成正相关关系。

2.投资者情绪波动通过增加股票系统风险而增加股票预期收益。

3.投资者情绪水平与股票预期收益间成负相关关系。以上三种假设为作者进一步构造投资者情绪指数并对其与股票收益间的关系的实证研究奠定了理论的基础。

〔1〕Brown G W,Cliff M T.“Investor sentiment and the nearterm stock market”[J].Journal of Empirical Finance,2004,11(1):1-27.

〔2〕Brown G W,Cliff M T.“Investor sentiment and asset valuation”[J].Journal of Business,2005,78(2):405-439.

〔3〕Campbell J Y,Kyle A S.“Smart money,noise trading and stock pricebehaviour”[J].Review of Economic Studies,1993,60(1):1-34.

〔4〕De Long,Shleifer,Summers and Waldmann.“Noise trader risk in financialmarkets”[J].Journal of Political Economy 98(1989),pp.703-738.

〔5〕DeLong,Shleifer,SummersandWaldmann.“Thenoisetrader approachto finance”[J].The Journal of Economic Perspectives,1990.

〔6〕Fama.“The behavior of stock market prices”.Journal of Business,1965,38(1):34-105.

〔7〕Fisher K L,Statman M.“Investor sentiment and stock returns”[J].FinancialAnalysts Journal,2000,56(1):16-23.

〔8〕Grossman J,Stigliz.“On the impossible of informational efficient markets”[J].American Economic Review,1980.

〔9〕Grossman J.“On the efficiency of competitive stock markets wheretraders have diversity information”[J].Journal of Finance,31.

〔10〕Palomino F.“Noise trading in small markets”[J].The Journal of FinanceVol.51,No.4(Sep.,1996).pp.1537-1550.

〔11〕Samuelson,PA.“Proof that Properly Anticipated Prices Fluctuate Randomly.”Industrial Management Review,6(Spr.1965),41-49.

〔12〕Scharfstein and Stein.“Herd behavior and investment”[J].The AmericanEconomic Review Vol.80,No.3(Jun.,1990).pp.465-479.

〔13〕Shefrin H,Statman M.“Behavioral capital asset pricing theory”[J].Journalof Financial and Quantitative Analysis,1994,29(2):323-394.

〔14〕饶育雷,刘达锋.行为金融学[M].上海:上海财经大学出版社,2003.