联合基数确定法在企业薪酬激励中的应用

2011-01-26兰州大学薛刘伟田中禾

兰州大学 薛刘伟 田中禾

联合基数确定法在企业薪酬激励中的应用

兰州大学 薛刘伟 田中禾

企业是一系列契约的联结,是由各利益相关者组成的协作组织,而薪酬管理则是现代企业管理体系中重要的组成部分,是构建和丰富企业激励机制的重要手段。薪酬的基本功能对员工来说是经济保障和激励功能,对企业来说是改善绩效、控制成本和帮助企业实现战略目标。在组织中,尽管薪酬不是激励员工的唯一手段,也不是最好的办法,但却是一个非常重要、最易被人运用的方法。当薪酬总额相同时,只要支付方式不同,就会取得不同效果。因此,如果薪酬体系设计的好,就有助于企业提高员工的工作积极性,提升企业市场竞争力;相反,则很容易引起负面作用,使员工产生消极思想,造成企业生产率下降,增加企业成本。那么,在企业中,怎样才能使薪酬发挥出应有的激励作用呢。本文把联合基数确定法应用于企业的薪酬激励中,形成一种企业与员工双赢的财务机制。

一、联合基数确定法的基本思想及应用的一般步骤

其一,联合基数法的基本思想。在现代资本市场中,信息不对称普遍存在,联合基数法正是以此为前提,承认委托人与代理人之间处于不对称的公司信息状态。为了防止代理人利用内部人地位进行信息控制而达到与委托人谈判的有利地位,产生损害委托人利益的后果,所以,设计一种激励相容的剩余权分享机制,使代理人能最大程度上发生自动努力,达到委托人与代理人效用目标均衡,便是业绩考核中需要解决的一个重要的机制设计问题。联合基数法正是为了解决这一问题而进行的一种制度创新。

其二,联合基数法的基本内容。联合基数法的内容可用一个口诀来概括,即“各报基数、算术平均,少报罚X,超额奖Y*”(X,Y是一定的百分比,根据企业的具体情况而定)。

步骤一:基数的确定(各报基数)。确定利润基数是应用联合基数法中的首要任务,目前最常用的方法有两种。一是横向比较法,就是根据同行业的平均业绩水平为基准确定基数;二是纵向比较法,就是对上一年的实际业绩加以调整或直接以上一年的实际业绩为基准确定基数。

步骤二:联合基数的确定(算术平均)。依据步骤一的方法,上级(企业)和下级(员工)各制定一个合适的利润基数,记作A和B,然后对这两个基数进行算术平均,即(A+B)/2,以此作为承包合同基数。在实务中,上级还可以利用下级自报基数的一定百分比(70%或80%)作为其要求的基数,具体的百分比可以根据企业的具体情况而定。

在实际操作中,算术平均只是联合利润基数确定法中一种特殊的平均方法,更加一般的平均方法是加权平均法。设定上级要求数为D,下级自报数、利润基数权重分别为S和w,最终利润基数为C,则上级的利润基数权重为(1-w),那么,联合基数确定法公式即可以表示为:

另外,为了简化起见,还可以进一步将上式简化为:

即以下级所报基数的80%的作为联合基数,这里的80%不是固定的,是根据企业实际情况和上级对下级的了解程度而灵活制定。

步骤三:超额完成有奖,少报预算受罚(少报罚X,超额奖Y)。假设企业年末实际完成数为50万,而年初自报数为30万,那么就说明下级在汇报预算时隐瞒了自己的能力,所以要对少报部分给予一定的惩罚,即(50-30)*X;如果企业年末实际完成数(假设为50万)超过了合同承包基数(假设为40万),则对于利润超额完成的部分要给予一定的奖励,即(50-40)*Y。若年终不能完成基数时,企业可以根据实际情况对代理人进行酌情惩罚或免于惩罚。

具体操作如下:

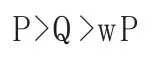

设少报惩罚系数为Q,超额奖励系数为P,w为代理人的权数,其中这三个参数必须满足下面关系式:

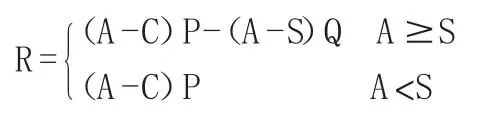

那么在签订合约前,上级提出一个要求数D,下级给出一个自报数S,然后按照步骤二的方法确定合约基数C,若下级的最终实际业绩数为A,则上级需定如下奖励R为:

从奖励R的表达式可以看出,下级在自报数等于实际完成数(即S=A)时,其收益是最大的,这样联合基数的确定就能有效防止下级故意少报预期的完成数以获取超额奖励情况的发生。下面用一个例子来说明:

假设某代理人能够完成利润的实际能力为80万元,承包合同基数按自报数的90%确定,超合同基数部分全部留归代理人,按少报部分罚款95%。代理人分析了五种自报数下最终的净奖励数额,如表1所示。

表1 联合基数确定法列示表单位:万元

从上例可以看出,代理人通过分析发现,当其自报数为60万元时,合同基数为54万元。由于其实际完成收入能力为80万元,可以超基数而获奖26万元;但同时也将面临19万元的“少报罚款”。因此,代理净奖励只有7万元。而当自报数为80万元时,尽管超基数奖励只有8万元,但由于其自报数正好等于其实际完成利润能力而避免了受罚,从而净奖励最大。综上所述,下级决定:代理人将实事求是地报出一个自报数80万元,这样他可以获得最大奖励8万元。

通过这种联合基数法,可以改变企业与员工之间的不合作博弈关系,形成一种激励相容机制,大大降低谈判、监督等交易费用,并使基数确定过程变得简单、友好。

二、联合基数确定法的应用案例

某股份有限责任公司主业为计算机机房电源生产,该公司2008年的实际税后利润完成数为1028万元,2009年使用联合基数确定法进行业绩考核,该考核方案为:合同基数C=下级自报数S× 80%,超额奖励系数P为40%,少报受罚系数Q为40%,下级不能完成基数时的受罚系数为40%(与激励系数相同,以体现激励——约束的一致性原则)。由于联合基数法对下级具有明确的奖惩机制,并且对完成目标后的奖励情况能有一个明确预期,所以能够较好地调动员工积极性。公司经理班子今年将自报利润基数提高到1675万元,则合同基数为:C=1675×80%=1340万元

由于当年行业形势向好,到10月底,该公司已经完成了年初提出的利润自报数。为了最大限度地调动代理人积极性,控股公司允许该公司在11月初有一次调整自报基数的机会。经理班子根据公司业务发展情况,将自报基数提高到2345万元,则此时的合同基数为:

到年底时实际完成2345万元,这样,代理人年终得到奖金为:

代理人今年的奖金比去年增加约80%,而股东收益则比上年的1028万元增加了128%,这就形成了激励相容的双赢财务机制。

三、联合基数确定法实施过程中应注意的问题

综上所述,联合利润基数确定法是假设代理人具有企业经营的充分信息为基础上,同时是以经济人的生产者效用最大化为假设目标的。然而,事实上代理人不一定真正准确掌握公司经营的全部信息,因为代理人事实上会选择工作与闲暇之间的某种比例。不同代理人的闲暇需求是不同的,而过高的代理报酬也会导致代理人的代理劳动供给曲线向后倾斜(斜率为负),即代理人不愿再付出更多的劳动。因此,在实施联合利润基数确定法的过程中必须注意以下问题:

第一,因为存在外部市场条件及内部要素条件的变化,所以公司经营者时常很难在年初就准确预计全年的收益。针对这一情况,为了最大限度地鼓励和调动代理人的积极性,可以允许在第四季度初上调自报基数。如上述案例中就进行了利润基数的往上调整,实现了激励相容的最大化目标。

第二,联合基数确定法基本内容中,“少报罚X、超额奖Y”中X、Y具有很大的弹性。X、Y的具体数值一般可以根据企业的实际情况或通过委托人和代理人之间的协商解决。上述案例中用的就是“超额奖四、少报罚四、代理人不能完成基数时罚四”的原则。事实上,采用联合利润基数确定法仍然存在着很好的灵活性,这对于不同企业根据自身的实际情况并注意与传统奖惩办法适当衔接是很有好处的。

第三,联合基数确定法并不是处处灵验的。因为当代理人行为偏离一般的生产者效用最大化目标假设,而选择休闲最大化偏好,或者其行为与委托人目标故意抗衡时,该办法将会遇到“考核失灵”的麻烦。在这种情况下,必须寻找原因,采取措施,如更换代理人或者调整奖惩系数,使激励发挥到最大的效用。

[1]刘俊勇:《公司业绩评价与激励机制》,中国人民大学出版社2009年版。

(编辑 刘姗)