税收激励与企业技术创新——基于河南省企业问卷调查的实证分析

2011-01-24何伟

何伟

(郑州升达经贸管理学院国际贸易系,河南郑州451191)

当今,企业竞争力的进一步提升,乃至一国经济的可持续发展已越来越依赖于技术创新,而通过税收激励政策来引导和鼓励企业进行技术创新已成为各国普遍使用的一项举措,我国也不例外。据统计,1996—2002年我国发布的技术创新政策中税收政策占25.93%,成为我国政府激励技术创新的最重要手段。[1]近年来,在实施自主创新战略背景下,我国政府更是加大了利用税收政策激励企业技术创新的力度。那么,各项税收激励政策对企业技术创新的实际作用如何?影响税收政策激励效应的因素有哪些?本文拟基于河南省有关企业的问卷调查对上述问题进行定性评价和定量分析。

关于技术创新税收激励政策存在的理论依据,国外学者多从经济增长和市场失灵两个角度进行分析,其理论较为成熟。近年来,国外学者研究的重点主要集中在税收激励政策工具的有效性检验方面,研究的方法多为定量分析,以为政策设计提供依据。比如,Bloom等[2]用METC法,从降低企业研发成本的角度比较了研发税前扣除和研发税收抵免两种税收激励工具的效应;OECD[3]用B-index法测算了G7国家之间的税收激励强度。大量的研究采用的是计量经济学方法,主要依靠调查或者数据分析,估算企业研发投入对税收激励的弹性系数以分析两者之间的相关性。Guellec等[4]回顾了1980年代以来的有关研究,发现虽然在影响程度上很难得出关于研发税收激励效果的一般结论,但大部分研究表明税收激励能够刺激企业的研发投入。

关于我国税收激励政策的效应,国内学者从早期的宏观层面和以描述性说明为主的定性分析,逐渐转向微观层面的理论实证。如朱平芳等[5]考察了上海市政府的税收激励政策对大中型工业企业研发投入及其专利产出的影响,发现政府的科技拨款资助和税收减免这两个政策工具对大中型企业增加自筹研发投入具有积极效果;夏长杰、卜伟等[6-7]考察了企业研发投入与增值税之间的关系,认为我国增值税与企业研发投入之间呈负相关;王苍峰[8]分析了税收减免对我国制造业企业研发投入的影响,发现税收减免政策明显促进了内资企业增加研发投入,但对外资企业影响并不明显。

不同于上述国内研究多采用地区或行业等宏观层面统计数据,本文拟通过问卷调查形式获取企业微观层面的第一手数据,以期更真实地了解企业对税收激励政策的反应。目前国内大多数研究比较注重的是单个政策工具的有效性,而本文重点考察现行不同的税收政策工具和激励方式同时使用的效应,以便为相关政策的调整和设计提供更有针对性的参考意见。

一、问卷调查与数据取得

为保证问卷回收的有效率,问卷的设计要有针对性且内容简洁,考虑到财务数据的敏感性,出于商业保密的原因,企业不愿意提供原始的客观数据。因此,我们设计问卷调查的大多数问题,要求用等级量度的方法回答,度量标准为1~5分,由被调查者根据企业实际情况对每项问题进行回答。

问卷内容主要有:(1)研发投入强度(最近1年研发经费占企业销售收入的比重);(2)企业实际税负状况;(3)税收激励政策对企业技术创新的实际作用;(4)影响技术创新税收激励政策有效性的因素。问卷调查的对象是河南省相关企业,数据收集是在2008年4月,共发放问卷160份,回收有效问卷72份。问卷调查表填表人中副总经理为25人,其余为财务负责人、财务经理或财务主管,被调查企业中机械设备仪表类33个,电子信息类19个,生物医药类14个,其他行业(能源、材料、塑料、服务咨询)6个,占比分别为45.83%、26.39%、19.44%、8.34%;其中大型企业9个,中型企业23个,小型企业40个;属于高新技术企业的有44个,非高新技术企业28个。要说明的是,虽然2008年正式实施新企业所得税法、2009年在全国范围内进行增值税转型改革,近年来也出台了一些新的“促创型”财税政策,但考虑到新政策实施的效应时滞以及对未来政策调整方向的探索,本文的调研数据虽取自2008年4月,但仍有一定的说明价值;另限于篇幅,本文仅列出样本企业基本信息,未列出样本企业的其他数据。

二、定性评价

1.企业实际税负状况

问卷列出了所得税、流转税以及总体税负3项,并给出了实际税负“很轻”、“较轻”、“一般”、“较重”和“很重”5个等级(分别为1、2、3、4、5分),样本企业实际税负状况见表1。

表1 样本企业实际税负状况(N=72)

由表1可知,企业总体税负偏向较重水平(均值3.54分),所得税税负位于中等水平(均值3.29分),流转税税负最重(均值3.65分),这种情况恰恰反映出我国税收激励政策偏重于所得税激励的现状。

2.各项税收激励政策对企业技术创新的实际作用

理论意义上税款的计算公式为:税基×税率=税额。公式中任何一项的减少或降低都意味着纳税人(企业)是受益的,即对企业技术创新都是一种激励。因此,从税收优惠对税收要素的影响上看,与此相关的税收激励方式可分为税基式、税率式和税额式3种。问卷列出了10条税收激励政策,并按税率式、税基式和税额式顺序排列,给出了实际作用“很小”、“较小”、“中等”、“较大”和“很大”5个等级(分别为1、2、3、4、5分),由被调查者判断各项具体税收激励政策对企业技术创新的实际作用大小(如表2所示)。

由表2可知,政策A的激励作用最大,其他激励作用较大的政策依次为J、I、H、G。在排名靠前的政策中,从激励税种看,有4项政策属于所得税,仅有1项属于流转税;从激励方式看,排名第1位的是税率式激励(1项),随后依次为税额式激励(2项)与税基式激励(2项)。这说明,所得税(优惠税率、应纳税所得额和所得税额减免)激励仍然在我国的税收激励政策中占主导,而税额、税基式激励方式发挥的作用日益显现。其中,税额式激励方式的作用似乎更大一些,这可能是因为目前对享受税基式优惠政策的限制条件还比较多,影响其作用的发挥。

另外,有3项政策的实际作用表现中等,依次为D、E、C,这3项政策均属于流转税范畴,说明我国流转税激励作用还不是很大;而B、F这两项政策的作用较小,需要进行相应调整。

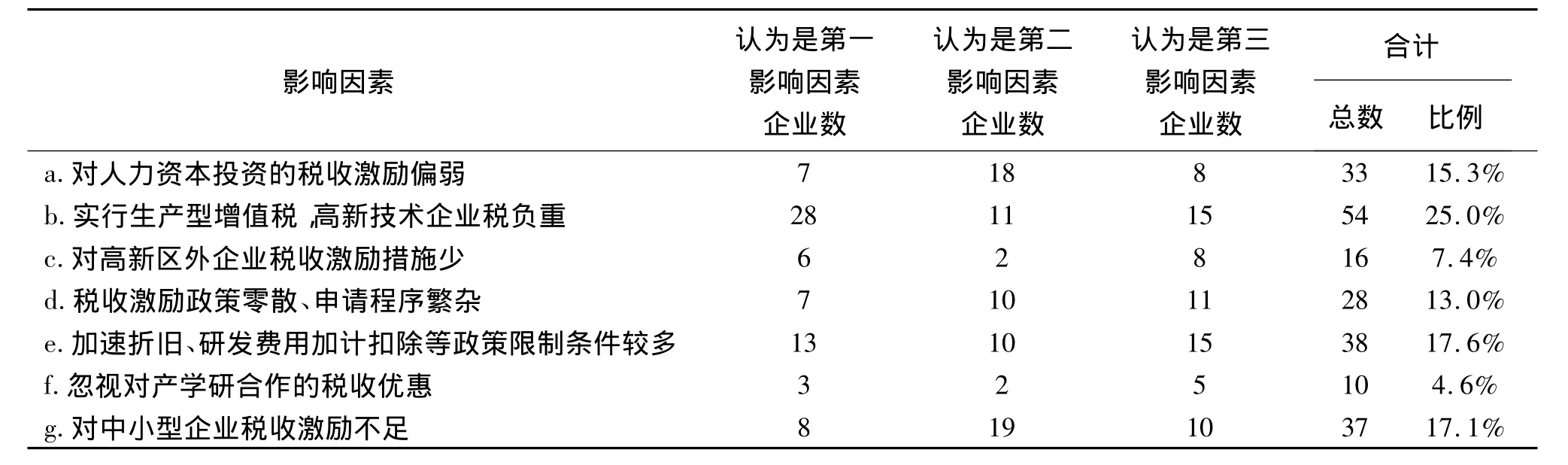

3.影响税收激励政策有效性的因素

问卷根据样本企业基本信息,列出了7项影响税收激励政策有效性的因素,要求被调研者从中选出3项最大的阻碍因素。由表3可见,因素b被列为第一影响因素的企业最多,占25.0%;其次为因素e(占17.6%)和因素g(占17.1%)。另外,将a和d两因素视为3大影响因素的企业分别占到15.3%和13.0%,也通过了显著性检验,说明它们仍然是具有较为广泛影响的因素。最后,选择c和f因素的企业虽然较少,但其阻碍作用也不容忽视。

三、定量分析

1.变量的选取

与大多数文献类似,以河南省机械设备仪表、电子信息和生物医药3个行业66家样本企业研发投入强度为被解释变量,以调查问卷中作用强度中等偏上的税收激励政策为解释变量,同时考虑到对样本量的基本要求,构建了如下模型:

式中,i为样本企业下标(i=1,2,…,66),YF为企业研发投入强度,其他符号说明见表4所示。

2.回归分析

由表5可见,模型拟合还是比较理想的。

上述数据表明:

(1)βXZ“企业的高新技术企业性质”这一变量的系数为0.054 320,T值为3.592 199,说明其对企业研发投入强度具有显著的线性作用,反映出现行政策具有一定的激励效应。

(2)各项税收激励政策的激励效应不相同,按其作用大小依次为βGX“高新技术企业减按15%征收所得税政策”、βTZ“国产设备投资所得税税额抵免政策”、βKC“研发费用加计扣除政策”、βZZ“增值税超税负退税政策”和βZJ“加速折旧政策”,其系数分别为0.021 358、0.018 500、0.018 436、0.010 707、0.010 397,均通过了10%显著水平检验,这与我们调查问卷的评价结果一致。

表2 税收激励政策对企业技术创新实际作用调查统计结果表(N=72)

表3 影响技术创新税收激励政策有效性的因素(N=72)

(3)企业所属的行业对企业研发投入强度具有促进作用,按作用大小依次为机械设备仪表行业、电子信息行业和生物医药行业。

(4)从企业规模看,其系数为-0.034 900,且T值为-4.751 420,表明企业规模与研发投入强度间有显著的线性负相关,即小规模企业的创新活力更强。因此,对中小企业技术创新的支持不容忽视。

表4 变量设置及度量(N=66)

表5 回归结果

四、结论

本文研究表明,我国企业整体税负较重,其中流转税税负最重;从税收激励方式看,“高新技术企业减按15%征收所得税政策”、“国产设备投资所得税税额抵免政策”、“增值税超税负退税政策”、“研发费用加计扣除政策”以及“加速折旧政策”对企业研发投入的激励作用较大,而“高新技术企业出口产值达当年总产值70%以上的,减征企业所得税”和“科技人员个人所得税方面的优惠”这两项政策的作用较小;“实行生产型增值税,高新技术企业税负重”、“加速折旧、研发费用加计扣除等政策限制条件较多”以及“对中小型企业税收激励不足”成为影响税收激励政策效应的主要因素。

因此,我国现行的某些税收政策需要调整(如实行生产型增值税等)、某些政策应进一步加强(如设备投资的税收抵免、增值税超税负退税等)、某些政策应进一步完善(如研发投入的税前支持等)、某些政策应予以重新审视和设计(如对中小型企业以及科技人员的税收激励等)。总之,要继续发挥税收激励政策的应有功能,需要有新的政策思路和具有针对性的措施。

[1] 中国科技发展战略研究小组.中国科技发展研究报告[M].北京:经济管理出版社,2004:59.

[2] Bloom N,R Griffith,John Van Reenen.Do R&D Credits Work?Evidence from a Panel of Countries 1979-1997[J].Journal of Public Economics,2002(85):1.

[3] OECD.Tax incentives for R&D:Trends and Issues[R].Paris:OECD,2002.

[4] Guellec D,Bruno Van Pottelsberghe.The impact of public R&DexpenditureonbusinessR&D[R].Paris:OECD,2003.

[5] 朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响[J].经济研究,2003(6):45.

[6] 夏杰长,尚铁力.企业R&D投入的税收激励研究:基于增值税的实证分析[J].涉外税务,2007(3):9.

[7] 卜伟,王稼琼.我国增值税与研发投入关系的实证与理论分析[J].北京交通大学学报:社会科学版,2008(4):56.

[8] 王苍峰.税收减免与研发投资:基于我国制造业企业数据的实证分析[J].税务研究,2009(11):25.