海南大学应用型本科专业办学成本实证分析

2010-12-23林銮珠万新焕

林銮珠,万新焕,姬 卿

(1.海南大学管理学院,海南海口 570228;2.海南大学应用科技学院,海南海口 571101)

海南大学应用型本科专业办学成本实证分析

林銮珠1,万新焕2,姬 卿2

(1.海南大学管理学院,海南海口 570228;2.海南大学应用科技学院,海南海口 571101)

从介绍专业办学成本的内涵及指标构成入手,阐述了应用型本科专业办学成本的核算方法,并用这种方法对海南大学6个应用型本科专业办学成本进行实证分析,最后探讨了提高应用型本科专业办学效益的途径。

应用型本科;专业办学成本;海南大学

专业办学成本是影响高等学校生存和发展的重要因素。随着高等教育管理体制改革的不断深化,如何科学配置教学资源,把办学成本降到最低限度,使有限的资金得到合理运用,是高校当前迫切需要解决的新问题。作为培养面向生产、服务、建设和管理第一线的应用型人才的新兴专业,加强应用型本科专业办学成本核算,具有重大的意义。

应用型本科教育培养的是实用性、技能性、职业性兼备的高层次人才,在人才培养过程中注重对学生动手能力和应用能力的培养和训练,把应用型环节渗透到教学的全过程中。与传统专业相比较,应用型本科的成本支出有了许多新变化。因此,本课题组试在应用型本科专业办学成本的核算、控制方法上进行一些探讨。

一、办学成本内涵及制度假设

研究办学成本核算必须明确办学成本的内涵。办学成本是学校在人才培养过程中所耗费活劳动和物化劳动的总和,是学校为实现教育基础职能和基本目标而投入的人力、物力和财力的总费用。本课题研究的办学成本是学校经营各专业的直接耗费,那些非直接教育支出,并不包括在测算中。个人支付的学杂书本费、食宿交通费、学习用品费、生活用品费等,以及个人因上大学而放弃的收入、个人投资教育所损失的收益等机会成本也不在本课题研究之列。同时,在核算专业办学成本前,先作必要的假设,以保证研究结果的科学性。

(一)权责发生制假设 虽然目前普通高校是以现行高校会计制度为基础进行会计核算,实行的是收付实现制,但是要进行合理的成本核算,将收入与费用配比,必须以权责发生制为基础。因此本课题组在进行成本比较时,将有关资料按照权责发生制的要求进行了修正、调整与测算。

(二)会计期间假设 虽然普通高校培养学生是按照学年安排计划,但考虑到政府财政拨款依据的是公历年度。如果按照学年进行成本核算,就必须进行跨年度的数据分析,数据在分解过程中容易出现误差。因此本课题组进行办学成本核算时,统一以公历年度为标准,采用教学费用按月结转、人才成本按年核算的计算方式,可以有效地避免时间上的差异。

(三)年培养成本均等假设 大学生入校后,对专业学习应有一个逐渐适应的过程。大一以公共课为主,大二以专业基础课为主,大三以专业课为主,大四以毕业实习实践为主。由于课程设置和教学安排不同,大学4年每年的培养成本是不同的。但为了计算方便,本课题组假设某一学生在校一至四年级的培养成本相同。

(四)静态计量假设 为便于在校期间各年培养成本的加总计算,本课题组假设学制期内物价水平保持稳定,没有通货膨胀。以现行物价和工程造价水平为基础,进行静态计算。

二、专业办学成本指标的界定

专业办学成本的高低取决于专业教学、管理及其他相关服务所消耗的人、财、物各种资源的相互关系。通过查阅和总结大量文献,本课题组认为,应用型本科办学成本主要由与教学密切相关、专业性较强的4个指标组成,即教学支出、管理支出、学生事务性支出、资本性支出。具体公式和内容如下:

式中,C1为教学支出;C2为管理支出;C3为学生事务性支出;C4为资本性支出。

(一)C1——教学支出 指高等学校各个院系为培养各专业学生,直接用于教学活动的支出。主要包括:(1)人员经费:承担该专业教学任务的教师、教学实验员及班主任等的基本工资及福利费、奖金、津贴与补贴、社会保障费等。(2)教学业务费:某专业学生参加实验(实习)环节所直接消耗的物品费用、实验实训费、实习费、课程设计与毕业设计费等。应用型本科的实训实习课程相对较多,因而这部分费用开支较大。(3)教学公务费:某专业学生的教学资料购量费、教师培养费、印刷费等;

(二)C2——管理支出 指高等学校为维持学校教学和行政管理的日常支出。主要包括:(1)党政机关行政管理人员的工资、奖金、津贴及福利费、社会保障费等。(2)党政机关行政管理部门的办公费、水电费、差旅费、交通费、邮电费、宣传费等。(3)图书馆、计算中心、电教中心、测试中心等教学服务人员的工资及福利费、奖金、津贴、办公费、差旅费等。(4)环保、绿化费用等。

(三)C3——学生事务性支出 指用于学生的各种活动费、勤工俭学、奖助学金、困难补助、生活补助等学生事务支出。美国教育经济学家舒尔茨认为,向学生提供的奖学金、补助属于“转移支付”性质,类似商业折扣,与学校提供的教育服务无关[1]。本课题组认为,除了直接性补助外,其他项目都是学生培养教育的一部分,都是学校的实际支出。因此,从实际出发,也将其计入学校办学成本中。

(四)C4——资本性支出 指用于核算教室、实验室、图书馆、运动场等公用的固定资产与专用于某些专业的设备、仪器仪表等长期资产的支出及损耗。主要包括:(1)专项购置费:为教学部门专门购置的、纳入学校固定资产管理的计算机、传真机、复印机、图书资料等专项设备开支。(2)维护修理费:因教学专用设施、设备维护与修缮而发生的房屋维修费、设备维修费等。(3)固定资产折旧费:直接用于教学的各种固定资产的折旧费、修缮费和各种耗材费等。依据权责发生制原则,可采用直线折旧法对学校固定资产计提折旧。本课题组参照工业企业折旧年限,采用分类折旧率。各类固定资产的折旧年限如下:房屋建筑物为50年,标准运动场为15年,图书资料为10年,专用设备为8年,电脑、电子设备为6年。

需指出的是,对于土地购置费、科研经费、后勤经费、食堂、宿舍、后勤服务设施等共享资源不予考虑[2]。因为这些都是学校的公共资源,难以确认属于哪个专业班级,不同的学科专业对此类资源也没有特别的要求。

三、专业办学成本核算

专业办学成本核算主要是遵守权责发生制原则,借助设置的会计账户,将本期的费用支出进行归集汇总,年末再分配到各个专业中去。也可按各专业设置办学成本明细账,将不同专业应负担的费用按月归集到各自的明细账上,到年底将所有费用累计,算出专业总费用。然后除以该专业在校生人数,即可求得年生均成本。

根据费用性质的不同,采取不同的计算方式。对于直接消耗于某专业办学和专业建设的费用,如教学人员经费、教学业务费、教学公务费、专项固定资产开支等,可直接计入该专业办学成本。对属于公共教学范围的费用,如行政管理人员支出、办公支出、公用固定资产支出等,应先汇总,再按各专业的人数比例进行分配。其计算公式如下:

年生均成本=生均教学支出+生均管理支出+生均学生事务性支出+生均资产性支出。

现以海南大学应用科技学院为例,说明应用型本科专业办学成本的核算办法 (考虑到财务信息的保密性,本例中部分数据经过处理)。该院下设6个系部,拥有近100名教学与管理人员,其中50%是“双师型”教师。2006年开始兴办应用型本科教育,至2008年拥有旅游管理、网络工程、观光农业、商务英语、行政管理、注册会计等6个应用型本科专业,加上原有的商务英语、涉外旅游、观赏园艺、园林、网络技术、会计等6个高职高专专业,在校学生2 000多名。

说明:因2006年该院才开始开办应用型本科,因而至2008年底,只能取得3年的数据进行分析。分析发现,2008年数据最具有代表性,因而以下年度数据均选用2008年数据,不再赘述。

(一)教学支出核算

应用型本科培养的是以应用为目的,以解决生产、建设、管理、服务等一线现场问题为主的职业性工程师,及将高新科技转化为现实生产力的应用工程师。它不仅强调对科学和技术等基础理论的学习,更强调对于通向未来职业和行业的相关技能的训练[3]。因而在教学支出这个科目里,本课题组主要设置了人员经费、上机成本、实训成本、教学公务费等4个能突出专业特色、强调学生动手能力的科目进行分析,详见表1。

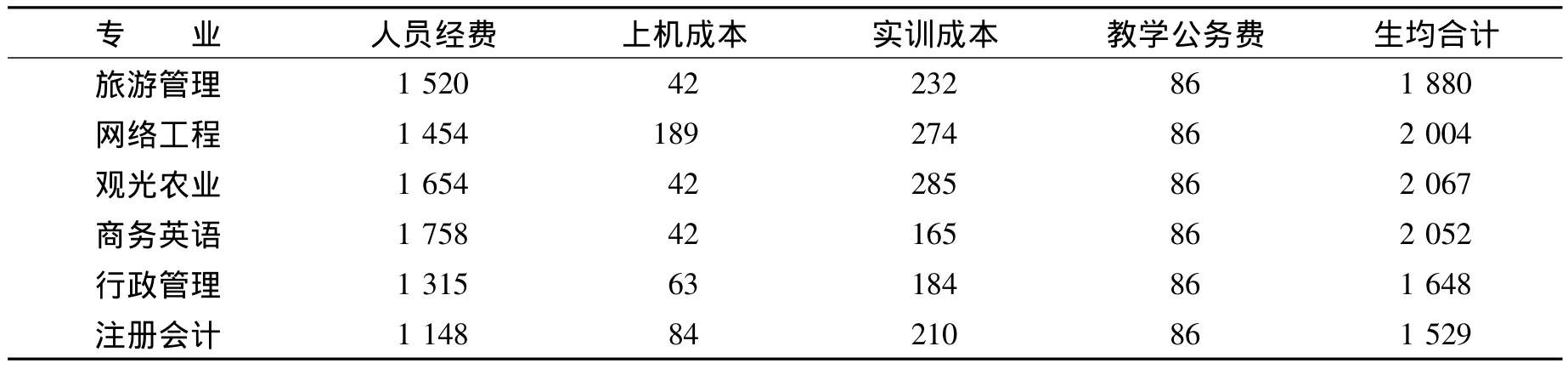

表1 6个专业年生均教学支出情况 元

生均人员经费:等于承担该专业所在系室教师的课酬、工资、奖金、津贴与补贴,加上体育、英语、马列等公共课教师的课酬,乘以各专业的分担比例。从核算结果来看,商务英语专业因所在系(室)高职称的教师比例较大、外教的课酬较高及英语多为小班上课等原因,生均人员经费支出比其他专业要高出许多。

生均上机成本:因网络工程专业要求学生要经常地使用计算机进行各种课程训练,因而上机成本明显高出其他专业许多。

生均实训成本:旅游管理专业学生要经常外出参观旅游景点、进行导游训练,网络工程专业要购买各种器材让学生动手训练,观光农业学生要经常外出到基地实训各种农学技能,所以耗费明显比另三个专业多。

生均教学公务费:主要包括教师培训费、教学资料费、特色专业与精品课程等。因未按专业归集费用,因此先汇总学院年总费用,再按在校生总人数,求出生均数。

(二)管理支出核算

管理支出指标的核算结果可用来分析学校的管理水平,改进教学管理中的薄弱环节,使有限的教育资源发挥出最佳效益,推动教学质量、管理水平的不断提高。

本课题组先将管理费用进行归集汇总,然后再按人数比例在不同专业学生之间进行分配。因6个专业在同所院校内,享受同等的办公人员服务及设施,故生均管理费用视同相等。2008年该院行政人员奖酬金、办公费、水电费、邮电费、差旅费、福利费等实际公用支出总额为4 063 436元,学生总人数为2 047人,求得人均成本为1 985元。

(三)学生事务性支出核算

学生事务性支出指标,原理也应按专业归集进行核算。现因财务没有根据专业分配的资料,所以生均事务性支出视同相等。2008年该院在学生活动费、勤工俭学、奖学金、特困生补助等学生事务性支出总额为3 568 342元,学生人数为2 047人,求得生均成本为1 743元。

(四)资本性支出核算

生均专项购置费:主要包括办公设备购置费和专用设备购置费。2008年该学院专项购置费总支出为529 349元,生均支出为126元/(人·年)。

生均维修费:主要包括维修费和修缮费。2008年该学院维修费总支出223 431元,生均支出为109元/(人·年)。

生均图书资料成本:2008年该学院图书资料费总支出224 728元,生均支出为110元。根据该学院校近年来购置图书的价格推算,图书平均价格约为22元/册,即生均年进图书为5册/(人·年)。

在现代企业物流采购管理平台的构建中,构建采购绩效评估子系统可以有效规范采购工作,提高采购工作的标准化水平,约束采购工作的组织开展,确保采购工作能够有效执行的同时,也能够对其他系统的工作进行有效评价。采购绩效评估子系统的构建充分发挥了考评机制的重要作用,解决了绩效评估的随意性问题。通过构建绩效评估的标准性数据,提高了评估的真实性和可靠性,有效推动了采购工作效率性和质量性和全面性帮助,大大提升了现代企业物流采购管理平台的效率。

生均教学行政用房成本:该学院拥有一栋行政教学楼,造价1 000万元。以50年折旧年限来算,年折旧费用为20万元,因此年生均教学用房成本为98元/(人·年)。

生均公用固定资产成本:普通课室、舞蹈练功房、图书馆、阅览室、各类球场,按8年时间计提折旧。电脑机房、多媒体课室、语音实验室等设备损耗较快的资产,按6年时间计提折旧。该学院拥有图书资料8.5万册,按10年时间计提折旧。一个标准运动场,按照15年时间计提折旧。合计所有公用固定资产年折旧额为119.55万元,因此生均公用固定资产成本合计为584元/(人·年)。

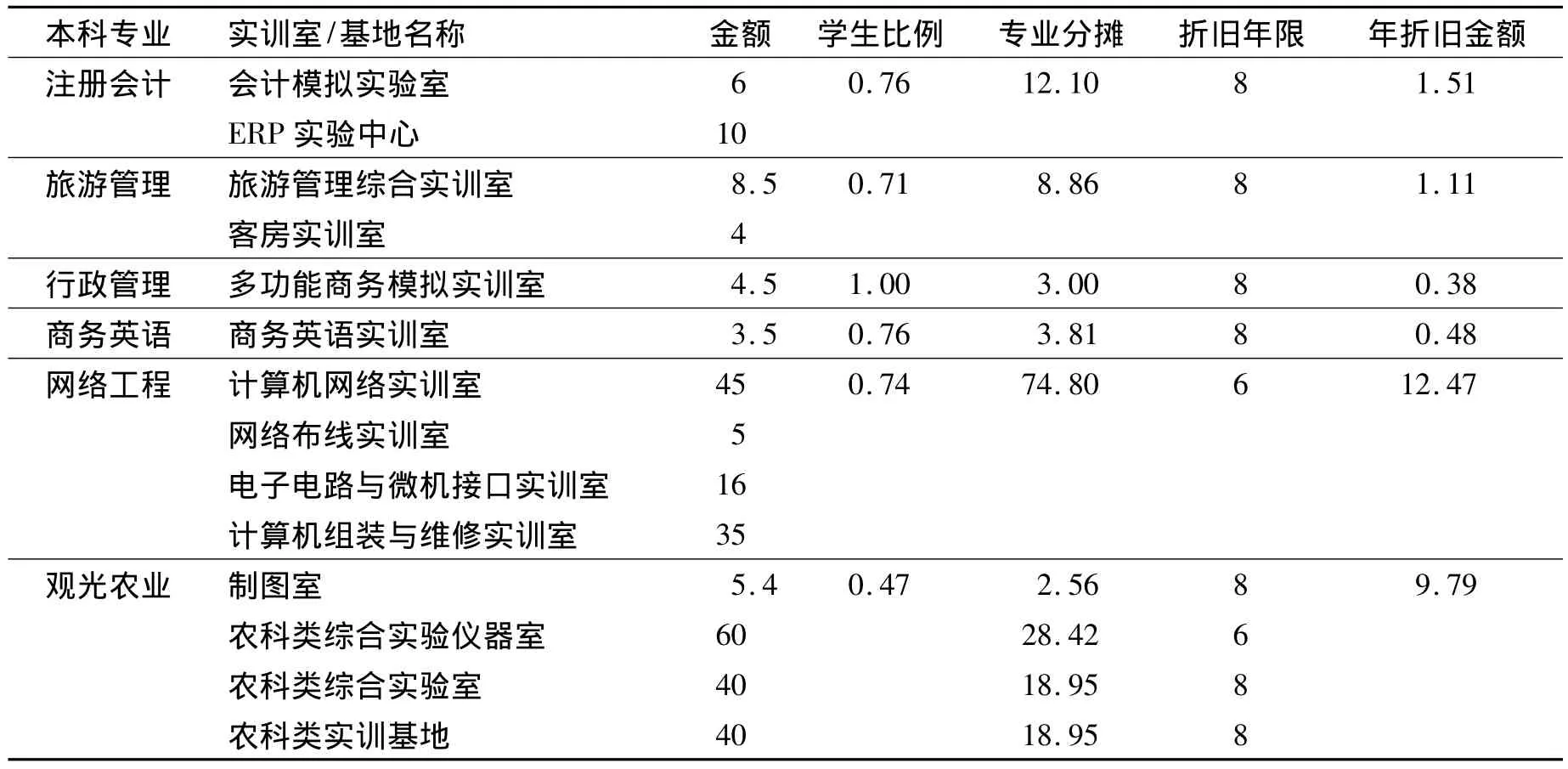

生均专用固定资产成本:应用型本科专业强调学生自主学习能力和岗位适应能力的培养,通过强化实践实训教学来提高学生解决生产实际问题的能力,因而非常注重实验、实训室和实训基地的建设和投入。各专业的固定资产建设情况,如表2所示。

表2 该学院各专业固定资产建设情况 万元

生均资本性支出:由于各专业性质不同,开设的课程及实验(实习)耗费的成本费用也不同。本着谁受益谁承担的原则,先将汇总的各项固定资产费用分配到接受服务的相关专业中,然后根据本科学生所占比例计算各专业的生均专业建设成本,再加上生均公用固定资产成本,即可得出各专业的生均资本性支出,具体情况见表3。

表3 6个专业年生均资本性支出情况 元

从计算结果来看,因网络工程与观光农业两个专业学生需要做众多的实验与实践操作训练,因而实验室建设与基地建设投入明显比其他专业高出许多。

(五)归集各专业基本生均办学成本

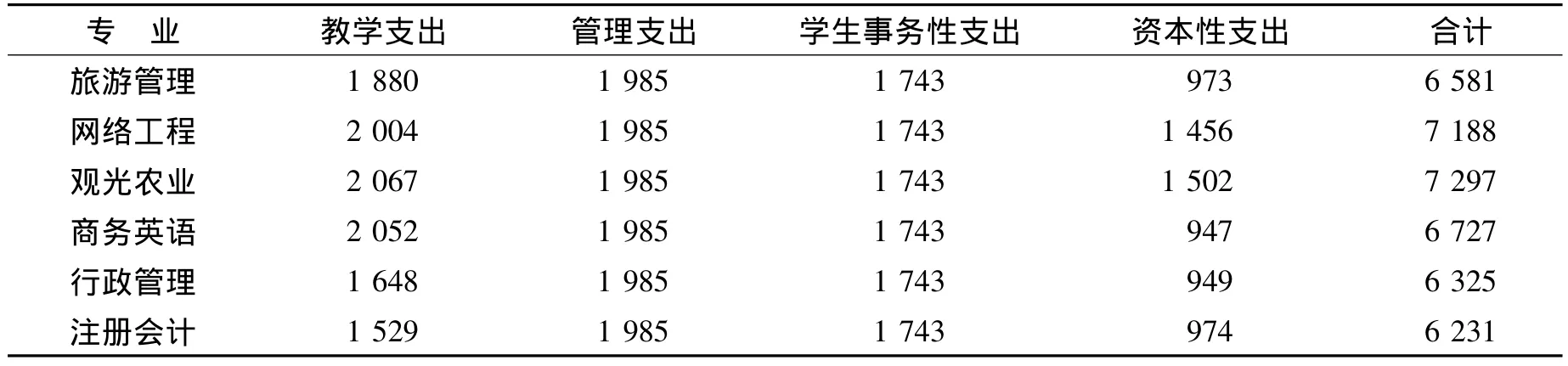

具体情况见表4。

表4 6个专业年生均办学成本汇总情况 元

将以上6个专业年生均办学成本的数据乘以4,再加上前面忽略的土地购置费、科研经费、后勤经费等,可以推算出网络工程与观光农业等农科类专业的专业办学成本约为30 000~35 000元,而旅游管理、商务英语等社科类专业的专业办学成本约为28 000~32 000元,行政管理与注册会计专业因实训耗材较少,专业办学成本最低,约为26 000~30 000元。

四、应用型本科与普通本科办学成本的比较分析

(一)实训学时比例大,实训成本比较高

一般普通高校的普通本科专业侧重对学生专业理论的培养,实训教学学时只为总学时的15%~25%。而应用型本科注重学生专业实际操作能力和实践能力的培养,因而课程设置上实验课和实践课占有相当大的比重。以应用科技学院为例,理工农学类专业实训教学学时达到总学时的35%,人文社科类达到28%~30%,比普通本科高出10%~15%。因而实训教学成本和实验室、实训基地等固定资产投入明显大很多。除了自有的校内专业实验室与实训基地外,该院先后与近100家单位签定了校外实训基地合作协议,以满足各专业的教学、实验和实训。

(二)办学政策灵活,师资成本低

一般普通本科专业办学成本中人员工资及福利所占比例相对较大。而应用型本科由于强调按照行业、产业和企业所需的技术、技能知识进行应用型人才的培养,在师资结构上更强调配备有丰富实践经验的“双师型”教师。因而学校一方面鼓励教师利用寒暑假到企业或生产第一线顶岗锻炼以积累实践经验,另一方面则聘任有专长、有经验的技师、工程师和专家学者,来校担任专业课教师或实习指导教师。这样既可以满足应用型本科的办学要求,也可以大大降低教学人员经费开支。

五、启示与建议

专业办学成本是学校教育活动中资源耗费的综合反映,是反映教育质量的综合指标。通过专业办学成本核算,可以在同类院校进行专业办学效益的对比,研究专业办学规模的适度范围,依据生均盈余状况进行专业结构调整,从而优化办学结构,提高办学整体效益。

(一)以社会需求为导向,合理调整专业结构

学校应根据社会经济发展对应用型人才的实际需求,调整专业结构,优化人才培养结构。通过开展调查研究,对就业形势较好或办学成本不高的已有专业可加大投入,适当扩招;对培养成本过高或社会需求不大的专业,要坚决停招、缓招,从而优化办学结构,提高办学整体效益。申办新专业时应考虑两个原则:(1)在立足海南、服务海南的思想指导下,积极申报海南经济社会发展急需的专业,探索适合海南经济发展特点的应用型人才培养模式。(2)申办新专业时,尽可能在原有学科内的专业延展。一方面有利于发挥成熟学科师资力量雄厚的优势,确保教学质量;另一方面专业关联性越强,在教学仪器设备购置、实验室建设等方面就可以实现资源共享而减少投入,从而有利于降低办学成本和提高办学效益。

(二)适当扩大专业办学规模,以获取规模效应

当专业办学成本基本稳定时,生均成本会随专业学生人数增加而下降。因为办学成本由固定成本和变动成本构成。随着学生规模的增加,学校可以通过提高管理效率和资源利用率,减少生均固定成本。以行政管理专业为例,它与注册会计同属管理系,其专业固定资产总额只有注册会计的1/4。但是由于这个专业的招生人数少,因而最终核算出来的生均成本与注册会计相差无几。因此学校在教学资源许可的范围下,可适当扩大专业办学规模。通过开办具有海南特色的专业,吸引海南本地生源,以达到经济办学规模。但要注意这种规模效应有一个拐点,超过拐点后,生均成本不降反升,因而不可盲目扩招。

(三)优化实训环节管理,加强办学成本控制

应用型本科的专业办学成本很大比例来自于实验室和实训基地的建设及各种实验(实习)材料的耗费。因而学校可从两方面入手:一方面要尽量就近建立稳定的实习基地。这样既可节省大量的实习差旅费,又可满足学生的实训要求。另一方面应加强实验室管理,延长各种实验器材的使用寿命。对各专业制定生均实验(实习)材料消耗定额,严格按定额发放材料。同时加强对采购人员监督,力求就近选择质优价廉的供货方购买,降低实验器材的采购成本。

(四)优化教育资源配置,提高高等教育的供给能力

作为对新办专业的支持,学校应赋予应用科技学院更大的自主权,使其能突破传统办学模式束缚,探索新的办学机制和办法。据本课题组调查,该校区的现有课室、实验室利用率不到50%,标准运动场、图书馆、阅览室等设施也多有闲置,而社会上对这种资源的需求强烈。因此要大胆开拓办学思路,开源节流,充分利用校区现有的教学资源,对现有的教学场馆、实验室、设备条件等进行资源整合,以提高资源利用率。在满足教学、实验、训练和科研的前提下,积极开展对外服务,满足社会需求,做到教学创收两不误。

[1]陈伯春,汪贤裕,刘莉.基于基本办学标准的普通高等教育生均成本测算[J].教育科学,2005(4):41-44.

[2]涂洪波,吴琼.几类典型专业日常办学成本与效益的比较分析——以武汉工程大学为例[J].武汉工程大学学报,2007(11):70-71.

[3]陈小虎.“应用型本科教育”内涵解析及其人才培养体系建构[J].江苏高教,2008(1):86-88.

[4]谢湘,刘万永.大学学费是以何标准计算的[N].中国青年报,2005-09-08(1).

[5]王振洪,倪文珑,孙顺源.高等学校生均培养成本研究[J].浙江社会科学,2008(4):112-115.

An Empirical Analysis on the Operation Cost of Application-Orientated Undergraduate Specialties in Hainan University

LIN Luan-zhu1,WAN Xin-huan2,JIQing2

(1.School of Economics and Management,Hainan University,Haikou 570228,China;2.Applied Science and Technology College,Hainan University,Haikou 571101,China)

This paper startswith an introduction to themeaning and indexes of operation cost of university specialty,and explains the way to measure the operation cost of application-orientated undergraduate specialties,then uses theway to practise an empirical analysis on the operation costof6 application-orientated undergraduate specialties in Hainan University,and finally it studies the approaches to improve the relevant operation efficiency.

application-orientated undergraduate specialties;operation cost of specialty;Hainan University

G 64

A

1004-1710(2010)02-0105-06

2009-11-02

2007年度海南大学教育教学研究课题

林銮珠(1972-),女,广东潮州人,海南大学管理学院副教授,主要从事企业管理与农业经济的研究。

[责任编辑:吴晓珉]