完全成本法与变动成本法的结合案例分析

2010-11-07李秀英

李秀英

(山西大同大学商学院,山西 大同 037009)

完全成本法与变动成本法的结合案例分析

李秀英

(山西大同大学商学院,山西 大同 037009)

本文分析了完全成本法与变动成本的三种应用方式:单轨制、双轨制、结合制,认为采用结合制更加科学合理,既避免了重复核算,又实现了资源共享;既降低了会计核算成本,又满足了企业内部经营管理和对外提供财务报告的需要。

完全成本法;变动成本法;结合制

美籍英国会计学家哈里斯提出变动成本法后,变动成本法开始受到人们的普遍重视。20世纪60年代后,变动成本法风靡欧美。到现在,西方国家仍是主要采用变动成本法。而在中国,企业长期执行国家统一的会计制度和成本计算模式,从国家发布的规章制度看,采用的是完全成本法,从未公开推行过变动成本法。但是经过长期的实践证明:二者都各有不足,变动成本法不能适应企业的长期决策的需要,不符合对外财务报告的要求,而完全成本法则不能满足企业内部管理的需要。随着经济一体化进程的不断加快,企业面临的竞争也越来越激烈,上述两种方法越来越凸显出各自的不足,这时,就迫切需要产生一种能结合二者优点的成本计算方法——结合制。

一、完全成本法与变动成本法的比较

完全成本法是指在组织常规的成本计算过程中,以成本按其经济用途分类为前提条件,将全部成本包括直接材料、直接人工、和制造费用作为产品成本的构成内容,只将非生产成本作为期间费用,并按传统式损益确定程序计量损益的一种成本计算模式。变动成本法则是以成本性态分析为前提,只将变动生产成本作为产品成本的构成内容,而将固定生产成本作为期间成本,按贡献式损益确定程序计量损益的一种成本计算模式。

(一)应用的前提条件不同 变动成本法要求进行成本性态分析,把全部成本分为变动成本和固定成本两大部分。完全成本法要求把全部成本按其发生的领域或经济用途分为生产成本和非生产成本。

(二)产品成本内容构成不同 完全成本法将全部生产成本计入产品成本,只有非直接生产该产品的成本才作为期间费用处理。而变动生产成本则将固定性制造费用排除在产品成本外,作为期间成本处理。产品成本只包括直接材料、直接人工和变动性制造费用。如果生产当期的产品产量为零,则该产品就没有生产成本这项内容了,但是各种固定资产等机器设备需要计提折旧,在完全成本法下,就产生了产品产量为零而成本不为零的现象,而变动成本法则可以解释这种现象。

(三)销货成本与存货成本的水平不同 产品有销货与存货两种实物形态,在期末存货和本期销货都不为零的情况下,本期发生的产品成本最终要表现为销货成本和存货成本。在期末存货量不为零的情况下,完全成本法要根据存货量和销货量进行分配,导致一部分固定生产成本被期末存货吸收递延到下一期,一部分作为销货成本被计入当期利润表,变动成本法下全部的固定生产成本被作为期间成本计入当期利润表,不可能递延到下期。

(四)利润计算方式不同 完全成本法采用传统式损益确定程序,用销售收入扣减本期销售产品的生产成本,确定本期的销售毛利,再用销售毛利减去期间费用,确定当期营业利润。而变动成本法采用贡献式损益确定程序,用营业收入扣减本期实现销售产品的生产成本确定贡献边际,再减去期间成本得到当期营业利润。由于二者计算损益的程序不同,从而计算出来的营业利润也存在差异。

(五)所服务的对象不同 完全成本法所反映的信息是为企业对外提供财务报表和纳税申报服务,符合会计准则和税法的要求;而变动成本法只能满足企业内部经营管理的需要,不满足对外报告的需要。

(六)对决策的影响 完全成本法下产量的变化会导致利润的变动,此时的成本信息可能导致错误的决策,会使企业重视产量而不重视销量。变动成本法,能够以销定产,增强了成本信息的有用性,有利于短期决策。

二、成本核算方法的选择

(一)单轨制 单轨制即以变动成本法完全取代完全成本法,最大限度的发挥变动成本法的优点。但是以变动成本法取代完全成本法,显然是不符合现行的会计制度的统一要求。按照现行的会计制度,编制定期的会计报表,存货的计价和损益的确定应采用完全成本法。因此,这种方法目前在我国还是不可行的。

(二)双轨制 双轨制即在完全成本法的核算资料之外,另外设置一套变动成本法的核算系统,提供两套平行的成本核算资料,以分别满足不同的需要。这种处理方法在技术上比较简单但工作量大,并且重复设账会造成人、财、物和时间上的极大浪费。

(三)结合制 结合制是指将变动成本法与完全成本法结合使用,日常核算建立在变动成本法的基础之上,以满足企业内部经营管理的需要;期末对需要按完全成本法反映的有关项目进行调整,以满足对外报告的需要。

三、完全成本法和变动成本法结合使用的可行性

在完全成本法下,固定性制造费用是产品的生产成本,而在变动成本法下,固定制造性费用则作为期间费用。但对于直接材料、直接人工和变动制造费用,在两种方法下都列入产品成本中,对于管理费用、销售费用、财务费用,在两种成本方法下都是作为期间费用处理的。由此可知:两种成本法只对固定性制造费用的处理存在差别。这为两种方法的结合使用,提供了前提条件。必要时可将变动成本法下的成本进行调整得到完全成本法核算的成本信息并为外部信息需求者所用,这样就能有效地兼顾对内和对外两方面的需要。

变动成本法和完全成本法在实际工作中的结合应用应特别注意成本范围的划分。并不是所有成本都可以简单划分为固定成本和变动成本,大部分成本是混合成本,所以我们必须先对混合成本有一个科学划分,可以采用的方法有高低点法,散布图法,回归分析法等。对混合成本的分解需要建立在对混合成本的特点了解的基础上,例如水费电费之类的半变动成本,再比如企业化验员,质检员、运货员等人员的工资之类的半固定成本,弄清了这些,对混合成本的分解就会容易许多。

结合制应用的设想:因为企业要出季报、半年报、年报,还需要接受各种审计检查,所以核算体系应该以完全成本法为主、变动成本法为辅。这样就既能满足企业编制对外报告会计报表的需要,又能提供变动成本法所需要的主要资料,便于企业进行预测、决策、控制和业绩考评,使会计信息更有利于企业的经营管理,且不与现行经济法规、会计制度等相抵触。不会出现双轨制情况下所产生的对人力、财力、物力和时间上的极大浪费。

四、完全成本法和变动成本法结合应用的具体步骤

根据完全成本法和变动成本法的原理及理论依据,我们可以看出,运用完全成本法和变动成本法计算成本的区别就在于对存货中固定性制造费用的处理不同,而变动成本法下计算出来的产品成本则没有包含固定性制造费用。因此,对于二者的结合,重点是对于固定性费用进行调整。进行调整的主要做法,一是在固定性制造费用科目下设两个二级科目:“在产品”和“产成品”。二是在“固定性制造费用——在产品”科目的借方登记本期发生的固定性制造费用,期末按照产品的重量体积、生产工时比例法或者是约当产量法对制造费用进行分配,然后,将属于完工产品应当负担的部分,从在产品贷方转入产成品借方。三是在结转当月产品销售成本的时候,还要结转固定性制造费用,从“固定性制造费用——产成品”科目的贷方,按照已销产品应负担的固定制造费用的数额,转入“产品销售成本”科目的借方,所以,完全成本法下的销售成本=变动成本法下的销售成本+本期销售产品应分配的固定性制造费用。四是用“固定性制造费用——在产品”科目和“固定性制造费用——产成品”科目的余额,分别表示期末在产品和产成品应该负担的固定制造费用,由此可得,期末完全成本法下的在产品成本=变动成本法下的期末在产品成本+本期在产品应分配的固定性制造费用,完全成本法下的期末产成品成本=变动成本法下期末产成品成本+本期产成品应分配的固定性制造费用。

案例1:某公司日常采用变动成本法计算产品成本,2009年6月该公司发生如下业务:

①本月生产甲产品300件,期末完工200件,在产品100件。期初无产成品和在产品。本月销售甲产品100件,每件200元。②完工产品和在产品本月采用约当产量法分配各项费用,在产品约当完工产品的系数为0.5。③本月发生费用:直接材料6000元,直接人工8000元,变动制造费用2000元,固定性制造费用3000元,变动销售费用400元,变动管理费用200元,固定销售费用250元,固定管理费用180元,固定财务费用300元。

(一)采用变动成本法对其发生的业务进行处理,并编制变动成本法下的利润表

1.采用变动成本法对其发生的业务进行处理

(1)本月发生直接材料6000元,业务处理如下:

借:生产成本 6000

贷:原材料 6000

(2)本月发生直接人工8000元,业务处理如下:

借:生产成本 8000

贷:应付职工薪酬 8000

(3)本月发生变动性制造费用2000元,业务处理如下:

借:生产成本 2000

贷:变动制造费用 2000

本月产品的生产成本=6000+8000+2000=16000(元)

采用约当产量法将其在完工产品和在产品之间进行分配:

完工产品单位成本=分配率=16000/(200+100×0.5)=64(元/件)

完工产品应分配的生产成本=200×64=12800(元)

在产品应分配的生产成本=64×(100×0.5)=3200(元)

产成品入库,业务处理如下:

借:产成品 12800

贷:生产成本 12800

(4)本月销售甲产品100件,每件200元,则有收入20000元,应结转产品销售成本100×64=6400(元),业务处理如下:

借:银行存款 20000

贷:主营业务收入 20000

借:主营业务成本 6400

贷:产成品 6400

(5)结转本年利润。将本期发生的产品销售成本、本期发生的固定性制造费用成本、固定管理费用、固定销售费用、固定财务费用、变动管理费用、变动销售费用等,转入“本年利润”科目的借方;将产品销售收入转入“本年利润”科目的贷方,结出本年利润。

2.编制变动成本法下的利润表(见表1)

表1 利润表(变动成本法) 2009年5月 单位:元

(二)将变动成本法下的成本核算料调整为完全成本法下的成本资料,并编制完全成本法下的利润表

1.采用具体方法将变动成本法下的成本核算资料调整为完全成本法下的成本资料。

(1)在“固定性制造费用”科目下设置2个二级科目:“在产品”和“产成品”。

(2)在“固定性制造费用-在产品”科目的借方登记本期发生的固定性制造费用3000元,期末采用约当产量法将发生的3000元固定性制造费用在完工产品和在产品之间进行分配,完工产品应分配的固定性制造费用=3000/(200+100×0.5)×200=2400(元),同时将属于完工产品负担的部分,从“固定性制造费用-在产品”科目的贷方转入“固定性制造费用-产成品”科目的借方;在产品应分配的固定性制造费用=3000/(200+100×0.5)×(100×0.5)=600(元)。

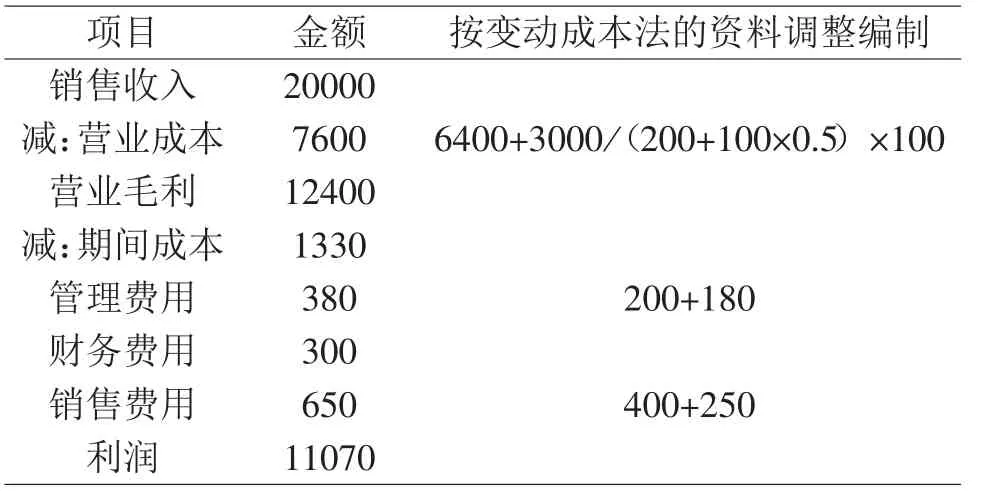

(3)已销产品应负担的固定性制造费用=3000/(200+100×0.5)×100=1200(元),在结转当月产品销售成本的同时,应结转已销产品负担的固定性制造费用,从“固定性制造费用-产成品”科目的贷方,转入“产品销售成本”科目的借方,因此,完全成本法下的销售成本=变动成本法下的销售成本+本期销售产品应分配的固定性制造费用=6400+1200=7600(元)。

(4)“固定性制造费用-在产品”科目的余额为3000-2400=600(元),表示期末在产品应该负担的固定性制造费用,则完全成本法下的期末在产品成本=变动成本法下的在产品成本+本期在产品应分配的固定性制造费用=3200+600=3800(元)。

(5)“固定性制造费用-产成品”科目的余额为2400-1200=1200(元),表示期末产成品应该负担的固定性制造费用,因此,完全成本法下的库存产成品成本=变动成本法下的库存产成品成本+本期库存产成品应分配的固定性制造费用=(200×100-6400)+1200=14800(元)。

2.编制完全成本发法下的利润表(见表2)

表2 利润表(完全成本法) 2009年5月 单位:元

两种方法下得到的利润并不一样,完全成本法下的利润比变动成本法下的利润多1800元。这是因为在变动成本法下扣去了固定制造费用3000元,而在完全成本法下只扣去了本期销售出的产品负担的固定制造费用1200元,其余1800元由在产品和库存产成品负担,构成了存货的一部分。

本文通过对完全成本法和变动成本法进行比较,论证了企业在进行成本核算时,若将完全成本法与变动成本法结合起来使用,不仅能满足企业经营管理的需要,而且能满足企业对外报告的需要,是企业日常活动采用变动成本法,期末对固定性制造费用下设置二级科目,企业日常活动采用变动成本法,期末对固定性制造费用处理,得到完全成本法下的成本核算资料。虽然这样做可以实现资源共享,但是这样设想仍是存在弊端或不成熟的,今后仍需努力解决,使其符合成本效益原则。

[1]杨化峰,郭景先.完全成本法与变动成本法的结合使用[J].财会月刊,2006(10):18-20.

[2]王 娜.完全成本法与变动成本法在企业中的应用[J].内蒙古电大学报,2007(3):2-3.

[3]刘 波.变动成本法和完全成本法的结合应用[J].会计工作,2008(11):6-8.

[4]瞿春风,赵 磊.变动成本法利弊辨析[J].中国乡镇企业会计,2007(8):15-16.

[5]吴大军.管理会计[M].大连:东北财经大学出版社,2008.

[6]高森生.独立学院实施内部控制的思考[J].山西大同大学学报(社科版),2009(6):87-89.

ACase Study of the Combination Method of Complete Costing and Variable Costing

LIXiu-ying

(School of Trade,Shanxi Datong University,Datong Shanxi,037009)

This article analyzes the three application methods of the complete costingmethod and the variable costingmethod:single track system,double-track system,and the combination system,and puts forward the vieWthat the combination systeMismore scientific and reasonable,which could avoid repeated accounting and enable resource sharing,and it can also reduce accounting cost while satisfying the need for internalmanagementand for generating financial reports for other institutions.

complete costingmethod;variable costingmethod;Acombined systeM

F231

A

〔编辑 冯喜梅〕

1674-0882(2010)06-0082-03

2010-08-30

李秀英(1966-),女,山西大同人,硕士,副教授,研究方向:会计学。