论我国间接税对收入分配的影响

2010-10-23杜洪林

杜洪林

(中南财经政法大学,湖北武汉430073)

论我国间接税对收入分配的影响

杜洪林

(中南财经政法大学,湖北武汉430073)

政府应该充分发挥税收在二次分配中的调节作用,缩小收入分配差距,实现社会的和谐发展。因此,在前人研究的基础上,致力于分析我国间接税的设计机理,探讨间接税对收入分配的影响,认为当前我国税制的收入分配调节功能远没有充分发挥,以流转税为主体之一的税制设计甚至恶化了初次分配状况。提出政策建议,为税制的进一步改革提供一点启示。

间接税;收入分配;税收负担

关于税收调节收入分配功能的定位理论很多学者已经做了大量研究,如部分学者认为应该强化税收的调节收入分配功能,将税收调节功能融入税制体系建设,让税制体系真正发挥起调节贫富差距、构建和谐社会的重任[1]。部分学者认为我国个人收入差距的扩大,根本原因在于个人初次分配阶段上的不规范,税收调节只能是一种税后调节,因此,政府应将缩小收入差距的着力点放在调整和构建完善的个人收入初次分配体系上,只有在此基础上才可能建立稳固、有力的税收调节体系[2,3]。在间接税调节作用的实证分析方面也有许多的研究成果。如李绍荣通过实证分析,认为在我国现行经济制度和税收结构下,流转税、所得税、资源税的增加均会扩大资本所有者和劳动所有者市场收入的分配差距,而特定目的税和行为税份额的增加则会缩小资本所有者和劳动所有者市场收入的分配差距[4]。刘怡和聂海峰通过对城市住户资料的分析,认为我国当前以增值税、消费税、营业税等间接税为主体的税收体系,在一定程度上恶化了收入分配状况[5]。张阳运用一般均衡模型,计算了我国流转税税负在不同收入水平人群之间的归宿。认为流转税对市场活动征税,并不是对社会个人收入分配结果征税,因而流转税在社会经济运行中的调控作用主要体现在对经济运行的总量和结构的调节,并不对人们收入作出直接的调节,因此,流转税无法实现对社会收入分配中收入多的多征、收入少的少征的收入分配原则[6]。根据已有的研究成果,笔者重点研究流转税的设计机理和税负转嫁,以及流转税对中国居民收入差距的影响,并以湖北省某市的调查情况为例进行实证分析,以期为税制的改革提出一点建议。

一、流转税的收入调节功能

(一)增值税的收入调控功能

现行税收制度中,增值税已成为流转税的主要税种。增值税是对各类商品和劳务征收的税种,具有典型的税收中性的特征。从税收理论上讲,在社会经济调控中,增值税具有一定的累退性和难以防止税负转嫁的特性。税负转嫁是通过价格和产量的变动来完成的,这又与商品的供求弹性和需求弹性直接相关。一般来说,生活必需品的需求弹性较小,而奢侈品的需求弹性较大,这就决定了生活必需品的份额较大,而富裕阶层的收入用于生活必需品的份额则较小。征收增值税的实际结果,将是贫者的负担率更高而富裕的人负担率反而更低。因而这类具有累退性又易于税负转嫁的税种难以真正实现税收调节个人收入分配公平的原则。因此,增值税不论是由作为生产者的企业负担,还是由作为最终消费者的个人负担,一般都不具有直接调控个人收入分配差距的功能。

(二)增值税的税负转嫁

增值税的设计是一门聪明的艺术。设计者用最隐蔽的方式欺骗消费者,使得大家在缴税的同时都不会觉得痛苦。作为消费者会认为,缴税的主体是生产商和经销商,他们每一元钱的增值额都要缴纳17%的部分给国家。但事实是,税负仍然被绝大多数消费者承担了。在商品供给和需求量达到均衡水平Q,其价格P,如果对价格P按照r的税率征收一定的税款P*r后,将改变厂商和消费者的行为。

假设消费者的需求弹性为E1,厂商的供给弹性为E2,则有:需求弹性为

则有:ΔQ2=ΔP2/P*Q*E2

产品在征税之后,供给量和需求量通过自我调节一定会达到新的均衡水平,则有:

税收负担在厂商和消费者二者之间进行分配,则有:

联立上述四个式子可以得到以下结论:

消费者分配的税负为:

厂商分配的税负为:

根据以上结论分析,首先,由于税款的征收,导致了商品价格的上升,在厂商的供给弹性和消费者的需求弹性的作用下,供给量和需求量同时发生减少。一般来说,价格上升,消费量会减少;价格上升,供给量会增加,但是在这里供给量发生相反的情况。可以这样理解,对产品征税,相当于提高了产品的生产成本,而导致企业的利润下降。企业为了增加利润,采取减产的手段以提高产品的价格,因此,其供给量会下降。其次,对于产品征税之后,所征的税赋由厂商和消费者共同承担,厂商的税赋由消费者的弹性决定,而消费者的税赋由厂商决定。最后,需求弹性的大小还与消费者的收入有关,收入较高的消费者,弹性较小;收入偏低的消费者,弹性较大,价格的微弱上涨都可能对其消费行为产生较大的影响。

(三)增值税税负转嫁模式

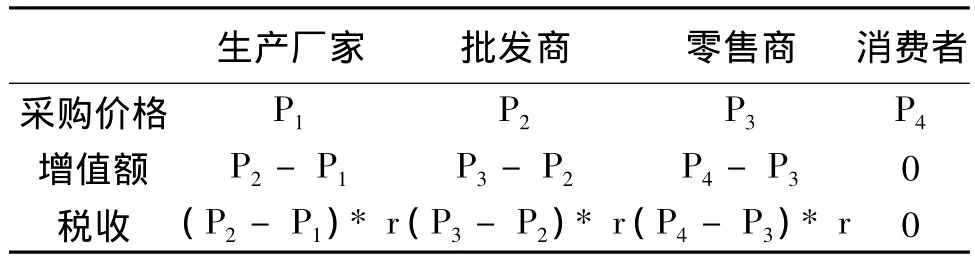

表1 增值税的产生与税收的缴纳

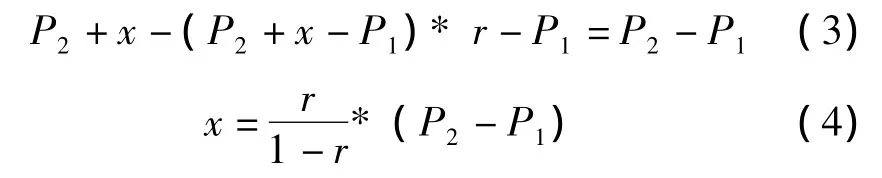

从表1中可以看出以生产厂家到批发商这个流通环节为例,每一件商品的出卖可以获利(P2-P1),但是征收(P2-P1)*r的税款之后,厂家的利润额下降,只能获得(P2-P1)*(1-r)的利润。为了维持厂家的利润水平,厂家会提高产品销售价格,设产品的价格提升幅度为x,涨价之后,新的价格水平扣除税赋和原材料采购成本,即为每件商品的利润。数学表示为:

对于(4)式,将x对r求导可得:

因此,厂家为了维持原有的利润水平,在征收一定的税赋之后,会提升产品的价格x,而不是以(P2-P1)的价位卖出。从(5)式中可以看出,x对r求导后是一个大于零的增函数,即税率越高,厂家就会制定出越高的价格,来转嫁税赋。

(四)消费税和营业税的收入调控功能

消费税的部分税目具备收入分配调节功能,如对一些奢侈品的征税等。消费者在购买奢侈品时,除了承担增值税外,还应额外承担一定金额的消费税。消费税的税负转嫁以及弹性分析都与上述增值税类似。因此,基于高收入者对弹性的低敏感性,为了更好地发挥消费税的收入调控功能,可以把一些奢侈消费品和奢侈消费行为纳入到增值税税目范围中来。不同收入群体由于不同的消费习惯,结果分担了不同的税负。

二、不同收入群体税收负担的实证分析

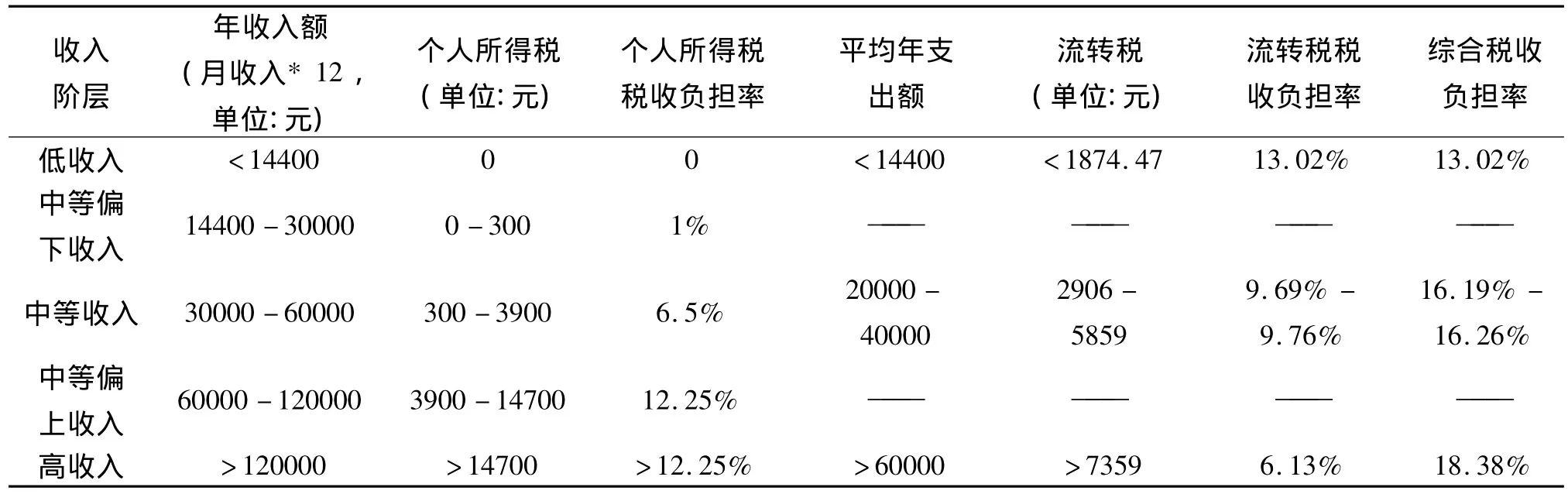

根据2008年度湖北省某市的居民收入和消费支出状况,将该市居民按照收入不同从低到高分为5组,分别考察其收入和消费情况、个人所得税、流转税等,从而可以计算综合税收负担的大小。

从表2中可以看出,对于个人所得税的税收负担率是逐渐变大,然而,对于流转税的税收负担率呈下降趋势,由低收入阶层的13.02%下降到高收入阶层的6.13%。这是因为随着收入的增加,居民的储蓄增加,即部分收入没有购买商品或服务,也就不需要缴纳流转税,从而使得流转税的税收负担下降,此种结论正有力地揭示出了增值税的累退性。其次,随着居民收入的增加,综合税负率在增加,由低收入阶层的13.02%上升到高收入阶层的18.38%,这主要是由于个税的超额累进税率导致的。

三、政策建议

第一,降低增值税部分税目的税率。在流转税的税负大部分转嫁到消费者的情况下,一般中低收入阶层承担了较重的税负,实际上把大部分利益留给企业,从而造成了初次分配状况的恶化。增值税的累退效应给我们的启示是降低部分生活必需品的税率水平,可以改善低收入阶层的福利。第二,继续发挥营业税的稳定功能。营业税涉及国民经济中第三产业这一广泛的领域。第三产业直接关系着城乡人民群众的日常生活,因而营业税的征税范围具有广泛性和普遍性。随着第三产业的不断发展,营业税的收入也将逐步增长。鉴于目前营业税税率设计的总体水平较低,对收入分配的影响不大,应继续发挥营业税的稳定功能和降低社会生产成本的功能。第三,扩大消费税的征税范围和力度。消费税是具备调节收入分配功能的一个重要潜力型税种,应该对此充分挖掘。通过分析了解,高收入群体对商品的价格弹性是低敏感的,可以适当扩大消费税的征税范围和力度,增加奢侈类商品和消费行为的征税力度。

表2 湖北省某市居民收入、消费与税收负担调查表(数据作者整理)

[1]万莹,史忠良.税收调节与收入分配:一个文献综述[J].山东大学学报(哲学社会科学版),2010,(1).

[2]刘尚希,应亚珍.个人所得税:如何发挥调节功能[J].税务研究,2004,(3).

[3]张文春.个人所得税与收入再分配[J].税务研究,2005,(11).

[4]李绍荣,耿莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005,(5).

[5]刘怡,聂海峰.间接税负担对收入分配的影响分析[J].经济研究,2004,(5).

[6]张阳.中国流转税税负归宿分析[J].财经论丛,2008,(5).

Abstract:In order to realize the harmonious development of society,The government should give full play to the allocation of tax revenue in the second regulation of to narrow the income distribution gap.Therefore,this article,on the basis of previous research,is to analyze the design of mechanism of the indirect tax on income distribution.In my opinion,the current distribution of our regulatory function of the tax is far from full.What’s more,as one subject of the turnover tax,the regime design even makes the initial distribution worse.Finally,this paper presents policy recommendations for further reform of tax system.

Key words:Indirect tax;Income redistribution;Tax burden

A Study of the Influence of indirect Tax on the Income Redistribution

DU Hong-lin

(Zhongnan University of Economics and Law,Wuhan 430074,China)

DF432

A

1008—4444(2010)03—0039—03

2010-04-08

河南省教育厅人文社会科学研究规划项目(2009-GH-059);国家级大学生创新性实验计划项目(091047609)。

杜洪林(1984—),男,河南信阳人,中南财经政法大学财税学院研究生。

(责任编辑:王晶)