基于供求视角的我国农村金融抑制问题研究

2010-09-06李婷婷

李婷婷

(郑州大学商学院,河南郑州450001)

基于供求视角的我国农村金融抑制问题研究

李婷婷

(郑州大学商学院,河南郑州450001)

我国农村金融抑制的原因,从供给角度来看,投资环境缺乏吸引力,缺乏完善的风险分担与补偿机制;从需求角度来看,贷款难压抑资金需求,传统习惯造成金融啄序。只有建立多层次农村金融供给体系,改善农村金融市场环境,才能缓解金融抑制。

农村金融;金融抑制;供求角度

一、农村金融抑制现状

(一)资金供给总量不足

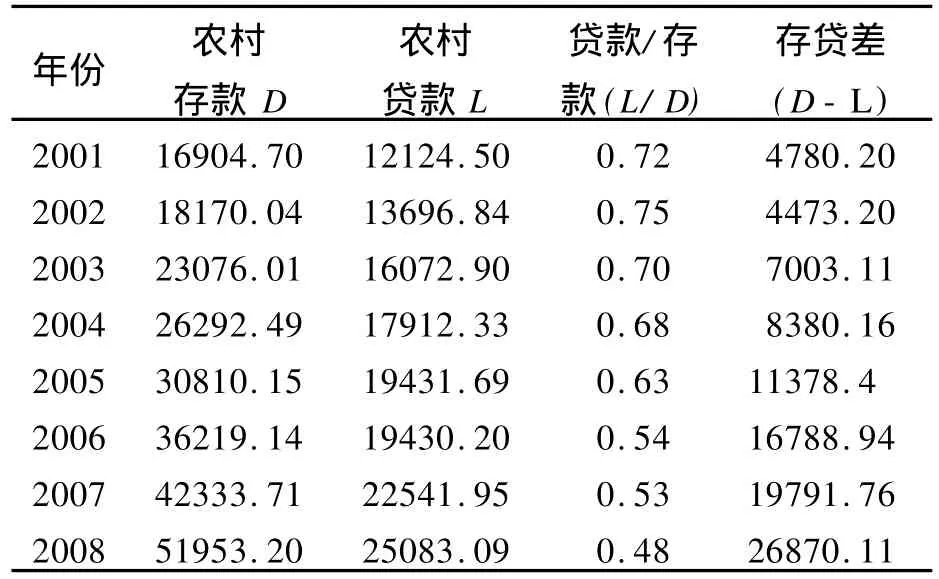

资金是农村经济发展的稀缺资源,理论研究中通常把存款视为资金的流出,贷款视为资金的流入,如表1所示,2001~2008年,农村地区存贷比一直小于0.75,存贷差规模持续增大,农村地区资金“失血”严重。金融机构把在农村地区吸收的大部分资金投放于城市,反而拉大了城乡发展的差距。

表1 农村存贷差 亿元

(二)服务机构覆盖率低

在近年的金融改革过程中,我国四大国有商业银行纷纷撤出比较落后的农村地区,根据中国人民银行调查统计司的数据显示,截至2006年末,全国金融机构覆盖率为88.4%,还有11.6%的地区没有金融机构,农村地区农村机构覆盖率低,使得农民无法享受普惠制金融服务,农村金融机构竞争不充分,资源配置现状仍有待改善。[1]

(三)金融产品与需求脱节

经过近三十年的发展,农业产业化水平不断提高,农民生活方式发生很大变革,衍生出了多层次多样化的金融需求。不同区域、不同行业、不同时期的服务需求各有不同。而大多数农村金融机构却依然经营着单调的存、贷、汇业务,根本不能满足日益增长的需求。比如农民需要银行卡只能在商业银行办理,使用很不方便;而基层网点极少提供理财产品,这与农民理财需求的增长也不相称。此外,现有金融产品还有不适应“三农”发展的地方,尤其是涉农贷款的期限结构不适应农村生产。农业化需要大量资金投入,而农信社贷款仍以短期贷款为主,短期贷款占当年贷款余额的比重都在60%左右;农信社还不能根据农业生产周期规律来合理安排贷款期限。农村金融服务缺乏创新,大大影响了发展进程。

二、农村金融抑制原因分析

(一)从供给角度

第一,投资环境缺乏吸引力。农村经济发展水平落后,抗风险能力弱。农业是弱质产业,生产周期长,技术相对落后,效益低下,投资农业常常不如投资第二、三产业回报高,这又与“盈利性”原则相悖;此外,农村地区难以取得规模效益,信息不对称导致较高的交易成本。因此,面对农村地区这块大蛋糕,金融机构往往“望而止步”。

第二,缺乏完善的风险分担与补偿机制。完善的风险分担与补偿机制是农村金融机构可持续发展的有效保证,就我国农村金融机构的实践来看,风险分担与补偿机制的不完善主要源于利率管制和保险缺位。利率是风险补偿的重要方式。在风险管理过程中,理应对高风险执行高利率,对低风险执行低利率。农业保险在风险分担和补偿中起很大作用,然而自1994年实行全面税制改革起,我国农业保险的险种、机构、保费收入不断萎缩,很多地方甚至停办了农业保险。由于我国的自然灾害频繁,农业损失严重,农业保险的赔付居高不下,保险公司不断提高保费标准,农民的需求受到抑制。保险功能的不完备进而加大了金融机构从事农村金融的风险,陷入了供给不足的恶性循环。

(二)从需求角度

第一,贷款难压抑资金需求。农村金融的需求主体分为农民和农村企业。偿还能力和信用担保状况是影响农民和农村企业金融需求能否得到满足的主要的原因。对于农民来说,收入主要来自农业生产和外出务工,不确定性较大,缺乏稳定的现金还款来源。金融机构通常还需要对农户进行信用评级,但农民难以找到合适的担保人,其拥有的财产普遍价值较低也难以成为抵押品,这都限制了农民的贷款需求。对于农村企业来说,大多数企业生产和经营管理水平低,财务制度不健全,经营的风险较大。金融机构由于对农村企业的经营状况、盈利能力和信用情况缺乏了解,缺乏对农村企业贷款的积极性;与国有大中型企业相比,农村企业贷款数额小,频度高,又增加了融资成本。所以,农村企业贷款难压制其对正规金融的资金需求。

第二,传统习惯造成金融啄序。在长期的发展过程中,农村也形成了自身传统的融资渠道和方式。农民的“啄序”一般是:在生产收入不足以维持生计时,先寻求非农收入(如外出务工)为主的家庭内源融资;如果仍然存在缺口,就在家庭圈内寻求“人情”借贷;再次,则寻求金融机构或者国家的信贷支持。

三、缓解金融抑制途径

(一)发展“供给创造需求”的新型金融服务模式

农村地区同时存在供给抑制和需求抑制,通过推出新产品,引导农民产生新的金融需求,可以促使农村金融尽快进入良性循环。金融机构要改善贷款服务,根据农业生产特点及借款人的实际需要灵活调整期限结构;在贷款方式上积极推行农户联保贷款等形式,最大限度满足“三农”融资的需要;在贷款程序上,进一步简化贷款手续,积极推广循环贷款等方式方便农民贷款。此外,根据农业产业化的特点,可采用以“订单农业”为基础的价值链融资方式,带动“公司+农户”、“公司+合作经济组织+农户”等不同模式的农业产业化发展,提高信贷资金的社会效益和自身效益。

(二)建立多层次农村金融供给体系

农村金融的需求日益多元化,与此对应则需要建立多层次的金融组织结构,各种金融机构发挥比较优势,各有侧重。农业发展银行应积极贯彻执行国家相关产业政策和区域发展政策,提高政策支农力度;农业银行要剥离政策性支农业务,成为全面支持“三农”的综合性商业银行,更好地提供综合性金融服务;邮政储蓄可以发挥城乡资金兑换优势,发展汇款、代理等中间业务,积极开展小额贷款业务,实现资金回流农村的目标;作为支农“主力军”,农信社需继续深化改革,提高资金供给效率和提高信贷管理水平;同时,鼓励发展适合农村需求特点的新型金融组织,如村镇银行、小额贷款公司和农村资金互助组织等,填补因商业银行战略调整所出现的服务空白,真正形成完善的政策金融、商业金融和合作金融相互配合、相互补充的组织体系。

(三)改善农村金融市场环境

一是放开市场竞争。要逐步开放农村金融市场,在严格监管、有效防范风险的前提下,允许和鼓励民间资本进入,创造竞争格局,提高金融效率。二是改善农村金融法制环境,加快制定和完善农村金融相关法律,明确各类农村金融机构的法律地位、监管责任和监管办法,并积极引导民间信贷合法化。三是完善农村金融风险分担和补偿机制。建立农村信贷保险制度,积极开发农贷损失补偿保险品种,对商业性保险公司给予相应的补贴、减免税等优惠政策,以降低农村金融机构的风险;建立有效的存款保险机制,消除政府承担隐性担保的责任,为稳定金融体系提供事后补救措施。

[1]中国人民银行调查统计司.金融统计分析报告(2009年第一季度)[R].北京:中国金融出版社,2009.

责任编辑 袁丽华 E2mail:yuanlh@yangtzeu.edu.cn

book=813,ebook=813

F832.0

A

1673-1395(2010)03-0153-02

20100320

李婷婷(1990—),女,河南周口人,学生。