上市公司分红能力的影响因素与计算

2010-09-02叶伟黄明凤

叶伟,黄明凤

上市公司分红能力的影响因素与计算

叶伟,黄明凤

以2008年重庆上市公司的年报数据为基础,分析了上市公司现金分红能力的影响因素。认为公司的净资产收益率、每股收益、每股公积金、平均主营业务收入、每股现金量等因素与公司现金分红能力直接相关。建立了计算上市公司分红能力的数学模型。

上市公司;分红能力;现金红利;因子分析;回归分析

上市公司发放现金红利,意味着公司有着较好的经营能力与赢利能力。没有赢利以及没有足够现金存量的公司是不可能发放现金红利的。有关研究表明,我国上市公司的现金股利、股票股利与下一年度的每股收益、净资产收益率成正相关关系。能够年年高比例派现的公司,其可持续发展能力也更强。一些高成长类的个股,其中不少业绩及股本均出现了大幅度的同步增长。

随着证券市场的不断完善,投资者逐步理性化,对上市公司的现金分红愈来愈关注。监管部门也在近年来推出了一系列政策规范上市公司的派现行为,如中国证监会发布的《关于修改上市公司现金分红若干规定的决定》,将上市公司申请再融资时的分红要求修改为:“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十。”

一、样本数据的收集及指标的选取

本文主要分析影响上市公司派现能力的因素构成。以每股派发的现金红利为因变量,以对该变量具有影响的因素为自变量,进行多元线性回归分析。然后,选取各变量系数显著的变量作为因子分析使用的变量。分析使用的样本选自2008年度深沪两市重庆板块的上市公司。为避免极端值对统计结果造成不利影响,剔除了以下公司数据:本年度为亏损而发放股利的公司、连续四年未派现的公司以及被特别处理的上市公司。

以下列9个因素为自变量:(1)总股本(X1);(2)总资产(X2);(3)平均每股主营业务收入(X3),这是衡量企业盈利质量的关键指标;(4)每股公积金(X4),这是公司未来扩张的物质基础,也是未来转赠红股的希望所在;(5)每股净资产(X5),它通常反映着公司创造利润的能力和抵御外来因素影响的能力;(6)净资产收益率(X6),它反映着企业的运营效果;(8)每股收益(X7),它代表着公司获利能力的强弱;(8)每股现金量(X8);(9)净资产增长率(X9),它反映股东权益的收益水平,指标值越高,说明投资带来的收益越高。样本数据来源于上市公司的2008年年报,如表1所示。

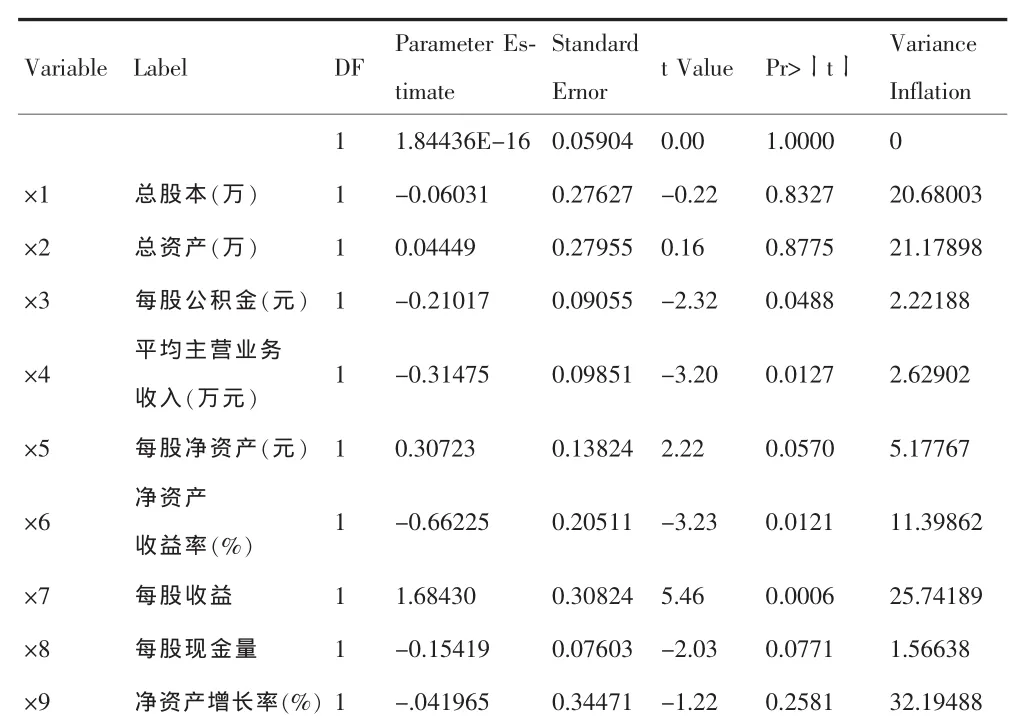

这些指标中,部分指标所表现的范围目的有重合或者影响很小,用以上所有的指标进行分析可能会导致结果偏差。因此,应用SAS9.10进行了多元回归分析,结果如表2。

表2 多元回归分析结果

表2中,X9,X2,X1,X7,X6的方差膨胀因子VIF值大于10,P值也不符合要求,但从常识可知,X7是不能剔除的。剔除X1,X2,X9之后,再进行回归分析。分析结果,平均每股主营业务收入(X3)、每股公积金(X4)、每股净资产(X5)、净资产收益率(X6)、每股收益(X7)、每股现金量(X8)的显著水平基本上都小于0.05,方差膨胀因子VIF值全部小于10。因此,可以认为所选指标是成功的,它们对上市公司现金红利派发有一定的影响。

表1 重庆上市公司的指标数据

二、因子分析与计算

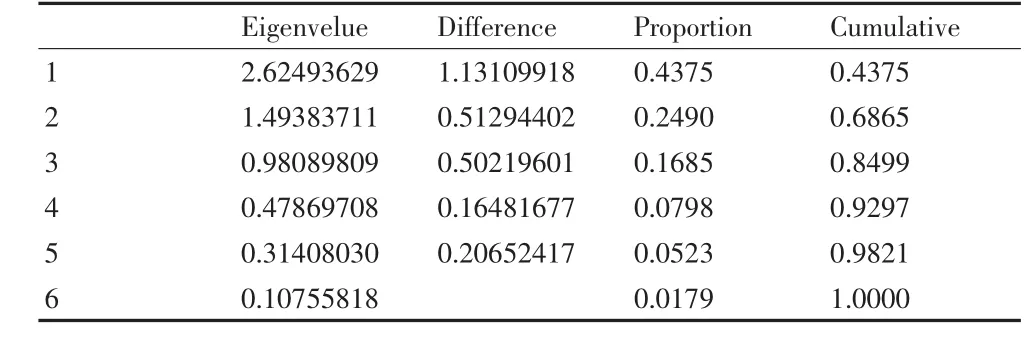

先将原始数据进行标准化处理,消除量纲的影响。接着计算相关系数矩阵。然后,根据因子分析的原理和上市公司的财务指标数据,得到各因子的特征值和方差贡献率,如表3所示。

表3 各因子特征值和方差贡献率

从表3可以看出,前4个主因子的方差贡献率占累计方差贡献率的93.15%。所以,前4个主因子便可以较好地代表原始指标的信息量。提取的4个主因子设为F1、F2、F3、F4,如表4。

表4 主因子的方差贡献率

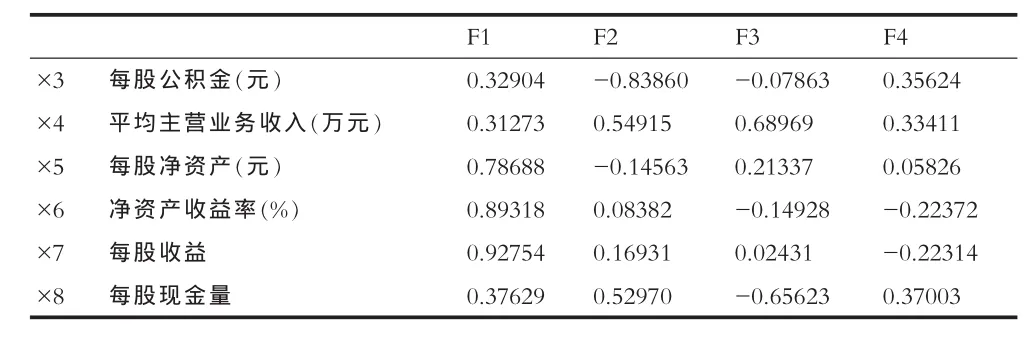

为了使主因子能够有更明确的含义,对原因子载荷矩阵进行最大方差旋转。旋转后因子载荷矩阵见表5。

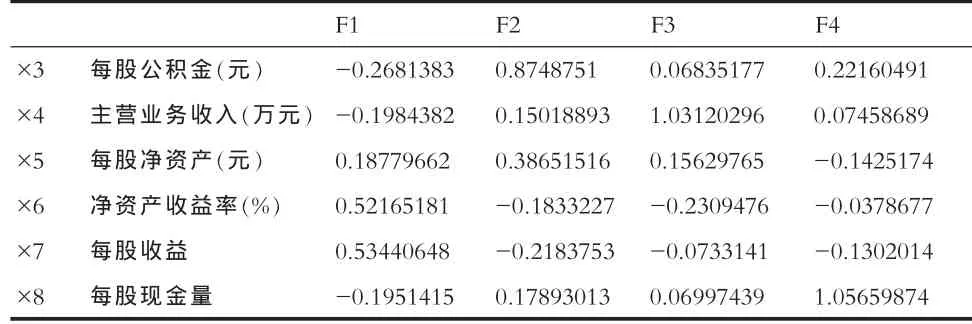

表5 因子载荷矩阵

从表5可知,F1在净资产收益率、每股收益上有较大的载荷,反映了公司的赢利能力,我们将其称之为赢利因子。F2在每股公积金上有较大的载荷,反映公司在发放股利上的一种积累,称为资产积累因子。F3在平均主营业务收入上有较大载荷,主营业务收入是衡量企业盈利质量的关键指标,因此把F3称为盈利质量因子。F4在每股现金量上有着较大的载荷,我们称之为现金因子。

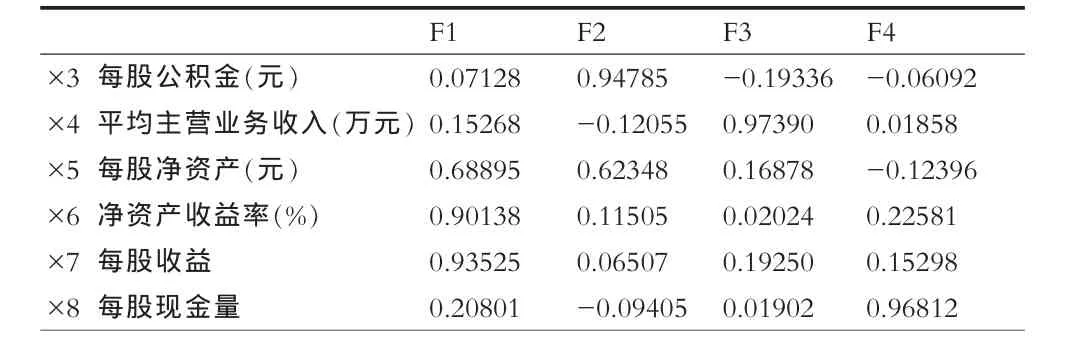

表6 因子得分

从表6中可以得出每个因子的得分系数:

得出综合因子F的得分系数方程:

F=2.1877704×F1+1.3220899×F2+1.0519542×F3+1.0274521×F4

三、实证分析及检验

计算得重庆上市公司派现能力的综合排名,见表7。

表7 重庆上市公司派现能力综合排名

通过以上分析,我们可以看到重庆市上市公司派发现金红利的得分排名是有效的,得分高的公司现金红利派发要比得分低的公司多。从表7中我们可以看到重庆百货居于首位,四维控股处于最末,这与实际情况是比较符合的。每股现金分红达到0.33元的华邦制药却排在重庆百货、建峰化工、宗申动力之后,这是由于本次计算时,只把现金分红纳入了计算范围,而派送与转赠的股票不在考虑之中。另外,某些现金分红少,也没有派发或者转赠股票的公司同样排在了前面,而既有现金分红,又有派发或者转赠股票的公司的排名却靠后,如三峡水利与重庆路桥,这与两家公司所处的行业有关。2008年是受金融危机影响十分严重的一年,用电量大幅下滑,从而导致电力行业收入不佳。重庆是一个年轻的直辖市,有着发达的公路交通网,而重庆路桥得益于这特有的地理优势。

四、结束语

通过对横截面数据使用多元回归分析的方法,确定影响上市公司现金红利发放的几个因素,以平均每股主营业务收入、每股公积金、每股净资产、净资产收益率、每股收益和每股现金量作为因子分析的变量。再通过因子分析,得出对上市公司派发现金股利产生重要影响的几个因子,即赢利因子、资产积累因子、盈利质量因子、现金因子。计算出了重庆18家上市公司在现金分红能力方面的综合得分,与2008年这些上市公司的分红派息公告对照,结果表明上述分析是有效的。

[1]刘文军,赵亚娟.中国上市公司派现送股与未来业绩关系的实证分析[J].财经论从,2005(1).

[2]张俊瑞,贾宗武,孙玉梅.上市公司盈利能力的因子分析[J].当代经济科学,2004(11).

[3]王文哲,李真燕.我国家电业上市公司竞争力的因子分析[J].价值工程,2005(3).

[4]魏刚.中国上市公司股票股利的实证分析[J].证券市场导报,2001(11).

book=78,ebook=171

F830.91

A

1673-1999(2010)11-0078-03

叶伟(1985-),男,重庆渝北人,石河子大学(新疆石河子831103)商学院硕士研究生;黄明凤(1966-),女,四川三台人,石河子大学商学院副教授,硕士生导师。

2010-02-09