高校融资租赁筹资的发展及其会计处理探究

2009-09-16郜林平杨梅菊

郜林平 杨梅菊

【摘要】 高等教育过急的大众化,加上央行金融政策的紧缩使负债累累的高校从银行贷款举步维艰,于是融资租赁成为高校一种新的筹资渠道,发展至今已形成新、旧两种模式,即由租赁公司直接购买资产、租赁公司委托高校购买资产和租赁公司出资于选定建筑商,并且均以高校为承租人三种旧模式;高校选定建筑商和经营承租商,租赁公司出资,并以经营商为承租人的新模式。本文在分析不同模式过程异同的基础上,就其会计处理方法进行了探讨。

【关键词】 高校;融资租赁;发展;租赁模式;会计处理

一、高校融资租赁筹资的发展与规范其会计处理的必要性

(一)高校融资租赁筹资的发展

我国的融资租赁业始于1981年,起步甚晚,其步入高校更晚,敦促其在高校迅速发展的直接原因是高等教育过急的大众化给高校带来的高负债率和央行金融政策从严的调整。据中科院发布的《2006:中国社会形势分析与预测》显示,2005年以前我国公办高校向银行贷款总额达到1 500亿元~2 000亿元。但是,央行从2004年开始连续调高存款准备金利率,并且从建设项目和贷款总量上加大对高校放款的限制。向银行贷款的举步维艰迫使高校开拓新的融资渠道,融资租赁业务因此跨进了高校的大门。融资租赁在高校已经走过和继续走着以下几个历程:

第一阶段,单纯为教学科研设备购置或更新而进行的融资租赁业务。20世纪90年代,我国高等教育的发展进入一个新的历史时期,1994年“211”工程的实施对高校的教学科研设备提出了新的要求。“211工程”所需建设资金采取国家、部门、地方和高等学校共同筹集的方式解决。为此,一些高校利用融资租赁筹资引进设备,迅速获得其使用权。同时,高教产业自身的盈利性使高校能定期支付租金,最终取得设备所有权。

第二阶段,在21世纪初的高校扩招、扩建过程中,被多数高校视作新筹资渠道的融资租赁业务。即高校对扩招中新建或扩建的教学楼、图书馆、学生公寓以及食堂、超市等建设项目,采用由租赁公司出资公开招聘建筑商为其代建,出租给学校使用,出租人按合同规定收取租金,期满取得所有权。

第三阶段,作为高校未来实现科研成果产业化过程中筹资渠道的融资租赁。作为一个国家文化领域的先导和新科研成果的产地,高校可选择具备产业化条件的科研成果,由投资公司通过生产要素租赁的方式为高校融资。高校为租赁物出具担保,并定期交纳租金。待承租期满后,由学校留购、续租租赁物,或无偿归高校所有。

(二)规范高校融资租赁会计处理的必要性

融资租赁步入高校,意味着由其产生的负债以及形成的资产必然成为高校会计核算的范畴,但不容乐观的是,至今为止,多数高校仍一直根据财预字(1998)105号《高等学校会计制度(试行)的规定》(以下称《规定》)进行融资租赁会计处理,其不合理性表现在:

1.会计要素的计量与确认已失真。按照《规定》,高校融资租入的固定资产按租赁协议确定的设备价款、运杂费、安装费等支出记账;按应付租金额借记“固定资产”,贷记“应付及暂存款”科目。支付租金时,按租金支付额冲减“应付及暂存款”,同时记入各类支出以及固定基金科目。其对资产价值的认定已违背了2006年第21号新企业会计准则(租赁)对固定资产的入账价值给予的新的界定,其造成与租赁相关的固定资产、固定基金会计要素以及设备购置费和利息费用等明细支出的计量与确认的失真。

2.会计核算与具体的租赁模式脱节。租赁是指在约定的期间内,出租人将资产使用权让与承租人,以获取租金的协议。承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。融资租赁,是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。融资租赁有直接租赁、杠杆租赁和回租租赁等常见类型。从高校融资租赁业务发展历程来看,不同的阶段融资租赁筹资的服务对象不同,进而形成不同的租赁类型和模式。为此,高校只有结合不同阶段租赁的特点,从分析高校融资租赁的主要的模式入手,规范融资租赁会计处理,才能准确确认融资租赁的费用支出,准确计量、记录固定资产价值。

二、高校融资租赁筹资的主要模式

按照高校的融资租赁业务涉及的合同关系人以及最终的承租人来分析,其已形成了以下常见的过程模式:

(一)涉及高校、供应商和租赁公司三方,以高校作为承租人的融资租赁

这种模式的过程是:租赁公司从供应商手中购买设备(建筑物或科研产品转化所需的生产要素)出租给高校——高校按期支付租金——期满产权移交高校。该模式体现出融资租赁筹资速度快、限制条件少,分期还本付息周期长,风险低的共性优势。并且高校购置的设备具有昂贵和专用性特点,非常适合采用融资租赁方式融资。

例1,2008年某高校购置图书馆电子阅览网络工程系统,已对开发商资历,阅览系统类型、功能、价格及售后服务项目提出要求。5月与某租赁公司达成协议:租赁公司根据要求购买网络工程,买价500万元,并由供应商负责安装、调试;租期三年,租金600万元,高校于每半年期初支付100万元。银行当年三年期贷款利率为7.47%;6月租赁公司付款,开发商将网络系统安装、调试成功,租赁公司出租给高校;高校按期支付租金,期满付款完毕,租赁公司转让所有权(见图1)。

(二)涉及高校、供应商和租赁公司三方,以高校作为受托人和承租人的融资租赁

该模式的过程是:租赁公司出资委托高校购买设备、已完工的建筑物等——高校按期付租金——期满资产产权移交高校。其优越性在于:高校既可采用分期付款的方式,又可延期支付一定的质保金(一般为工程款的5%~10%),以保证工程质量。

例2,某高校(同例1)购置图书馆电子阅览整体网络工程。不同之处在于租赁公司不直接与开发商见面,而是出资500万元,委托高校选择网络工程开发商购买并安装网络工程,商品的使用价值直接流向高校(见图2)。

(三)涉及高校、建筑商和租赁公司三方,以高校作为承租人的融资租赁

该模式下由租赁公司出资开发建设物——高校按期付租金——到期移交资产所有权。高校新校区教学楼、实验楼、图书馆等基建项目的筹建,多采取公开招标确定建设商,由租赁公司提供资金(租赁公司可一次性、分期付款,同时延期支付工程质保金)的模式。其优越性在于:通过公开招标,学校可选择资金实力强、技术先进和工程中标价较低的施工单位,由基建部门负责监督工程的施工进度及完工情况。

例3,某高校在2005年建筑新图书馆时,6月份与某融资公司签订合同,由租赁公司一次性向建筑商支付工程款6 000万元;2006年底工程峻工,次年初交付使用;高校于2005年7月按工程款的30%首付租金1 800万元(不计息),从2006年开始4年内分8次于期末支付租金共5 712万元,银行当年四年期贷款利率为5.85%,期满付款完毕租赁公司出让其所有权。

与图1相比,该模式一是将网络开发商换成了建筑商,二是商品的使用价值直接流向高校。

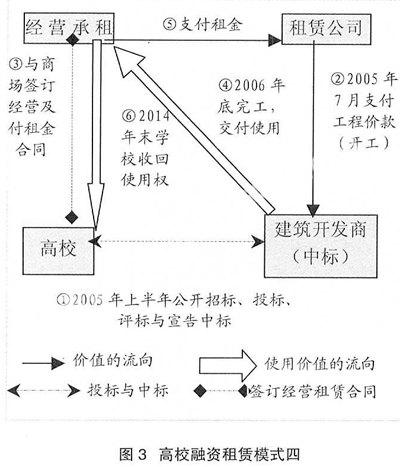

(四)涉及高校、建筑商、租赁公司和经营承租者四方,以经营者作为承租人的融资租赁

该模式在筹资与建造环节与模式三相同,在资产使用和租金支付环节,高校与另外的经济实体(以下称经营承租方)签订协议,允许经营承租方享有建筑物一定年限的使用权,并承担租金支付义务,期满学校收回资产及其所有权。其可行性在于:一方面为高校解决了大型基建项目(如学生公寓、食堂等)筹资以及资金偿付问题;另一方面由经营商替代高校后勤公司经营管理学生公寓、食堂等,节省了高校后勤公司必要的费用开支。该模式中建筑商与经营商常可由同一法人承揽。目前该模式又有了新的发展:租赁方、建筑商和经营承租方三者合一,形成了BOT经营模式,“其内容主要指公共项目‘建设—经营—移交(Build-Operate-Transfer)运营模式的简称。”

例4,假如例3中的建筑物为大学生公寓,造价6 000万元,期望报酬率为15%,通过融资租赁筹资,由租赁公司向中标的开发商提供资金。同时该校又与该开发商签订协议,允许其自公寓交付使用日(2006年底)起拥有该公寓8年的经营权,并代偿租赁合同中的所有租金。学校在公寓交付使用日首付住宿费1 000万元,在其后8年,每年分两次给付代收的学生住宿费896万元(见图3)。

三、高校融资租赁筹资的会计处理

2006年新《企业会计准则第21号——租赁》第十一条对固定资产的入账价值给予了新的界定,“在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入账价值,其差额作为未确认融资费用。”同时,第十二条又规定:“承租人在计算最低租赁付款额的现值时,能够取得出租人租赁内含利率的,应当采用租赁内含利率作为折现率;否则,应当采用租赁合同规定的利率作为折现率。承租人无法取得出租人的租赁内含利率且租赁合同没有规定利率的,应采用同期银行贷款利率作为折现率。”

为此,笔者认为,高校在会计处理上应根据新准则对旧会计制度做出相关的修订,在“固定资产”科目下增设“融资租入固定资产”二级科目;由于高校尚设立待摊费用类的会计科目和资产负债表项目,因此,可在“应收及暂付款”科目下增设“未确认融资费用”二级科目,并“在租赁期内各个期间进行分摊”。具体处理如下:

(一)例1会计处理(分录均以万元作单位)

1.租入该系统时,最低租赁付款额现值为548万元①,高于其公允价值500万元,应按500万元入账:

借:固定资产——融资租入固定资产 500

应收及暂付款——未确认融资费用 100

贷:应付及暂存款600

2.每半年付租金100万元时:

借:应付及暂存款100

贷:银行存款 100

同时,

借:教育事业支出——利息费用 16.67②

贷:应收及暂付款——未确认融资费用16.67

借:教育事业支出——设备购置费 83.33③)

贷:固定基金83.34

3.租期期满,认证资产所有权时:

借:固定资产——专用设备500

贷:固定资产——融资租入固定资产500

(二)例2会计处理

由于涉及质保金核算,应在“应付及暂存款”一级科目下设明细科目。

1.收到租赁公司给付500万元工程款时:

借:银行存款500

贷:应付及暂存款——①代购网络工程款 500

2.支付开发商工程款500万元,并按5%扣留工程质保金,待试运行正常(一年)后支付:

借:应付及暂存款——①代购网络工程款500

贷:应付及暂存款——②网络工程质保金 25

银行存款 475

3.开发商按时交货,并安装、调试成功时:

借:固定资产——融资租入固定资产500

应收及暂付款——未确认融资费用100

贷:应付及暂存款——③应付融资租赁款600

4.以后3年内每半年支付租金时:

借:应付及暂存款——③应付融资租赁款 100

贷:银行存款 100

(利息费用摊销及购置费确认同上分录2)

5.租期届满认证所有权时,同例1分录3。

6.系统工作正常,第二年退付开发商质保金:

借:应付及暂存款——②网络工程质保金25

贷:银行存款 25

(三)例3会计处理

与例1相比,不同之处在于增加了在建工程价值计量与确认。

1.2005年租赁公司一次支付开发商6 000万元工程款时,高校不做会计处理。

2.2005年7月租赁开始日,最低租赁付款额现值为6 830万元④,高于资产的公允价值6 000万元,按6 000万元确认在建工程价值。

借:固定资产——在建融资租入房屋及建筑物6 000

应收及暂付款——未确认融资费用1 512

贷:应付及暂存款 7 512

3.2005年7月首付租金时:

借:应付及暂存款 1 800

贷:银行存款1 800

同时,借:教育事业支出——设备购置费1 800

贷:固定基金1 800

4.剩余租金5 712万元从2006年初到2009年末,每半年末付租金714万元:

借:应付及暂存款 714

贷:银行存款714

同时,借:教育事业支出——利息费用 189⑤

贷:应收及暂付款——未确认融资费用189

借:教育事业支出——设备购置费 525⑥

贷:固定基金 525

5.2006年末工程完工时:

借:固定资产——融资租入房屋及建筑物6 000

贷:固定资产——在建融资租入房屋及建筑物6 000

6.期满确认所有权时:

借:固定资产——房屋及建筑物 6 000

贷:固定资产——融资租入房屋及建筑物6 000

(四)例4会计处理

该例中高校虽未充当融资租赁承租人,但并不是无偿的,因为它放弃了合同规定期内对新资产的使用权及其收益权,因此会计处理中应以此权利的损失计量资产的价值以及相关的费用。

1.2005年租赁公司支付开发商6 000万元工程款,以及承租商按合同约定向租赁公司分期支付租金时,高校不做会计处理。

2.2006年末公寓投入使用日,最低租赁付款额现值为5 106万元⑦,低于资产的公允价值6 000万元,高校按5 106万元入账。

借:固定资产——融资租入房屋及建筑物 5 106

应收及暂付款——未确认融资费用3 062

贷:应付及暂存款——代收住宿费8 168

3.高校首付开发商住宿费时:

借:应付及暂存款——代收住宿费 1 000

贷:银行存款 1 000

同时,借:教育事业支出——设备购置费 1 000

贷:固定基金1 000

4.从2007年开始,在以后8年内每半年高校给付开发商住宿费时:

借:应付及暂存款——代收住宿费448

贷:银行存款 448

同时,借:教育事业支出——利息费用191.38⑧

贷:应收及暂付款——未确认融资费用191.38

借:教育事业支出——设备购置费 256.62⑨

贷:固定基金 256.62

5.2014年末收回所有权及使用权时:

借:固定资产——房屋及建筑物 5 106

贷:固定基金——融资租入房屋及建筑物 5 106 ●

【主要参考文献】

[1] 黄洁.中国高校贷款规模逾4000亿破产隐患凸显[N].中国青年报,2007-03-09.

[2] 内蒙古大学党委宣传部.“211工程”简介[DB/OL].内蒙古大学.http://ndnews.imu.edu.cn/xxgl/211gongch.htm.

[3] 吴冬才,王美燕. 高校运用融资租赁筹集资金的探讨[J].事业财会,2005(5).

[4] 财政部.2006新企业会计准则第21号——租赁[M].2006.

[5] 张学军.浅谈租凭融资在高校中的运用及其操作[J].工业技术经济,2004,23(5):441.

[6] 江跃龙.高校基础设施BOT项目融资的几个问题[DB/OL].中国项目管理资源网,2006-08-14.http://blog.icxo.com/read.jsp?aid=34643.