供销合作社参与农村金融创新研究

2009-06-30王建花

王建花

提要供销合作社是农民的合作经济组织,银监会放宽农村金融准入政策,为供销合作社的职能定位开辟了新的方向,也为供销合作社参与农村金融创新提供了发展空间和机遇。本文从分析供销合作社自身存在的优势出发,结合临沂市河东区供销合作社参与农村金融创新的基本情况以及现行金融政策,提出供销合作社参与农村金融创新的模式选择。

关键词:供销合作社;农村金融创新;模式选择

中图分类号:F83文献标识码:A

党的十七届三中全会提出“创新农村金融体制,放宽农村金融准入政策,加快建立商业性金融、合作性金融、政策性金融相结合”的农村金融体系,对于激活农村金融市场、完善农村金融服务体系和改善农村经济状况产生了积极影响。供销合作社也在这一过程中重新对其职能进行了科学定位,参与到农村新型金融服务体系的创建中,发挥了极其重要的作用。

一、供销合作社参与农村金融创新的优势

供销合作社是我国的农民合作经济组织。供销合作社长期扎根于农村,活跃在城乡之间,为促进农村地区的经济发展发挥了重要作用。供销合作社,尤其是基层供销社作为一种具有为农服务天然使命的组织资源,有其独特的优势和现实价值。

(一)供销合作社拥有多年形成的经营网络资源,以及与之相配套的场地和设施等物质资产。供销合作社经过多年的改革和发展,已经形成了一个庞大的组织体系。中华全国供销合作社是领导机构,在省、市、县有合作社的各级联合社。截至2005年末,全国供销社系统有省级社31个,市级社342个,县级社2,366个;在乡镇有2.6万个基层社。在这个组织体系中还包含着数量居多的龙头企业、农产品行业协会等。供销合作社系统通过积累,还拥有一定的物质资产资源,具有一定的经济实力。

(二)供销合作社的人力资源弥补了农民自身存在的缺陷。供销合作社具有一定数量擅长流通、营销和管理的人才。他们利用供销合作社的网络资源平台,能够收集到大量的、丰富的市场信息,并对收集到的信息进行整合分析,反馈到农民手中,使交易渠道畅通,并拓宽了市场空间,减少交易成本,在很大程度上克服了农民在获取和分析市场信息、市场营销以及抵御市场风险等方面的不足。

(三)供销合作社与农民之间的密切关系和品牌优势。供销合作社的职工长期工作在农村,有较熟悉的地缘、血缘和人缘关系;供销合作社职工有丰富的采购、加工储运、管理等经验,帮助农民销售农副产品,为农民的生产和生活提供服务,在此基础上和农民建立了相互信任的关系,也为供销合作社创立了一定的品牌优势。

二、河东区供销合作社参与农村金融创新的基本情况

河东区供销合作社参与农村金融创新,初步形成了当地农村资金互助网络体系。该体系利用山东亿嘉担保有限公司具备投资资格和专业合作社内部资金互助的条件,发展社员入股开展合作经济组织之间的资金互助业务,目前已发展社员1,016户,募集互助资金2,575万元,发放助农增收互助金508万元。促进当地农村经济由传统的生产模式逐渐形成了产业化发展。这主要依赖于两个平台的建设:

第一,山东亿嘉担保有限公司的设立。山东亿嘉担保有限公司成立于2006年6月,由河东区供销社发起,联合会成员参股、系统内干部职工入股成立,设立业务部、财务部、管理资产部和行政部,注册资本3,000万元,目前到位资金2,000多万元。2007年担保投资3亿元,取得了良好的经济效益和社会效益。

该公司主要以自有资金为会员提供信用担保投资服务,指导和监督全区专业合作社资金互助运作、吸纳专业合作社富余互助资金,在合作经济组织成员之间进行资金调剂使用。公司建立健全了完善的规章制度、投资规程,采取事前调查评估、事中跟踪监控、事后追偿与处置的动态监控、风险预警机制,确保资金安全。担保公司的投资经营业务与专业合作社内部资金互助、资金调剂有机结合,发挥了蓄水池、调节器的作用,初步形成了资金互助网络体系,增强了农村合作经济组织联合会的向心力、凝聚力。以信用合作带动生产经营合作,促进了合作经济服务体系建设;生产经营的合作,又支撑了信用合作体系建设。

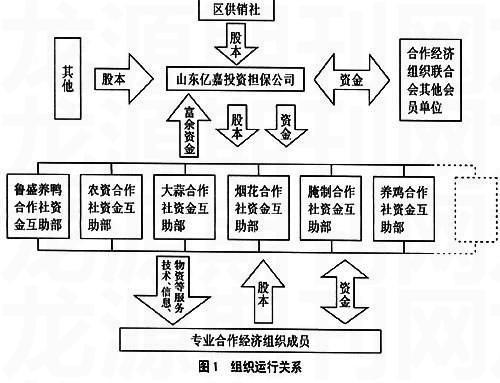

第二,专业合作社内部的资金互助。专业合作社内部资金互助是对专业合作社内部社员生产、加工、种植、养殖等缺乏发展资金给予扶持与调剂。专业合作社互助资金除农民社员入股外,河东区供销社参股进行指导管理,山东亿嘉担保有限公司入股参与经营和监督管理。(图1)

专业合作社社员有股东社员和普通社员两种。股东社员不得退社,承担经营风险,享受经营成果;普通社员入社自愿,退社自由,不参与分红,只领取股息。入社资金用于专业合作社经营业务自用和向社员发放助农增收互助金,每户社员可享受限额5万元的互助金,贷款手续简便,利率与信用社相同。专业合作社的富余资金,由亿嘉担保公司在合作经济组织之间进行调剂使用,风险由担保公司承担,专业合作社获取固定收益,确保合作社的稳步发展。目前,7个专业合作社已发展社员1,016户,募集互助资金2,575万元,发放助农增收互助金508万元。

专业合作社通过开展内部资金互助,既满足了专业经营发展需要,方便了入社社员的资金需求,又解决了担保公司调剂资金不足的问题,担保公司的经营业务与合作社资金互助、资金调剂有机地结合,初步形成了资金互助网络体系,同时也增强了农村合作经济组织联合会的向心力、凝聚力。

三、供销合作社参与农村金融创新的模式选择

(一)组建投资担保公司。这种模式与河东区供销社采取的模式基本相同,由供销社牵头成立投资担保公司,具体的运作方式是:担保公司把注册资金存入农村信用社或其他银行,并以此为担保金,获得信用社或其他银行的贷款,信用社或其他银行对担保公司推荐的专业合作社和农户提供融资服务,解决部分农民融资难的问题。该模式在全国试点省份已取得了显著成效。全系统共成立农信担保公司38家,注册资本金4.5亿元,其中供销社入股比例占49.6%,为各类涉农经济组织和农户提供担保业务5,213笔,担保额约18.3亿元。

(二)引导农村资金互助。这种模式是由供销社引导专业合作社社员以合作社为依托开展资金互助合作。主要有两种方式:一种是专业合作社内部社员之间的资金互助。专业合作社社员利用生产、加工和销售各环节的季节差异,在会员之间办理短期的小额资金互助。山东临沂市河东区专业合作社之间的资金互助就是采用的这种方式;另一种方式就是由供销社成立资金互助社,农户和农村中小企业在自愿的基础上入股。资金互助社为社员提供担保贷款,根据贷款的额度大小确定由多少社员为贷款提供担保,按期偿还贷款的,给予担保人一定的奖励。山东临沂市沂水县姚子店镇供销社就是采用这种方式。成立以来,已经为社员提供22笔资金互助业务,累计互助金额83.7万元。

(三)农民合作组织+供销社+农村信用社的“三位一体”模式。这种模式主要是依靠三者各自的优势和三者之间的分工协作实现融资需求。农村合作组织依靠农业信息和技术进行标准化生产,供销社发挥其流通网络优势提供优质的销售服务,农村信用社为农村合作组织成员提供融资支持。

(四)参与村镇银行建设。供销社参与村镇银行的建设,不仅可以为农村地区提供融资服务,还为供销社的发展提供了金融支持,完善了农业社会化服务体系。供销社长期扎根于农村地区,熟悉农村和农业的生产和经营,自身具备的优势同组建的村镇银行形成互补关系。目前,供销社系统参与组建的村镇银行有2家。

(五)参与农村信用社改革。为适应农村经济的发展,农村信用社结合自身存在的问题进行了一系列的改革,供销合作社可以抓住机遇参与到其中。在产权方面,供销合作社可以出资入股;在经营方面,推广供销合作社+农村信用社+担保公司+农户“四位一体”的模式。

(作者单位:山东经贸职业学院)

主要参考文献:

[1]朱建文.基于供销社回归“三农”的必要性、可行性及其对策研究[J].经济问题探索,2007.9.

[2]安建明,霍学喜,刘瑜.我国农村市场中介组织发展模式研究[J].生产力研究,2007.15.

[3]邹辉.供销社构建农资物流配送中心可行性研究[J].内蒙古农业大学学报,2008.2.