航空业:这个冬天有点冷

2009-03-10毅凯

毅 凯

国际航空运输协会报告指出,全球金融危机的“多米诺骨牌”效应让航空业的市场大环境越来越糟,2009年预期货运量减少5%。

国际航空运输协会在近期的一项声明中指出,受全球金融危机的影响,全球航空业的危机日益加剧。尽管对航空业巨大影响的油价已经跌破50美元一桶,但世界主要地区的金融体系如“多米诺骨牌”式倒塌反而让航空业的市场大环境越来越糟:经济衰退使2009年的客运量预期减少3%,货运量减少5%,营业收入减少约6%,许多航空承运人已经被拖得筋疲力尽,感叹“这个冬天除了冷,还是冷”。

真正的“双管齐下”

先前,考虑到不断上涨的石油及航空燃料价格,业界分析师预计将会有50亿美元的净利润损失,美国一些航空公司纷纷削减其未来的运力计划。然而,突如其来的“金融海啸”,以及油价从最初的百元以上一直跌到几十美元,这些不确定因素不断以各种方式侵蚀航空业本身就很微薄的利润。据国际航空运输协会预测,欧洲和亚洲的航空业至少会有10亿美元的损失,甚至会更多。不过,美国却因先前某些举措而因祸得福,运力削减,再加上燃油价格降低使得美国航空业在2009年有可能会盈利。

但是,就2008年来看,全球航空业的日子并不是很好过。虽然在上半年,航空客运和货运市场都表现十分不错,直到出现金融海啸,两大市场出现“双管齐下”的局面。特别是货运市场受到的冲击最为严重,仅10月份就减少了近8%的业务;而客运市场的“萧条”形成得相对滞后,到10月底,市场缩水接近2%。此外,燃油问题也将航空公司折磨得痛苦不堪。航空燃料价格从90美元一桶飙升至7月份180美元一桶的新高,而航空公司不得不为这高额的燃料成本买单(380亿美元)。因此,大多数航空承运人将部分的成本压力转嫁到客户头上,通过‘燃油附加费”的方式提高运价。加之美国房地产市场走低、信用危机等问题已经让消费者及游客对美国的信心大打折扣,航空货运和客运步入下行通道的趋势已成定局。

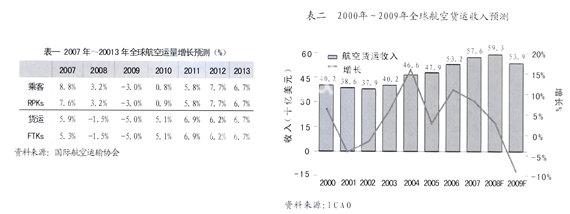

此外,航空运量和运力因受到经济衰退的影响,先前做出的预测也有所调整。美国部分航空公司已经宣布在2009年前将国内运力削减10%左右,但实际上,运力削减计划的重点却集中在国际航线。在其他某些地区,削减运力计划不断“流产”,如欧洲就面临空港拥塞问题,若运力削减将会使问题更加严重;而在亚洲和中东地区,由于缺乏新进市场的飞机,根本无多余运力可减。由此可以得出这样一个结论:运量下滑速度将会超过运力(除美国)。这也将给航空公司盈利带来巨大的压力。(见表一)

航空货运面临生存困境

随着世界贸易流量不断下滑,航空货运面临着极其严峻的生存困境,预计2009年将会出现最为严重的“全球贸易缩水”,部分地区航空货运承运人有可能会面临无货可运的局面。特别是那些发展中国家,由于抵御风险能力较弱,这些地区航空货运业受到冲击也会比较大,但考虑2009年以后国际FTKs(每公里、每个空乘旅客的收入指标)逐步走暖,发展中国家航空货运的增长速度有可能超过发达国家。

不过,航空货运收入下滑的趋势已经十分明显。由于燃油附加费平衡了部分承运人的经营成本,但2008年的收入高点也只是暂时,在燃油价格波动及货源减少的影响下,2009年将可能出现急速降低的情况。可以看到,2007年美国整体的国内航空货运量只相当于2000年的水平。一些航空货运承运人已经开始犯难,如历经七年经营的Kitty Hawk,因美国国内货运市场需求疲软,已于2007年10月底关闭;就连物流巨头DHL也已决定放弃在美国市场的盈利计划,而联邦快递和UPS也调低了对美国国内航空货运市场增长的预期。然而,有些业界人士认为国际航空货运的增长前景比美国国内更具”光明”,但就目前来看并非如此,以美国西北航空公司为例,仅2007年第三季度,该公司的货运收益已经下降7.3%,货运收入也减少4200万美元。(见表二)

如何才能重拾信心

据最近对全球主要航空公司的调查显示,航空业延续了2008年前两季度的下滑趋势,业内对第三季度及未来的商业信心指数急剧下挫。只有10%的受访者预期未来的一年利润会上升,多达70%的人则预期会进一步下滑。其中,燃油价格的波动是影响航空业商业信心指数下跌的重要成因,同时,也有来自其它方面的影响,如航空公司预期市场需求疲软以及航空市场竞争日益加剧。

但是,航空客运的颓废之势显得难以扭转,“911恐怖事件”使来往于美国的乘客大幅减少,而中国的地震以及金融危机也使人们乘飞机出行的频率降低。因此,航空公司为了提高整个行业的“人气”,大打“扩大规模、摊薄成本、低廉票价”,希望能够以低票价吸引更多的乘客。而中国的春秋航空在这方面做出了典范。由此来看,要想熬过这场“严冬”,航空公司就要在成本上多花些心思。

不过,航空设备供应商却对航空业的未来市场表现出乐观态度。特别是对货运行业非常看好,全球大型飞机制造商波音公司的相关负责人表示:“航空货运是航空服务自由化程度最佳体现,是推动经济增长的因素之一。全球范围内,虽然航空货运只占货物运输总吨位的2%,其承载的价值却超过了40%,而且该比例在不断增加。今后将有75%的客机会被改装为货机。”根据波音的预测,全球货运机队规模在2 O年内将由1950架增至3890架,大型货机(如波音747和777)将在整个机队所占的比例将由目前的26%增至35%,并提供总运力的74%。并且在未来20年内,全球航空货运将以每年5.8%的速度增长。预计到2027年,全球航空货运量将增至现在的3倍。

亚洲能否成为“避风港”

当大家将关注点集中在“金融海啸”上时,许多航空公司已经在寻找新的市场机遇,而亚洲似乎成为它们下一步的战略目标。亚洲地区航空运力的持续增加,以及新航线的开通为全球航空业的发展提供一剂强心针,对美国经济放缓和数条航线竞争局面所带来的负面影响有所缓解。据国际航空运输协会分析认为:“亚洲航空货运市场的增长将继续在全球货运航线上独占鳌头,而中国国内及亚洲内部市场将分别以每年9.9%和8.1%的速度增长,与亚洲相关的市场的增长率将超过全球平均水平。”

值得注意的是,中国作为亚洲地区重要的经济增长力量,有责任推动该地区航空业的发展。据悉,中国政府已经起草了“全国航空货运业及基础设施长期发展规划”,计划在2020年之前投入640亿美元,新建97个机场、整合小型机场,并升级主要枢纽机场的设施。并且,中国和日本、韩国也确立在运输与物流上合作的三大目标,即“建立无缝物流系统、发展环境友好型物流业、物流安全与高效的平衡”等,合作范围有望扩大到航空物流领域。

然而,作为全球经济一体化中的一个重要组成部分,亚洲并非完全独立。从内部来看,中国在2008年的地震灾害,以及日本的经济滑坡等因素使亚洲航空货运量缩水近0.5%;而从外部来看,美元的疲软给美国航空公司带来了一定优势,因此在跨太平洋市场上,亚洲航空公司与美国航空公司竞争的时候显得有些底气不足,加之又受到汇率的影响,亚洲航空公司在汇兑收益上大幅下滑,有的公司甚至在剔除本币升值后的利润为负增长。并且,这些薄弱点还表现在亚洲航空公司的揽活能力上,如同国际客运一样,国际航空货运从国内到国外航段的舱位使用率还算可以,但从国外飞回国内的航段就很难载到货。事实上,国际航空货运的这种尴尬情况存在已久,受制于亚洲地区航空公司在国外的揽货能力不足,没有建立良好网络等问题,回程货源少的状况短期内难以改变。

除此之外,燃油问题一直是航空公司的“软肋”,据相关研究显示,目前燃油成本在航空货运总成本中的比例大约是40%,而如今中国国内较高的航油价格和国际货运的衰退都对国际航空货运造成压力。据某航空公司管理人员表示:“油价变动对货运航空公司来说最为敏感,为应对这些问题,公司将积极采取其他方面的成本控制措施,比如说积极优化航线,在油价增长过快的情况下,不排除以‘湿租方式将部分运力投放国外市场。”但不管怎样,亚洲能否真的如航空公司的预期那样,成为此次危机下全球航空业的“避风港”还有待时间来证实。