日本经济高速增长时期的引擎

2008-10-24额尔敦

额尔敦

战后的日本经济的发展经历了几个时期,在其高速增长时期,GDP的年均增长率竟达到9.7%,是什么造就了经济如此高速的增长?本文仅从投资的角度,结合相关理论,对上述问题进行研究和解释,揭示了投资对该时期日本经济增长的重要作用。

对于战后的日本经济而言,在经历10年左右的恢复期之后,20世纪50年代中期开始,日本经济进入了以实现国民经济现代化为中心的高速增长时期(1955年—1973年),据统计,在1956年至1973年的18年间,日本经济年平均增长率为9.7%, 1966年至1970年的5年间平均增长率达11.6%,在实现国民经济现代化中具有关键意义的60年代,日本经济的年平均增长更高达11.1%。造就如此高的经济增长率的原因是多方面的,本文仅对投资因素进行分析。

国民收入倍增计划的由来及实施情况

对于日本经济不难看出,从战后的经济复兴到经济高速增长时期再到稳定增长时期,投资一直带动着经济强劲的发展势头,Nakamura在他的《战后日本经济》中指出,上世纪60年代日本经济增长的主要来源并不是出口,而是投资,其中不乏政府的财政支出及民间的设备投资。

(一)下村治的“设备投资的产出系数理论”

经济复兴时期,为了配合“倾斜生产方式”日本政府对重点部门实施价格补贴,设立了“复兴金融金库”,为重点产业部门的发展提供了资金支持;进入经济高速增长时期,投资在经济中的作用愈加明显,该时期的经济增长是以投资为主导的经济增长,迅速增长的民间企业设备投资成为经济高速增长的动力,甚至由于技术引进而导致了设备投资的迅速增长,出现了所谓的“投资呼喊投资的热潮”。这种以投资带动经济增长行为并非非理性的,而是有一定的理论引导,这就是下村治的“设备投资的产出系数理论”。

下村治将其增长理论写入论文《经济变动的指数分析》,将凯恩斯的指数理论表述为:投资增大→总需求增加→生产扩大→所得增加,用数学公式表示的话。这就是说所得的增加是投资的四倍。池田内阁成立以后将下村治的理论运用到国民经济发展中去,由下村治通过整理1951至1959年度已知的经济指标,如设备投资、国民生产总值、国民生产总值增长率等完成了对1960至1970的经济增长率的预测,下表即为对国名生产总值的预测(见表一)

表一1960-1969日本经济名义及实际增长率

资料来源:《日本史》第三篇 “高速增长时期”

如表一所示,只要60年代上半期的年增长率保持在11%,7年后国名生产总值即可翻番,即国名收入倍增。

(二) 池田首相的国民收入倍增计划

池田内阁于1960年12月27号正式通过了《国民收入倍增计划》,为了实现这一计划,池田内阁都制定庞大的财政预算以扩大积累。“它使日本国民经济进入了有意识的、真正的高速发展阶段”。1

国民收入倍增计划的主要内容是:

①充实社会资本。

②产业结构高度化,提高高生产率部门在产业中的比重。

③促进对外贸易和国际经济合作。

④培训人才,振兴科学技术 。

⑤缓和二重结构,确保社会安定。这一计划的主要目的在于,使经济达到极大的增长,提高人民的生活水平以及实现充分就业,消除日本经济所具有的经济结构不平衡状况;其具体目的是 10 年后实现国民生产总值及人均国民收入增长1倍以上。这一计划规定:国民生产总值和国民收入年平均增长速度为7.8%,人均国民收入年平均增长速度为6.9%。

国民收入倍增计划在日本实施的结果是,国民生产总值和国民收入的实际年平均增长率达到11.6%和11.5%,超过计划规定的目标;实施计划的第七年,便实现了国民收入增长1倍;人均国民收入按市场价格计算,从1960年的395美元,增加到1970年的1592美元;10年间实际工资平均增长83% 。1970年该计划完成之时,日本的国民生产总值已先后超过法国和德国,仅次于美国跃居世界第二位。但是,通货膨胀 、两极分化、大都市人口过密化和农村人口过疏化等问题愈益严重。

上述经济行为具有一定的理论依据,那就是经济增长理论。

图一 各国平均投资率与经济增长率散点图

数据来源:世界银行2005年数据库

二、投资主导下的经济增长

(一)从哈罗德——多马模型看经济高速增长的原因

传统的经济增长主要沿着两条路线展开,其一是揭示经济增长源泉的增长理论;其二是增长核算,即将决定产量增长的因素的贡献程度数量化。1现代的经济增长理论始于哈罗德——多马模型,其基本公式:G=S/C该公式中,G 代表国民收入的增长率,即经济增长率。S 代表储蓄率,即储蓄量在国民收入中所占的比例。C代表资,即生产一单位产量所需要的资本量。根据这一模型的假设,资本与劳动的配合比率是不变的,从而资本——产量比率也就是不变的。这样,经济增长率实际就取决于储蓄率。可见,这一模型强调的是资本增加对经济增长的作用,分析的是投资与经济增长之间的关系。

中国社科院金融研究所陈洪波等人经过对全球不同区域的、数据较为完整的82个国家和地区的投资率进行了比较分析,得出了各国平均投资率与经济增长率的关系。图1是1971-2003年间82个国家和地区平均投资率与其平均经济增长率的散点图。根据散点图做出的趋势线明显向右上方倾斜,即投资率较高的国家,经济增长率相应也会较高。也就是说,较高的投资率有利于实现较高的经济增长。

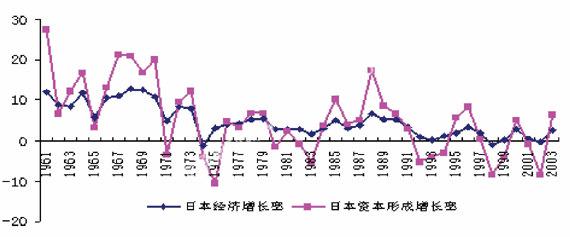

图二 日本经济增长率与资本形成增长率

数据来源:世界银行2005年数据库

根据哈罗德—多马模型,在资本——产出一定的前提下,资本占国民收入的比例越大,经济增长就越快,对于日本该时期二者关系如图二

表二1952-1971年日本各要素对经济的贡献

资料来源:《美国日本经济增长方式转变比较及启示》

这种关系反映在日本高速增长时期就如下表(见表二)

可见该时期资本的贡献率仅次于以技术及科技为主的综合要素生产率提高的贡献率,从1959年到1969年总资本形成从43712亿日元上升为253377亿日元。

(二)日本战后投资的基本态势

从日本战后经济发展和工业化历程看,投资率的演变过程也出现过类似“马鞍型”的运行态势。

日本1952年投资率为21.3%,1961年上升到了40.9%,是1952年以来的最高值,1961-1973年投资率保持较高水平,在33.4%-40.9%之间,平均为37%(见图三)。1973年后投资率逐渐下降,2000年下降到26%。

图三 1952-2000年日本投资率变化过程

数据来源:世界银行2005年数据

该图表明在日本经济高速增长的1952年—1973年期间,日本资本形成率为33.48%,而GDP增长率达到10% 以上,10%的GDP增速使其率先从欠发达国家变为发达国家,其中高投资对日本经济增长做出了较大贡献。在1961-2003年期间,经济增长率与资本形成增长率之间的相关系数较高,达到0.88。因此可以所正是较高的投资率造就了战后日本经济的高速增长,出现了“投资呼唤投资的热潮”。