央行“ 言行” 偏差与金融市场间长期动态相关性

2024-01-30张旭杨华莲

张旭 杨华莲

摘 要:运用自然语言处理方法构建央行政策操作偏离指数来衡量央行“言行” 偏差的程度,并基于混频DCC-MIDAS模型对金融市场间长期动态相关性展开研究。实证结果如下:央行政策操作偏离指数对债券市场收益率波动产生负向影响,其影响主要来源于意外的货币政策紧缩;对股票市场、外汇市场收益率波动具有非对称性影响。针对金融市场间长期动态相关性影响,央行政策操作偏离指数负向影响债券-外汇市场间的长期相关性,尤其对于国债与外汇市场的长期相关性的影响更为显著;对于股票-外汇市场的长期动态相关性,央行政策操作偏离指数对其具有显著的正向影响,其影响主要来源于央行正向的“言行”偏差;央行政策操作偏离指数对于股票-债券市场的长期相关性影响不显著。

关键词:央行沟通;偏离指数;市场关联;DCC-MIDAS 模型

中图分类号:F832. 5 文献标识码:A 文章编号:1003-3890(2024)01-0009-09

受经济下行压力影响,我国采用传统货币政策的效果越来越不显著,在这种情况下,央行沟通尤为重要。央行需要通过“言” 与“行” 来实现沟通。“言”即通过言辞沟通来达到政策目的,已经成为一种关键的货币政策工具,尤其是在经济高度不确定性或利率降至零利率下限时。“行”即通过传统的货币政策工具来加强预期管理,在一定程度上可以进行定向调控。自2008 年以来,国际金融形势复杂多变,传统货币政策工具调控逐渐乏力,特别是利率降至零利率下限时,欧美等发达国家相继通过央行沟通与量化宽松等非常规货币政策进行调控。央行与公众的沟通会直接或间接影响经济主体对宏观经济形势、未来货币政策走向以及经济发展前景的预期,影响社会公众的心理和行为,进而影响整体的经济表现[1] 。

从2011 年以来,虽然我国的货币政策总基调一直保持着“稳健”,但是央行的实际操作在不同年份仍有一定的区别。在每一次口头沟通的背后隐藏着货币政策是“稳健偏宽松”还是“稳健偏紧缩”。央行在现实操作中往往会偏离其政策内涵,较为典型的是法定存款准备金率。例如,在2007 年至2008 年第二季度,央行法定存款准备金率先后16次上调。这虽然在防止经济过热、抑制通胀方面有一定的作用,但高频率的调整已超出紧缩的目的。不仅如此,央行还可以通过有差别地降准对货币政策进行结构性的调整。这都能使央行的“言” 与“行”产生差别。这种差别就是有效市场假说中的信息,即完全没有预料到的信息。

一、文献综述

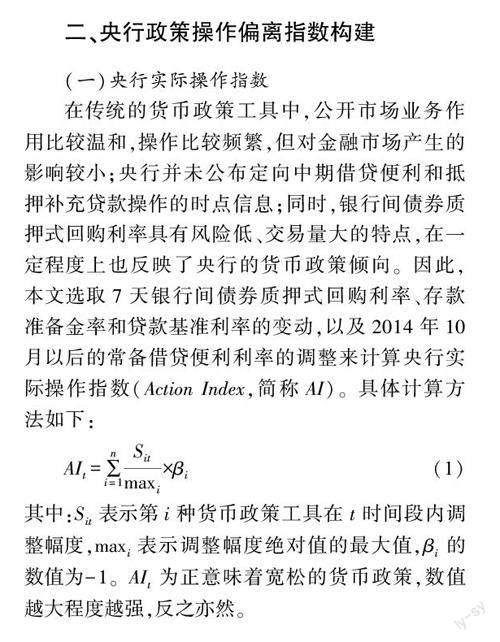

在过去,文本内容是较难被挖掘和测度,但随着人工智能和机器学习的不断发展,可以通过计算机编程语言来实现科学量化的目的。国内外对于央行沟通的测度方式主要有四种:(1)人工赋值法,即根据一定的判断标准对央行沟通的内容赋予五个离散值[2] 。后续研究将人工赋值法扩散至多维度[3] ,更深一步是根据沟通内容所表现出来的不同意图对变量赋予不同的值。虽然人工赋值容易实现,但是主观性较强,有效性、准确性较差。(2)基于已有的词典进行关键词词频的统计,通过一定的计算公式构建央行沟通指数[1] ,但这种方法的缺点是不能全面概括央行沟通的内容。(3)隐含狄利克雷模型(Latent Dirichlet Allocation)。LDA 是通过聚类的思想提取文本主题和关键词,然后利用其构建沟通指数[1] 。这种方法不需要人对句子的信息进行主观评价,而是直接进行词语的归类以及主题提取,相对来说更为客观。但对于措辞多变,较不规范的口头沟通则难以使用。(4)有监督的词典生成方法。它与上述方法有所不同,不是全部依靠计算机自身,而是需要研究者根据自身专业知识对沟通内容进行属性标化,提取更具有针对性的措辞,然后构建央行沟通指数,测度更加客观。 Picault etal. [4] 使用该方法对美国联邦公开市场委员会的沟通内容进行了分析。随后,林建浩等[5] 将该方法用于中国人民银行的口头沟通内容,测算的指数具有可复制性和可延展性。

央行沟通与央行实际货币政策操作都会对金融市场产生不可忽视的影响。闫先东等[6] 研究认为央行沟通比实际干预更有效。但Frederic[7] 却认为央行的实际行动胜于言辞。不论两者谁更重要,若央行的实际行动与沟通的方向不一致,必定会影响公众的心理及行为,进而影响社会公众的投资、消费决策等目的。所以说,对于央行“言行”偏差( 货币政策意外) 的研究是非常必要的。

Gertler et al. [8] 研究发现意外的货币政策变动通常会导致短期利率的“适度变动”,从而导致信贷成本和经济活动的大规模变动。Sequeira[9] 研究发现,所有与紧缩政策操作和中性政策操作相关的货币政策意外对股票收益具有持续显著的负向影响。但Bredin et al. [10] 研究表明货币政策意外会影响债券的超额回报率,并且不同国家的货币政策意外对其影响是不同的。国内一些学者将实际干预与政策意图一致定义为“言行”一致,研究发现“言行”一致能够更好地稳定资产价格以及增强货币政策效果,而“言行”不一致则会造成市场预期混乱,降低货币政策效果。

金融市场的联动性是金融危机和金融风险传导的重要根源,一个金融子市场爆发危机就会蔓延至整个金融市场及实体经济,甚至引发全球性的金融危机。Andersson et al. [11]研究发现通货膨胀会对股票与债券市场之间的相关性产生重要影响。这是因为较高的通货膨胀降低了债券的实际回报,而较高的产出提高了股票的回报,这使得股票与债券的回报呈现负相关。Chiang[12] 研究发现经济政策不确定性会对股票-债券、股票-黄金市场间的相关性产生负向影响,并且地缘政治风险会对股票与黄金市场之间的联动性产生正向影响。龚玉婷等[13]运用Copula-MIDAS 模型发现宏观基本面和市场不确定性会对股债相关性产生影响。周开国等[14] 基于混频条件动态相关系数模型,研究发现经济政策不确定性正向影响金融市场关联性,工业增加值和货币供应量则反之。

鲜有学者探讨当央行的言辞与实际的货币政策操作有偏差时,会对金融市场间的联动性产生怎样的影响。本文的创新點如下:(1)传统研究对于央行货币政策相关指标的构建大多采用结构化的数据,忽略了文本中包含的丰富的非结构化数据。过去的文献大都用市场预期减去基准利率作为货币政策意外的测度[15] ,而本文以文本分析的方式进行货币政策意外的测度。即利用有监督的词典生成方法构建央行口头沟通指数,通过央行实际操作指数对央行口头沟通指数进行基础回归,所得的残差用来构建央行政策操作偏离指数。(2)由于用来衡量央行“言行”不一的偏离指数是季度数据,而金融市场收益率的数据是日度数据,涉及数据频率不一致,一般作法会把高频数据进行降频,这种处理方式会损失大量有价值的高频信息。混频模型很好地解决了频率不匹配的问题,实际使用效果良好。所以,本文使用混频动态条件相关系数(DCCMIDAS)模型来研究偏离指数对金融市场间长期动态相关性的影响。