德赛西威“刹车”?

2024-01-10刘超然

刘超然

“明修棧道,暗度陈仓”?

外资一边在疯狂流出,实际上却在A 股某些核心产业上仍然在买入。今年以来。截至8 月底,北向资金净买入1407 亿元,其中仅8 月份北向资金的单月净流出就接近900 亿元,创下北向资金单月流出的历史新高。在北向资金净流出时,A 股也整体呈现下跌趋势,不断在3100 点附近震荡。根据数据统计,9 月上证指数和创业板指数单月下跌分别达到0.3% 和4.69%。北向资金整体仍然处于净流出,合计净流出达到375 亿,然而对于A 股的某些产业,外资还是比较看好,并持续加仓,比如汽车整车板块。

截至节前9 月28 日收盘,北向近一个月增持金额最多的板块就是汽车整车,合计增持达到39.68 亿。实际上,即使8、9 月外资呈现大举撤退,但近一个季度A 股整车板块仍然是处于外资净流入,达到85.24 亿。这背后的逻辑其实很好理解。一方面,今年国内整体的经济宏观数据难言乐观;另一方面,虽然国产半导体芯片、光刻机、AI 技术也都有了新进展,但“远水不解近渴”。

短期内,经济增长还是亟需先进制造业来提振。

为什么依旧认为国内电动汽车产业会是主力军?

先看两个数据,根据国家统计局发布8 月全国居民消费价格(CPI)数据,依旧是不及预期的同比上涨0.1%。从环比看,CPI 终于出现了止降并回暖,前值7 月为环比下降0.3% ;而全国工业生产者出厂价格(PPI)同比下降3%,环比出现了收窄,不过同比涨幅已经连续是第11 个月处于负增长区间。

前者代表消费者,后者代表生产者。在微观经济中,消费品价格下降主要源于消费者的需求疲软,而需求下滑带来的是生产者供给端的过剩,存货增加生产者原有的扩产扩建计划将被推迟,投资也进而走低,当然企业向银行贷款的需求也就被迫降低。而在我国带动经济的消费、投资、出口的三驾马车中,消费、投资的内循环被抑制,出口便成为核心,但实际上国内可以出口的产业屈指可数。

目前我国出口的核心还是新能源(光伏组件)和电动车,而新能源全产业链虽然有出口优势,但毕竟在国内还是TO B 和TO G 为主,无法带动消费。那么仅剩下电动车产业能暂时扛起带动“经济三驾马车”的大旗,而目前人民币贬值也更有利于出口。出口数据也给出了有力支撑:中国汽车工业协会发布的数据显示,2023 年1-8 月,我国汽车出口量达294.1 万辆,同比增长61.9%,其中,新能源汽车出口72.7 万辆,同比增长1.1 倍,已经蝉联8 年全球第一;

再看这两年的国产汽车的产业变化。一边是一向孤傲的外资巨头汽车品牌也开始“低下头”与国内电动汽车车企谋求合作,相比于国外品牌自建电动汽车核心环节锂电池产业链,与国内合作无疑是更高效的;另一边是国产电动汽车的崛起也变相拯救了一批曾经濒临破产的国产车企,比较有代表性的就是力帆汽车、江淮汽车和海马汽车。

不可否认的是经过几年的发展,国产电动汽车的确实现了弯道超车,这也是外资依旧增持整车板块的最核心逻辑。

在电动汽车产业链中,无疑锂电动力电池与IGBT 能源变换与传输器件是核心部件,好比人体的心脏和神经系统,然而随着技术迭代和算力提升,汽车智能化升级趋势下,叠加AI+ 汽车概念双重市场红利,智能座舱、智能驾驶技术的需求预期也逐渐明朗。作为国内头部的智能网联核心软硬件供应商,德赛西威(002920.SZ)的表现,也在一定程度上反映了市场的行情走向,也凸显不同细分赛道的竞争白热化。

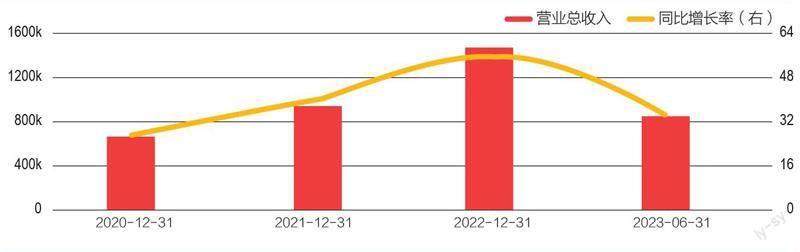

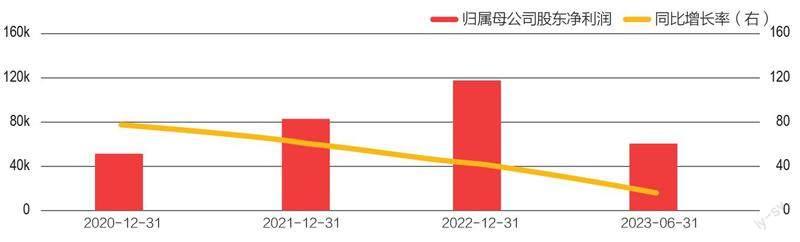

根据公司半年报来看,2023 年上半年,德赛西威实现营业收入87.24 亿元,同比增长36.16% ;归属于上市公司股东的净利润6.07 亿元,同比增长16.47%。表面看增长并不强劲,回顾历史业绩德赛西威从2020-2022 年数据对比来看,营收基本处于高增速中,虽然归母净利增速有所下滑,但2022年全年净利润增长也能达到42% 以上,由此看今年上半年是德赛西威营收、利润同比增长数据的相对低谷,先是营收增速从2021 年半年的57.25%下滑至36.16%。

而净利润增速更是从2021 年H1 的61.01% 下滑至16.47%,同时主营业务成本42.13% 增长率高于收入36.16% 的增长率,半年报给出的原因原因包括:主要产品竞争加剧,导致销售单价降低,同时在研项目增加,研发费用同比高增56.20%。

不过从分产品的角度来看,公司正在转型的重要节点,其中智能座舱业务营收62.51 亿元,同比增长18.57% ;智能驾驶业务营收18.39 亿元,同比增长86.38% ;网联服务及其他业务营收6.35 亿元,同比增长达到了325.34%。明显公司智能座舱的业务占比逐渐下降,上半年占总营收已经下降至71.64%,而智能驾驶收入占比明显增长至21% 以上,可见,德赛西威开始逐渐从产品研发重心从智能座舱逐渐转到更具有竞争壁垒的能驾驶系统。

德赛西威诞生于上世纪80 年代,彼时的中国汽车工业刚刚对外开放,采用合资方式起步,说白了就是用国内的“廉价劳动力”提国外品牌生产,然后贴牌在国内销售。1986 年的中欧电子工业有限公司便是德赛西威的前身。中欧电子是荷兰飞利浦以合资方式在中国建设的生产基地,是当年广东沿海地区改革开放吸引外资企业设厂而创立的,飞利浦和惠州国资委参股的合资公司中欧电子就是其中一个为“吃螃蟹”而创立的企业。德赛西威生产的汽车音响正是贴着飞利浦的商标迅速在国内汽车市场一路披荆斩棘。

1998 年,德国威迪欧接手了飞利浦和港方股份,为德赛西威植入了德式“汽车工业基因”;2001 年,西门子收购威迪欧,这一阶段的德赛西威迎来高速发展期,产品从汽车音响扩展至汽车信息系统、车载空调控制、汽车仪表盘等,在汽车信息娱乐系统赛道,市场占有率常年稳居全国第一。

在2010 年,随着国务院将新能源汽车确定为七大战略性新兴产业之一,国产汽车工业也迎来了转机。那一年德赛工业成功反向收购西门子威迪欧持股的股份,德赛西威的实控人也正式变更为惠州国资委,逐渐成为一家国有企业,并在汽车电子领域逐渐崭露头角,成为行业龙头。

2017 年德赛西威在深交所上市,起初是做车载信息及娱乐系统的,从2014 年的23 亿左右增长至2020 年的57 亿,6 年翻了2.47 倍,复合年化增长有16%,增长速度并不高,主要是这块系统的渗透率在2020 年之前并不高,爆发在2021-2022 年近两年汽车电子进入高速发展期,公司业务才开始进入快速增长,2022 年公司总收入达到149.33 亿,同比增长达到巅峰的56.05%,这要归功于我国乘用车和电动车总体产量的高增长。

国产电动车崛起的确成就了很多国产企业,德赛西威就是其中之一。随着国内电动汽车的电池技术持续突破、国产品牌爆发、整车厂商扩产,德赛西威很快就感受到了变化,也逐渐调整了发展方向,开始向智能座舱、智能驾驶和车联网领域探索,过去的三年的业绩大涨背后是智能座舱在国产电动车普及带来的行业红利,德赛西威也实现了初步转型。

然而随着竞争加剧,智能座舱业务虽然挣钱,但也无法维持业绩继续高增,智能驾驶便逐渐成为第二业务曲线

自动驾驶系统背后离不开域控制器,这也是自动驾驶技术的核心所在。域控制器是一种高性能、高可靠性的汽车控制系统,它可以实现对整个车辆系统的控制和管理。域控制器通过集成多种传感器和控制器,对车辆的电子控制单元(ECU)进行集中管理,从而实现车辆的智能化控制和管理。

IPU01 是德赛西威最早量产的核心产品,2021 年出货量在百万套,也是带动当年业绩增长的核心;从技术更迭来看,IPU04 是目前最有希望在产销量上出现放量的。而根据半年报来看,目前公司高算力智能驾驶域控制器IPU04 已在理想汽车、路特斯、上汽等众多客户的车型上配套量产,而轻量级智能驾驶域控制器IPU02 已推出更多新方案,适配国内车市的中低至中高价位区间车型这一最大的细分市场公司,基本覆盖全价位车型。从2022 年年报披露的研发投入来看,研发费用增长同比达到64.98%,占比收入超过11%,而且德赛西威已经将研发重心从智能座舱转向智能驾驶,在研发中的以智能驾驶系统相关为主。

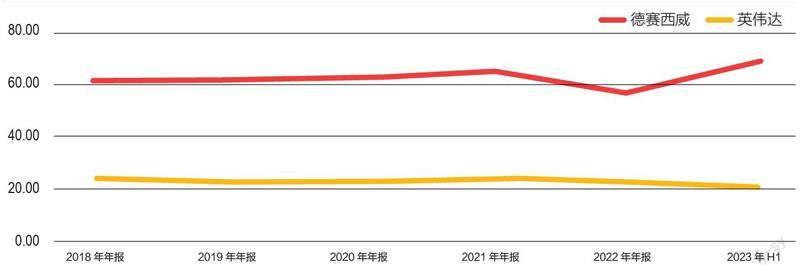

然而德赛西威与浪潮信息(000977.SZ)有相似的软肋,就是依赖上游芯片的供应商。域控制器背后需要强大的算力支撑,而算力的核心正是先进制程芯片,甚至是未来更强的AI芯片。德赛西威的芯片一直以来都是由英伟达提供,也是英伟达在国内的第一家授权的合作伙伴。

作为下游,不可避免的会被挤压盈利能力,德赛西威和英伟达的毛利率相差较多,公司最高的毛利率出现在2021 年的24.6%,净利率为8.69% ;而英伟达2021 年毛利率为64.93%,同样净利率达到36.23%,净利率比德赛西威毛利率还高12 个百分点。

而且从2021 年的成本构成看,德赛西威的芯片成本占总成本的比重为91.5%。行业数据显示,产业链价值看,自动驾驶芯片已经占到自动驾驶域控制器的50% 以上。换言之,中游产业链的地位更加被动,如果上游的芯片斷供或者涨价,中游厂商盈利能力必然受挫。

为何处于反弹趋势的德赛西威在10 月10 日盘中出现全天走弱,下午两点后更是触及跌停的状况?

主要还是竞争。在芯片供应紧张的当下,德赛西威的不可替代性并非很强。智能驾驶虽然相对偏蓝海市场,但既然是块“肥肉”,就会有很多厂商惦记。国内厂商中,入局者不乏东软集团、航盛电子、华为、科博达、阿尔特、华阳集团、经纬恒润等。尤其是均胜电子,当前华为概念火爆,叠加问界电动汽车大卖,市场对于华为汽车的智驾体验反馈更好,而均胜电子作为华为智能座舱供应商无疑获得相对更强的资本市场预期。然而智驾市场就那么大,竞争加剧,此消彼长,出于对市场份额的担忧,竞争者德赛西威难免被利空波及。

事实上,目前德赛西威作为智驾龙头的先发优势确实正面临极大挑战,近期的跌停或许就是征兆。