举债豪赌光伏 钧达绝处逢生

2024-01-10刘超然

刘超然

2023 年A 股最磨人的板块莫过于光伏代表的新能源板块。根据申万二级125 个行业来统计,近一年跌幅前两位分别是能源金属(碳酸锂等),跌幅超过44%,另一个便是光伏设备,近一年跌幅超过37%,完全印证了“好公司不一定是好股票”这个投资哲学。

光伏产业虽然业绩普遍较好,但基本都处于长期阴跌。即使月初组件龙头隆基给出了自己看好的BC 电池技术路线,但从市场反应来看,资本市场并不感兴趣,在资本市场的“聪明钱”面前,永远炒作的都是预期。

比较明显的就是资金面,以外资代表的北向资金为例:今年8 月,北向资金连续净流出达到829.23 亿人民币, 净流出超过2020 年3 月, 创下近五年单月流出最大值,也使2023 年年初至今北向资金累计净流入额由约2,300 亿元下滑至约1,500 亿元。

其中从行业板块来看,北向资金在近三个月净流出做多的3 个板块分别是酿酒、银行和光伏设备,净流出分别为155.97 亿、133.89 亿和130.04 亿。

为何产业、基本面与股价如此背离,资金还是对光伏板块不买账?

实际上,投资的人都明白股市炒的就是产业、公司的预期,主要还是由于前期确实对光伏板块的预期过高,后面一旦产业或公司的进出口增速、装机增速或业绩增速出现下滑,预期降低,资金就会选择逃离;其实也就是对应的市场对光伏产能过剩的担忧。

从盈利情况来看,虽然近些年光伏板块整体的业绩都很亮眼,但业绩是相对滞后于产业形式的,且已经反映在被资本炒高的股价上了。而事实上2022 年整体光伏电池的日子并不算好,虽然相比2021 年“两头堵”的状况有所缓和,但前期硅料价格暴涨,依然限制了下游电池、组角等厂商的盈利能力。好在2022 年光伏市场需求端景气度够好,欧洲光伏需求带来的国产光伏出海以及国内分布式光伏大发展,支撑了整体国内光伏市场和企业的业绩增速,这基本上也是兑现了2021 前后股价大涨的市场预期。

但问题是接下来的欧美光伏自产无疑还是会挤压国产光伏出海的市场空间, 欧美的国产组件出货量增速放缓就是证据。数据上,2022 年下半年,光伏组件月度出口量同比增速连续下降;2023 年1-5 月同比增长速度已经不及2022 年同期,2023年1-5 月同比增长38.75%,2022 年1-5 月同比增长101.91%,放緩明显,这就是市场预期减弱的核心之一,可以持续关注相关出口数据。

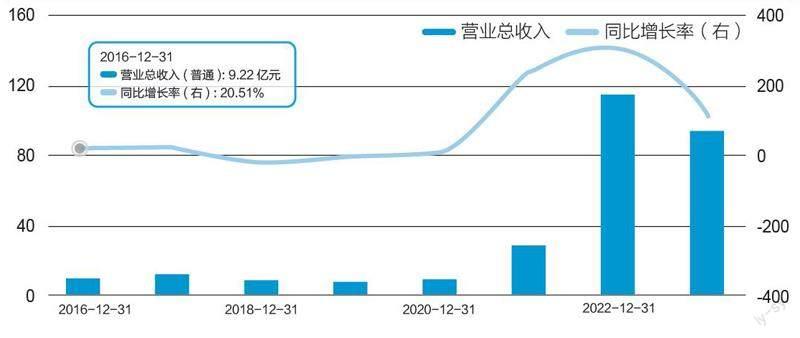

抛开资本市场,这几年的国产光伏产业的高速发展确实造就了不少新产业龙头、光伏新贵,拯救了不少处于行业边缘的上市公司,其中转型相当成功的还是钧达股份(002865.SZ),算是这两年从光伏产业汇中跑出的一匹黑马。从汽配转型至光伏电池而来不到三年时间,就在2023 年上半年,钧达股份的电池产品出货达到11.4GW,同比增长181%,其中N 型TOPCon 电池出货高达6.56GW,出货量达到全球第一。

相对应的,公司上半年的业绩也是相当亮眼。根据2023 年半年度报,钧达股份上半年营业收入就达到了94.21 亿元,同比增长112.83% ;归母净利润9.56 亿元,更是同比增长250.23% ;归母扣非净利润9.33 亿元,同比增长1470.75%,侧面体现主业的盈利能力大幅提升。

不到三年能做到如此体量,确实令人称赞。

钧达股份是2003 年在海南成立,彼时公司的核心业务是汽车配件和内饰的,主要产品是汽车仪表板、前后保险杠等汽配零件。而公司最大的客户就是海马汽车,2014-2016 年的三年,公司与海马汽车的业务占总营收的3 ~ 4 成,毕竟当年的海马汽车也曾是国产汽车行业的佼佼者。2016 年海马汽车的发展达到巅峰,年销量一度达到21.6 万辆,海马集团2016 年的营收高达138.9 亿元,净利润达到了2.3 亿元。

营业总收入及同比增长

归属母公司股东净利润及同比增长

背靠这棵大树,钧达股份也吃了“肉”,公司在2017 年成功上市。实控人是“杨氏家族”,包含祖孙三代共九人,在2017 年上市前持股比例为91%,杨仁元为杨氏家族事业创始人。在公司股权分配和管理上,钧达股份有这鲜明的家族特征,基本上都是家族内的人员。

然而2018 年,海马汽车全年汽车产量下跌55.24% ;2019 年,产量再度下跌52.06%,甚至一度因“卖房自救”被市场关注,那一年市场上已经传出多家国产车企,其中包括力帆汽车、猎豹汽车等的破产传闻,这两家都是钧达股份前期的重要客户,后面却只能对簿公堂。

唇寒齿亡,下游车企经营困难,钧达的日子也变的捉襟见肘,2016-2020 年,公司业绩基本上没有增长,净利润更是逐年下滑,甚至在2021 年由于下游车企客户的经营困难,无奈将前期存货、设备、模具等资产进行了资产减值,也导致当年钧达出现了1.79 亿的首次亏损。

2020 年的业绩持续下滑已经让杨氏家族意识到公司已经处在劣汰的关键时刻。危机之下,期间公司的管理层也经历了比较大的变动,也曾想任用家族以外的管理者,但并不理想,最后还是在2019年6 月任命杨仁元的大女儿陆小红作为公司董事长,陆小红会计出身,精通财务,上任后便开始了对钧达股份做出了大刀阔斧的战略调整,先是逐渐剥离汽饰业务,并选择逐步对汽车零部件相关的非优质资产进行了减值,后面通过收并购的形式大胆跨界光伏电池产业。钧达股份2021-2022 年前后两次收购全资控股捷泰科技,才让公司“起死回生”。

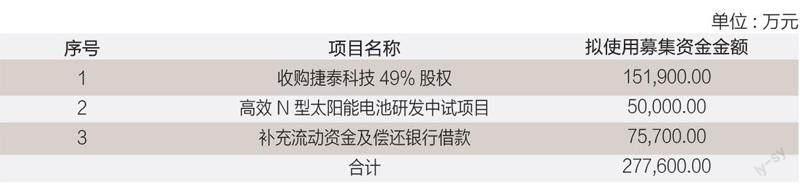

不过,这两笔收购也是相当坎坷。先是资金问题,根据2021 年的第一次收购的细节来看,钧达股份首次购买捷泰科技51% 股权的交易对价为14.34 亿元。由于多年业绩下滑,实际的造血能力已经极差了,2020 年的扣非归母已经是亏损状态,2017-2021年公司自由现金流处于净流出,一下子拿出14.34亿并不容易,其中有6 亿元为股东借款,6 亿元为并购贷款,前两部分会计入流动负债端的应付账款,剩余2.34 亿元为公司的自有资金和其他自筹资金,由此2021 年钧达的资产负债率陡增至73.33%。

按照收购的对价计算,2021 年捷泰科技的市值为28.11 亿。根据钧达股份2021 年的年报披露,当时的捷泰科技2021 年年末的总资产33.04 亿元,净资产12.42 亿元;营业收入50.55 亿元,净利润2.25亿元,核心产品是PERC 电池,具有8.2GW 的设计生产能力,电池出货量为5.7GW,还有若干在建产能。由此看,当年28.11 亿的估值,对应2.25 亿的净利润,但为钧达仅贡献了4,951 万的净利润,如此计算相对PE 倍高达56.77 倍,2021 年的光伏是各路资本市场疯抢的热门板块,光伏ETF 接连创新高,光伏龙头的平均市盈率都才30 ~ 40 倍,确实是一场豪赌,不过钧达确实赌赢了。

到了2022 年,钧达又合计追加了15.19 亿元,完成了100% 的控股,此时的捷泰科技市值为31 亿,当年的捷泰科技也不负所望,全年实现电池片出货 10.72GW(其中P 型PERC 产8.85GW,N 型TOPCon 产品1.87GW),出货量同比增长88% ;实现营业收入111.15 亿元,同比增长约120% ;净利润7.29 亿元,同比增长约224%,这样看30 多亿的收购价也就物超所值了。

钧达股份在完成全面转型后还放权给了捷泰,将公司的管理基本交由捷泰的高管,实现了公司快速平稳的整合。甚至可以理解为捷泰科技借钧达的“壳”完成了上市,有了资本市场支持后,捷泰开始押注市场看好的N 型光伏电池,选择TOPCon 电池的原因是P 转N 的产线升级快且成本相对较低。

升级后产能铺的很快。截止半年报,滁州基地年产18GW 的N 型TOPCon 电池产能已全部建成并实现满产;淮安一期年产13GW 电池项也已经建设完成,即将迎来首片出片并开始进入爬坡阶段;淮安基地二期13GW 项目在2023 年4 月28 日开工建设,预计今年年底内建设完工完成。钧达股份用了不到半年时间便完成了其他厂商一年的扩产计划,速度和效率相当恐怖。

2023 年年底,预计公司光伏电池产能规模将合计达到53.5GW, 其中P 型9.5GW,N 型44GW,并且N 型TOPCon 电池的量产转换效率能达到25.5% 以上。

预计2023 年全年的营收能超过180 亿,净利润能达到20 亿以上。但为何资本市场不看好呢?首先半年报的业绩已经在6 月炒作过了,也算了利好兑现,市场目前看空的是光伏市场的景气度,这个在开头说过,国内光伏电池竞争日益激烈,都在砸钱扩产,但終究是市场有限,欧美市场趋势收缩,不仅是对钧达未来的市场不乐观,更是整个国内光伏产业产能过剩的隐忧;

再者,钧达潜在风险就是债务高筑,2022 年公司资产负债率已经达到84.38%,虽然半年报明显下降,但核心是由于收到了定增募集的27.38 亿资金才到位,不要忘了除了补流的7.57 亿和项目投入的5 亿,大部分的钱是要支付给捷泰科技的,前面还有收购分期需要付的钱,上半年已经累计应付账款达到23.97 亿了,还有短期付息债16.22 亿,短期就要偿还超过40 亿,偿债压力还是相当大的,一旦光伏板块出现明显的过剩危机,造血将不堪债务压力,而且收购积累的商誉减值还会雪上加霜。

重振汽车零部件的相关“老本行”形成钧达的第二业务曲线也不是不可能,毕竟2022 年还能给公司带来4.65 亿的营收,而且国产电动汽车产业还在蓬勃发展中,潜力依旧巨大。