解剖“中国蔡司”

2024-01-10刘超然

刘超然

国产光刻“机”已经在路上了。

华为发布的mate 60 pro 等一系列产品的发布,包括近期关于国产光刻厂的一系列曝光,无疑提振了我国的科技产业。尤其是搭载自研自产的麒麟9000s 7nm 先进制程芯片,在近些年“中美芯片战争”的背景下,大大提振了国人对于先进科技产业的“国产替代”的信心。曾经受制于海外的技术、设备封锁,也成就了如今的国产芯片崛起。实际上,如果没有这场科技战争,ASML或许仍然是不可触及的“神”,毕竟它依旧垄断者着全球最先进芯片供应的核心设备EUV 光刻机。

但无论麒麟芯片是用什么类型的光刻机制造,工艺如何,激动人心且令人期待的是一直拦在国内芯片制造产业发展航线上的那座巨型冰山,已经开始出现了裂缝。

最近的资本市场,在华为产业链带动下,国产光刻机概念又被重新市场关注。

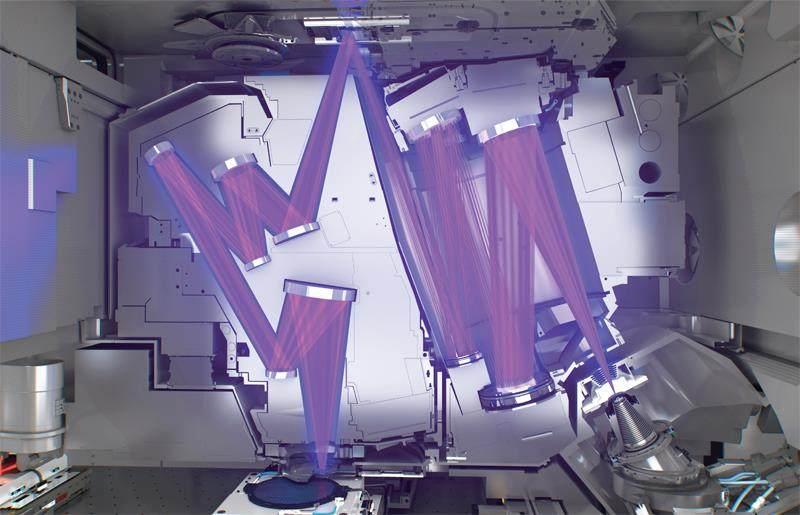

光刻机,被誉为是目前人类制造出的“最精密的仪器”,也是芯片半导体设备中最昂贵、最关键、国产化率最低的环节,全球光刻机市场长期荷兰ASML、日本佳能、尼康三大巨头垄断,而目前最先进的具有波长为13.5nm 的极紫外光刻系统的EUV 光刻机只有ASML 能生产,其中需要10 万多个零件组成,而这其中光学系统是光刻机正是其核心,芯片的制程越小,对光的波长要求也越低,对应的光学系统的精度也就越高,而目前全球仅有少数公司具备光刻机超精密光学系统的供应能力,而能稳定折射极紫外光的镜头,只有德国蔡司的光学镜头可以达到,这也是国产光刻机“卡脖子”的一个关键零件。

而且从光刻机的价值链,价值最高的无疑是整机,但外购部件占比最高的则是光学部件,以德国蔡司为例,其光刻机光学零部件约占ASML 产品总成本的26%,光源部分DUV 占比约20%,EUV 则占比更高,能达到27%。为了控制成本和加强垄断地位,2013年ASML 先是以19.5 亿欧元全资控股了极紫外光光源公司美国Cymer,后面又在2016 年斥资10 亿欧元收购了光学镜头厂商蔡司半导体24.9% 的股份。这也是为什么荷兰ASML 能横着走的原因,即使是日本的佳能、尼康也无法在EUV 光刻机上实现突破,就是因为其必须的光源和反射镜头已全被垄断。

对于中国而言,再加上荷兰、日本、美国长期对于芯片半导体关键设备出口依旧限制,要想继续发展国产光刻机,光学零部件国产替代的意义也是相当重大。尽管目前德国蔡司遥遥领先,但国产光刻机的崛起必然需要中国自己的“蔡司”。

国产光刻机要看上海微电子,作为我国唯一的光刻机厂商,国内市场占有率80%,目前公开最先进的是600系列光刻机,可以实现90nm 的分辨率。由于上海微电子并未上市,因此在A股与其相关联的上市公司就是市场预期和资金的目标,近期房地产企业张江高科(600895.SH)就因为持股上海微电子的股份而收获了“四连板”,股价大涨。

不过就目前来看,国内能生产光刻机镜头的上市公司实在是凤毛麟角,除了国内最顶尖的长春光机有研发出EUV 光源和镜头系统的消息,不过量产情况尚且未知,公开已知的有一家3月刚在科创板上市的茂莱光学(688502.SH)有相关光刻机镜头的业务。

茂莱光学1999 年成立,从按产品来看,公司早期主要从事光学镜头业务,以出口欧洲美洲为主。随着市场的不断变化,产品技术迭代,客户对光学镜头的要求越来越高,公司涉足的领域也开始延展至更精密镜头,2015 年精密光学元件也逐渐成为核心业务。

目前公司主要从事精密光学器件、光学镜头和光学系统的研发设计及产业化,是目前国产精密光学仪器巨头、传感器的头部企业。核心产品主要为定制化工业级精密光学产品,下游应用领域主要是生命科学、AR/VR 检测以及半导体检测和国产光刻机领域。

根据招股说明书来看,其光学器件和光学镜头等产品被应用于SICK AG等工业传感器巨头的光学检测传感器当中,是KLA、SICK 等多家海外半导体设备、传感器企业的重要供应商,而最受关注的还是公司的光刻机镜头组件目前的供货给上海微电子。不过,不能盲目吹捧,还得理性分析,茂莱光学确实有两个重点要注意,一个是技术差距,另一个则是光刻机镜头业务对公司的业绩贡献并不大。

技術层面。公司光刻机镜头产品仅覆盖深紫外DUV、可见光到远红外全谱段。其中公司自主研发的半导体DUV 光学透镜,选用高纯度石英、CaF2 材料,经由高质量抛光、半导体紫外光谱段镀膜后可实现高面型与表面光洁度,口径在 100 ~ 300mm,达深紫外波段要求。换言之,只能满足DUV 光刻机的需求;业绩贡献层面。根据招股说明书,茂莱光学2021 年光刻机镜头系统相关的收入仅有805.81 万,仅仅占比当年3.31 亿收入的2.43% ;虽然没有2022 年全年报告,但从半年报来看乐观估计去年全年光刻机镜头系统收入也不会超过1,000 万,占比在2.5% 左右,贡献甚微。而且短期增量并不可观,毕竟相比于智能手机、数码相机、投影仪、安防监控镜头等消费级镜头应用,工业级精密光学元件对产品所能实现的工艺参数和技术性能提出了更高的要求,且更关注特殊场景下的应用,市场规模也就相对较小。

先看市场最关注的光刻机市场。

据统计,2022 年全球前三大光刻机厂商出货量达到551 台,同比增长15% ;全球的市场规模达1,430 亿元,增长26%。对比销售金额,ASML 市占率82%,一家独大,剩下市场基本由佳能、尼康瓜分,市占率分别为10%、8%,三家合计已经接近100%。而四种主流i-line、KrF、ArF、EUV 光刻机中,EUV 光刻机技术最先进、可用于10nm以下的先进制程,由ASML 的EUV 光刻机绝对垄断。

2022 年蔡司收入87.54亿欧元,净利11.55 亿欧元,2015-2022 年CAGR 分别为10%、28%, 毛利率超55%。2022 年蔡司四大部门半导体、工业、医疗、消费光学收入占比为31%、24%、26%、18%,其中,2022 年蔡司半导体收入为27.28 亿欧元(213.35 亿人民币),增速最高达到30%,按照蔡司光刻机镜头80% 的市占率,可以估算目前全球光刻机光学镜头的市场规模在260 亿元左右,而国内光刻机光学部件市场规模短期可能也就36 亿元人民币左右。

对于茂莱光学和国产光刻机光学镜头产业,并不是好消息,这意味着以下两个现实问题:

首先,对于国产光刻机光学镜头这个细分领域,市场空间非常有限,短期不足百亿将是现实;其次,茂莱虽然能供货上海微电子DUV 的镜头,但整体的技术水平和品牌并不强,对比国际巨头竞争优势微乎其微。换言之,对于国产光刻机,茂莱光学暂且只能在国产自主可控关键节点的光学镜头领域竞争,无法为中短期的业绩预期带来可观的经济效益。这也不难解释,虽然供货给上海微电子,但公司光刻机的相关收入仅有几百万,占比不足3% ;

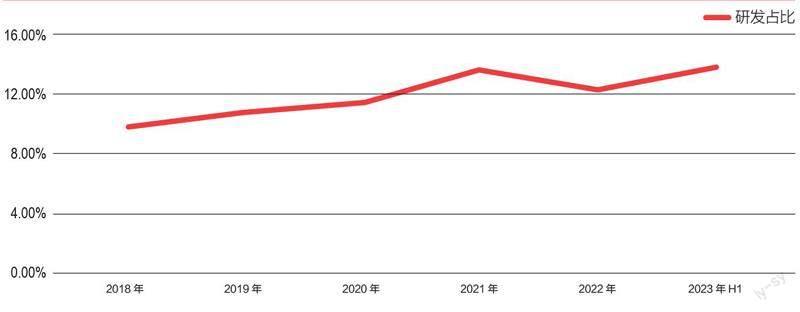

回到茂莱光学研发情况,2022 年公司研发费用0.54 亿,占比12.3%, 今年上半年研发占比新高达到13.81%,今年上市计划募资4 亿(实际募资8.11亿),其中计划用于研发7,800多万,可见茂莱的研发投入还是用心的,研发投入确实在增加,而且首发超募了1 倍,看今年全年的研发费用能否也超过1.5 亿。

但差距还是有的,对比来看,蔡司全年研发费用达11.5 亿欧元、研发费率达13%。而且从招股说明书上看,茂莱光学自主研发的“高面形超光滑抛光技术”是核心技术之一,该技术抛光后的透镜表面粗糙度可以达到Ra< 0.3nm。据了解,国内目前最强的中科院能够达到的实验室粗糙度是0.1nm左右,而世界最先进的EUV 光刻機所用的光学镜头表面粗糙度,可以达到恐怖的20pm(0.02nm)。

资产负债端,公司整体的资产负债率极低,仅有13.19%,基本没有偿债压力。资产端,表面看整体流动性变强,今年年中流动资产达到10.19 亿,占比总资产的75.59%,但要注意的是公司年中一下子增加了一大笔5.42 亿的可交易金融资产,半年报显示是购买了银行理财。

从现金流看就是首发实际募集的8.11 亿中的一部分,加上现金2.21 亿,合计剩下7.63 亿,推测募资用了20%左右,剩下暂且放理财也可以理解。但从当前的存货水平增加,但存货周转率下滑,有存货积压迹象,这里对茂莱对下游销售获客难度较大存疑。即使整体行业都出现了下滑,不过茂莱光学的存货周转率确实在同行业内处于中下水平。关注这一块的变化,年底如果现金及现金等价物水平和占比依旧高位,存货情况依旧不好,有理由怀疑研发和扩产投入不及时,并且核心下游需求景气度不足。

总结下,茂莱光学确实拥有DUV光刻机光学透镜的产能,也的确供货给上海微电子,但整体的技术水平和中短期的业绩潜力都暂且未能达到“中国蔡司”的预期,茂莱的核心产品的应用大多还是在生命科学领域,而且公司成立的很早,却依然以海外市场为主(占比超80%),很难不怀疑面对国内竞争,茂莱是否在国内市场开拓上存在较大的困难。

光刻机光学系统和镜头的国产替代其战略意义要胜于经济意义,而“中国蔡司”的崛起之路还是道阻且长。