江西首富的千亿光伏赌局

2024-01-10孤城

孤城

频繁的大手笔融资, 晶科系俨然变成一个“ 资本吞金兽”。

“ 是时候,搞点大的了”。

今年6 月,江西首富、晶科能源董事长李仙德公开发布了一篇名为《把硬仗的氛围感拉满》的文章,结尾处他表示要“搞点大的”。

但实际上,晶科搞的动作不是有点大,而是特别大。

在光伏产业链价格全线下行,产能严重过剩的2023 年,李仙德毅然选择逆势加码,宣布660 亿元的扩产项目,并全力押注N 型TOPCon 技术路线。

目前,晶科系上市公司总市值近1,200 亿元,这场豪赌关系到“千亿帝国”的命运。

频繁的大手笔融资,晶科系俨然变成一个“资本吞金兽”。

今年5 月,晶科能源前脚刚刚完成100 亿元可转债发行,用于产能扩充以及补充流动资金。

后脚随即宣布豪掷560 亿元,在山西转型综合改革示范区建设年产56GW 的垂直一体化大基地项目。

为此,李仙德不得不启动再融资计划。8 月14 日,晶科能源公告称计划募资97 亿元,投入山西项目。

要知道,晶科能源于去年1 月26 日,才刚刚从美国私有化退市回到A 股。IPO 上市時,公司一口气募资100 亿元。

也就是说,公司仅仅上市一年半,就已经从资本市场融得200 亿元,现在还要募资97 亿元。而同期,公司分红总计不过11.2 亿元,还不到融资的零头。

而且,截至2023 年上半年,公司在手现金137.04 亿。同时其上半年净利润38.43 亿元,同比大增324.58%。

一边业绩向上,手握重金,一边疯狂“吸血”,难怪有投资者质疑晶科能源这是“狮子大开口”, 吃相难看。

此次定增计划目的是输血上述560 亿元的一体化项目,而如果山西项目所需资金全部来自外部,即便定增计划成功,那么还有超460 亿元的缺口。

为活跃资本市场,监管层已经祭出“政策组合拳”, 包括印花税减半、IPO 与再融资收紧、规范减持、降低融资保证金比例等“四箭齐发”。年内已有多个再融资项目被叫停,而晶科能源“顶风作案”,如此巨大的募资计划面临巨大不确定性。

8 月15 日,公司股价随即暴跌12%。为提振投资者信心,晶科能源紧急抛出一份回购方案,计划斥资3 亿~ 6 亿元回购股份。但市场似乎并不买账,截至9 月5 日,股价依然没有“收复失地”。

对比来看,几家大型光伏企业中,隆基绿能上市11 年,累计募资251.9 亿元,分红近80 亿元;通威股份上市19 年 募资360.63亿元,分红211亿元。

考虑到,李仙德另一家上市公司晶科科技上市三年多合计募资85.95 亿元。也就是说,作为A 股光伏的新兵,晶科系的融资规模已经超过隆基绿能,直逼通威股份,但分红却少得可怜。

这也难怪投资者会用脚投票。

光伏产业堪称“首富试炼场”,彭小峰、李河君、施正荣、苗连生等等都在这个前景无限的行业栽了跟头。

纵观过往,光伏行业难逃周期宿命,成败得失、盛衰荣辱的故事历历在目。如今,看似新的戏码其实还是旧套路,只不过舞台上都是新的玩家。

经历2022 年上游硅料价格暴涨的阶段,如今整个光伏产业面临“产能过剩+ 价格暴跌”的双重打击。

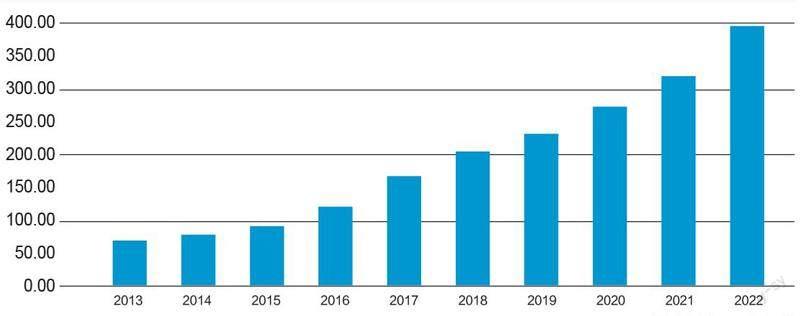

从数据中可以一窥全貌。隆基绿能实控人李振国在SNEC 光伏展会上表示,今年年底全行业将形成超过700GW 的产能,即多晶硅、硅片、电池片、组件等产能都超过700 吉瓦,且新产能仍在规划,若不停止,明年年底行业总产能规模将高达1,000GW。

而要知道,截至2022 年,中国风光累计装机量也才758GW。1,000GW 的规模相当于“一年就能把已建的所有风电加光伏项目全部拆掉重新再建一遍。”

根据此前发改委和国家能源局制定的目标,到2030 年风电、光伏发电累计装机要达到12 亿千瓦(1,200GW)以上,而一年的光伏产能,就已经逼近了该目标。

数据来源: 中电联

自“双碳“战略公布以来,光伏就如同一匹脱缰的野马狂飙突进,“光伏行业用18 年建成的产能,如今18 个月就能再新建一遍。”今年上半年,我国光伏新增装机78.42GW,已经逼近去年全年的水平。

有机构预测, 到2025 年全球光伏新增装机量将达到540GW,而仅仅是国内头部企业的规划,就已经超出近一倍,过剩隐忧已经愈演愈烈。

如今,光伏行业和2005-2008 年极为相似,李振国警示:冲进来的人几乎都能赚钱,甚至是越激进赚的钱越多,但今后两三年会有超过一半的企业淘汰出局。

跑马圈地中,晶科能源成为组件环节最大“头牌”。上半年,晶科组件出货量约30.8GW,位居世界第一。公司还调高了年度指引,预计今年将实现70 ~ 75GW 的全年组件出货目标。

虽然业内大佬们频频放出“盛世危言“,以起到警醒的作用。但另一边,在日渐凶猛的扩产潮中,谁也不愿意被挤出头部阵营。

对比来看,几家头部中,晶科能源的步子迈得最大。660 亿元的投资计划,相当于其2022 年收入的八成,总资产的一半。

唯一的好消息是,钳制组件利润的硅料价格已经从年初最高30 万元/ 吨暴跌到如今的6.5 万元/吨。虽然硅片、组件价格在今年也大幅下降,但硅料降价释放的利润空间,也会让下游卸下不少压力。

这也就是李仙德为何会表示:“语言的欺骗性是很强的,别人的话听听就好,主意你得自己拿。”

不过,面对如此巨大的产能过剩隐忧,要在残酷的价格战中胜出,晶科必须拿出新的武器。

Source:InfoLink 数据库

从“拥硅为王”的硅料、到“供应为王”的硅片、到“技术为王”的电池、如今到了“市场为王”的组件。

但市场最终关注的还是降本增效和技术迭代,就如同薄膜路线葬送了汉能,单晶硅成就了隆基绿能。当下新的技术,也会催生新的王者。

目前光伏电池片技术可分(掺杂元素不同)为P型与N型两种,P 型电池片仍占据91%的市场份额。

但P 型电池量产效率已达到23%,逼近24.5%的理论转换效率极限,提升空间较小;而N 型新型电池技术具有高效率、低衰减、低温度系数、高双面率等优点。

而N 型电池又分为TOPCon 和HJT 两种技术路线,理论效率极限分别为28.7% 和29.2%。

目前,N 型电池已经成为多数企业的公认的下一代技术。其中,TOPCon 的主要推动者包括晶科能源、天合光能、晶澳科技等,而HJT 技术的参与者为通威股份、天合光能、阿特斯、晶澳科技、东方日升等。可以发现,天合光能、晶澳科技等同时押注两种技术路线,而晶科能源赌的是TOPCon 路线。

与此同时,晶科也保持着TOPCon 电池效率的世界纪录。所以,李仙德的逻辑是扩产所谓的高端产能,抢占未来N 型TOPCon 的制高点。

2023 年上半年,晶科30.8GW 的出货量中,N型组件约16.4GW,占比为53.25%。在TOPCon阵营中,晶科扩产规模也最大,目前其已投产N 型TOPCon 电池产能约55GW,量产效率25.5%,未来N 型占比将达六成。

不过,路线之争一直是光伏企业的“生死”选择。就在9 月5 日,隆基绿能董事长钟宝申表示,隆基有一个非常明确的观点,接下来的5-6 年,BC 类电池会是晶硅电池的绝对主流,会逐步取代TOPCon技术。接下来隆基大量产品都会走向BC 技术路线。

钟宝申还强调,TOPCon 和PERC 电池相比,提升幅度略小,技术方面高度同质化,容易不达预期或过剩,今年年底或明年上半年,大概会有400 ~ 500GW 的TOPCon 产能投向市场,投资收益压力非常大。

此前,隆基对技术路线呈现摇摆不定的状态,如今全面进攻HPBC,将是行业标志性的一个转折点。

BC 技术可最大限度利用入射光,理论极限转换效率更高,但由于制造成本高、难度大,仅有爱旭、隆基等少数企业布局。如今,隆基全面转向BC 电池,意味着过去高难度技术、价格昂贵的产品开始走向平价市场。

目前看,光伏市场出现了至少三种路线之争,而一旦选错,诸多前车之鉴也将再次上演。作为其中最大的玩家,晶科危机与机遇并存。

除了技术之争,大型光伏企业不约而同地选择了一体化。由于光伏产业链涉及多个环节,且每个环节扩产周期不同,经常出现价格倒挂,为平抑风险,一体化是一个不错的选择。今年上半年,由于硅料价格暴跌,一体化的通威就成为唯一一家利润保持增长的硅料头部企业。

晶科能源也不例外,在山西一体化项目中,公司将扩建N 型产能,同时围绕TOPCon 组件向上游N 型硅棒、硅片扩张。

但进军一体化,并非毫无风险。全产业链意味着要外购大量硅料等原材料进行生产,但由于生产流程涵盖硅棒- 硅片- 电池片- 组件,这就导致购入硅料后,这些原材料需要在企业内部流转较长周期,而一旦在这期间价格反转,巨大的存货就会引发减值计提的损失。

上半年,隆基绿能、天合光能、通威、晶澳科技、晶科能源等都进行了资产减值,其中晶科减值高达12.46 亿元。

另外,一体化也考验着企业产能落地的执行情况,2023 年半年报显示,晶科能源“重大非股权投资”共有16 个项目,其中12 个处于建设中。这其中还不包括上述提到的筹划状态的山西56GW 项目。

12 个项目仍未达成投产,李仙德就已经在憧憬更加庞大的未来。显然,在新的市场环境下,晶科大手笔再融资将面临巨大不确定性。

在新技术转轨和产业多变的档口,眼下就是这位江西首富千亿帝国的关键节点。