减轻税负和环境监管对重污染企业环保投资的影响研究

2023-07-21谢东明张文军

谢东明 张文军

摘 要:以我国2011~2019年120个主要城市的上市A股重污染企业为研究对象,实证检验了国家减轻企业税负和实施严格环境监管对企业环保投资的影响。研究表明:国家减轻重污染企业税负能够促进企业环保投资的增加,对企业实施严格的环境监管可进一步强化税负减轻对环保投资的促进作用。进一步研究发现,相比较于东部地区,环境监管的这种强化效应在中西部地区更为显著,这说明,针对我国中西部地区长期存在的重污染企业环保投资不足问题,具有激励功能的减轻税负政策和具有监督功能的环境监管机制能够从宏观层面发挥联合缓解作用。

关键词:减轻税负;环境监管;环保投资;强化效应;成本收益

文章编号:2095-5960(2023)04-0072-10;中图分类号:F812.42,X321;文献标识码:A

一、引言

党的十八大以来,“绿水青山就是金山银山”深入人心、广泛实施,绿色发展上升到国家战略,顶层设计和宏观政策的强劲推动使得我国环境保护和生态修复取得卓越成绩。虽然很多重污染企业的环保投资显著增加,但是部分重污染企业环保投资不足的问题依然严重,导致了污染物排放超标和生态环境破坏。近年来,国家税务机关推出了一系列减轻企业税负的优惠政策,减税力度逐年加大。同时,生态环境部门会在重污染企业中选择并公布一批重点排污单位的名单,对其实施更为严格的环境监管。党的二十大报告指出,要完善支持绿色发展的财税、金融、投资、价格政策和标准体系,深入推进中央生态环境保护督察。那么,具有激励功能的减轻税负政策和具有监督功能的环境监管机制,在督促企业加大环保投资方面的效果怎样?减轻税负和环境监管在促使企业加大環保投资方面的联合作用如何?本文将以2011至2019年我国120个主要城市的上市A股重污染企业为研究对象,运用理论分析和实证检验法,尝试探讨研究这些问题。

本文的主要贡献有以下三点:第一,应用成本收益理论,阐述了减轻税负对重污染企业环保投资的影响机理,以及环境监管在减轻税负影响企业环保投资中的调节机理,这在一定程度上丰富了减轻税负和环境监管对企业环保投资影响的文献成果。第二,实证检验减轻税负能否促进重污染企业环保投资的增加,并检验环境监管对税负减轻的促进作用能够起到什么样的调节效应,以及这种调节效应的地区性差异。第三,为国家税务机关进一步减轻企业税负和生态环境部门加快推进环境垂直管理制度改革,以此激励并监督企业加大环保投资,以及减轻税负和环境监管能够有效缓解中西部地区重污染企业长期存在的环保投资不足问题,提供了理论依据和数据支撑。

二、理论分析与研究假设

(一)减轻税负对企业环保投资的影响

减轻企业税负有助于企业环境绩效提高的相关文献。税负降低通过激励企业增加研发投入和降低企业的融资约束从而提升企业的全要素生产率 [1],税收激励可以显著提升企业的能源效率[2],减税可以显著提高企业的能源效率[3],税负提高则会推高本地的碳排放强度[4]。本地区环境污染水平会随着相邻地区税负水平的降低而降低。[5]绿色税收优惠通过减少转型中面临的调整成本而对企业绿色转型发挥激励作用[6],“营改增”之后的减税效应可以降低企业单位增加值的资源消耗与污染物排放[7]。

减轻企业税负可以补充企业现金流的相关文献。减税能帮助企业提高内部现金流强度[8],增值税减税政策可以通过减少企业现金流出而增加净现金流入[9],而营改增通过降低试点企业流转税税负来改善企业的现金流[10]。

通过梳理上述文献可知,减轻企业税负不仅能够提高企业的环境绩效,而且可以增加企业的现金流。虽然这些文献已经形成一定的研究成果,但直接研究减税对企业环保投资的影响,以及二者之间作用机理的文献还不太丰富。基于此,本文从如下两个方面来阐述减轻税负对重污染企业环保投资的影响机理。

第一,减轻重污染企业税负释放的增量现金在一定程度上可用于环保投资。减轻重污染企业的税负本文主要指“税金及附加”和“企业所得税”① ①经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(简称营改增)试点,取消营业税后,“营业税金及附加”也相应改为“税金及附加”。

企业缴纳的各项税费会导致经营活动现金流出,同理,企业因税负减轻而少缴纳的各项税费会带来经营活动现金流量净额的增加。企业是否愿意以及在多大程度上进行环保投资更取决于是否有足额的资金支持,减轻税负给企业释放的增量现金理论上可以部分或者全部用于环保投资。国家减轻企业税负可减少企业税款缴纳所需的现金流出,减轻税负的幅度越大,企业少缴纳税款的现金流出也就越大。这在一定程度上能够缓解企业的融资压力,同时也为企业进行环保投资储备了一定量的资金。这说明国家减轻企业税负可为企业带来增量现金,减轻税负的幅度越大,为企业带来的增量现金也就越大。

第二,重污染企业使用减轻税负释放的增量现金用于环保投资具有直接性。企业环保设备运行所需要的直接材料、直接人工和制造费用均属于经营活动产生的现金流出,而减轻税负能够给企业带来经营活动现金流量净额。这部分增量现金可直接用于环保投资,可以减少投资活动和筹资活动产生的现金流量净额的占用,相应也就不会过多降低企业的投资收益和增加筹资成本。可见,减轻税负释放的增量现金用于环保投资具有直接性和便捷性。

综上所述,可提出假设1:减轻重污染企业的税负有助于促进企业环保投资的增加。

(二)环境监管对减轻税负促进重污染企业环保投资增加的调节效应

加强环境监管和降低企业税负有利于企业环境绩效提高的相关文献。税收减免激励能够使企业快速更新设备和技术投资,并提升污染治理能力进而应对环境规制压力。[11]环境管制压力和减税降费能够降低企业的成本,驱使污染企业增加污染治理设施的投入。[12]政府间税收竞争与政府环保政策能够显著抑制环境污染,是一种“趋优竞争”[13]。我国环境规制强度与煤炭企业的生态投资存在“U”型关系,税收优惠和财政补贴两项市场激励型规制手段对煤炭企业的生态投资具有显著的激励作用。[14]政府环境规制对绿色产品创新的作用路径存在适当的“拐点”,研发税收优惠政策能够通过激励作用和杠杆作用来促进企业绿色产品的创新发展。[15]我国增值税改革可以刺激用于环境保护的固定资产投资,有利于降低企业的污染,位于环境规制更严格地区的企业在营改增后的污染下降幅度更大。[16]

通过梳理上述文献可知,国家实施环境监管能够和国家实施的减税政策联合起来对企业环境绩效产生促进作用。虽然这些文献已经取得一定的研究成果,但是直接将环境监管和减轻税负联合起来研究对企业环保投资的影响,以及研究其中作用机理的文献还很少。基于此,本文运用成本收益理论,从如下三个方面来阐述国家实施环境监管在减轻税负促进重污染企业加大环保投资方面能够发挥调节效应的机理。

第一,利润最大化驱动下减轻税负释放的增量现金不一定会被用于环保投资。为追求更高利润,企业很可能会将减轻税负形成的增量现金用于投资收益率更高的其他项目,而不一定会用于短期内不能增加利润的环保投资上。比如:企业很可能会将增量现金用于生产型投资,通过扩大生产规模和销售量来实现更高的主营业务利润;将增量现金用于股权投资和债权投资,获取更多的投资收益;将增量现金用于筹资活动,通过缓解融资约束来节约筹资成本。此时,减轻税负释放的增量现金很可能不会被用到环保投资上。因此,如果企业片面追求利润最大化的财务目标,在缺少环境监管的约束下,减轻税负就不一定能够促进企业环保投资的增加。

第二,严格的环境监管可以驱使企业将减轻税负释放的增量现金更多地用于环保投资。国家实施严格的环境监管会使重污染企业的潜在违规成本大幅度增加,进而能够迫使企业选择积极的环保投资决策。一般来讲,违规成本和环保投资成本是此消彼长的关系,在严格环境监管下企业违规成本会大幅度增加。如果企业选择加大环保投资,因为污染物处理能力的提升则会减少违规成本的承担,企业在多承担环保投资成本的同时会少承担违规成本,且后者大于前者,两种成本相抵后最终承担的总成本减少。此时有利于实现利润最大化,因此企业会选择加大环保投资的方案。相反,如果企业不愿意进行环保投资或者减少环保投资,企业会因为污染物处理能力的下降而多承担违规成本,企业在少承担环保投资成本的同时会多承担违规成本,且后者大于前者,两种成本相抵后最终承担的总成本增加。这不利于利润最大化财务目标的实现,此时企业会选择放弃此方案。因此,严格的环境监管带来的潜在违规成本增加是促使企业加大环保投资的重要监督制约因素。

第三,严格的环境监管可进一步驱使企业选择环保投资类型的税收优惠政策。一方面,环保投资的特点会对企业选择不同类型的税收优惠政策产生影响。国家为了减轻企业税收负担和发挥税收的调节指导作用,会制定不同类型的税收优惠政策,其中包括激励企业加大环保投资的税收优惠政策① ①《中华人民共和国企业所得税法》第四章税收优惠中的第三十四条规定:企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。。这种专项的税收优惠政策会直接激励企业加大环保投资,但环保投资具有投资大、回收期长、见效慢的特点,即使企业将享受到的税收优惠抵减后投资仍然比较大,这可能会削弱企业积极争取环保投资类型税收优惠政策的积极性。如果缺少环境监管等外部监督和制约力量,企业很容易会选择那些投资小、回收期短、见效快的税收优惠政策,有可能造成税收优惠政策中环保投资类型的缺失,此时国家实施的税收优惠政策便不能充分发挥激励企业加大环保投资的作用。另一方面,环境监管有助于激励企业更加积极地选择环保投资类型的税收优惠政策。企业在严格环境监管压力下必须要加大环保投资,此时便会积极寻求环保投资类型的税收优惠政策,因为企业可以在增加环保投资的同时享受到一定的税收减免,可以取得双赢的效果。可见,环境监管能够促进环保投资类型税收优惠政策的实施和应用,使企业享受到的税收优惠类型更加多元化,减税结构更加完善,特别是可以增加环保投资类型税收优惠政策选择的比重,能够使减轻税负更好地发挥对企业环保投资的促进作用。

综上所述,可提出假设2:国家实施严格的环境监管可进一步强化减轻税负对重污染企业环保投资的促进作用。

三、研究设计

(一)样本选择和数据来源

1.样本选择。本文选取我国120个主要城市的上市A股重污染企业为研究对象,以2011~2019年为样本期间。借鉴沈洪涛和冯杰的方法[17],本文选取“公众环境研究中心(IPE)”所公布的120个城市作为样本城市。参照中华人民共和国生态环境部(原环境保护部)2010年9月公布的《上市公司环境信息披露指南》,将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业列为重污染行业。在此基础上参照证监会2012年修订发布的《上市公司行业分类指引》,将120个主要城市的上市A股重污染企业又细分为23个行业。为提高检验效果,对初始样本进行如下处理:(1)剔除资不抵债的样本;(2)剔除重要变量数据缺失的样本;(3)对主要连续变量进行上下1%的Winsorize处理。经过处理后共得到394个上市A股重污染企业的3186个有效样本。

2.数据来源。重污染企业的环保投资数据是在下载上海证券交易所、深圳证券交易所和巨潮资讯公布的公司年报、社会责任报告、可持续发展报告和环境报告的基础上,通过手工搜集获得。上市A股重污染企业的实际税率数据来源于国泰安数据库(CSMAR)。重污染企业是否受到环境监管的数据通过手工搜集公司年报获得。其他变量数据来源于国泰安数据库。本文主要应用Excel对样本数据进行初步整理,然后应用Stata软件对样本数据进行回归检验。

(二)主要研究变量

1.被解释变量。企业环保投资(EPI)。如表1所示,首先用企業实际环保投资的金额乘以100,然后与股东权益余额相除作为环保投资的计量指标。环保投资包括“环保设施和设备、环保技改、废水设施、废气设施、除尘设施、扬尘设施、废渣设施、重金属处理费用、噪声处理费用、废水处理费用、废气处理费用、废渣处理费用(包含固体废弃物)、设施运行成本、排污费、绿化费、环境保护费、水资源补偿费、矿产资源补偿费(包含环境恢复保证金)、水土保持和生态建设、复垦、环境评价、环保研发、在线监测(包含监测费)、环保培训费、危险废物处理费和其他”等共计26个具体项目。

2.主要解释变量。减轻税负(RTB)。王伟同等将企业享受所得税减半征收政策作为减税激励的表现,并将所得税负下降的百分比作为所得税减半征收政策的效果,认为减税政策能够缓解的企业债务负担。[18]由于同一企业在不同年份的实际税率会受到国家减轻税负等宏观政策的影响而可能产生差异,即使同一年份但不同行业的平均税率也可能存在行业差异。因此,为减少不同年份和不同行業对回归结果的影响,以及可能带来的内生性问题,本文将某企业所在年份和所属行业的所有企业实际税率的平均值作为衡量标准。如表1所示,用该企业所在年份和所属行业实际税率的平均值减去该企业的实际税率,并将此差额作为减轻税负幅度(RTB)的计量。该差额越大,表示相同年份和相同行业的平均税率高于该企业实际税率的幅度越大,企业的税收负担越轻,国家减轻企业税负的幅度越大。差额越小,表示相同年份和相同行业的平均税率低于该企业实际税率的幅度越大,企业的税收负担越重,国家减轻企业税负的幅度越小,其中企业的实际税率=(税金及附加+所得税费用)/营业总收入。

环境监管(ES)。如表1所示,将上市重污染企业“是否属于环境保护部门公布的重点排污单位”作为环境监管严格程度的计量。如果属于,则设为1,表示该企业会受到来自市级以上的省级生态环境部门和中华人民共和国生态环境部的直接监管,环境监管的严格程度较高。如果不属于,则设为0,表示该企业主要是受到当地生态环境部门的属地监管,来自上级生态环境部门的环境监管可能要少,环境监管的严格程度较低。

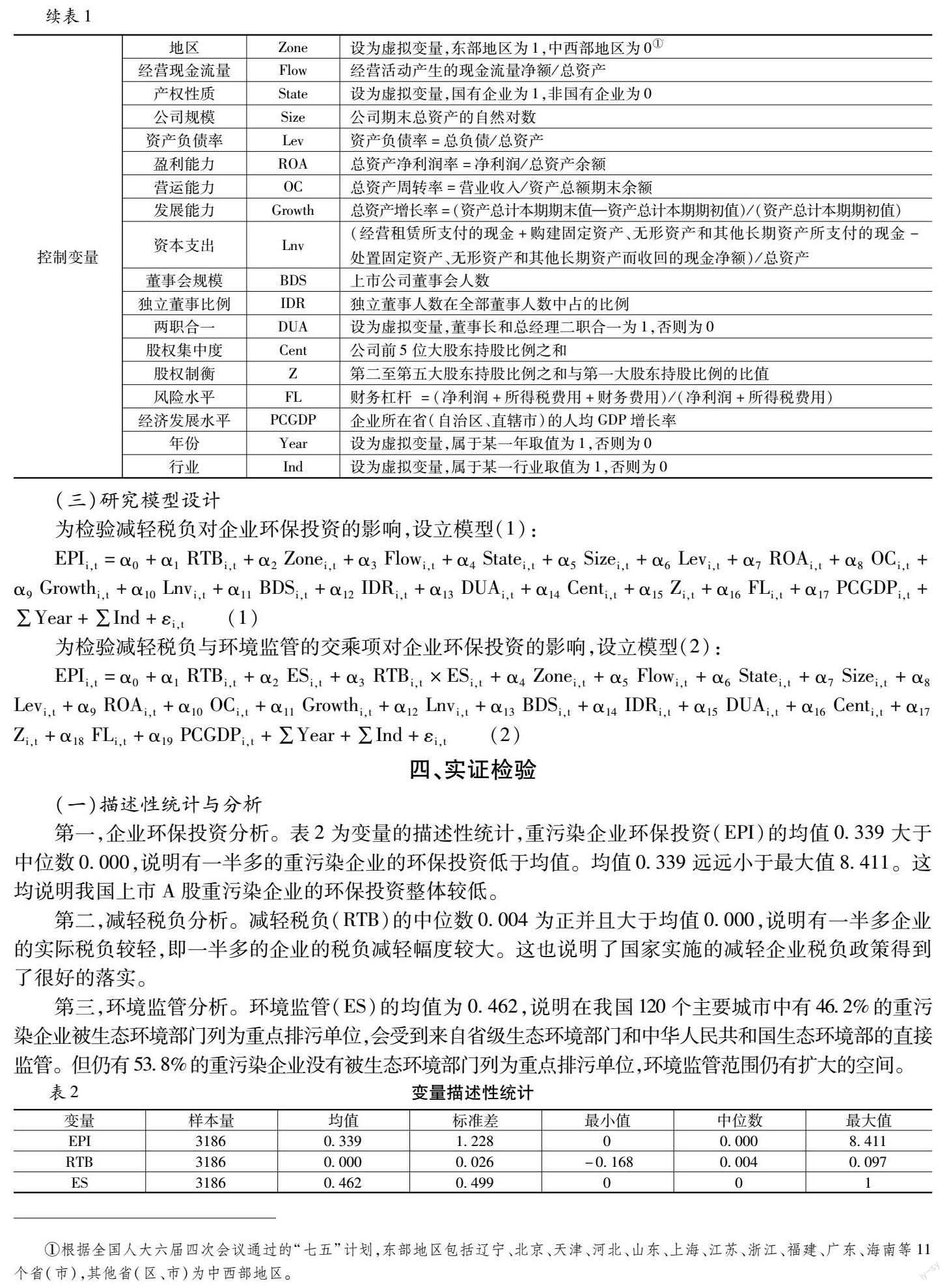

3.控制变量。如表1所示,将地区(Zone)、经营现金流量(Flow)、产权性质(State)、公司规模(Size)、资产负债率(Lev)、盈利能力(ROA)、营运能力(OC)、发展能力(Growth)、资本支出(Lnv)、董事会规模(BDS)、独立董事比例(IDR)、两职合一(DUA)、股权集中度(Cent)、股权制衡(Z)、风险水平(FL)、经济发展水平(PCGDP)、年份(Year)和行业(Ind)等作为控制变量。

四、实证检验

(一)描述性统计与分析

第一,企业环保投资分析。表2为变量的描述性统计,重污染企业环保投资(EPI)的均值0.339大于中位数0.000,说明有一半多的重污染企业的环保投资低于均值。均值0.339远远小于最大值8.411。这均说明我国上市A股重污染企业的环保投资整体较低。

第二,减轻税负分析。减轻税负(RTB)的中位数0.004为正并且大于均值0.000,说明有一半多企业的实际税负较轻,即一半多的企业的税负减轻幅度较大。这也说明了国家实施的减轻企业税负政策得到了很好的落实。

第三,环境监管分析。环境监管(ES)的均值为0.462,说明在我国120个主要城市中有46.2%的重污染企业被生态环境部门列为重点排污单位,会受到来自省级生态环境部门和中华人民共和国生态环境部的直接监管。但仍有53.8%的重污染企业没有被生态环境部门列为重点排污单位,环境监管范围仍有扩大的空间。

(二)主要变量相关系数分析

第一,相关性分析。如表3所示,减轻税负(RTB)与企业环保投资(EPI)在10%的水平上显著正相关,说明随着减轻税负的增加,企业环保投资也相应增加,减轻税负能够促进重污染企业环保投资的增加,初步验证了假设1。环境监管(ES)与企业环保投资(EPI)在1%水平上正相关,说明实施严格的环境监管能够非常显著地促进重污染企业加大环保投资,这也为假设2的成立奠定了初步基础。

第二,多重共线性分析。首先进行相关系数分析。表3中主要变量之间的相关系数基本控制在0.4以下,只有极个别变量之间的相关系数虽大于0.4但小于0.5;限于篇幅,有部分控制变量未列入表3,但它们之间的相关系数也基本控制在0.4以下。这均说明主要变量之间不存在明显的多重共线性问题。其次进行方差膨胀因子分析。模型(1)和模型(2)中所有解释变量的方差膨胀因子(VIF)的最大值为2.51,每个模型的方差膨胀因子平均值(Mean VIF)最大为2.14,均低于临界值10,这也进一步说明各解释变量之间不存在明显的多重共线性问题。

(三)主回归检验与分析

第一,减轻税负对重污染企业加大环保投资的促进作用。表4的第(1)列为没有加入环境监管(ES)的回归结果,第(3)列为加入环境监管(ES)的回归结果。在第(1)和(3)列中减轻税负(RTB)的回归系数分别为2.333和2.231,与重污染企业环保投资(EPI)均在5%水平上显著正相关。这说明税负减轻幅度越大,重污染企业的环保投资越高,减轻企业税负能够很显著地促进企业加大环保投资。假设1得到验证。

第二,环境监管对减轻税负促进重污染企业加大环保投资的强化效应。首先,环境监管对重污染企业环保投资的促进作用。表4的第(2)列为没有加入减轻税负(RTB)的回归结果,第(3)列为加入减轻税负(RTB)的回归结果,在第(2)和(3)列中环境监管(ES)的回归系数分别为0.189和0.186,与企业环保投资(EPI)均在1%水平上显著正相关,说明国家对重污染企业实施更为严格的环境监管能够非常显著地促进企业加大环保投资。其次,环境监管对减轻税负促进重污染企业环保投资增加的强化效应。在第(4)列中,减轻税负与环境监管的交乘项(RTB×ES)的回归系数为3.558,与企业环保投资(EPI)在5%水平上显著正相关,说明严格的环境监管能够很显著地强化减轻税负对重污染企业环保投资的促进作用。假设2得到验证。

(四)稳健性检验

1.更换回归检验的样本。考虑到环保投资金额为0的样本可能会对回归结果产生影响,为提高研究结论的稳健性,本文将删掉环保投资金额为0的样本,只保留环保投资有金额的样本。具体回归结果如表5所示。

第一,减轻税负对重污染企业加大环保投资的促进作用。表5的第(1)列为没有加入环境监管(ES)的回归结果,第(3)列为加入环境监管(ES)的回归结果。在第(1)和(3)列中减轻税负(RTB)的回归系数分别为3.841和3.741,与企业环保投资(EPI)均在5%水平上显著正相关。这说明税负减轻幅度越大,重污染企业的环保投资越高,减轻企业税负能够很显著地促进企业加大环保投资。假设1再次得到验证。

第二,环境监管对减轻税负促进重污染企业加大环保投资的强化效应。首先,环境监管对重污染企业环保投资的促进作用。表5的第(2)列为没有加入减轻税负(RTB)的回归结果,第(3)列为加入减轻税负(RTB)的回归结果,在第(2)和(3)列中环境监管(ES)的回归系数分别为0.169和0.162,与企业环保投资(EPI)均在10%水平上显著正相关,说明国家對重污染企业实施更为严格的环境监管能够显著地促进企业加大环保投资。其次,环境监管对减轻税负促进重污染企业环保投资增加的强化效应。在第(4)列中,减轻税负与环境监管的交乘项(RTB×ES)的回归系数为6.727,与企业环保投资(EPI)在5%水平上显著正相关,说明严格的环境监管能够很显著地强化减轻税负对重污染企业环保投资的促进作用,假设2再次得到验证。

2.内生性检验。税务机关对重污染企业实施各种减税优惠政策除了会直接影响当期的环保投资,还很可能会影响企业下一期的环保投资,即减轻税负对环保投资的影响很可能存在滞后效应。同时,为进一步缓解反向因果关系可能导致的内生性问题,对所有解释变量均滞后一期并重新进行回归检验。具体回归结果如表6所示。

第一,减轻税负对重污染企业加大环保投资的促进作用。表6的第(1)列为没有加入环境监管(ES)的回归结果,第(3)列为加入环境监管(ES)的回归结果。在第(1)和(3)列中减轻税负(RTB)的回归系数分别为2.328和2.219,与企业环保投资(EPI)分别在5%和10%的水平上显著正相关。这说明税负减轻幅度越大,重污染企业的环保投资越高,减轻企业税负能够显著促进企业加大环保投资。假设1再次得到验证。

第二,环境监管对减轻税负促进重污染企业加大环保投资的强化效应。首先,环境监管对环保投资的促进作用。表6的第(2)列为没有加入减轻税负(RTB)的回归结果,第(3)列为加入减轻税负(RTB)的回归结果,在第(2)和(3)列中环境监管(ES)的回归系数分别为0.308和0.306,与企业环保投资(EPI)均在1%水平上显著正相关,说明国家对重污染企业实施更为严格的环境监管能够非常显著地促进企业加大环保投资。其次,环境监管对减轻税负促进重污染企业环保投资增加的强化效应。在第(4)列中,减轻税负与环境监管的交乘项(RTB×ES)的回归系数为3.896,与企业环保投资(EPI)在5%水平上显著正相关,说明严格的环境监管能够很显著地强化减轻税负对重污染企业环保投资的促进作用,假设2再次得到验证。

五、进一步研究

长期以来,我国东部地区的经济发展水平和资金实力往往要好于中西部地区,东部地区重污染企业的环保投资一般也高于中西部地区,中西部地区环保投资不足的问题比较严重。国家对企业实施减轻税负是激励机制,对企业加大环境监管是监督机制,这两种机制在不同地区对重污染企业环保投资的联合促进作用是否具有显著性差异,本文将按照东部地区和中西部地区进行分组检验。具体回归结果如表7所示。

第一,东部地区。表7的第(1)和(2)列为东部地区的回归结果。在第(1)列中减轻税负(RTB)的回归系数为1.990,与企业环保投资(EPI)虽正相关但不显著,说明国家实施减轻税负虽然能够促进东部地区重污染企业环保投资的增加,但效果不显著。在第(2)列中减轻税负和环境监管的交乘项(RTB×ES)的回归系数为1.165,与企业环保投资(EPI)虽正相关但不显著,说明国家实施更为严格的环境监管虽然能够强化减轻税负对东部地区重污染企业环保投资的促进作用,但效果也不明显。

第二,中西部地区。表7的第(3)和(4)列为中西部地区的回归结果。在第(3)列中减轻税负(RTB)的回归系数为3.394,与企业环保投资(EPI)在5%水平上显著正相关,说明国家实施减轻税负能够很显著地促进中西部地区重污染企业环保投资的增加。在第(4)列中减轻税负和环境监管的交乘项(RTB×ES)的回归系数为5.796,与企业环保投资(EPI)在5%水平上显著正相关,说明国家实施更为严格的环境监管能够很显著地强化减轻税负对中西部地区重污染企业环保投资的促进作用。

第三,减轻税负和环境监管的交乘项(RTB×ES)回归系数的差异性分析。如表7所示,减轻税负和环境监管的交乘项(RTB×ES)在中西部地区的回归系数为(5.796)是东部地区回归系数(1.165)的4.98倍。并且中西部地区交乘项(RTB×ES)与环保投资(EPI)的显著性(5%)要远高于东部地区交乘项(RTB×ES)与环保投资(EPI)的显著性(不显著)。这均初步表明相比较于东部地区的重污染企业,严格环境监管对减轻税负促进企业环保投资增加的强化效应在中西部地区更加显著。

第四,减轻税负和环境监管的交乘项(RTB×ES)的组间系数差异性检验。如表7所示,减轻税负和环境监管的交乘项(RTB×ES)的组间系数差异性检验的卡方值(Chi2)为2.72,在10%水平上显著正相关。这说明国家实施更为严格的环境监管对减轻税负促进重污染企业环保投资增加的强化效应,因地区不同而在10%水平上具有显著性差异,这进一步表明强化效应在中西部地区相对于东部地区更为显著。

综上所述,环境监管对减轻税负促进环保投资增加的强化效应具有显著的地区性差异,相对于东部地区,中西部地区的强化效应更为显著。这表明,针对我国中西部地区长期存在的重污染企业环保投资不足问题,具有激励功能的减轻税负政策和具有监督功能的环境监管机制,能够从宏观层面发挥联合缓解作用,国家实施减轻税负和严格环境监管在一定程度上可以取得比较好的均衡性和全面性效果。

六、研究结论与政策建议

(一)研究结论

第一,国家税务机关减轻重污染企业税负能够显著促进企业环保投资的增加。可能的解释:重污染企业是否愿意以及在多大程度上进行环保投资取决于是否有足额的资金支持,企业因税负减轻而少缴纳的各项税费会带来经营活动现金流量净额的增加。这部分增量现金可直接用于环保投资,可以减少对投资活动和筹资活动产生的现金流量净额的占用,从而不会过多降低企业的投资收益和增加筹资成本。因此,减轻税负释放的增量现金在一定程度上有助于企业增加环保投资。

第二,生态环境部门实施严格的环境监管可进一步强化减轻税负对重污染企业环保投资的促进作用。基于成本收益理论的解释:一方面,重污染企业为追求利润最大化可能会将税负减轻释放的增量现金用于投资收益率更高的其他项目,而不一定会用于短期内不能增加利润的环保投资。但严格的环境监管会使企业的违规成本超过环保投资成本,如果企业不愿意进行环保投资或者减少环保投资,就会因为污染物处理能力的下降而多承担违规成本,并且多承担的违规成本会大于少承担的环保投资成本。这不利于利润最大化目标的实现,因此环境监管可以驱使企业将减轻税负释放的增量现金用于环保投资。另一方面,环保投资具有投资大、回收期长、见效慢的特点,如果缺少环境监管等外部监督和制约力量,企业很容易会选择那些投资小、回收期短、见效快的税收优惠政策,很可能造成税收优惠政策中环保投资类型的缺失。但是企业在严格的环境监管压力下必须要加大环保投资,企业自然会选择环保投资类型的税收优惠政策,因为企业可以在增加环保投资的同时可享受到一定的税收减免,取得双赢的效果。因此,环境监管可进一步强化环保投资类型的税收优惠政策对企业环保投资的激励作用。

第三,环境监管对减轻税负促进重污染企业环保投资的进一步强化效应具有显著的地区性差异。在中西部地区,严格的环境监管能够对减轻税负促进企业环保投资增加发挥显著的强化效应,而在东部地区该强化效应不明显。相比较于东部地区,国家实施减轻税负和环境监管在中西部地区更能够促进重污染企业环保投资的增加。这表明,具有激励功能的减轻税负和具有监督功能的环境监管,在一定程度上可以解决中西部地区重污染企业长期存在的环保投资不足的问题。

(二)政策建议

税务机关实施减轻税负政策和生态环境部门推进环境监管制度改革,均非常有利于重污染企业环保投资的增加。各级税务机关可进一步加大对重污染企业税负减轻的力度,各级生态环境部门可逐渐扩大对重污染企业垂直监管的范围和提高监管的严格程度。这均有助于更好地发挥减轻税负和环境监管对重污染企业环保投资的联合促进效果。

参考文献:

[1]黄纪强.税负减低如何助力企业绿色转型升级——基于重污染行业的实证研究[J].当代经济管理,2022(1):90~96.

[2]孙鹏博,葛力铭.税收激励能否提升企业能源效率——来自增值税结构性改革的经验证据[J].财经研究,2023(1):154~168.

[3]Cui Y.D.,Jiang Y.H.,Zhang Z.W.,Xu S.Tax Reduction, Technological Progress, and Energy Efficiency Improvement: A Quasi-Natural Experiment from China[J] .Economic Analysis and Policy, 2023,78:618~633.

[4]王锋,罗珊 ,单静. 税收负担降低了碳排放强度吗?[J].经济与管理评论,2023(1):62~75.

[5]张华.税收竞争与环境污染:影响机制与实证检验[J].财经问题研究,2019(3):34~42.

[6]毕茜,李虹媛.绿色税收优惠能促进企业绿色转型吗[J].贵州财经大学学报,2019(4):89~99.

[7]曾繁华,范瀚文,曾帅.“营改增”促进了我国工业绿色增长吗?[J].河北经贸大学学报,2018(4):73~79.

[8]马震.减税、地方政府激励与企业融资约束[J].广东社会科学,2019(6):36~46.

[9]杜爽.增值税减税的作用机制及政策完善[J].税务研究,2020(7):20~25.

[10]毛捷,曹婧,杨晨曦.营改增对企业创新行为的影响——机制分析与实证检验[J].税务研究,2020(7):12~19.

[11]李震,王贝贝,曹云辉.增值税转型、税收激励与企业绿色发展[J].财经研究,2023(5):109~123;153.

[12]王娟,宋怡霏,王伟域.减税降费对大气环境质量改善的效应分析[J].地方财政研究,2020(4):80~86.

[13]田时中,张浩天,李雨晴.税收竞争对中国环境污染的影响的实证检验[J].经济地理,2019(7):194~204.

[14]信春华,赵金煜,蔡国艳.环境规制对煤炭企业生态投资的影响——基于面板数据的实证分析[J].干旱区资源与环境,2018(3):17~22.

[15]张翼,王书蓓.政府环境规制、研发税收优惠政策与绿色产品创新[J].华东经济管理,2019(9):47~53.

[16]Kong D.M., Xiong M.X., Qin N.Tax Incentives and Firm Pollution[J] .International Tax and Public Finance, 2022,30(3):784~813.

[17]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72~78;97.

[18]王伟同,李秀华,陆毅.减税激励与企业债务负担——来自小微企业所得税减半征收政策的证据[J].经济研究,2020(8):105~120.

Abstract:

Taking the listed A-share heavily polluting enterprises in 120 major cities in China from 2011 to 2019 as the research object, this paper empirically tests the impact of reducing corporate tax burden and implementing strict environmental supervision on environmental protection investment of enterprises. The study shows that the reduction of tax burden can promote the increase of environmental protection investment, and the strict environmental supervision can further strengthen the promotion of environmental protection investment. The further study shows that the strengthening effect of environmental regulation is pronounced more in the Midwest than that in the eastern regions. Moreover, it suggests that in response to the long-standing problem of insufficient investment in environmental protection in heavily polluting enterprises in the Midwest,tax reduction policy with incentive function and environmental supervision mechanism with supervision function can play a joint mitigation role from the macro level.

Key words:

tax reduction;environmental regulation;environmental investment;strengthening effect;cost-benefit

責任编辑:吴锦丹