我国传媒行业上市公司财务风险预警研究

2023-07-15余勍李妍黄琪

余 勍 李 妍 黄 琪

(作者单位:1.广州城市理工学院;2.澳门城市大学)

随着中国改革开放和经济的不断发展,传媒行业正在受到越来越多的关注。传媒行业具有流动资产以及无形资产庞大、固定资产占比很小,生产经营模式风险高,以及未来收益不确定性大的特点,面临的财务风险也在不断增加。因此,传媒企业为了在市场竞争中具有优势,如何构建一个合理有效的财务风险预警模型是当下亟待解决的重要问题。

Fitzpatrick[1]是最早使用变量进行财务风险预警研究的学者,但其只选择了一个财务指标作为研究对象,这种研究方法没有考虑到企业经营的全面性。EI Altman[2]使用多元线性模型来综合分析企业的财务风险状况,选取了33 个目标组和对照组,利用1946—1965 年的财务数据,构建了著名的Z 评分模型。Ohlson J A[3]则首次利用Logistic 回归模型来评价财务风险,并发现企业的规模、业绩、资产构成、资本和资产变现能力这四个指标具有较大的影响。吴世农和卢贤义[4]认为多变量分析方法比Logistic 模型对财务风险预测的准确性要高。李长山[5]利用Logistic 回归方法对中小企业上市公司进行财务风险评价,并得到了较高的风险预测准确率。在国内外学者研究的基础上,本文先采用因子分析法结合选取的财务指标和数据进行公因子提取,再利用Logistic 回归模型构建传媒行业上市公司财务风险预警模型,并据此提出相关建议,以期帮助相关企业提高抵御财务风险的能力。

一、研究设计

(一)样本选取

为进行对比分析,样本中需要包含一定数量的危机样本和一定数量同类型正常经营的公司。在我国,一般将上市公司中被ST 处理的企业作为发生财务危机的标志,与之对应的正常经营公司则标记为非ST 公司。本文选取了沪深两市2018—2020 年A 股主板市场上共12 家ST 公司(以发生两年亏损为界),其中5 家为样本组,另7家为检验组。同时随机选取正常经营的公司16 家,其中7 家为样本组,另9 家为检验组。

在时间点的选取上,由于上市公司当年年报的公布时间是在下一年的4 月30 日之前,因此所选取的企业在被列入财务危机名单的当年,实际上已经连续亏损两年,所以为使最后的数据分析有意义,两类公司均选取t-3 年的数据进行研究。另外,本文样本数据来源于巨潮网,数据分析使用SPSS 软件。

(二)模型指标选取

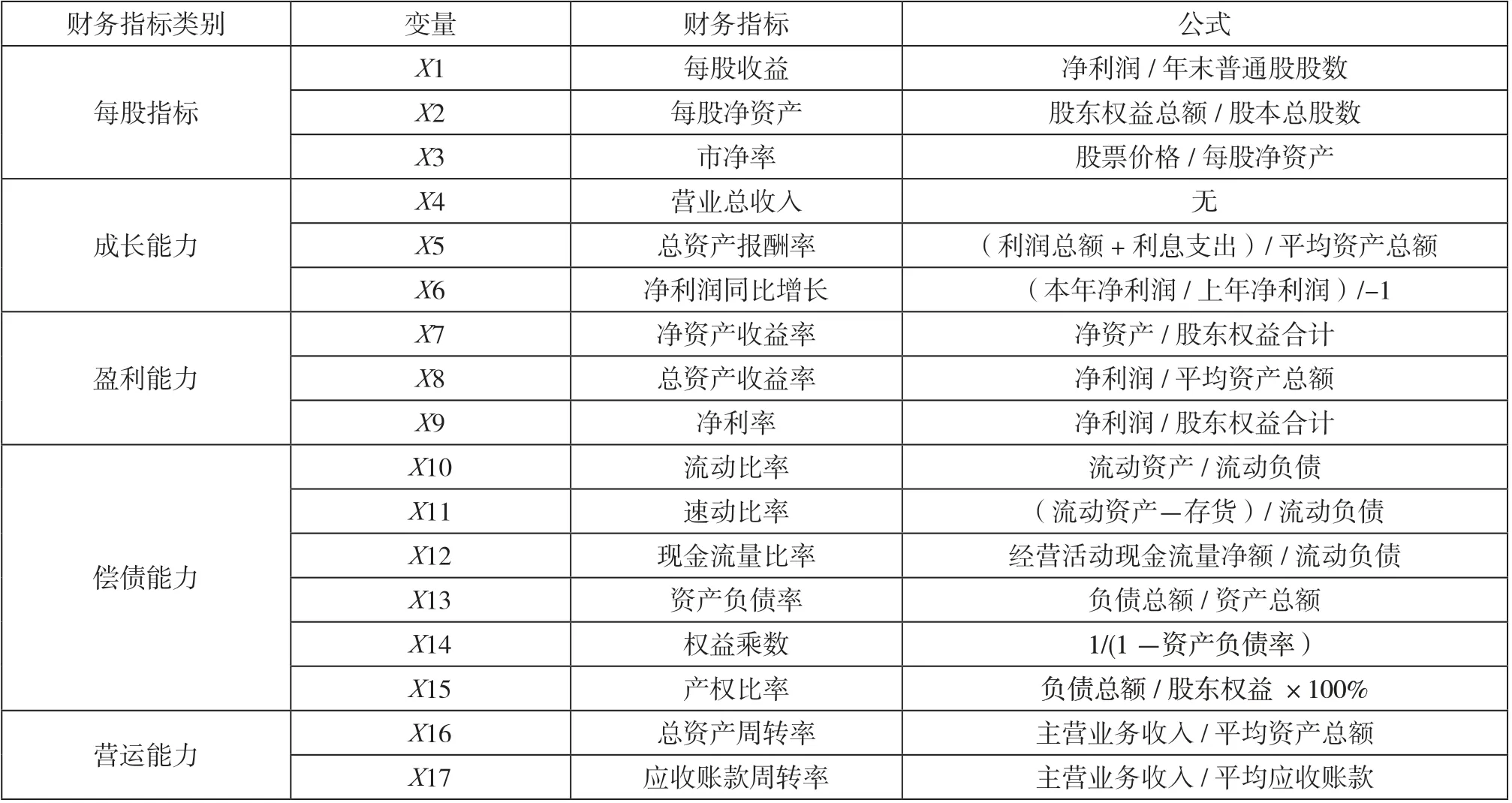

根据选取的财务指标和企业经营状况之间要有紧密联系的原则,本文综合选取了5 大类共17 个财务指标,所选指标如表1 所示。

表1 模型指标选取

(三)财务风险预警模型构建

首先,利用因子分析法在众多指标中找出公因子,用公因子来解释原来的多个指标,公因子Fi的表达式为:

其中βik(i=1,2,…,k)为第Fi个因子在Xk上的得分。

其次,利用二元Logistic 回归模型来构建财务风险预警模型。Logistic 回归是研究因变量为二分类或者多分类变量与影响因素之间关系的一种多变量分析方法,也是一种概率性的非线性回归分析方法。因变量为状态二元变量,取值通常为0 或1。当Yit=1 时,则表明研究样本事件在时点t发生;反之表示研究样本事件在t时不发生。自变量为前述提取的公因子。模型表达式为:

其中,Yi表示第i家公司是否为ST 公司,取值为0和1;Fk为前述步骤中的公因子变量,pi则代表模型对第i家公司的财务风险预测概率值,一般可以0.5 为临界值进行判断。当pi大于0.5 则可认为该公司面临财务风险。

二、实证分析

(一)因子分析提取公因子

1.因子分析的可行性

为检验数据能否进行因子分析,需要先对指标进行可行性检验。常用的检验方法是KMO 和巴特利特球形检验(以下称Bartlett’s 球形度检验)检验。KMO 统计量是用于比较变量之间简单相关系数和偏相关系数的指标,KMO 值越接近于1,说明原有变量之间的相关性越强,原有变量越适合进行因子分析。根据经验,一般KMO 值大于0.5 则适合进行因子分析。Bartlett’s 球形度检验则用于检验相关系数矩阵中各变量之间的相关性,即检验各个变量是否相互独立,若显著性值小于0.05 则适合进行因子分析。

结合SPSS 软件输出结果来看,KMO 值为0.632,小于0.5,自由度为136,说明指标之间的相关性较强;巴特利特球形度检验的近似卡方值为662.156,P值为0.000,小于0.05,拒绝原假设,因此原有指标适合进行因子分析。

2.提取公因子

提取公因子时一般要求各公因子的特征值要大于1,根据SPSS 软件的输出结果,“初始特征值”中只有4 个成分的特征值大于1,其余成分的特征值均小于1,因此从原有指标中可提取4 个公因子。提取4 个公因子后的累计方差贡献率达到78.252%,说明利用这4 个因子可以充分代替原有17 个指标的全部信息,因此本文提取4 个公因子进行建模。

3.公因子命名及计算得分

利用SPSS 软件对数据进行坐标变换及凯撒正态化最大方差法进行旋转后可得到旋转因子载荷矩阵表,如表2 所示。第一个因子F1 在X1、X5、X6、X7、X8、X9和X12 上具有较大的载荷值,即为盈利因子;第二个因子F2 在X3、X10、X11、X13、X14 和X15 上具有较大的载荷值,即为财务风险因子;第三个因子F3 在X2、X4 和X16 上具有较大的载荷值,即为成长因子;第四个因子F4在X17 上具有较大的载荷值,为营运因子。

表2 旋转后的成分矩阵表

最后,根据因子得分系数矩阵可列出各公因子的计算表达式。综合得分的计算公式为:

(二)变量显著性检验与筛选

1.多重共线性诊断

利用相关系数矩阵对前述4 个公因子进行多重共线性检验,根据输出结果可知,p值为0.000,因此拒绝原假设,即4 个公因子之间不存在多重共线性。

2.正态性检验

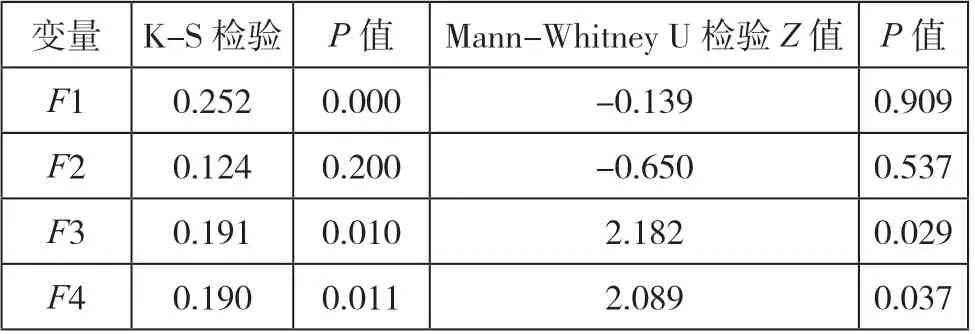

为检验公因子的显著性并筛选出影响力强的指标进入模型,首先需要检验每个公因子的分布情况。本文采用非参数检验方法K-S 检验方法来对各个公因子是否为正态分布进行检验。如果P取值小于0.05,则表示所检验的公因子不服从正态分布。根据SPSS 软件的K-S 检验输出结果表(见表3)可知,除F2 因子外,其余公因子均不服从正态分布。

表3 K-S 检验和Mann-Whitney U 检验结果表

3.单样本T 检验和Mann-Whitney U 检验

为了使得提取出来的公因子可以建立有效的反映传媒行业板块的财务风险预警模型,需要对所提取的公因子进行显著性检验,用SPSS 对分类出来的公因子进行t检验,可以剔除掉不显著的因子。根据软件输出结果,F2 公因子的t统计量为0.000,P值1.000,大于显著性水平0.05,表明原假设未被拒绝,所以F2 公因子在ST 和非ST 公司之间影响不明显,应予以剔除。

同时对4 个公因子进行Mann-Whitney U 检验,结果见表5。在显著性水平为0.05 时,F3 和F4 两个公因子显著,即成长能力因子和营运能力因子在财务危机和非财务危机企业之间存在显著差异。综上所述,最终选取F3 和F4 这两个公因子构建财务风险预警模型。

(三)传媒业Logistic 财务风险预警模型

1.传媒行业Logistic 逐步回归模型建立

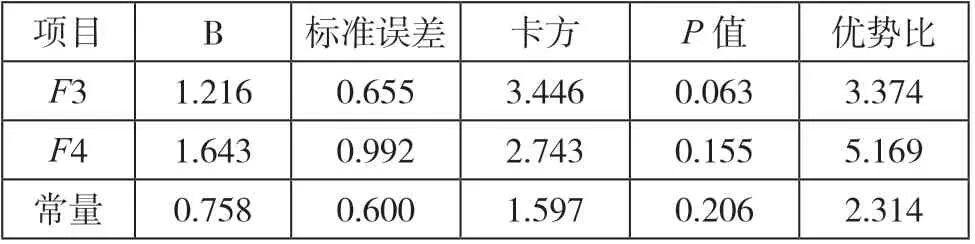

将前述筛选出的2 个公因子F3 和F4 代入进行二元Logistic 回归。逻辑回归的自变量为ST 公司和非ST 公司,将它们分别设定为0 和1,利用SPSS 软件建立基于逐步逻辑回归的Logistic 模型。财务危机发生的概率值为P,P值越大则越容易发生财务危机。对于分类临界值的设定,结合传媒行业特点,选取临界值为0.8。若P值大于0.8,则被判别为具有财务风险的公司,反之则为正常公司。

根据表4 结果可知,传媒行业财务预警模型为:

表4 基于逐步回归的Logistic 模型结果

(P大于0.8,财务危机;P≤0.8,财务正常)

另根据卡方值的大小可知,在传媒行业财务风险预警模型中,公因子F3 对于企业的意义较为重要,传媒类上市公司应注重企业未来成长性的监控,进而有效防范财务风险。

2.预警模型拟合优度检验

对最终模型进行拟合优度检测,内戈尔科R2为0.402,考克斯-斯奈尔R2为0.299,说明模型的拟合度良好。霍斯默-莱梅肖P值为0.594 大于0.05,说明该财务预警模型是有效的。

3.财务预警模型预警效果检验

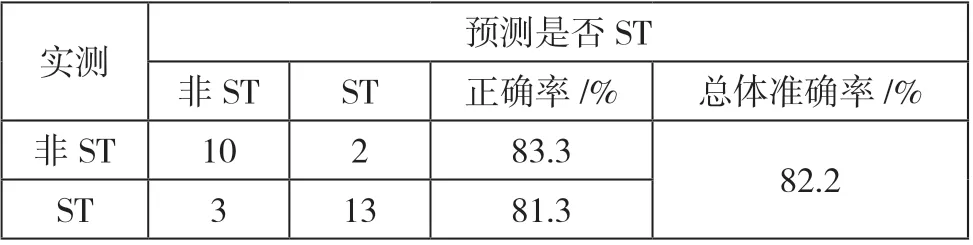

为验证财务预警模型预测财务风险的准确性,将样本组和检测组t-3 年的财务指标数据分别代入模型中进行预测t+3 年后公司是否处于财务危机状况,预测结果如表5 所示。当临界分割点为0.8 时,ST 公司预测准确率为83.3%,非ST 公司的预测准确性为81.3%,总体预测正确率平均为82.2%,说明基于逐步回归的Logistic 模型对于预测传媒类上市公司是否为ST 企业的准确率较高,模型预测结果值得参考。

表5 预警效果检验表

三、结语

通过因子分析法从众多财务指标中提取出能够概括反映原有指标信息的4 个公因子,进行检验后筛选出两个最终公因子F3 和F4,进行Logistic 回归模型构建,并对传媒业上市公司进行预测准确性检验,模型预测效果良好。根据研究结果可知,传媒类上市公司的成长能力和营运能力对企业财务状况有较大的影响,尤其是未来成长能力。

基于以上实证分析结果提出以下建议:一是传媒类上市公司需关注行业发展和国家出台的相关政策,确定行业流行趋势以及未来走向,进行准确的定位,提高产品变现能力,维持正常的现金流,保障可持续发展。二是企业内部需加强管理,结合模型及时预警,针对自身的情况及时调整经营方针,合理进行反馈修正。三是传媒企业需要根据自身的经营特点适当地调整预警模型,不能太依赖于预警模型,它只是起辅助性的作用,如何预防企业处于财务危机之中以及如何应对财务危机才是关键。