专利权质押融资政策、知识产权保护与企业创新

2022-08-08姜彩楼

姜彩楼 施 贝

一、引 言

党的十九大报告指出“创新是引领发展的第一动力”。在实践中,企业是落实创新的真正主体。创新活动具有资金需求量大、产出周期长和不确定性较高等特点,创新需求强烈的企业往往因为缺乏实物资产抵押而面临融资困境,这限制了企业的创新行为。为了营造创新创业创造的社会氛围,拓宽企业融资渠道,激励企业技术创新,我国推出了知识产权质押融资政策,打破了传统贷款需要实物抵押的限制,为企业开展创新活动提供了新的融资渠道。但是,专利权质押融资政策是否能够有效促进企业创新呢?

国外经验表明,企业外部融资越多,则企业的创新活动越强;企业外部融资越少,则企业面临的融资约束越强,企业的创新活动越弱(1)Thorsten Beck, Asli Demirgüç-Kunt, Vojislav Maksimovic, “Financial and legal constraints to growth: Does firm size matter?”, The Journal of Finance, vol.60, no.1(2005).。专利质押立法更完善的地区,企业获得融资的可能性越大,企业创新能力越强(2)William Mann, “Creditor rights and innovation: Evidence from patent collateral”, Journal of Financial Economics, vol.130, no.1(2018).。国内相关文献主要从法律制度和风险防范视角研究专利权质押融资政策,而关于专利权质押融资政策对企业行为的影响研究较少。张超等通过分析专利权质押贷款合同,发现专利权质押对企业财务绩效有显著的促进作用,并且呈现出先增后降的趋势(3)张超、张晓琴:《专利权质押融资影响出质企业绩效的实证研究》,《科研管理》,2020年第1期。。刘冲等将处于专利质押试点城市的企业作为实验组,运用双重差分法实证发现,从企业申请的专利数量来看,专利权质押融资政策对企业创新有显著的促进作用(4)刘冲、耿伟栋、洪欣欣:《专利质押对企业创新的影响研究》,《北京大学学报(哲学社会科学版)》,2019年第5期。。

现有文献为进一步开展相关研究提供了丰富的理论依据和思路指导,但是还存在如下两个问题:第一,知识产权保护是企业创新的基础性制度保障,在专利权质押融资过程中具有重要作用,不应该被忽视。专利权质押融资使企业面临专利被模仿和核心信息泄露等风险,这降低了企业进行专利权质押融资的积极性。而知识产权保护能够增强企业创新的专有性,从法律上保护企业的核心技术,使得企业更愿意将专利信息披露给银行等相关方,有效缓解了企业融资过程中的信息不对称问题(5)陈宗涵、谈毅、陆海天:《企业专利信号与企业价值评估——基于风险投资机构的视角》,《上海经济研究》,2017年第10期。,有利于提高融资效率。第二,相关研究大多以前三批试点城市的企业为研究对象,数据只能获取到2015年,相关政策尚处于完善过程。

鉴于此,本文基于2013—2018年A股上市公司数据,利用PSM-DID方法实证分析了专利权质押融资政策对企业创新的影响,并特别引入知识产权保护作为调节变量。后续研究安排如下:第二部分为政策背景与理论假设,第三部分为模型设计与变量处理,第四部分进行实证分析与稳健性检验,第五部分为异质性分析,第六部分为结论。

二、政策背景与研究假设

(一)政策背景

我国政府高度重视专利权质押融资政策,从1995年开始相继通过或出台《中华人民共和国担保法》《专利权质押登记办法》《关于商业银行知识产权质押贷款业务的指导意见》《关于抓紧落实专利权质押融资有关工作的通知》《关于进一步加强知识产权质押融资工作的通知》等多项政策法令和管理规定,引导和鼓励金融机构逐渐扩大专利权质押融资业务规模,支持企业创新。通过不断努力,我国专利权质押融资发展迅猛,取得了显著成效。专利权质押融资总额已经从2008年的13.84亿元增长至2020年的2180亿元,项目数量也从2008年的93项增长至2020年的12039项。专利权质押融资政策在助力企业摆脱融资困境、推动企业发展方面发挥了重要作用。

(二)理论假设

1.专利权质押融资政策对企业创新的影响

资源基础理论认为,企业的资源基础决定战略选择,合理而丰富的资源是企业进行创新的基础。由于企业创新产出周期长且不确定性高,容易受到资金投入不足的困扰。专利权质押融资政策将专利作为质押标的物,一方面可以使参与该业务的企业通过提升专利价值获取更多的质押融资额(6)William Mann, “Creditor rights and innovation: Evidence from patent collateral”, Journal of Financial Economics, vol.130, no.1(2018).,另一方面也可以使银行获取更多的企业财务和专利信息,这有利于银行优化信用担保结构,提高授信额度,客观上提高了企业融资的便利性。此外,专利权质押融资政策为企业提供了更多的融资机会,促使高层管理人员意识到专利在企业战略中的重要地位,从而更加重视创新投入(7)沈慧君、黄灿、毛昊:《企业专利权质押决策的影响因素》,《中国科技论坛》,2020年第3期。。例如,专利的可质押性使得处于初创期的企业能够通过专利权质押融资获取发展所需的资金(8)Iwan Davies, “Secured financing of intellectual property assets and the reform of English personal property security law”, Oxford Journal of Legal Studies, vol.26, no.3 (2006).,也使其格外重视创新投入。因此,本文提出假设H1。

H1:专利权质押融资政策能够促进企业创新。

2.知识产权保护的调节作用

知识产权保护是企业创新的基础性保障制度,完善的知识产权保护制度既能够促进专利权质押融资政策的实施,又能够保护企业创新的积极性,激发企业创新的热情(9)史宇鹏、顾全林:《知识产权保护、异质性企业与创新:来自中国制造业的证据》,《金融研究》,2013年第8期。。

知识产权保护能够提升专利的价值。专利具有法律、技术和市场三个维度的价值。专利的法律维度价值取决于知识产权保护的强度和权利属性,专利的技术维度价值取决于专利本身的新颖性与创造性,专利的市场维度价值取决于市场成熟度(10)沈慧君、黄灿、毛昊:《企业专利权质押决策的影响因素》,《中国科技论坛》,2020年第3期。。知识产权保护能够打击模仿和窃取等专利侵权行为,提高企业专利的专有性,促进企业产出更多高质量的专利,从法律和技术两个维度提升专利价值。同时,知识产权保护能够促进技术交易市场逐渐走向成熟,有助于发掘专利的市场价值。因为专利权质押融资中的可贷款额取决于专利评估价值,所以企业专利在法律、技术和市场三个维度的价值评估价值越高,贷款机构就越容易接受质押方案,企业进行专利权质押融资所获得的贷款额度也就越多,从而更有利于企业创新。因此,本文提出假设H2。

H2:专利权质押融资政策对企业创新的影响受到知识产权保护的正向调节。

三、模型设计与变量处理

(一)样本选择与数据收集

本文选择以2016年专利权质押融资试点城市的企业为研究对象,选取2013—2018年A股相关上市企业作为初始样本。样本筛选标准如下:(1)剔除金融类上市企业;(2)剔除ST企业;(3)剔除数据缺失的样本企业。在此基础上,对样本企业进行倾向得分匹配,最终得到2527个样本数据。上市公司的专利数据来源于国家知识产权局网站,企业财务数据和城市层面的相关数据来源于CSMAR数据库和相应年份的《中国城市统计年鉴》,与知识产权保护相关的数据来自北大法宝·司法案例库。

(二)变量说明与定义

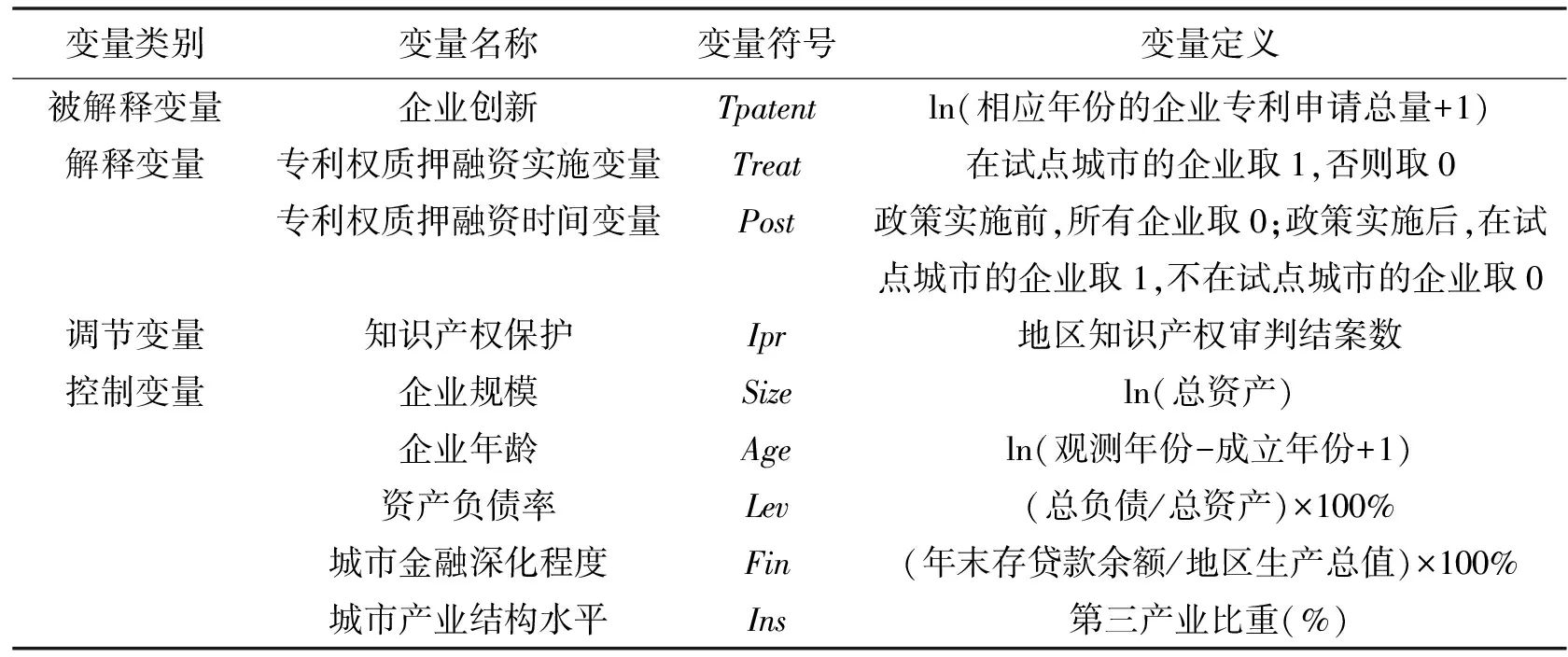

企业创新为被解释变量。由于企业专利申请具有连续性和严密性,能更好地反映创新水平,所以本文采用专利申请量来衡量被解释变量企业创新。参考相关研究,数据进入模型之前,需对专利申请量加1再取自然对数(11)刘冲、耿伟栋、洪欣欣:《专利质押对企业创新的影响研究》,《北京大学学报(哲学社会科学版)》,2019年第5期。。解释变量为专利权质押融资政策,用专利权质押融资实施变量与专利权质押融资时间变量的交互项来测度。调节变量为知识产权保护。当专利所有者的合法权益受到侵犯时,相关部门对于专利侵权案件的查处力度越强,意味着知识产权保护水平越高(12)史宇鹏、顾全林:《知识产权保护、异质性企业与创新:来自中国制造业的证据》,《金融研究》,2013年第8期。,因此这里采用城市知识产权审判结案数测度知识产权保护(13)沈国兵、黄铄珺:《城市层面知识产权保护对中国企业引进外资的影响》,《财贸经济》,2019年第12期。。影响企业创新产出的因素较多(14)张红芳:《专利权质押中专利出质企业指标体系构建初探》,《科学学研究》,2017年第7期。,这里选择企业规模、企业年龄、资产负债率、城市金融深化程度和城市产业结构水平作为控制变量。各变量的具体定义见表1。

表1 变量定义

(三)回归模型

本文将企业所处城市进行专利权质押融资试点看作一项“准自然实验”,将位于试点城市的企业作为实验组,采用双重差分法(DID)考察专利权质押融资试点政策实施前后企业专利申请数量的变化,分析专利权质押融资政策对企业创新的净效应。考虑到直接使用样本可能会出现“选择性偏差”,难以满足DID方法要求的平行趋势假设,所以首先采用倾向得分匹配法(PSM)为实验组匹配相应的对照组,解决可能存在的样本选择偏差问题。为了分析专利权质押融资政策对企业创新的影响,建立如下计量模型:

(1)

其中,i表示样本企业,t代表年份,α为模型参数,系数α1用于度量专利权质押融资政策对企业创新影响的净效应,Control代表控制变量,λi、πt分别代表行业固定效应和时间固定效应,εit为随机扰动项。

为检验知识产权保护的调节作用,建立如下计量模型:

(2)

其中,Ipr代表调节变量知识产权保护,Treat×Post×Ipr为专利权质押融资政策与知识产权保护的交互项,系数α3用于衡量知识产权保护的调节效应。为消除异方差问题对估计结果产生的不良影响,这里将所有回归系数的标准误都聚类到了企业层面。

四、实证分析

(一)倾向得分匹配

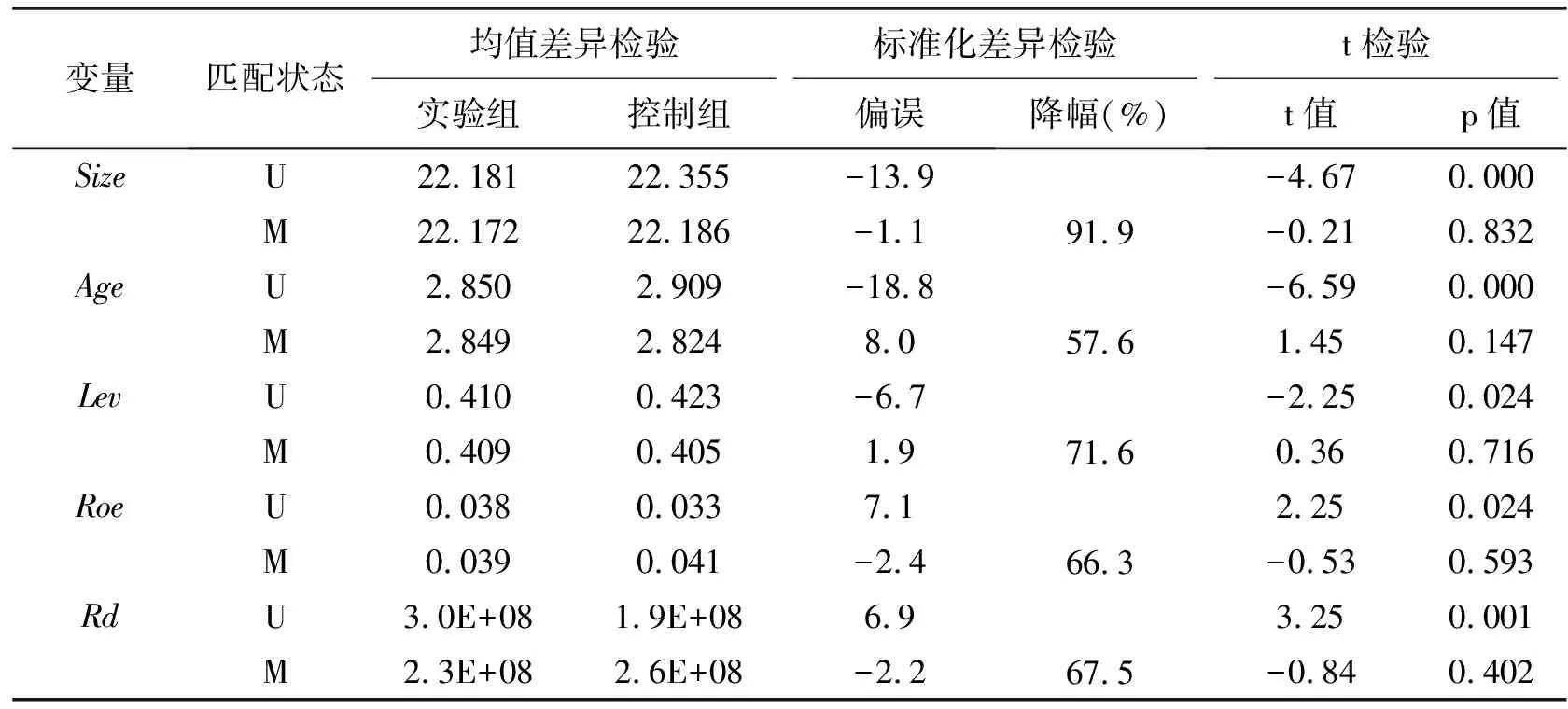

本文采用1∶1最近邻匹配算法进行倾向得分匹配,匹配变量为企业规模、企业年龄、资产负债率、研发投入(Rd)和资产净利率(Roe)五个企业特征变量。表2给出了倾向得分匹配前后变量平衡性检验的结果。可以发现,所有匹配变量在匹配后的标准偏误的绝对值均小于10%,匹配后t检验的p值均大于0.1,说明匹配后的实验组和控制组的可观测变量无显著差异,可以确保匹配的可靠性。

表2 倾向得分匹配前后变量平衡性检验的结果

(二)描述性统计

表3给出了变量描述性统计。知识产权保护(Ipr)的最大值为48,最小值为0,标准差为8.394,说明地区间的知识产权保护力度差异较大。企业创新(Tpatent)的最大值为8.011,最小值为0,标准差为1.718,说明企业在创新方面也存在较大差异。城市金融深化程度(Fin)的标准差为7.831,在5个控制变量的样本标准差中最大。

表3 描述性统计

续表

(三)双重差分分析

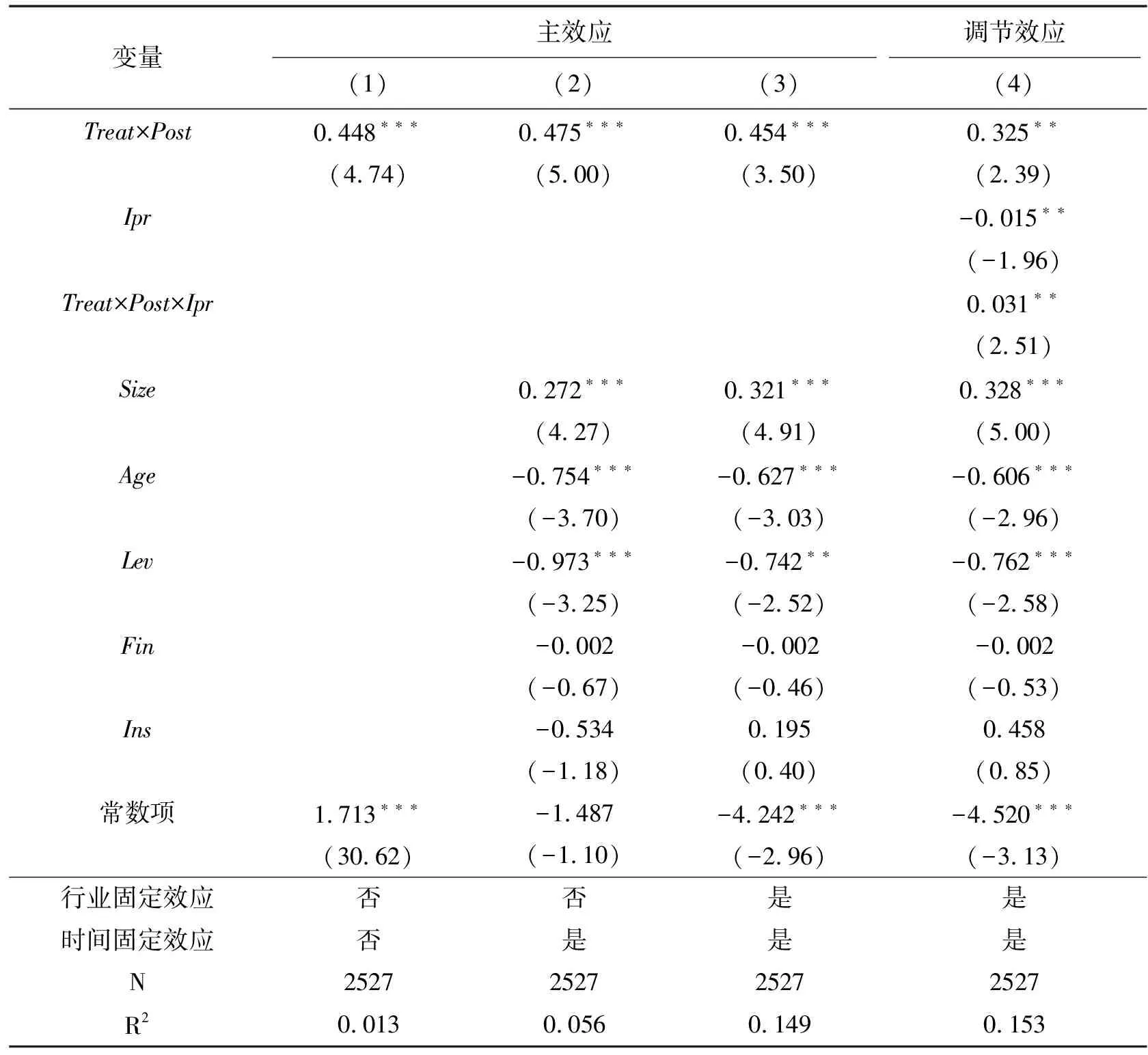

以下实证分析专利权质押融资政策对企业创新的影响,基于双重差分法的回归结果见表4。第(1)列至第(3)列为逐步加入控制变量、时间固定效应和行业固定效应的检验结果。

表4 专利权质押融资、知识产权保护与企业创新的回归结果

可以看出,交互项Treat×Post的回归系数均为正,且通过显著水平为1%的检验,这表明专利权质押融资政策能够显著促进企业创新,支持假设H1。该结论与刘冲等基于2005—2015年的数据得到的结果一致(15)刘冲、耿伟栋、洪欣欣:《专利权质押对企业创新的影响研究》,《北京大学学报(哲学社会科学版)》,2019年第5期。。专利权质押融资能够提高银行的授信额度,使得质押企业能够获取更多贷款资金以投入创新,同时,也强化了企业对专利可质押价值的认知,使创新成为企业获得外部融资的重要手段。而专利权质押融资政策的实施促进了试点城市相关企业专利权质押融资业务的开展。

第(4)列引入了交互项Treat×Post×Ipr,用于考察知识产权保护对专利权质押融资政策创新效应的调节作用。结果显示,交互项Treat×Post×Ipr的系数为0.031,且在5%的显著水平下通过检验,这说明专利权质押融资政策对企业创新的影响受到知识产权保护的正向调节,即随着知识产权保护强度的提高,专利权质押融资政策对企业创新的促进作用增强,假设H2得到验证。知识产权保护为企业进行专利权质押融资提供了安全可靠的法律环境,降低了企业专利被模仿的风险(16)尹志锋、叶静怡、黄阳华等:《知识产权保护与企业创新:传导机制及其检验》,《世界经济》,2013年第12期。,提升了专利的评估价值,有效缓解了融资过程中的信息不对称问题(17)王涛、胡园园、顾新等:《我国中小型企业专利权质押现状及对策建议》,《科学学研究》,2016年第6期。,保护和激发了企业创新的积极性。

(四)稳健性检验

采用安慰剂检验、更换回归模型等方法进行稳健性检验。

1.安慰剂检验

除了城市金融深化程度和产业结构水平两个变量之外,其他城市特征变量可能也会对专利权质押融资政策产生影响,从而导致模型出现估计偏差。这里借鉴周茂等人的思路对未观测到的城市特征变量的影响进行间接检验(18)周茂、陆毅、杜艳等:《开发区设立与地区制造业升级》,《中国工业经济》,2018年第3期。,将专利权质押融资政策对特定城市的冲击变为一个随机过程,并将这个随机过程进行1000次。通过随机处理得到未观测到的城市特征变量的估计系数(β),其均值在主效应和调节效应下分别为0.0031367和0.0005761,与基准回归结果相比已非常接近0,且不显著,证明未观测到的城市特征变量几乎不会对估计结果产生干扰,因此基准模型的结果是稳健的。

2.更换回归模型

考虑到专利申请量是计数数据,专利申请量存在较多零值,且各样本的专利申请数量的方差和均值都相差较大等因素,这里将估计方法分别更换为零膨胀泊松回归、零膨胀负二项回归,并控制时间固定效应和行业固定效应,回归结果见表5第(1)列至第(4)列。可以发现,解释变量Treat×Post和用于分析调节效应的交互项Treat×Post×Ipr的回归系数均为正,且均通过显著水平为1%的检验,结果与表3一致。此外,为了排除样本异常值的影响,还对所有连续变量进行上下1%缩尾处理,回归结果仍表明基准模型的结果具有稳健性,见表5第(5)列和第(6)列。

五、异质性分析

专利权质押融资是以专利价值评估和质押为主要业务内容的融资过程,容易受到区域市场化水平和行业技术密集度、企业产权性质等异质性因素的影响,因此需要对样本进行分组检验。

表5 稳健性检验

(一)区域市场化水平异质性分析

市场化程度衡量了企业所在地区的外部治理水平。考虑到企业所在区域的市场化水平会影响资源配置效率和资金流通速度,以《中国分省份市场化指数报告(2016)》(19)樊纲、王小鲁:《中国分省份市场化指数报告(2016)》,社会科学文献出版社,2017年。和《中国分省份市场化指数报告(2018)》(20)樊纲、王小鲁:《中国分省份市场化指数报告(2018)》,社会科学文献出版社,2019年。中市场化指数的中位数为界,将样本划分为高市场化区域企业和低市场化区域企业二类。2017—2018年的市场化指数是根据2008—2016年各地区市场化指数的平均增长幅度测算得出的(21)俞红海、徐龙炳、陈百助:《终极控股股东控制权与自由现金流过度投资》,《经济研究》,2010年第8期。。区域市场化水平异质性检验的结果见表6。

主效应的分组回归结果显示,在高市场化区域,Treat×Post的回归系数为0.598且通过显著水平为1%的检验,而在低市场化区域,Treat×Post的回归系数为0.087且不显著,两个分组的组间系数差异通过显著水平为1%的检验。因此,专利权质押融资政策对高市场化区域企业创新具有显著的促进作用,而在低市场化区域这一作用不显著。这可能是因为在市场化水平较高的区域,产业体系更加完善,融资主体的信息更加透明,金融机构的质押融资业务更加成熟和完善,质押风险更加分散,从而更有利于专利权质押融资政策对企业创新产生促进作用。

表6 区域市场化水平的异质性检验结果

调节效应的分组回归结果显示,在高市场化区域,Treat×Post×Ipr的回归系数为0.027且通过显著水平为10%的检验,而在低市场化区域,Treat×Post×Ipr的回归系数为-0.093且不显著,两个分组的组间系数具有显著差异。因此,知识产权保护强化了专利权质押融资对高市场化区域企业创新的促进作用。这可能是因为市场化水平较高的区域对于知识产权保护水平的提升反应迅速,强化了专利权质押融资政策对企业创新的促进作用。

(二)行业技术密集度异质性分析

由于高科技行业与非高科技行业对技术创新的依赖程度不同,这里根据《上市公司行业分类指引》(2012年修订)和《战略性新兴产业分类目录》,将样本划分为高科技行业企业和非高科技行业企业(22)彭红星、毛新述:《政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据》,《财贸经济》,2017年第3期。。行业技术密集度的异质性检验见表7。

表7 行业技术密集度的异质性分析

主效应的分组回归结果表明,在高科技行业,Treat×Post的回归系数为0.512且通过显著水平为1%的检验,在非高科技行业,Treat×Post的回归系数为0.265且不显著,两个分组的组间系数存在显著差异。因此,专利权质押融资政策对高科技行业企业创新的促进效应更大,而在非高科技行业这一作用不显著。这主要是因为,高科技行业具有较高的知识密集度,对创新活动更加依赖,比传统行业更专注于专业领域的研发(23)袁建国、后青松、程晨:《企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察》,《管理世界》,2015年第1期。,专利权质押融资政策便于高科技企业将专利这一重要产出作为质押物进行融资,支持企业持续进行研发投入。

调节效应的分组回归结果表明,在高科技行业,Treat×Post×Ipr的回归系数为0.041且通过显著水平为1%的检验,在非高科技行业,Treat×Post×Ipr的回归系数为0.015且不显著,两个分组的组间系数存在显著差异。因此,知识产权保护强化了专利权质押融资政策对高科技行业企业创新的促进作用。这可能是因为,知识产权保护能够有效促使技术成果资本化、产业化(24)邱斌、邓荣霞:《知识产权保护对我国出口技术复杂度的影响研究》,《阅江学刊》,2020年第5期。。

(三)企业产权性质异质性分析

企业产权性质是企业内部控制的一个重要环节,对企业战略决策具有较大影响(25)白重恩、刘俏、陆洲等:《中国上市公司治理结构的实证研究》,《经济研究》,2005年第2期。。因为国有企业本身具有政府背书优势,而非国有企业普遍存在融资难问题,所以后者参与专利权质押融资的意愿更强,积极性更高(26)罗党论、甄丽明:《民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据》,《金融研究》,2008年第12期。。此外,部分国有企业除了有经济目标以外,还有一定的政治责任和社会责任目标(27)肖星、陈婵:《激励水平、约束机制与上市公司股权激励计划》,《南开管理评论》,2013年第1期。。以下将样本区分为国有企业和非国有企业进行异质性检验,结果见表8。

表8 企业产权性质的异质性分析

分组回归结果显示,对于国有企业,尽管Treat×Post的回归系数为0.389且通过显著水平为10%的检验,Treat×Post×Ipr的回归系数为0.038且通过显著水平为10%的检验,但是两个分组的组间系数差异未通过显著性检验。因此,产权性质对专利权质押融资政策的创新效应、对知识产权保护的调节效应不存在显著影响。

六、结 论

本文以2013—2018年A股上市企业为样本,运用PSM-DID方法检验了专利权质押融资政策对企业创新的影响以及知识产权保护的调节作用。结果表明,专利权质押融资政策能够显著促进企业创新,专利权质押融资政策对企业创新的促进作用受到知识产权保护的正向调节。专利权质押融资政策对企业创新的促进效应和知识产权保护的调节效应会因为区域市场化水平、行业技术密集度等因素存在异质性。

基于上述研究结果,本文提出以下政策建议:第一,因为专利权质押融资是基于企业专利价值导向的融资方式,能够直接激励企业创新,所以我国应该根据现阶段企业创新面临的瓶颈,进一步优化专利权质押融资政策,加强政策支持力度,充分发挥专利权质押融资政策对企业创新的促进作用。第二,在建设知识产权强国的战略部署下,要充分认识知识产权保护在专利权质押融资政策中的基础性作用,通过提高知识产权保护水平激发企业创新的积极性,搭建高质量的专利权质押融资市场。第三,塑造良好的市场竞争环境,促进区域信息流、资金流和知识流的流通速度,为专利权质押融资政策运行提供良好的外部环境。第四,应该考虑企业资源配置方式和技术需求的差异性,针对不同类型企业进行合理的引导,充分利用专利权质押融资政策激发企业的创新潜能。