CEO任期对商誉减值影响的分析

——基于持股动机和货币薪酬动机

2022-06-27周克明

周克明,刘 博

(1.皖西学院 经济与管理学院,安徽 六安 237000;2.安徽财经大学 会计学院,安徽 蚌埠 233030)

一、引言

近年来,随着我国经济供给侧结构性改革的进一步深入,资本市场并购重组发展迅猛,交易规模不断扩大,这为缺乏内生性式增长动力的上市企业增添了新的活力,但与此同时,“高估值、高溢价”也催生了高达1.26万亿元的巨额商誉。“高承诺、履约难”成为资本市场一种怪象,不仅损害了会计信息质量,也为上市企业后期巨额商誉减值导致业绩“爆雷”埋下隐患。因此,在现象级商誉减值浪潮背景下,探究我国上市企业相关商誉减值风险问题具有重要的现实意义,也是响应党中央有关防范金融风险要求的重要体现。

2006年2月,财政部印发《企业会计准则第8号——资产减值》和《企业会计准则第20号——企业合并》,这标志着我国关于商誉的减值处理由摊销法改为测试法。是否减值、何时减值、减值多少等都给上市公司留有较大的主观选择的空间,一时间导致减值乱象频出。2018年11月,证监会印发了《会计监管风险提示第8号——商誉减值》,明确要求企业定期、及时进行商誉减值测试,至少在每年度终了进行商誉减值测试,并就商誉减值的会计监管风险进行提示。关于商誉减值测试会计规则如何导致商誉减值风险的理论研究分别从内部控制(何红渠和李冰洁,2020)[1]、并购溢价(王月香,2017)[2]、股价(胡凡和李科,2019)[3]和宏观经济环境(Francis等,1996)[4]等角度对商誉减值风险进行了剖析,也有部分研究(吴虹雁和刘强,2014)[5]对商誉减值的经济后果进行了分析。

但随着所有权与经营权的分离,管理者掌握着企业的实际经营权,当管理者本身不是所有者时,管理者辛苦工作,最终使所有者收益,很可能不能满足自身利益,由此产生代理问题。代理冲突加之信息不对称和监督的缺失,使得管理者更加注重追求更多的物质报酬和声誉、地位等非物质报酬。CEO作为管理层的核心,随着任期的延长,掌握着越来越多的话语权和决策权,对企业的经营和投资产生重要影响,同时也对企业商誉减值产生重要影响。然而,鲜有文献关注CEO任期对企业商誉减值的影响。基于此,本文以2010—2020年我国A股上市公司为研究样本,探究CEO任期对商誉减值的影响及其可能的作用机制。

本文在以下两方面丰富、深化了已有研究:(1)从CEO视角考察了CEO任期与商誉减值的关系,为CEO任期影响商誉减值提供直接证据,有助于探索通过改善公司治理结构抑制企业商誉减值行为。(2)从CEO持股动机和货币薪酬动机的视角对CEO任期影响商誉减值的机制做了进一步的探索,为解释上市公司商誉减值提供新的解读视角。

二、文献综述与研究假设

目前学者们关于商誉减值的研究主要集中在商誉减值的经济后果和商誉减值的影响因素方面。在商誉减值的经济后果方面,Lapointe-Antunes等(2009)[6]等研究发现商誉减值与上市公司股价呈显著正向相关。Bens和Heltzer(2004)[7]就SFAS142①SFAS142为美国财务会计准则委员会(FASB)于2001年6月通过的第142号准则公告——《商誉和无形资产》。实施前后,商誉减值对资本市场的影响进行了检验,结果发现资本市场对商誉减值信息给予负面回应。Li等(2011)[8]通过实证研究发现,上市公司披露商誉减值信息之后,各项异常下降的利润指标会导致投资者降低对上市公司盈利能力的预期。国内学者韩宏稳等(2019)[9],也就商誉减值引起股价崩盘风险进行了实证研究。在商誉减值的影响因素方面,学者们认为商誉减值风险主要是经济因素和管理因素引起的(胡凡和李科,2019)[3]。较差的宏观经济会造成企业经营业绩和成长性的恶化,进而会使企业会计提更多的商誉减值(Francis等,1996)[4]。

早在2003年Massoud等(2003)[10]就发现管理层存在利用商誉减值进行盈余管理的行为。陆正华等(2010)[11]通过实证研究发现,上市公司商誉减值明显反映了管理者盈余管理的动机,高管会出于规避退市、维护声誉等目的作出影响商誉减值的决策。Ramanna和Watts(2012)[12]也发现,当企业面临债务违约风险时,高管会对企业商誉减值计提的时机进行调整。由此可见,高管行为是影响商誉减值风险的重要内部因素之一。作为高管核心的CEO,随着其任期的延长,CEO掌握着越来越多的话语权和决策权,一方面其拥有更强的能力利用商誉进行盈余管理,实现自身利益最大化。另一方面,CEO任期越长,权力越稳固,越容易造成CEO过度自信。市场信息不对称加之过度自信,CEO往往就更愿意支付更高的对价。较大规模的“泡沫”商誉就会成为企业的“定时炸弹”,一旦出现并购标的业绩承诺不能够兑现、市场不确定因素增多和管理者能力不足,就会引发商誉大额减值。基于以上分析,本文提出第一个假设:

H1:其他条件不变,CEO任期与商誉减值显著正相关。

现代企业制度下所有权与经营权的分离,导致了代理冲突的产生。根据传统委托代理理论,股东追求的是股东财富最大化,而代理人追求的是个人利益最大化,信息不对称和监督的局限性加剧了这种代理冲突的频繁发生。由于信息不对称的存在,股东并不能完全考察代理人的工作成效,而代理人直接负责企业的经营与管理,拥有着绝对的信息优势。CEO作为理性“经济人”,不可能总是服务于股东的利益,也会谋求个人利益最大化,由此会产生“道德风险”和“逆向选择”,往往会利用信息优势,通过自身积累的自主权获取超额收益,并通过盈余与奖励标准的平衡,获取更高的货币薪酬和股权等回报。此外,吕长江和赵宇恒(2008)[13]研究也发现,部分高管会通过设计激励组合的方式实现自身较高的货币性补偿。基于此,本文提出第二个假设:

H2:CEO任期可能通过货币薪酬动机和持股动机两个渠道影响商誉减值。

三、研究设计

(一)样本选取与数据来源

本文以沪深A股上市公司2010—2020年的数据为实证研究的样本数据,数据来源于国泰安数据库和万德数据库。样本数据剔除了保险和银行等金融公司,剔除了ST和*ST公司,同时也剔除了缺失样本的数据。本文主要使用的实证分析工具是Stata14.0软件,并使用Excel对数据进行初步处理。

(二)变量定义

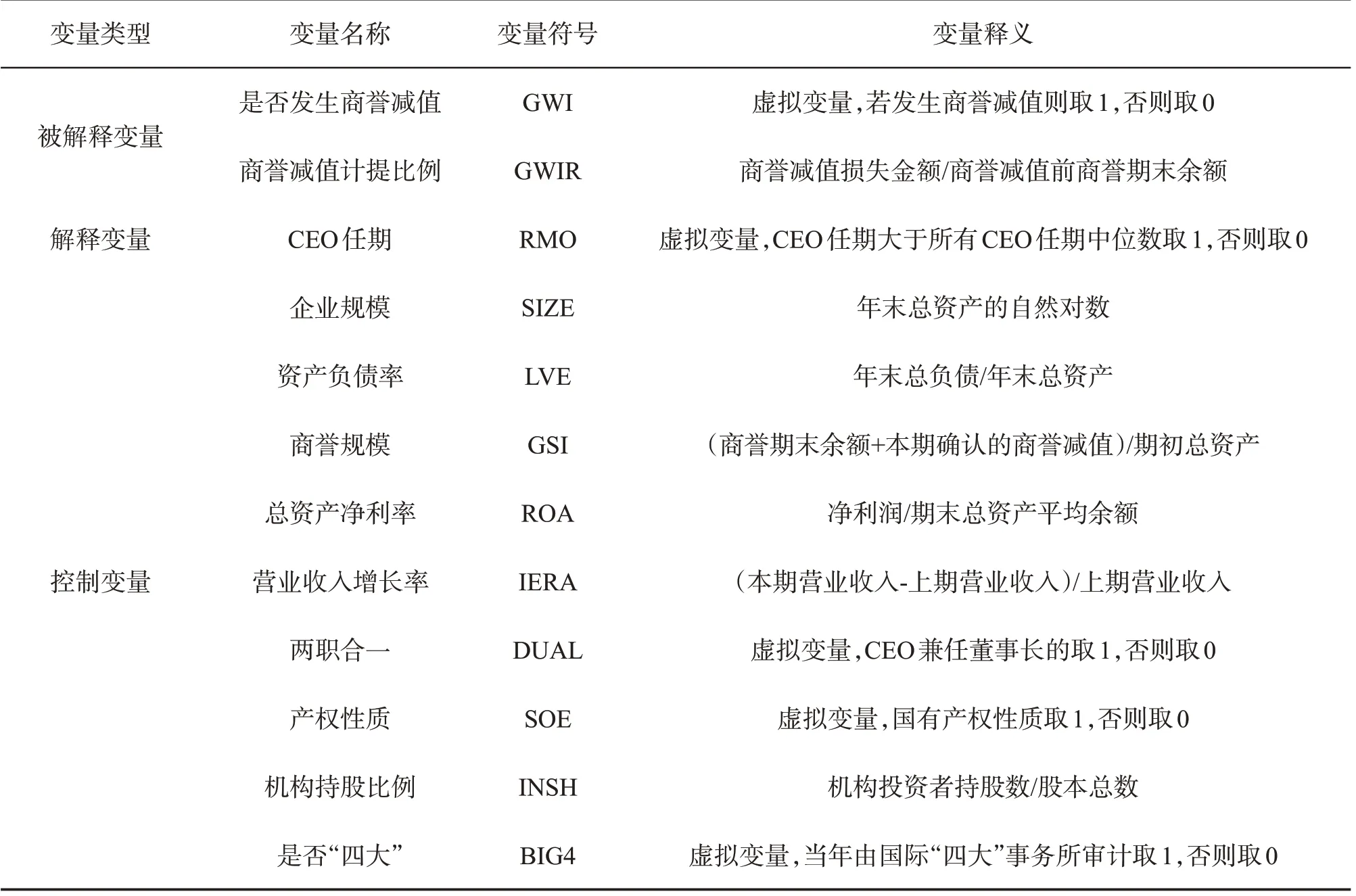

被解释变量,GWI为商誉减值的虚拟变量,表示是否发生商誉减值。GWIR为商誉减值的连续变量,表示商誉减值的计提比例。参考已有研究(王秀丽,2015)[14],用商誉减值损失金额/商誉减值前商誉期末余额作为GWIR的衡量标准。

解释变量,参考陈英等(2015)[15]基于管理层防御的经理人特征和长期资产减值,将CEO任期RMO大于中位数时取1,否则取0。

控制变量,参考已有文献,选取企业规模、资产负债率、商誉规模、总资产净利率、营业收入增长率等控制变量。具体变量定义及说明如表1所示。

表1 变量定义及说明

(三)模型选择

为验证上述假设,借鉴Hayn等(2006)的[16]研究,构建如下实证模型:

被解释变量引入了商誉减值的虚拟变量和连续变量。此外,商誉减值为0的企业占样本比重较大,当被解释变量被压缩到一个点上时,如果利用OLS回归,将会得到有偏的估计结果,故模型(1)采用了Probit回归,模型(2)采用了Tobit回归。

四、实证结果

(一)相关性分析

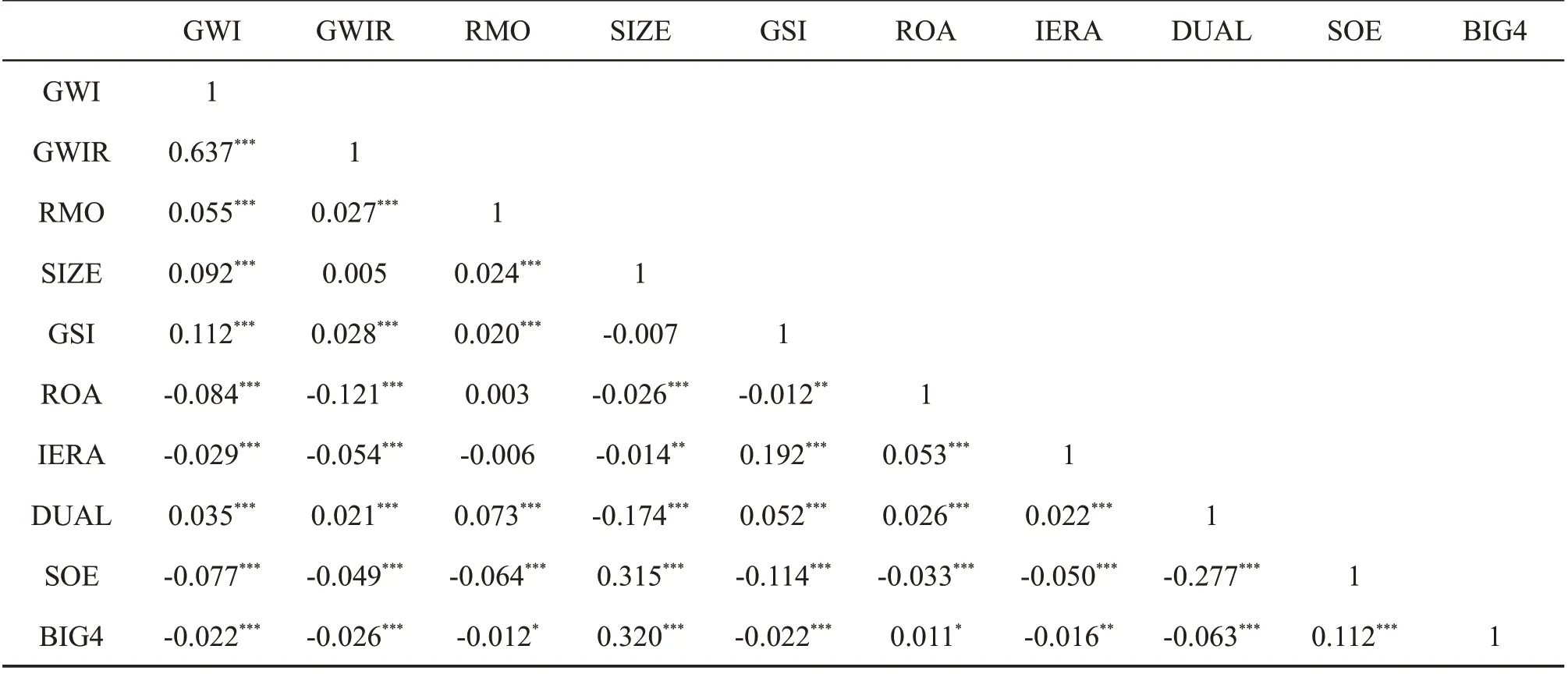

通过表2变量的相关系数矩阵可知,商誉减值的虚拟变量GWI与自变量RMO的相关系数为0.055,且在1%水平上显著相关。商誉减值的连续变量GWIR与自变量RMO的相关系数为0.027,也在1%水平上显著正相关。说明CEO任职期限越长,越倾向于计提商誉减值,并且计提商誉减值的规模越大,初步验证假设H1。此外,被解释变量与控制变量之间的相关系数均小于0.6,且多重共线性检验的VIF均小于3,说明不存在严重的多重共线性,本文选取的模型变量较为合理。

表2 变量的相关系数矩阵

(二)回归结果分析

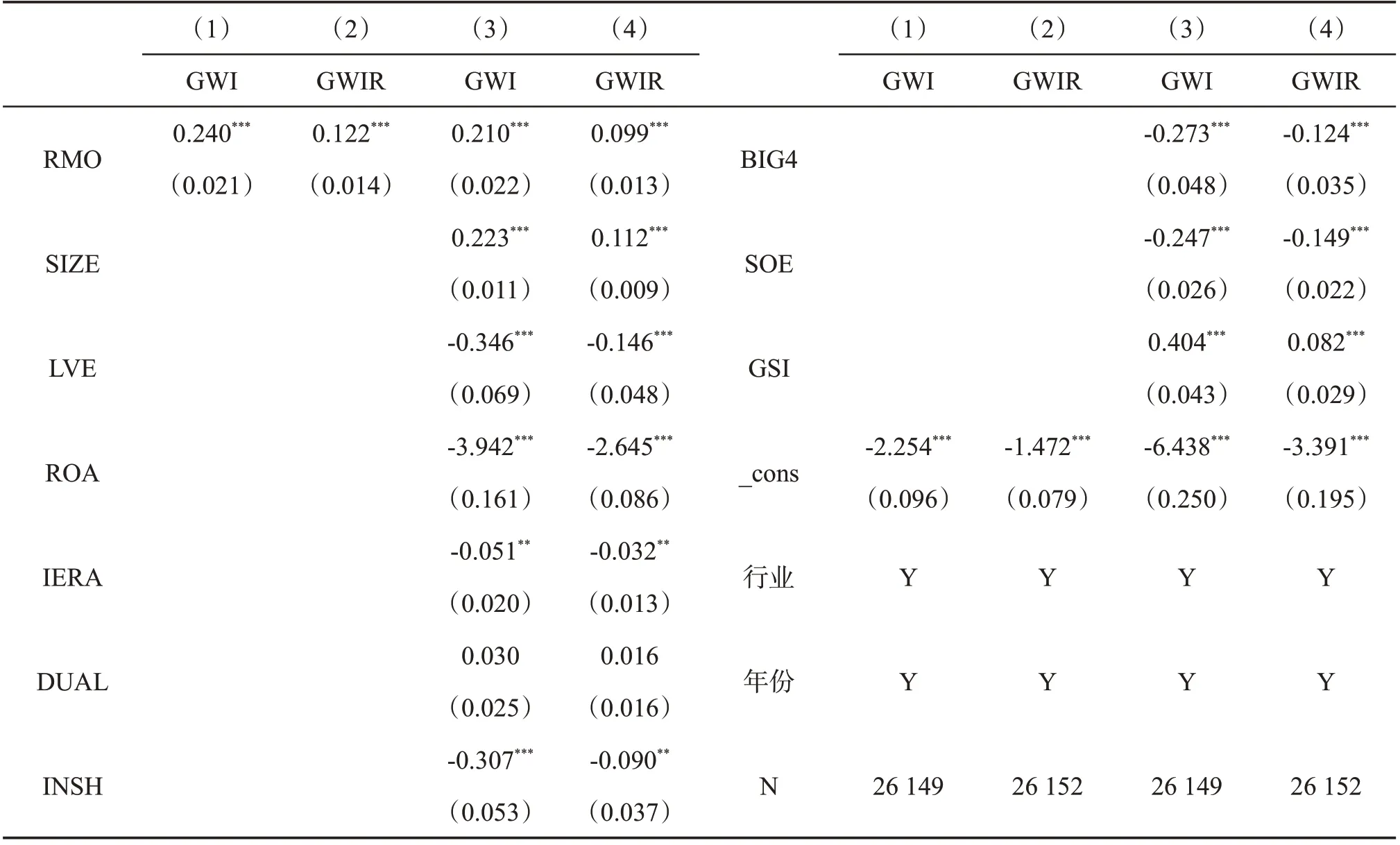

为有效识别CEO任期对商誉减值的影响,根据模型(1)和(2)的设定进行了回归分析,在控制年度和上市公司所属行业的固定效应后,报告的回归结果如表3所示。表3第(1)列和第(2)列仅包括核心解释变量,第(3)和第(4)列加入了控制变量。

表3第(1)列和第(2)列的估计结果显示,在仅控制年度固定效应和行业固定效应后,商誉减值变量GWI、GWIR的估计系数均为正,且在1%水平上显著。表明在给定其他条件不变的情况下,CEO的任期越长,计提商誉减值的倾向和商誉减值的规模都越高。第(3)列和第(4)列加入企业层面的控制变量,商誉减值变量GWI、GWIR的估计系数仍均为正,且在1%水平上显著。这表明CEO任期对商誉减值的正向影响不随企业层面的控制变量特征变化,结果较为稳健。验证假设H1。

表3 CEO任期与商誉减值的回归结果

(三)稳健性检验

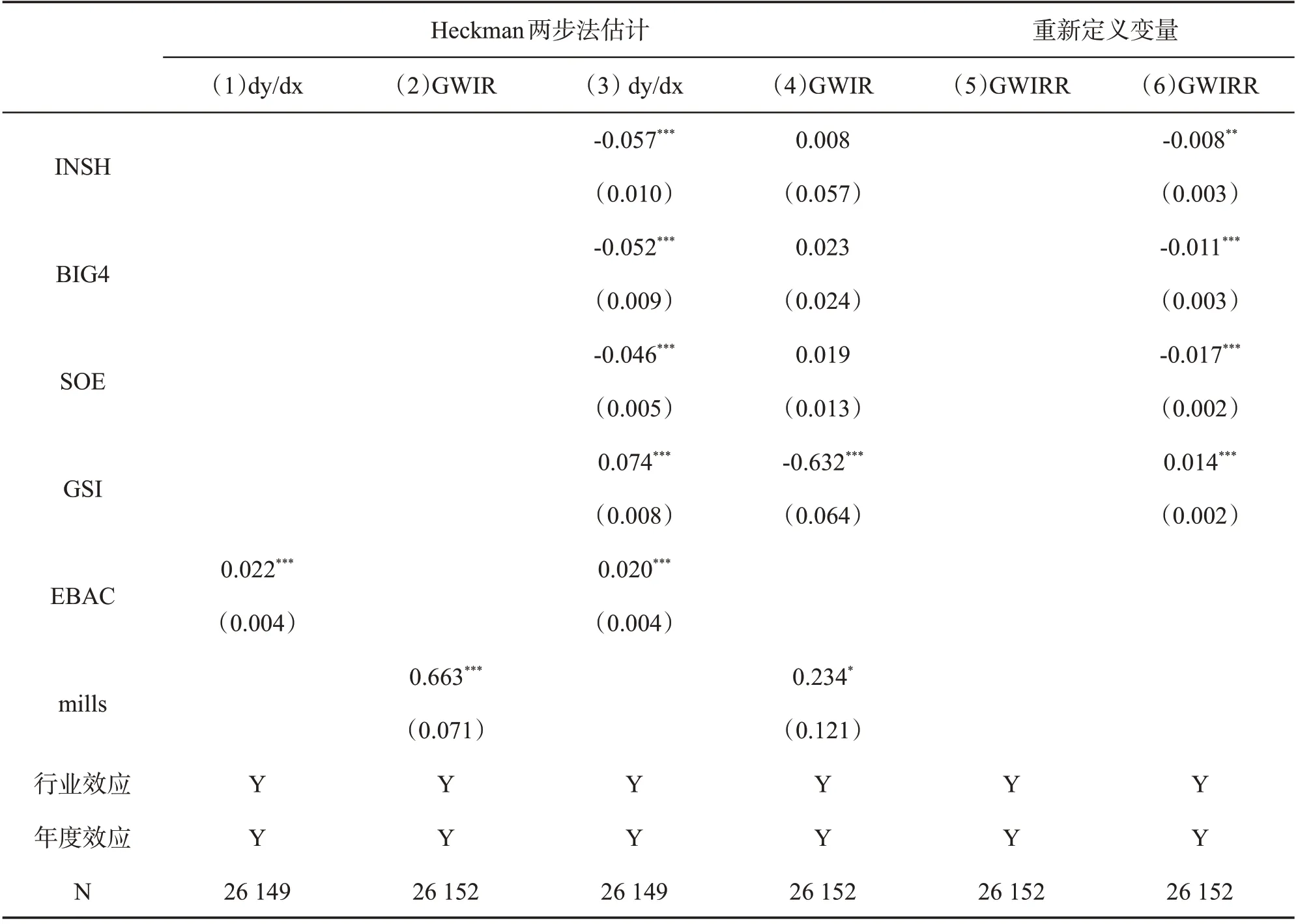

从CEO任期与商誉减值的互动逻辑来看,CEO任期这一看似外生给定的影响因素,事实上存在样本选择性偏误引起的内生性问题。年报中明确报告商誉减值项目无或为零的企业,商誉减值变量赋值为0,而未披露商誉减值项目的企业,商誉减值变量按照缺漏值处理,这样选取商誉减值作为被解释变量就意味着自动忽略了那些没有商誉减值的样本,这种非随机的选择会使得估计有偏。所以为了解决样本选择偏误问题,本文采用Heckman两阶段模型,具体回归模型如下:

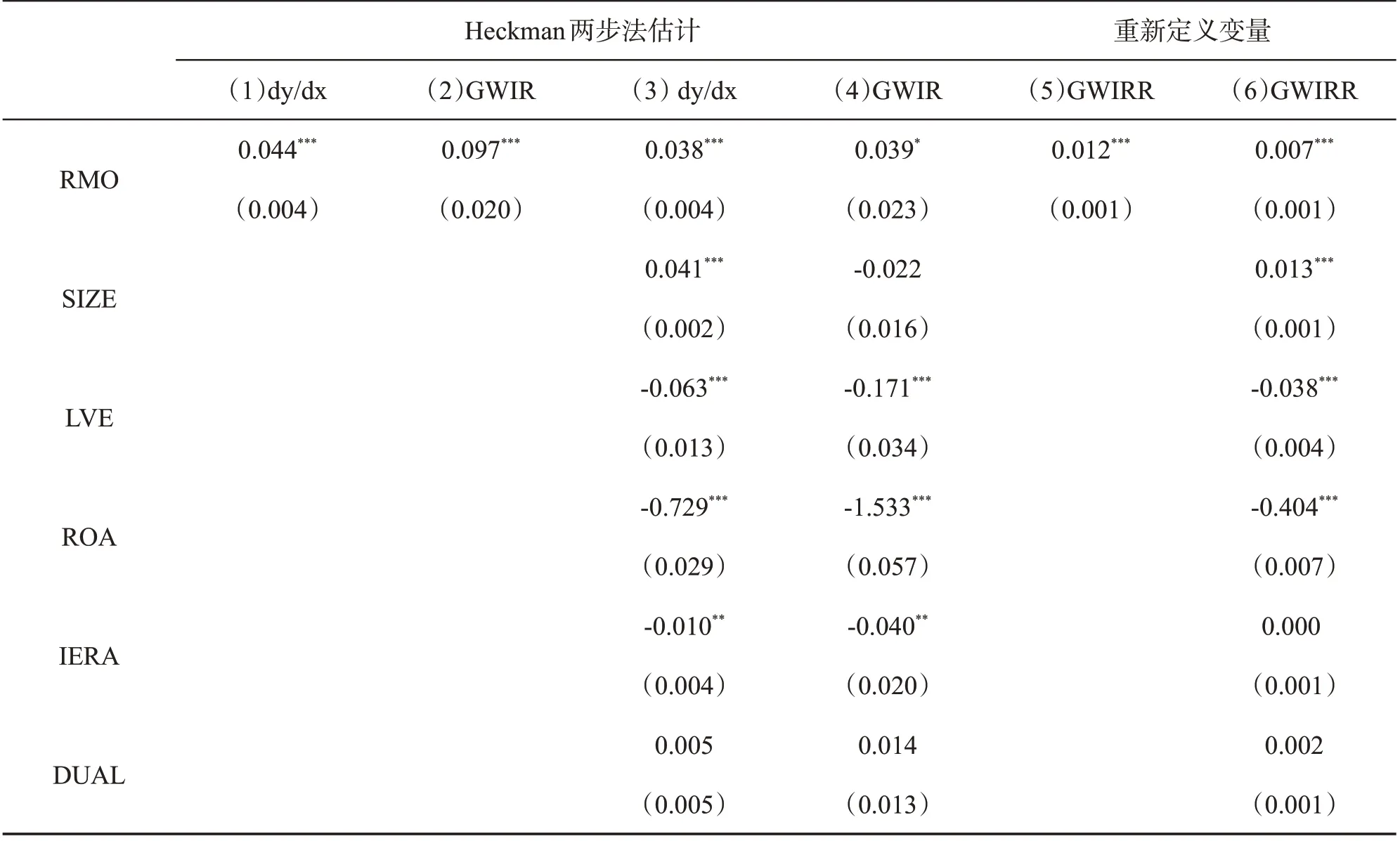

模型(3)为Heckman第一阶段的样本选择模型,解释变量引入高管背景,并考虑年度和行业效应。模型(4)为Heckman第二阶段的影响模型,在模型(4)中加入millsi作为新的解释变量,克服了是否商誉减值的样本选择性偏误问题。从模型有效识别的角度,样本选择模型(3)满足Heckman两阶段模型要求的至少包括一个解释变量不出现在影响模型(4)中。报告结果如表4所示。其中第(1)(2)列仅控制了CEO任期、年度效应和行业效应,第(3)(4)列加入控制变量。并且如前文,为了使结果便于理解和解释,本文在Heckman两阶段模型的第一阶段报告的是解释变量的边际效应,结果如表4第(1)(3)列。

根据表4第(1)列估计结果可以看出,CEO任期的回归结果在1%水平上显著为正,说明CEO任期对商誉减值倾向的影响为正,即CEO任期每延长10%,上市公司商誉减值的可能性提高约0.4%。初步表明,在其他情况不变的情况下,CEO任期越长,上市公司商誉减值的可能性就越高。第(3)列进一步控制企业层面的特征变量,虽然CEO任期的回归系数绝对值有所下降,但仍然在1%水平上显著为正。表4第(2)列结果显示,CEO任期对商誉减值规模的估计系数在1%水平上显著为正。第(4)列结果显示,在进一步控制企业层面的特征变量后,虽然CEO任期对商誉减值规模的回归系数和显著性都有所下降,但仍然在10%水平上显著为正。

此外,本文用商誉减值损失金额/期初资产总额来重新定义商誉减值比例[17],并用符号GWIRR表示,重新对CEO任期与商誉减值进行回归。报告结果如表4第(5)列所示,CEO任期对商誉减值比例的估计系数在1%水平上显著为正。在进一步控制企业层面的特征变量后,回归结果如第(6)列所示,仍在1%水平上显著正相关。综上,稳健性检验结果与前文研究结论保持一致。

表4 CEO任期对商誉减值影响稳健性检验报告结果

(续表4)

五、进一步分析:CEO任期如何影响上市公司商誉减值

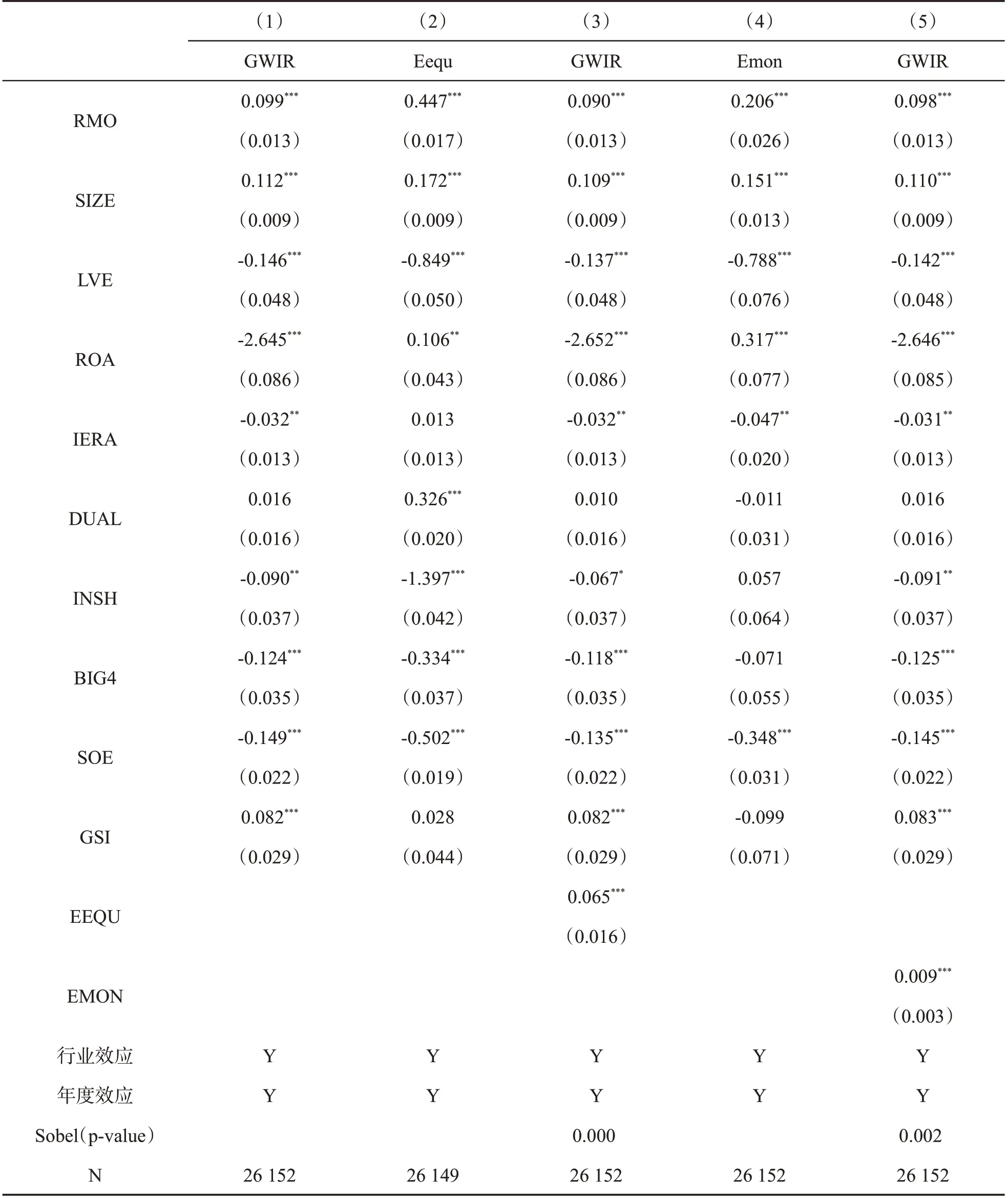

前文已经考察了CEO对上市公司商誉减值的影响,以及该效应在异质性企业的差异。为了进一步理解CEO任期与上市公司商誉减值行为的内在联系,有必要进一步探究CEO任期通过何种机制影响了上市公司的商誉减值。本文将通过中介效应模型揭示背后可能的影响渠道。根据本文前部分的理论分析,选取CEO持股动机(EEQU)和CEO货币薪酬动机(EMON)作为中介变量,并参考Baron和Kenny(1986)设定如下中介模型:

通过表5报告的CEO任期对商誉减值的影响渠道检验结果来看,存在中介效应。表5第(1)列报告了式(5)的估计结果。第(2)列报告了式(6)的回归结果,即以CEO持股动机(EEQU)为被解释变量进行回归,第(4)列对应的是式(7)的回归结果,即以CEO货币薪酬动机(EMON)为被解释变量进行回归。根据第(2)(4)列CEO任期的估计结果显示,CEO任期的估计系数显著为正,表明CEO任期明显对CEO持股动机和CEO货币薪酬动机有正向影响。表5第(3)列(即对应(8)式)和第(5)列(即对应(9)式)进一步展示了商誉减值对基本变量和中介变量的回归结果。其中,CEO持股动机和CEO货币薪酬动机估计结果都为正,且在1%水平上显著为正,表明CEO持股动机和CEO货币薪酬动机在一定程度上刺激了商誉减值。本文认为其背后的原因可能是,在现代企业制度背景下,所有权和经营权的分离使得上市公司股东和代理人产生代理冲突。此外,任职越长的CEO,其权力往往越稳定,过度的自信也会使得CEO在并购交易中高估预期并购效益,高溢价并购形成高额商誉,这也为其利用商誉进行盈余管理提供基础。

表5 CEO任期对商誉减值的影响渠道检验结果

另外,根据中介效应的计算方法可计算出CEO持股动机的中介效应约为0.03(0.45*0.07),即CEO任期每提高10%,CEO持股动机的提高导致商誉减值规模就会提高0.3%。同理,CEO货币薪酬动机的中介效应约为0.002(0.21*0.01),表明CEO任期每提高10%,CEO货币薪酬动机的提高会导致商誉减值规模提高0.02%。本文还进行了Sobel检验,检验结果也验证了CEO持股动机和CEO货币薪酬动机的中介效应。至此,验证了假设H2。

六、结论与启示

本文以2010—2020我国A股上市公司商誉减值数据为研究样本,考察了CEO任期对商誉减值的影响。研究发现:CEO任期越长,商誉减值的倾向和规模也就越高。影响机制检验发现,CEO持股动机和CEO货币薪酬动机是CEO任期影响上市公司商誉减值行为的可能渠道。

从上市公司层面来看。第一,上市公司股东应当更加关注企业经营,并投入更多的精力了解企业状况,重视CEO任期带来的影响。结合企业战略、企业文化、CEO领导风格等因素综合确定CEO任期,并完善CEO进入和退出相关配套措施。第二,建立有效的薪酬激励和股权激励体制,完善激励和惩罚机制,缓解代理冲突,降低代理冲突引起的CEO利用商誉减值进行盈余管理的动机。比如,将商誉减值纳入CEO薪酬评价体系,注重CEO“隐形”付出,对企业有突出贡献的CEO给予适当的额外的薪酬奖励或股权奖励。注重CEO精神激励,积极宣传CEO荣誉,将CEO自身经济利益、个人声誉和企业发展紧密联系在一起。

从政府层面来看。第一,完善有关商誉准则及相关配套措施,引导利益相关方多方位对企业的监督,从源头上减少商誉泡沫的产生。通过制度安排将商誉规模同企业再融资行为相联系,比如当企业商誉规模超过净资产的某一限制比例时,就限制甚至拒绝企业再融资。第二,完善信息披露机制,提高信息披露质量和企业透明度。对于企业商誉产生阶段和后续存续阶段的相关信息,政府监管部门可以采取强制措施要求其及时、完整地披露。第三,增强商誉减值准则的现实适应性,根据资本市场会计信息供给和需求的实际情况,适时调整修订商誉减值会计准则,并充分考虑政策、规范可能存在的负面效应。缩减商誉减值准则实行的弹性空间,加大对恶意利用商誉减值进行盈余管理的上市公司和个人的处罚力度,降低商誉减值风险。