中概股企业退市与回归特征分析

2021-12-20曾慧兰徐佳欣

曾慧兰 徐佳欣

(江西理工大学经济管理学院,江西 赣州 341000)

一、前言

华尔街对于中概股的不信任由来已久,2020年4月美参议院通过的《外国企业问责法案》对在美上市的外国企业提出额外信息披露要求,机构和投资者不信任导致融资难度加大、维持上市成本提高。随着中国经济持续转型,境内的长期结构性趋势预期将维持不变,2020年6月上交所发布的《关于红筹企业申报科创板发行上市有关事项的通知》和“科创板注册制”的推行意味着企业在国内上市有了更多选择。一边是国外监管政策收紧,一边是国内资本市场制度不断完善,加之多家优质企业带头主动赴港上市,回归国内市场,越来越多漂泊在外的中概股企业纷纷回归。基于以上背景,“中概股回归”这一热点问题引来了不少投资者和学者关注。李杲(2017)归纳了13家回归深市中概股企业的特征,并分析这些企业回归对深市的影响;李行健等(2017)运用实证研究法探索中概股退市的动机;张春(2019)通过案例分析论证,海外上市公司退市私有化后会根据各板块对拟申请上市企业的要求,结合企业概况和战略发展需求选择再上市方式;张敦力等(2017)提出回归的中概股主要通过IPO和借壳上市在国内资本市场重新上市。刘元等(2016)认为企业选择国内上市路径时考虑时间成本因素,选择借壳上市而非IPO上市;邓路等(2017)陈坤等(2020)[7]亦通过个案分析法,研究中概股回归相关问题。以往的研究聚焦于中概股退市动机和回归路径选择,且多为单案例分析。有必要系统归纳整理退市中概股企业的特征和成功回归的中概股企业的特征,以全面了解中概股企业退市和回归的概况,并为拟上市融资的企业和拟回归的中概股企业提供借鉴。

二、中概股退市特征分析

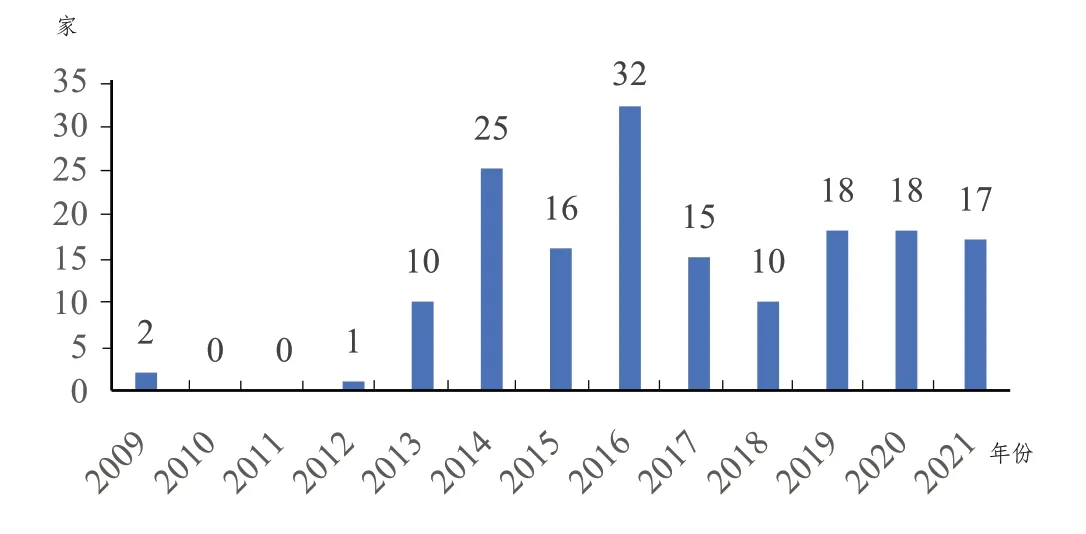

1.退市时间分布

如图1所示,自首家中概股企业退市起至2021年7月共有164家中概股企业退市。2009年科兴生物和中国绿色农业自美国证券交易所退市,开启了中概股退市的新纪元。随着2011年“中概股信任危机”爆发,退市中概股数量迅速增加。2013年有10家中概股企业退市,2014年上升至25家,2015年国内发生股灾,退市企业下降至16家,2016年回升至32家,迎来了近十年中概股退市的高峰。2017年~2020年退市企业数量大体呈上升趋势,平均每年15家中概股企业退市,2021年仅过半,就有17家中概股企业退市。近年,退市中概股数量呈波动上升趋势,迎来中概股第二次退市热潮,两次退市热潮的企业退市类型和退市原因值得进一步分析。

图1 退市中概股企业数量

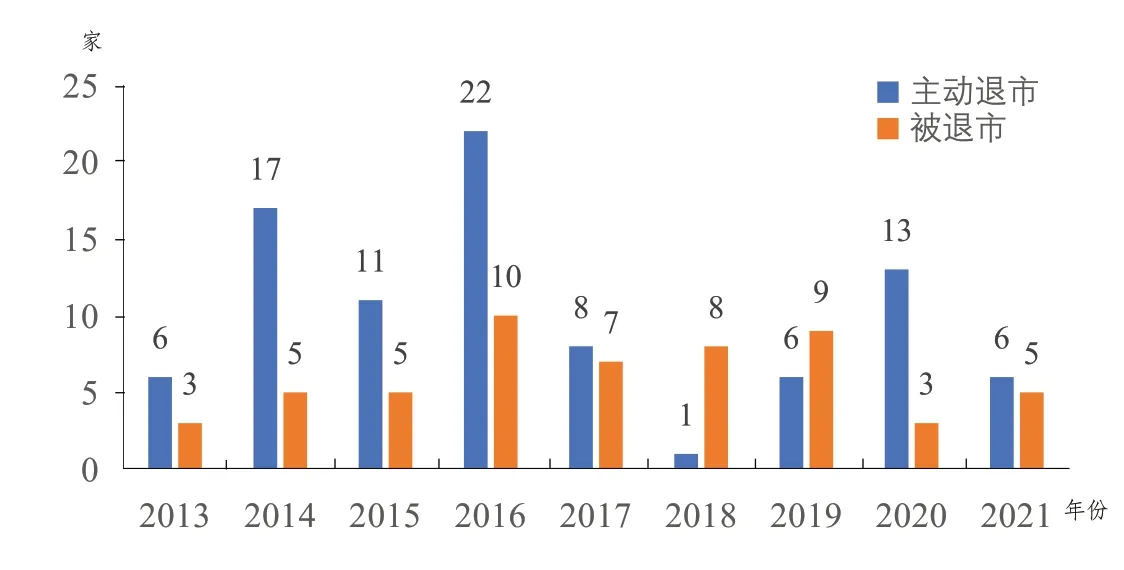

2.退市类型分析

55%退市的中概股企业为通过管理层发起私有化要约或并购的方式主动退出美股市场,33%的企业或因财务欺诈或因经营不善被迫退出美股市场,具体情况如图2所示。2013年有6家中概股企业主动退市,2014年上升至17家,2015年下降至11家,2016年达到峰值(22家)。2017年主动退市企业数量急速下降,2018年仅有一家,2020年回升至13家,2021年过半已有6家。55家中概股企业被迫退市,2012年首家中概股企业被迫退市,此后数量不断上升,至2016年被迫退市企业数量高达10家,2017年~2019年平均每年有8家企业被迫退市,2021年上半年有5家中概股企业被迫退市。

图2 中概股企业退市类型年份分布

2014年~2016年和2020年是主动退市高峰年。其中2014年~2016年主动退市潮与分众传媒的私有化退市回归带来的高估值诱惑密不可分;2016年国内监管机构收紧中概股回归监管政策,导致2017年~2019年回归数量下降;2020年的第二波主动退市潮主要受“瑞幸咖啡财务造假”事件影响,外部监管加强,融资环境恶化。

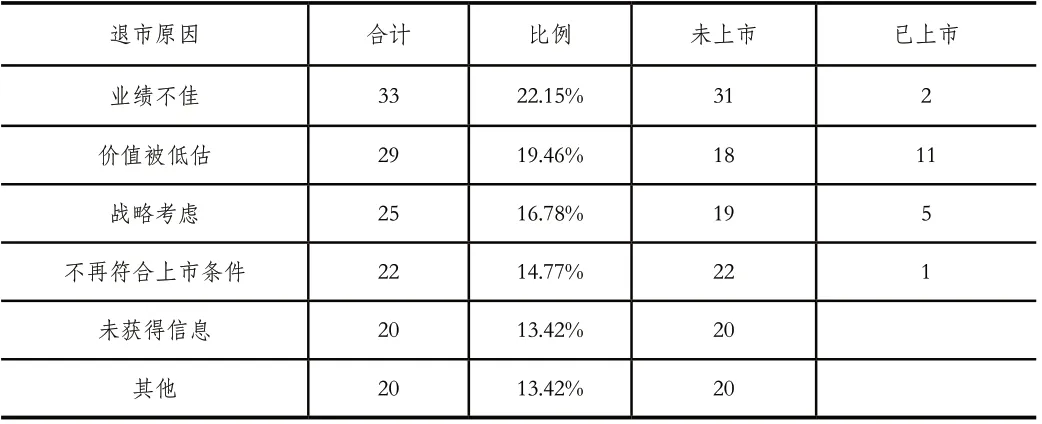

3.退市原因与去向分析

如表1所示,管理经营不善、业绩不佳是中概股退市首因,22.15%退市中概股因此退市,其次为企业估值与效益不匹配(19.46%),具体包含财务造假或遭遇集体诉讼。16.18%的企业出于战略考虑而退市,例如美国资本市场于中国企业而言,失去融资功能,而维持上市成本过高和企业业务转型需要。14.77%的企业因不再符合上市条件而被迫退市,不再符合上市条件原因有股价或市值过低、未按期披露信息等。

表1 中概股企业退市原因及去向统计

主动退出美股资本市场的中概股企业退市动因并不单一,常伴随价值被低估、融资难、维持上市成本高、国内市场环境吸引等因素,不排除部分企业为保持体面在业绩不佳情况下选择主动退市,甚至部分企业存在财务造假行为,遭遇集体诉讼狼狈退市。中概股企业被退市的原因具有年份分布特征, 2019年前,企业主要因信息披露不规范、财务造假、股价低于1元或遭遇集体诉讼被迫退市,2021新增4家财务合规被退市的企业,分别是中海油和三大电信运营商。

仅19家企业成功国内再上市,其中11家因自身业绩增长在股价上无法得到体现而回归,2家企业因在美股权融资难,阻碍企业发展壮大选择回归国内市场,5家基于自身业务发展需要回归。总体而言,私有化退市后成功回归国内资本市场的中概股企业较少,成功回归“问题”企业更甚,或与退市原因和退市后国内再上市路径选择有关,不同退市原因预示企业优劣,不同回归路径耗时不同。国内市场欢迎优质企业,业绩不佳的“问题”企业存在无法在国内上市的风险。

三、中概股回归特征分析

部分退市后的中概股企业,为了筹集资金以维持经营,谋求在国内资本市场上市,例如回归A股、挂牌新三板、赴港上市等。据统计,共有19家中概股企业私有化退市后回归国内市场,下文将进一步分析这些企业的回归市场和路径选择,企图从中找出一些规律。

1.回归市场选择分析

如表2所示,成功回归的中概股企业中,有10家企业退出纽约交易所,其中明阳智能等4家企业回归上交所,迈瑞等3家企业回归深交所,先声药业等2家企业回归港交所,药明康德分拆回归至上交所和深交所。共9家企业退出纳斯达克交易所,分别有3家企业回归上交所和深交所,中手游等2家企业回归港交所,仅世纪佳缘回归新三板。可见,于纽约交易所退市的中概股回归上交所主板的可能性更大,于纳斯达克退市的中概股倾向于选择深交所科创板再上市。或与国内外资本交易市场的特征相关,纳期达克是美国的创业板市场,纽约交易所适合规模较大的企业上市。上交所侧重于大中型企业,而深交所则侧重于创投和中小企业。此外,相较于赴港上市回归的中概股倾向于境内交易市场上市。

表2 中概股企业回归市场

2.回归路径分析

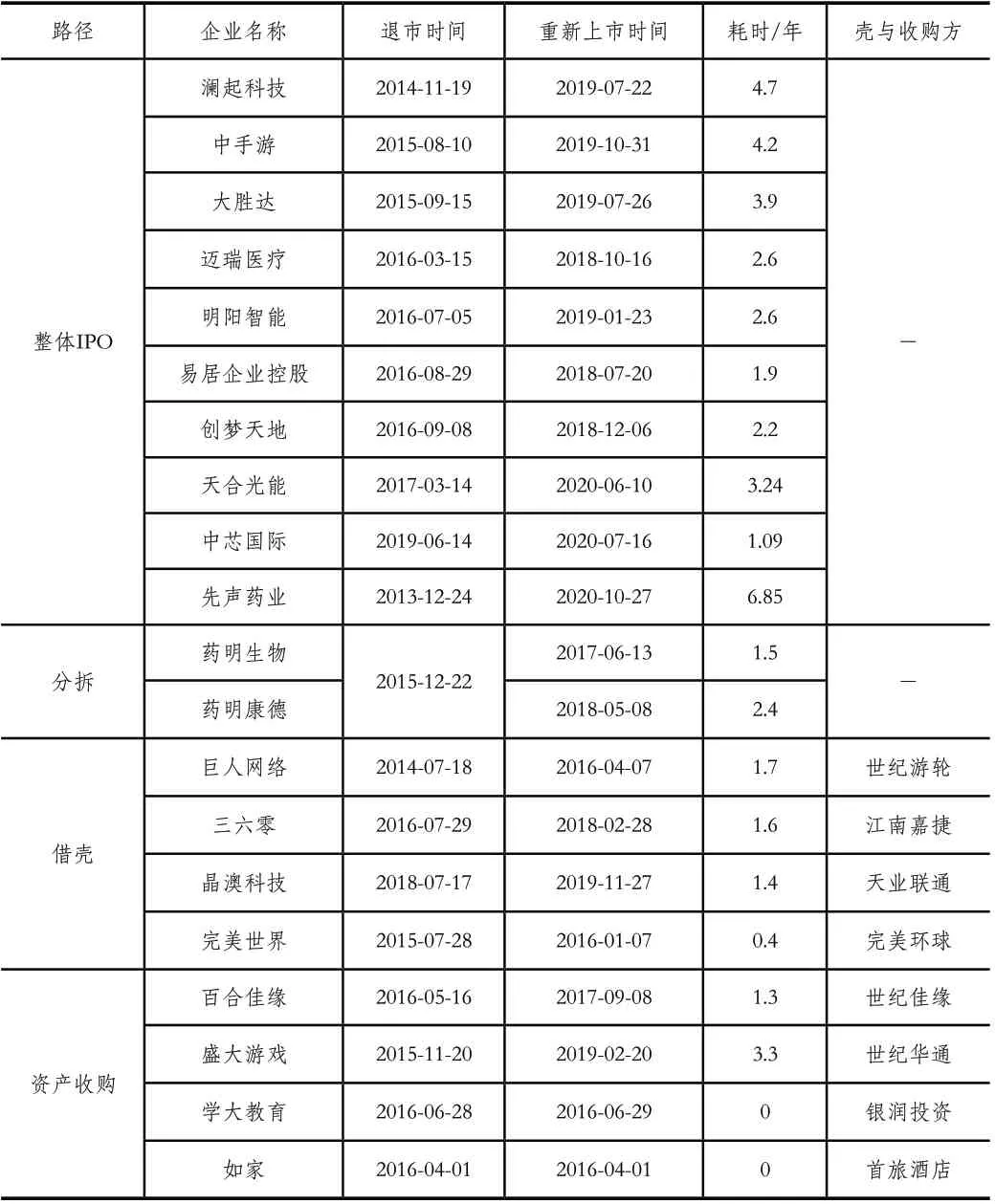

四种私有化后回归方式中,直接IPO运用最广泛,如表3所示,52.63%成功回归的中概股企业(10家)通过直接IPO在国内重新上市。IPO上市程序较复杂,澜起科技2019年1月14日接受上市辅导,7月22日于上交所科创板成功上市。仅药明康德采用分拆上市的方式回归国内市场,2015年4月3日,药明康德的全资子企业合全药业在新三板挂牌,2017年6月13日,药明生物在香港联交所上市,2018年4 月13日,药明康德获得IPO批文,成为A股首家获得IPO批文的独角兽企业。4家企业通过借壳路径回归,其中晶澳太阳能借壳天业联通,2019年1月21日,天业联通发行股份购买其合计持有的晶澳太阳能100%的股权,至2019年12月13日,晶澳太阳能正式回归A股,被借壳的天业通联正式更名为晶澳科技。4家企业通过资产收购路径国内再上市,2015年12月7日百合网宣布斥资2.5亿美元收购世纪佳缘,世纪佳缘成为百合网子企业,世纪佳缘成功从美国退市,与百合网打包合并上市国内新三板,更名为百合佳缘,但是2019年12月百合佳缘选择终止挂牌,原因为业绩不佳,根据百合佳缘2019年半年度报告显示,归属于母企业所有者的净亏损6470万元。

表3 成功回归中概股企业

结合成功回归企业的市场选择可知,直接IPO回归的中概股企业主要选择上海证券交易所和香港证券交易所交易,借壳回归和资产收购回归的中概股主要回归深圳证券交易所。结合以上企业私有化退市的原因可知,因价值被低估而回归的企业偏向通过IPO和借壳方式在国内上市,盈利发展能力欠佳的“问题”企业多通过资产收购方式直接退市再上市,但并非绝对如此,因集体诉讼狼狈退市的晶澳科技“休养”5年后通过IPO直接上市。

3.回归时间成本分析

中概股成功退市的时间分布较为集中,成功在国内上市的时间却大相庭径,与企业选择的上市方式和企业内部管理息息相关。如表3所示,耗时最长的为澜起科技,该企业曾因财务造假遭遇集体诉讼耗费4.7年,采用整体IPO于上交所科创板上市。中国手游和胜达包装分别耗时4.2年和3.9年,均为直接IPO上市。耗时最短的为如家,成功退市的同时即国内上市,学大教育和盛大游戏耗时较短,分别用了17天和18天,均采用资产收购的方式国内上市。不同上市方式因程序不同耗时亦不同,直接IPO耗时最长,平均耗时3.33年;分拆IPO,实现全部资产和业务上市需花费2.9年;借壳上市花费时间较短,平均耗时1.3年;资产收购路径可实现私有化退市与再上市一步到位,耗时最短,平均耗时129天。

四、结论

本文从退市时间分布、退市类型和退市原因三个角度分析中概股企业退市特征,研究发现:退市中概股企业数量总体呈上升趋势,其中55%退市的中概股企业为主动退市,退市原因为企业价值被低估、融资难、维持上市成本高、业务调整等。34%退市的中概股企业为被退市,退市原因具有时间分布特征,2019年前主要因企业经营不善、财务造假、集体诉讼等原因被退市,2021年开始部分企业因政治原因被退市。从回归市场选择、路径选择和时间成本三个角度分析成功回归中概股企业的特征,研究发现:私有化退市的大企业倾向于去向上交所,中小企业及互联网企业倾向于深交所科创板。路径选择方面,直接IPO路径运用最广泛,因价值被低估而回归的企业偏向通过IPO和借壳国内再上市,盈利发展能力欠佳的企业多通过资产收购方式直接退市再上市。不同回归路径因程序不同,耗时亦不同,直接IPO耗时最长,分拆IPO其次,资产收购路径回归耗时最短。

基于以上分析结果,本文建议有二。(1)拟上市融资的企业谨慎选择交易场所。一方面,外国投资者和监管部门对中国企业存在“敌意”,融资受限;另一方面,国内注册制和CDR制度正式实施,国内上市融资难度降低。因此,为避免“水土不服”,尽量选择国内上市。(2)拟回归的中概股企业应结合自身情况与各回归路径的特点合理确定回归路径。若仅考虑上市时间成本,可优先考虑资产收购路径和借壳路径回归,分拆和整体IPO路径耗时较长,且面临监管机构暂停IPO的风险。