房企境内外债券融资行为对银行信贷决策的启示

2021-07-14交通银行总行授信审批部

李 强 交通银行总行授信审批部

一、房企2020年境内外市场发债情况较为均衡,呈现明显的互补效应

房企2020年在境内外共发行债券10 928亿元,包括境内债券6 485亿元和境外中资美元债4 472亿元(687亿美元)。以下从发行市场、发行主体、发行期限和发行时点四个维度对房企发债情况进行分析。

(一)发行市场

房企境内发债主要分为银行间市场、上海证券交易所和深圳证券交易所三个市场,发行金额分别为2 294亿元、2 817亿元和1 267亿元,占比分别为35.37%、43.43%和19.54%。

房企境外发行中资美元债主要分为香港联交所和新加坡证券交易所两个发行市场,发行金额分别为268亿美元和401亿美元,占比分别为39.01%和58.37%。总体来看,交易所市场是房企境内外债券融资主要渠道。

(二)发行主体

经初步统计,房企境内债券发行主体共205户,远大于境外债券发行主体75户,主要由于境外发债主体多为全国性房企或境外上市房企,境内发债主体除全国性房企外,还包括大量地方性房企,发行主体数量较多。

(三)发行期限

房企境内债券发行期限1年以内(含)、1—3年(含)、3—5年(含)和5年以上的金额分别为588亿元、2 531亿元、2 363亿元和1 003亿元,占比分别为9.07%、39.03%、36.44%和15.47%。房企境外债券发行期限1年以内(含)、1—3年(含)、3—5年(含)和5年以上的金额分别为82亿美元、219亿美元、260亿美元和126亿美元,占比分别为11.94%、31.88%、37.85%和18.34%。房企境内外债券总体发行期限结构趋同。

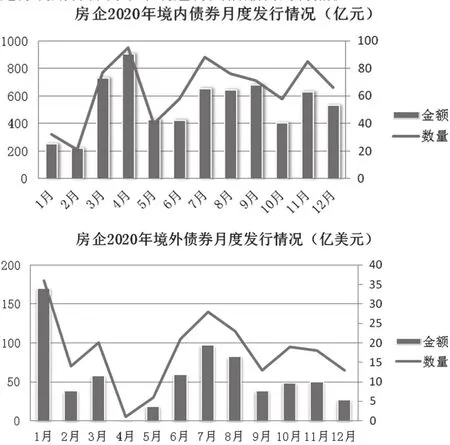

(四)发行时

受新冠疫情影响,房企1—2月的境内发债数量和金额较低,3—4月随着复产复工的推进,发债数量和金额迎来一波高峰,随后逐步走向稳定。房企境外发债则和境内发债呈现明显的互补状态,1月为发债高峰,3月为年度发债低点。房企在境内外市场各月份发债情况的差异表明房企充分利用各种资本市场进行灵活融资的特点。

数据来源:wind。

二、龙头房企境内外发债渠道均十分通畅,部分经营财务表现偏弱的房企则高度依赖境外债券市场

香港和新加坡两地作为国际金融中心,金融市场发达,交易机制成熟,相较于国内债券市场,对房企债券的利率定价机制更为灵活,更充分反映了市场对房企整体风险等级的判定和定价。目前国内主流全国性房企均已在境外发债,故以下主要根据房企2020境外发债明细,对房企境内外债券市场表现和“三线四档”达标情况进行分析。

(一)房企境外发债利率水平整体高于境内,高利率债券金额占比较大

房企2020年境外发债平均利率和最高利率分别为7.77%和14.5%,大幅高于境内发债平均利率和最高利率4.66%和10%。房企在境外发行的利率为10%以上的高利率债券金额为188.54亿美元,占境外发债总金额的比例为27.44%。房企境内发债仅有广州方圆一笔9.18亿元债券利率为10%,其他债券利率均低于10%。

(二)龙头房企在境内外发债渠道畅通,均能发行低利率债券,境内外市场发行情况较为均衡,我行房地产行业授信贷款主要集中于龙头房企

基于公开市场信息,中海、龙湖、保利、葛洲坝和华侨城等龙头房企,在境内外发债渠道畅通,均能发行利率不高于4.5%的债券,境内外市场发行情况较为均衡。因整体资质优异,中海和龙湖的境内外债券发行平均利率出现倒挂,境外发债利率分别比境内低67BP和30BP,表明境外发债利率更能有效反映企业信用利差。

(三)“境外发债利率高”、“境外发债金额占比高”和“三线四档不完全达标”的房企潜在风险较大

经梳理,在2020年境外发债利率大于9%的房地产企业,多数具备如下三个特征:一是境外发债利率高,境外发债利率大幅高于境内发债利率;二是境外发债金额占比高,对境外债券市场依赖程度高。多家房企境外发债金额占发债总额的比例均高于60%;三是“三线四档”达标率低。

三、商业银行信贷决策,要持续续跟踪债券市场数据信息,完善对重点房企风险管控体系

自2020年下半年以来,监管对房地产的调控力度不断强化。2020年8月,住建部和人行召开重点房企座谈会,拟出台“三线四档”③房企资金监测和融资管理规则。2021年1月,人行和银保监会出台关于建立银行业金融机构房地产贷款集中管理制度的通知,要求银行业金融机构房地产贷款集中度不超过管理要求。在此背景下,前期实施高杠杆、大扩张的房企资金链断裂风险快速上升,近期已有华夏幸福、泰禾和新华联等多家房企债务逾期,预计未来违约房企数量将进一步上升。境内外债券市场作为房企的重要融资渠道,在银行融资受限的前提下,将成为许多房企维持经营资金周转的主要来源,其发行兑付情况可作为衡量房企整体信用情况的重要参考指标。为确保银行房地产行业信贷资产安全,提高风险管控能力,商业银行在信贷决策过程中,应充分分析和运用境内外债券市场信息,完善风险监控和决策体系。

(一)坚决贯彻“房住不炒”的政策要求,严控房地产贷款的占比、增幅,信贷资金避免投向高度依赖境外融资的快速扩张房企

综合分析,高度依赖境外债券融资,特别境外融资占比、融资成本“双高”的房企,往往具备逆势高杠杆扩张,高价囤地,融资稳定性差,经营财务风险高的特征。银行房地产信贷政策,首先要坚决贯彻“房住不炒”的政策要求,在审慎投放,严控新增的主基调下,信贷资金要注意回避这类高度依赖境外融资扩张的房企。对2020年在境外发券且平均发行利率过高,例如超过9%的房企,要落实“严把关、控风险”的要求,严控信贷投入。在经营财务情况未明显好转、整体负债水平未明显下降、未全部满足监管“三线四档”指标要求的情况下,银行信贷要回避此类高利率融资的房企。

(二)关注大额境内外债券到期的房企,充分评估其债券接续能力,对潜在风险客户做好应对预案

对信用风险往往起于流动性风险,对房地产企业的信用风险观测,可以从资产流动性,负债流动性和资产负债配比流动性三个方面构建指标体系。④而到期债务情况,是其负债流动的重要指征,在某种程度上,甚至比其银行债务的期限结构更重要。经初步梳理,房企2021年境内外内债券到期金额合计为8597亿元,其中销售前20强房企2021年境内外债券到期金额合计为2 489亿元。鉴于销售前20强房企为监管设定的“三线四档”重点管控目标,对销售前20强房企授信申报审批应高度重视房企到期债券情况,对“三线四档”指标未全部达标企业,应持审慎授信策略,严控新增授信,充分评估其融资环境变化,做好风险预案。对其他2021年到期债券金额较大的房企,应充分分析整体经营财务情况变化,防范其资金链断裂造成的经营风险,保障银行信贷资产安全。

(三)完善房企境内外债券发行市场监控机制,持续为房企授信管理提供决策参考依据,主动加强房地产行业授信管理

房地产信贷风险评价体系不健全,资信评价存在不确定性,⑤是商业银行长期面临的挑战。在当前的政策要求和行业背景下,完善房地产企业信贷风险评价体系,重要性愈加凸显。做好房企境内外债券市场监测,应该是商业银行的必选项。日常应做好对房企境内外发债情况的持续跟踪监测,重点关注房企债券发行利率、近期兑付金额、境内外发债对比等数据,评估其整体融资环境变化和偿债能力变化。将房企债券表现表现纳入客户整体经营财务分析体系,作为对客户主体信用评估的重要参考依据,从而为银行对房企的授信管理提供决策依据。

注释:

①王国刚.公司债券市场之我见[J]. 资本市场, 2002(3):34-39.

②刘春艳.中国房地产企业债券研究[D].上海财经大学,2002.

③“三线四档”:重点房企资金监测和融资管理规则,被外界简单概况为“三道红线四档两观察”,三道红线是指剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。按照踩线情况,房企被分为“红、橙、黄、绿”四档,红档的是踩了三道红线的,有息负债在2019年的基数上不得增加;橙档是踩了两道红线的,负债总额增幅不得超过5%;黄档是踩了一道的,增幅不超10%;三线都未踩的是绿档,增幅不超15%。

④孙琼. 我国房地产企业流动性指标体系研究[D].中南大学.

⑤龚敏. 中国民生银行房地产信贷业务风险防范与对策研究[D]. 江西财经大学.