2018年五大国有商业银行年报分析

2019-05-20韩晓宇

韩晓宇

前言

本报告从财务指标的角度分析讨论2018年五大国有商业银行的年度财务报告。本报告所提及的国有商业银行包括中国工商银行、中国银行、中国建设银行、中国农业银行和交通银行5家大型商业银行。

五大国有商业银行是我国银行业的重要组成部分。2018年,五大国有商业银行总资产规模及总负债规模在银行业金融机构中的占比分别达到了35.6%和35.51%;股份制商业银行总资产规模及总负债规模在银行业金融机构中的占比分别达到了17.8%和17.98%;城市商业银行总资产规模及总负债规模在银行业金融机构中的占比分别达到了12.85%和13.41%;农村金融机构总资产规模及总负债规模在银行业金融机构中的占比分别达到了13.35%和12.97%;总资产规模及总负债规模在银行业金融机构中的占比分别达到了20.14%和20.13%(如图1、图2所示)。五大国有商业银行就总体资产实力而言,在银行业金融机构中依然占据最为突出的位置,为详细了解五大国有商业银行的资产状况,以下从资本状况、资产质量、盈利能力和流动性水平四个方面对五大国有商业银行2018年度财务状况予以分析。

资本状况

2017年12月8日,巴塞尔委员会发布了《巴塞尔III:后危机改革的最终方案》,要求银行业不断完善资本约束机制,进一步增强商业银行经营的稳健性。根据银保监会披露,2018年末,全国商业银行核心一级资本充足率是11.03%,较上年末上升0.28个百分点;一级资本充足率是11.58%,较上年末上升0.24个百分点;整体资本充足率是14.20%,较上年末上升0.55个百分点。

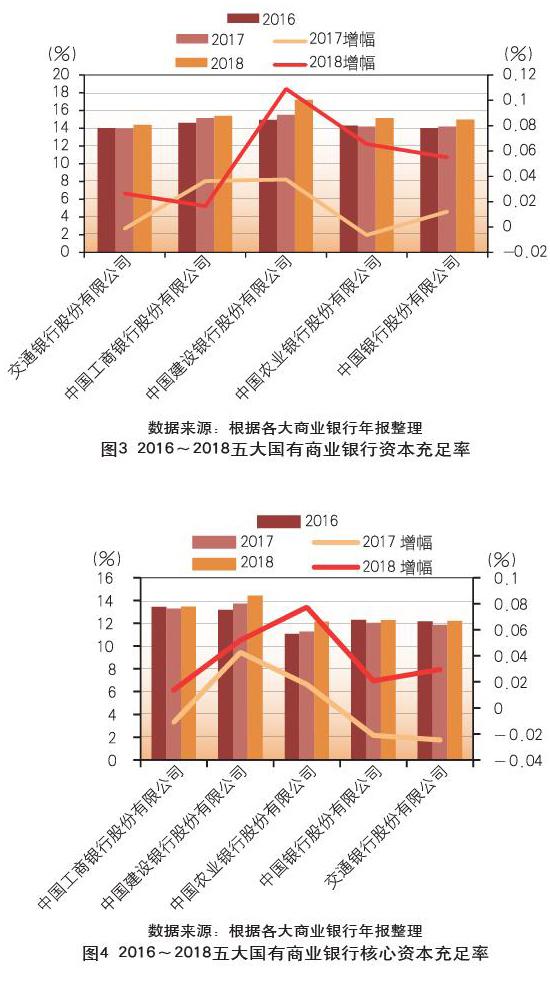

2018年,五大国有商业银行在资本充足率方面,最高的为中国建设银行(17.19%),其次分别为中国工商银行(15.39%)、中国农业银行(15.12%)、中国银行(14.97%),最低的为交通银行(14.37%)。整体上五大国有商业银行的资本充足率全部要高于全国银行业资本充足率14.2%的水平,资本充足率处于相对较高的水平。在近三年的资本充足率变化情况方面,2017年五大国有商业银行中有3家资本充足率有所提升,2家资本充足率有所下降;2018年五家大型国有商业银行资本充足率均有所提上,表明五大国商行资本充足率保持着较好的势头(如图3)。

在核心资本充足率方面,2018年最高的为中国建设银行(14.42%),然后分别为中国工商银行(13.45%)、中国银行(12.27%)、中国交通银行(12.21%),最低的为中国农业银行(12.13%);从近三年的核心资本变化趋势来看,2017年五大国商行中有3家出现了核心资本充足率下降的状况,2018年五大国商行全部呈现核心资本充足率上升的态势,总体情况向好(见图4)。

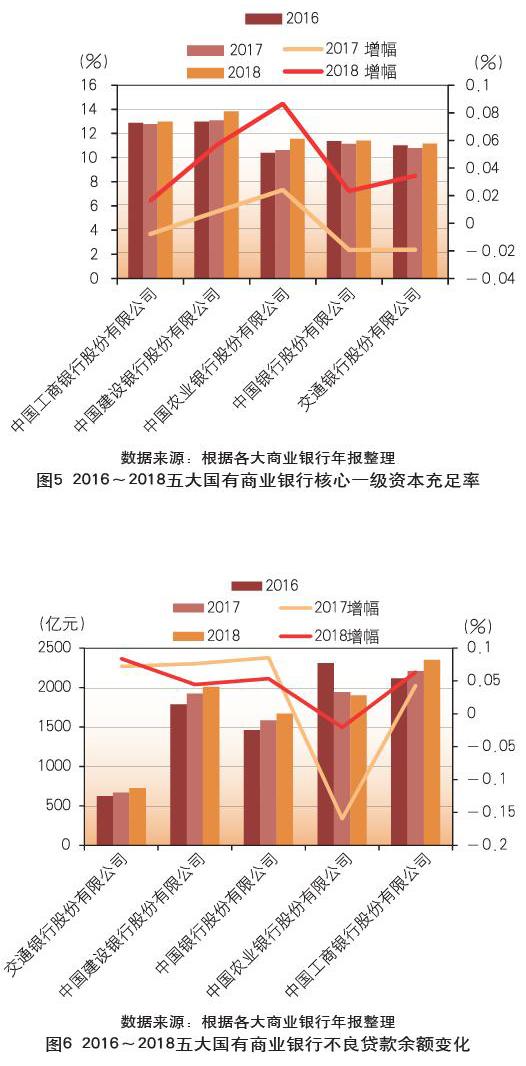

核心一级资本充足率方面,2018年最高的为中国建设银行(13.83%),其次分别为中国工商银行(12.98%)、中国农业银行(11.55%)、中国银行(11.41%),最低的为中国银行(9.47%),整体上基本达到了全国商业银行平均核心一级资本充足率水平(11.16%),全部高于全国商业银行的核心一级资本充足率11.03%,处于较高的核心一级资本充足率水平。从近三年的变化趋势来看,2017年5家大型国商行中有3家核心一级资本充足率水平呈现下降的态势;2018年5家大型国商行的核心一级资本充足率全部呈现出上升的态势,上升比较明显的为中国农业银行,增幅为8.65%(见图5)。

从资本状况整体上看,2018年五大国商行的资本充足率、核心资本充足率、核心一级资本充足率都处于高于全国商业银行相关资本指标的水平,且2018年五大国商行的资本状况相较于前两年明显向好。

资产质量

据银保监会披露,2018年全国银行业信贷质量基本稳定,核销力度加大。商业银行不良贷款余额2万亿元,不良贷款率1.89%;关注类贷款余额3.4万亿元,关注类贷款率3.16%;逾期90天以上贷款与不良贷款比例为92.8%,较上年末下降6.9個百分点。同时银行业总体拨备水平较高,风险抵御能力增强。商业银行贷款损失准备余额3.7万亿元,较上年末增加6762亿元。拨备覆盖率和贷款拨备率分别为185.5%和3.5%,较上年末分别上升5.1个和0.24个百分点,在已经调整贷款损失准备监管要求的情况下,两项指标仍保持上升态势。

2018年五大国有商业银行不良贷款情况

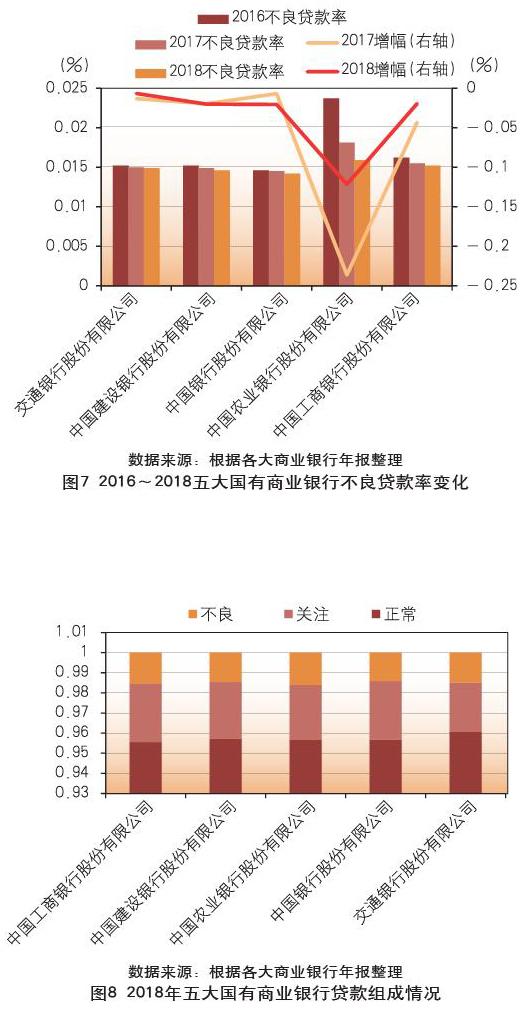

从不良贷款额度的绝对数值来看,2016年到2018年之间,5家大型国商行中有4家银行不良贷款额度值逐年上涨,而中国农业银行的不良贷款余额却在2016年以后呈现稳步下降的态势。从近3年五大国商行的不良贷款余额变化趋势来看,2017年和2018年4家大型国商行不良贷余额增幅最大的分别为中国银行(8.5%)和交通银行(8.4%);而中国农业银行不良贷款余额在2017和2018两年分别下降15.9%和2.1%(如图6)。

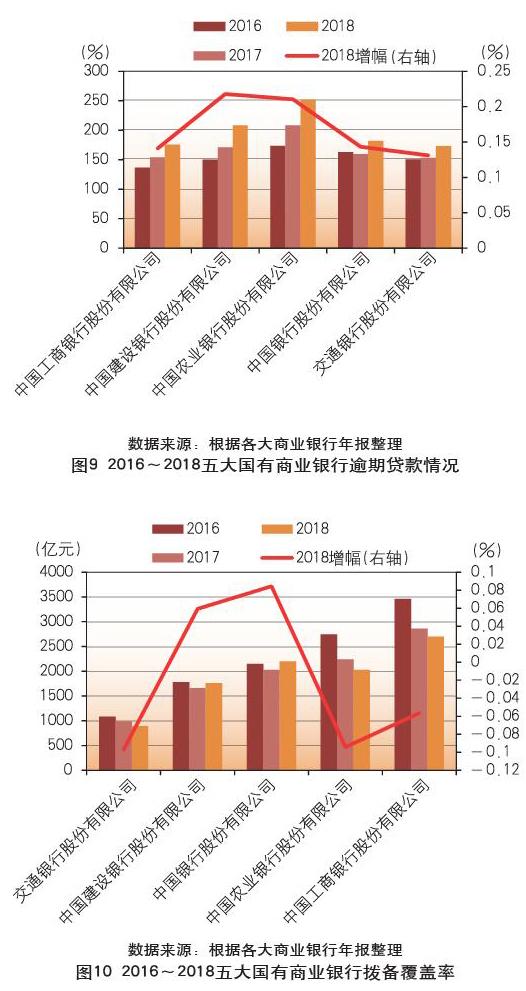

由于不良贷款额度值与银行贷款规模的相关程度较高,报告再通过分析五大国商行的不良贷款率来评估不良贷款状况。通过图7可以看出,2018年5家大型国商行中不良贷款率最高的为中国农业银行(1.59%),其次分别为中国工商银行(1.52%)、交通银行(1.49%)、中国建设银行(1.46%),最低的为中国银行(1.42%)。五家银行不良贷款率均在1.6%以下,低于全国银行业1.89%的不良贷款率水平。虽然中国农业银行目前的不良贷款率较高,但是其降幅近两年也是五家大型国商行中最大的,2017年和2018年的下降幅度分别达到23.6%和12.2%,可见其资产质量得到快速的提升。

从贷款质量的组成结构来看,5家大型国商行的正常贷款占比均在95%以上,正常贷款占比最高的为交通银行(96.1%);其次为关注类贷款,5家大型国商行关注类贷款占比均在3%以下,占比最高的为中国工商银行(2.92%),占比最低的为交通银行(2.45%),均低于全国银行业关注类贷款占比3.16%(如图8)。

尽管主要五大国商行的不良贷款问题并没有明显暴露出来,但考虑到经济增长的下行压力依然较大,国民经济仍然徘徊在低位运行,加之不良贷款的确认存在一定滞后性,短期内农商银行面临的资产质量形式依然不容乐观。对于贷款的分类主观成分较大,相比较而言,逾期贷款却可以弥补不良贷指标的不足。具体而言,逾期贷款是指所有或者部分本金或利息已经逾期1天或1天以上的贷款,相对较为客观。

图9显示了近3年5家大型国商行的逾期贷款情况。2018年,5家大型国商行中逾期贷款额度最高的为中国工商银行(2699.3亿元),其次分别为中国银行(2199.5亿元)、中国农业银行(2029.3亿元)、中国建设银行(1757.2亿元),额度最低的为交通银行(891.6亿元)。与2017年相比较,5家大型国商行中有3家银行逾期贷款有小幅度下降,分别为中国农业银行(9.43%)、交通银行(9.72%)、中国工商银行(5.65%),2家银行逾期贷款有小幅度上升,分别为中国银行(8.44%)、中国建设银行(5.94%)。

2018年五大国有商业银行风险抵补能力

拨备覆盖率。拨备覆盖率是贷款损失准备(现一般按贷款减值准备)对不良贷款的比率,是基于不良贷款而计提贷款损失准备再进行相应计算的一项指标,其性质是衡量信贷风险抵补的程度。拨备覆盖率多寡有度,以能适应各行风险程度并符合监管要求为宜:既不能过低导致拨备金不足,利润虚增;也不能过高导致拨备金多余,利润虚降。贷款拨备率作为银保监会对商行银行贷款损失准备进行考核的指标之一,一般以150%为基本标准。

图10显示了近3年5家大型国商行的拨备率情况。2016~2018年间5家大型国商行的拨备覆盖率基本都保持在150%以上。2018年5家大型国商行中拨备覆盖率最高的为中国农业银行(252.18%),其次分别为中国建设银行(208.37%)、中国银行(181.97%)、中国工商银行(175.76%),拨备覆盖率最低的为交通银行(173.13%)。相较于2017年,5家大型国商行拨备覆盖率均有提升,其中增幅最大的为中国建设银行(21.80%),其次分别为中国农业銀行(21.03%)、中国银行(14.32%)、中国工商银行(14.08%),增幅最小的为交通银行(13.10%)。

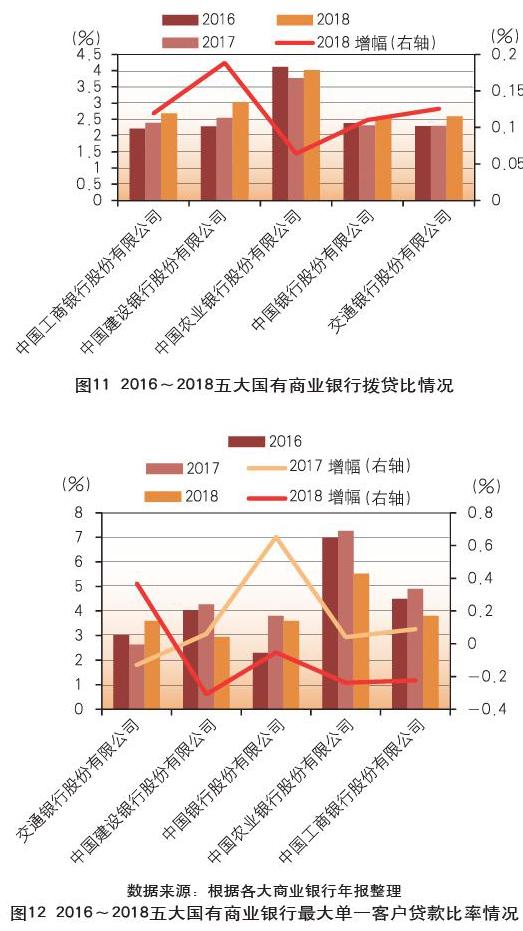

拨贷比。拨贷比又名拨贷率,是指拨备占总贷款的比率。拨备是进行财政预算时,估计投资出现亏损时所预留的准备资金。提高“拨贷率”可以提高银行防御坏账风险的能力。

图11显示了近3年5大国商行的拨贷比情况。总体来看,5家大型国商行中,中国农业银行近3年以来,拨贷比水平保持在3.7%以上,在5大国商行中处于较高水平,且保持稳定。2018年五大国商行中拨贷比最高的为中国农行银行,达4.01%;其次分别为中国建设银行(3.03%)、中国工商银行(2.68%)、交通银行(2.59%),拨贷比最低的为中国银行(2.57%)。相比于2017年,5家银行拨贷比均有所提升,除中国农业银行以外,其他四大银行增长幅度均在10%以上,增幅最高的为中国建设银行(18.85%)。

2018年国有商业银行贷款集中度情况。贷款集中度是考察商业银行资产分散程度的重要指标,在宏观经济形势严峻、行业之间与行业内部分化严重的背景下,贷款集中度对商业银行资产质量的潜在影响尤其值得关注。根据监管标准要求,最大单一客户贷款不得超过银行净资产的10%,前十大客户贷款总额不得超过净资产的50%。2018年底,五大国商行的这两项指标均符合监管要求,但也出现了一些新情况。

图12和图13分别显示了近3年五大国商行的最大单一客户贷款比例及最大十家客户贷款比例。在最大单一客户贷款比例方面,2018年五大国商行中最大单一客户贷款比最高的为中国农业银行(5.53%),其次為中国工商银行(3.8%)、中国银行(3.6%)、交通银行(3.6%),最大单一客户贷款比最低的为中国建设银行(2.95%),均远低于10%的监管标准。从近3年的变化趋势来看,中国农业银行持续保持在5.5%以上,在五大国商行中处于较高水平。相对于往年来讲,2017年五大国商行中最大单一客户贷款比上涨有4家,降低的有1家;2018年五大国商行中最大单一客户贷款比上涨的仅有1家,降低的有4家,可见2018年多数银行加强了对最大单一客户贷款比的管控。

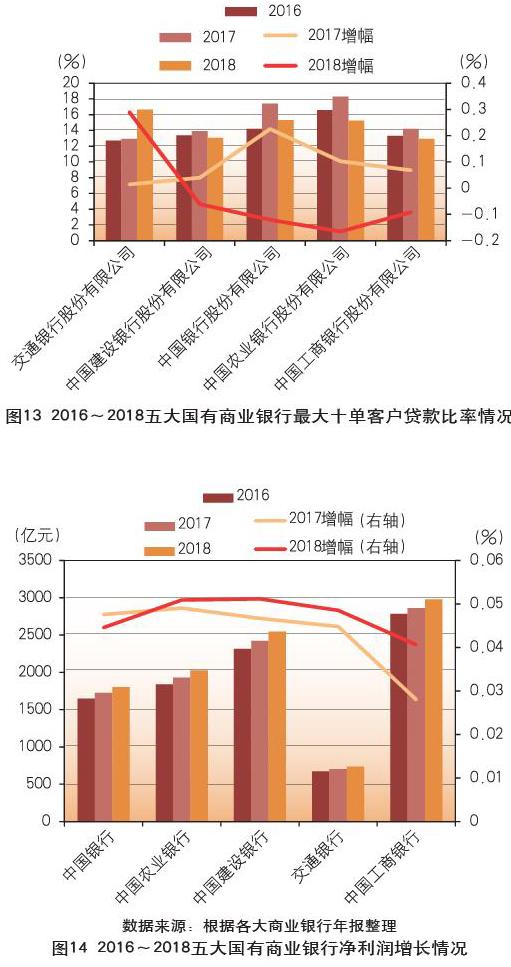

在最大十单客户贷款比例方面,2018年五大国商行中最大单一客户贷款比最高的为交通银行(16.64%),其次为中国银行(15.3%)、中国农业银行(15.25%)、中国建设银行(13.05%),最大十单客户贷款比最低的为中国工商银行(12.9%),均远低于50%的监管标准。2017年五大国商行中最大十单客户贷款比均呈现上升态势;2018年五大国商行中最大十单客户贷款比上涨的仅有1家,降低的有4家。可见2018年多数银行对最大十单客户贷款比的管控也在加强,通过降低贷款集中程度来降低风险。

盈利能力

2018年,经济下行的压力依然存在,利率市场进程持续推进,银行资产管理提出新要求,银行利润空间进一步压缩,商业银行利润增长呈现疲软态势。商业银行通过积极布局互联网金融、大力拓展中间业务利润空间等战略,控制经营成本,使得盈利水平有所回升。

以下从净利润增长率、净资产收益率(ROE)两个角度评价2018年五大国商行的盈利能力,然后分别从影响银行利润的三个主要部分——利息收入、中间业务收入和成本控制水平出发,具体评述五大国商行的盈利能力。

盈利水平

净利润增长率。图14显示了2016~2018年五大国商行的净利润增长情况。2018年,五大国商行中净利润最高的为中国工商银行(2976亿元),其次分别为中国建设银行(2546.55亿元)、中国农业银行(2027.83亿元),净利润最小的为交通银行(736.3亿元)。整体上看,近三年来五家大型国商行净利润实现了连续增长,2017年和2018年净利润增幅最大的国商行分别为中国农业银行(4.90%)和中国建设银行(5.11%)。从单个银行来看,中国工商银行净利润增长幅度虽然不高,但其净利润额度近三年均高于其他大型国商行。

净资产收益率。净资本收益率将各行的盈利绝对规模与相应的净资产结合起来,较好地展现了各行单位净资产或总资产的盈利水平,更有利于客观比较各行的盈利能力。根据中国银监会《商业银行风险监管核心指标》的要求,净资产收益率不应低于11%。

图15显示了近三年来五大国商行净资产收益率情况。2018年净资产收益率较高的为中国建设银行和中国工商银行,分别为13.56%和13.36%,净资产收益率最低的为交通银行(10.75%)。从近3年的变化趋势来看,2017年和2018年五大国商行净资产收益率均呈现下降的趋势,下降幅度较大的银行分别为交通银行(6.47%)和中国农业银行(6.86%),说明五大国商行的资产盈利能力在逐步下降。

利息收入水平

在目前商业银行的经营状况下,息差收入仍然是我国商业银行收入结构中最重要的组成部分,占整体营业收入水平的70%以上,是商业银行最主要的盈利来源。2018年商业银行资产生息结构优化,在宽松的负债和高收益资产匮乏的格局下,投资类资产虽略有放缓,但依然保持较高增速,且2018年信贷投向更多向零售领域的信贷消费,对公共领域的基建投资倾斜,更趋多元化。

利息收入比。利息收入比是商业银行利息净收入占营业收入的比重。2018年,除交通银行外,其他四大国商行利息收入比均占到整体营业收入水平的七成以上,交通银行也占到了六成,说明利息收入依然是大型国商行收入的重要组成。其中利息收入占比最高的为中国农业银行,占比达到79.81%;占比最低的为交通银行,达到61.56%。相较于2017年,5家大型国商行中有3家银行利息收入比有所提高,分别为中国建设银行、中国交通银行和中国银行,但总体上幅度不大,最高仅为2.96%。2家银行利息收入比有所下降,分别为中国农业银行(3.01%)和交通银行(5.26%),总体趋势基本稳定(见图16)。

净息差与净利差。商业银行利息收入规模的两大驱动因素为生息资产规模与息差水平。考察息差水平的重要指标就是净利息收益率(净息差)和净利差。净利息收益率(NIM,净息差)是利息净收入与平均生息资产总额的比率,考察单位生息资产所创造的利息净收入;净利差(NIS)为日均生息资产收益率与日均计息负债付息率的差额。

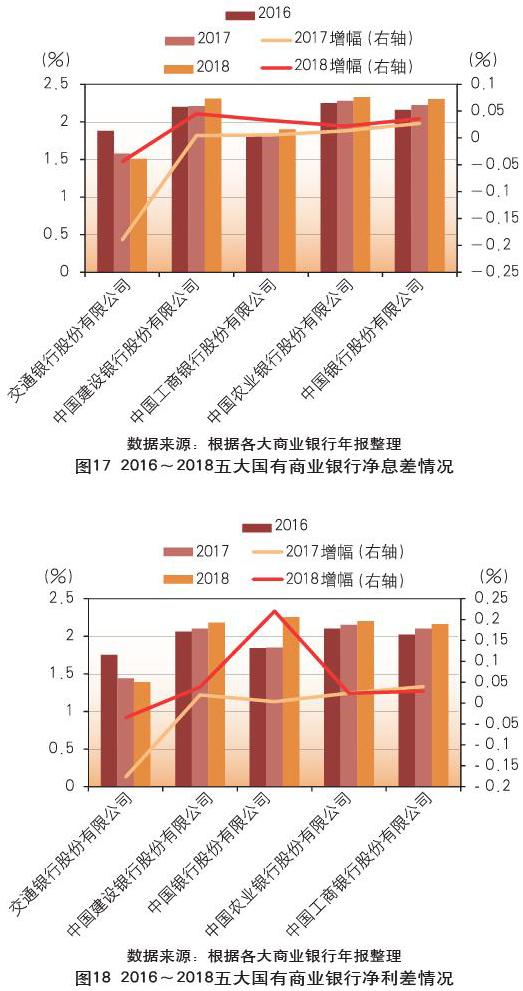

图17显示了近年五大国商行的净利息收益率情况。在五家大型国商行中,2018年有3家国商行的净利息收益率达到了2%以上,最高的为中国农业银行(2.33%);中国银行和交通银行的净利息收益率分别为1.9%和1.51%。就整体变化趋势而言,近三年除交通银行外,其他四大国商行净息差均呈现增长的态势,说明利息收入依然是银行创造利润的重要来源。交通银行近三年来净利息收益率却呈现了下降的态势,2017年和2018年净利息收益率分别降低19%和4.43%。

圖18显示了近3年五大国商行的净利差。2018年五大国商行净利差均保持在2%左右,净利差较高的为中国银行(2.25%),其次分别为中国农业银行(2.2%)、中国工商银行(2.16%)和中国金蛇银行(2.18%),净利差最低的为交通银行(1.39%)。近三年的总体趋势而言,与净息差比较类似。交通银行以外的四大国有银行近三年的净利差均呈现出上升的态势,四大国商行利差收入逐步上升。而交通银行净利差和净息差同样呈现出连续下降的态势,2017年和2018年净利差分别下降17.71%和3.47%,在盈利能力不变的情况下,说明交通银行其他业务收入能力较强,业务结构丰富。

中间业务收入水平

分析中关于中间业务收入主要是指商业银行作为金融服务中间人赚取的收入,其收入在财务报表上反映为“手续费及佣金收入”。中间业务是商业银行利用自身金融人才、金融基础设施以及其他金融资源等优势提供收费服务的业务,由于商业银行并不作为交易主体参与业务,所以商业银行也并不会承担风险。

中间业务净收入及其增幅。中间业务净收入,即财务报表中的“手续费及佣金净收入”,是手续费及佣金收入减去支出以后的净额,反映了商业银行中间业务的绝对收入水平。

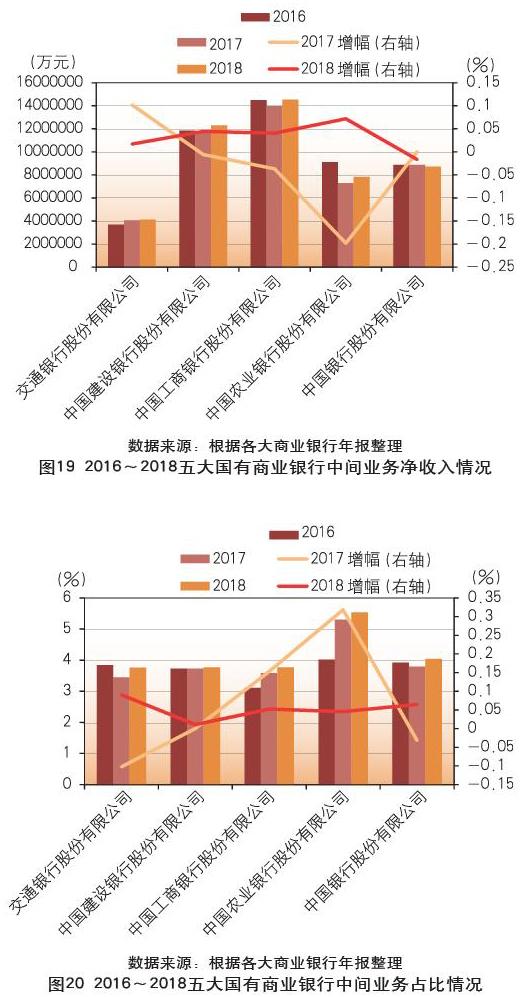

五大国有商业银行中,工商银行连续三年占据中间业务净收入榜首,2016年、2017年中国业务净收入分别为14497300万元和13962500万元,2018年创下新高,达到14530100万元。中间业务收入最低的是交通银行股份有限公司,近三年中间业务净收入不足4000000万元。2017年交通银行和中国银行中间业务净收入净增长,增幅分别为10.21%和0.03%,交通银行中间业务净收入增幅较大,而中国建设银行、中国工商银行和中国农业银行均为负增长。2018年形势向好,除中国银行为1.67%的负增长外,其余四家银行均为正向增长,增幅最大的是中国农业银行,达到7.18%,交通银行、中国建设银行和中国工商银行中间业务净收入增幅分别为1.69%、4.45%和4.07%(见图19)。

中间业务占比。中间业务净收入占营业收入之比是衡量商业银行中间业务发展水平的及其商业银行收入结构的重要指标。中间业务收入和利息收入是商业银行营业收入的重要渠道,两者在银行收入中的占比自然也是此消彼长的关系。

近三年五大国有商业银行中间业务占比总体比较平均,基本维持在3%到5%之间,占比突出的是中国农业银行,自2017年起中间业务占比超过5%,2018年更是达到了5.54%的新高,显示了其新发展方向。2018年交通银行、中国建设银行、中国工商银行和中国银行四大银行中间业务占比分别为3.76%、3.77%、3.77%和4.04%,整体在4%左右。近两年中国建设银行、中国工商银行和中国农业银行中间业务占比均保持上涨趋势,其中中国建设银行中间业务近两年的增幅为0.04%和1.07%,中国工商银行分别为15.32%和5.23%,中国农业银行分别为31.85%和4.55%。2017年中国农业银行中间业务占比剧增,迅速将其拉至高位,并保持连年上升态势。而交通银行和中国银行中间业务占比则先降后增,交通银行2017年中间业务占比增幅为-10.24%,2018年则保持9.03%的正增长,同年中国银行分别为-3.18%的负增长和6.50%的正增长。2017年五大国有商业银行中间业务占比增幅整体波动较大,而2018年各银行中间业务占比增幅相对平稳(见图20)。

成本控制水平

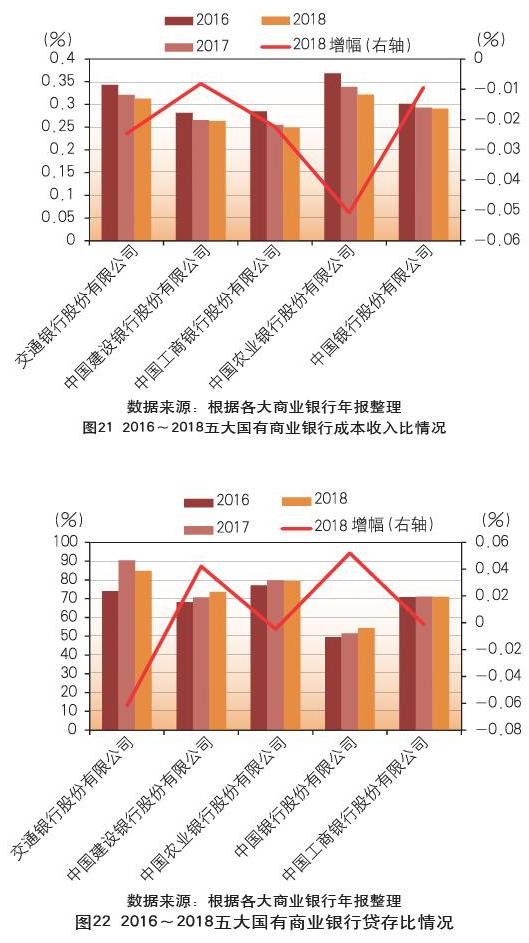

除收入之外,成本控制也是影响商业银行净利润水平的因素。成本收入比是反映为取得单位收入而所耗费的成本,在数值上等于营业费用与营业收入之比。成本收入比是银监会风险监管核心指标中的风险抵补类指标之一,按照监管要求,该指标不应高于45%。

近三年五大国有商业银行成本收入比均低于45%,低于国家监管红线。成本收入比整体较高的是中国农业银行,始终位于五大国有商业银行之首,分别为36.85%、33.88%和32.16%,呈逐年下降态势。交通银行、中国建设银行、中国工商银行和中国银行四大国有商业银行近三年成本收入比均逐年下降,反映了我国国有商业银行经营效益的整体提高,2018年降幅最大的是中国农业银行,达到5.07%的降幅,反映了中国农业银行近年来经营效益有了极大改善,单位收入消耗成本大大减少。效益提升较慢的是中国建设银行和中国银行,2018年成本收入比增幅分别为-0.81%和-0.94%,未来需要加大改革力度,提升经营效率,增加盈利收入(见图21)。

流动性分析

保证经营的流动性、安全性、收益性相统一是商业银行经营的三大原则,以下主要从存贷比和流动性比例两个方面分析五大国有商业银行的流动性状况。

存贷比分析

存贷比是银行贷款余额与存款余额的比值。以往监管部门为商业银行设置的监管要求是不超过75%,但2015年8月29日,全国人大常委会表决通过关于修改《中华人民共和国商业银行法》的决定,删除实施已有20年之久的75%存贷比监管指标,决定自2015年10月1日起施行。随着经济、金融业的不断发展,存贷比监管已不适应当前商业银行资产负债多元化和业务创新发展的需要,商业银行存贷比取消,是鼓励银行经营多元化的重要举措。

自2015年国家取消75%的存贷比监控指标,给予商业银行更加灵活的经营权以来,五大国有商业银行存贷比变化显著。中国银行经营相对稳健保守,2016年到2018年三年间存贷比始终保持在75%以上,且近两年稍有增高。而经营相对激进的商业银行是中国农业银行,近三年存贷比远低于过去75%的监控指标,始终保持在50%左右,且逐年升高,自2016年49.50%缓慢上升至2018年的54.28%,2018年的增幅达到5.19%。2018年存贷比呈正增长的商业银行是中国建设银行和中国农业银行,增长率分别为4.21%和5.19%,说明这两家商业银行经营方向渐趋保守;负增长的商业银行是交通银行、中国银行和中国工商银行,增长率分别为-6.19%、-0.46%和-0.14%,反映了这三家商业银行逐渐积极经营(见图22)。

流动性比例

流动性比例为流动性资产余额与流动性负债余额之比,衡量商业银行流动性的总体水平,不应低于25%。近年来,我国银行业金融机构流动性比例总体保持了稳步上升的态势。

图23显示了近三年五大国商行的流动性比例状况。截至2018年末,五家大型国商行的流动性比例大幅高于25%的监管标准。其中,交通银行流动性比例最高,达到67.28%;其次分别为中国银行(58.7%)、中国农业银行(55.17%)和中国建设银行(47.69%);流动性比例最低的为中国工商银行43.8%。整体来看,五大国商行流动性比例近三年以来均保持着高水平、稳步提升的状态。相较于2017年,2018年五大国商行流动性比例都有不同程度的增长,增长最大的为中国银行,达到24.63%,说明五大国商行流动性风险整体偏低。就单个银行来看,交通银行在近三年来流动性比例保持在50%以上,2018年甚至达到60%以上,流动性比例保持较高水平。

(作者单位:特华博士后科研工作站、银行家研究中心)