商誉减值

2019-05-20许言陈子曦

许言 陈子曦

2014~2015年中國迎来上市公司的并购重组热潮,A股整体的商誉规模迅速扩大,由于业绩对赌,2017年和2018年商誉减值持续暴雷,公司业绩大幅下跌,2017年商誉减值规模已经达到366.1亿元,减值同比增速达到220%。2018年业绩预告净利润最低的前三十家上市公司中,有17家都明确提到计提商誉减值损失是主要亏损原因,其预计计提商誉减值损失占市值的平均比例高达51%。面对市场高企的商誉总值,商誉减值风险已不再是无法预判的“黑天鹅”。因并购高潮而积聚的商誉减值风险像一把达摩克利斯之剑,高悬于上市公司之上,昭然若是。

商誉及商誉减值发展现状

并购增加、估值溢价推动商誉迅速扩张

2011年后的并购浪潮是商誉快速积累的核心原因,同时,估值溢价也推动了商誉的迅速扩张。2011年以来,宏观经济增长放缓、经济结构转型等宏观因素驱动中国上市公司频繁发起并购,政策制度则在外部为其蓬勃发展护航。2014年5月8日,国务院发布《进一步促进资本市场健康发展的若干意见》(新国九条),鼓励市场化并购重组。随后,证监会对并购重组的审核时间大幅下降。在内外驱动下,2013年后,我国并购市场井喷式增长,2015年中国企业境内外并购金额达到巅峰5590亿美元,单笔并购交易对价也快速增加,从2013年平均每笔交易0.82亿美元迅速增长到2015年的1.78亿美元,同年,商誉总规模增长率也达最大96%。截至2017年,A股的总体商誉原值金额自2010年的992亿元上升到13038亿元,年均复合增长率高达44%。就绝对数量而言,A股总体有商誉公司的家数自2010年的753家增加到2017年的1950家,年均复合增长率高达15%,远快于A股上市公司总家数增长率8%,商誉科目的重要性逐步显现。就相对比率而言,A股总体有商誉公司数量占上市公司总数量的比例自2010年的37%上升到2017年的56%。近年来,A股参与并购活动的公司越来越多,从2013年开始,A股有超过一半的上市公司都实施过并购。(见图1和图2)

除绝对数量外,商誉在上市公司资产规模、收入规模中的影响也在扩大,A股商誉总值占上市公司总收入的比重逐年增加,在2010~2013年增速缓慢,自2010年的0.53%至2013年的0.76%,但此后大幅提速,自2014年的1.10%上升至2017年的3.24%,表明外延并购热潮使商誉对公司业绩的影响越来越大。同时,A股商誉总值占上市公司净资产的比重与占总收入比重变化基本一致,由2010年的0.77%稳定增长至2013年的1.08%,此后从2014年的1.43%高速增长至2017年的3.61%,表明并购热潮逐渐影响公司资产结构,暴露出较大风险敞口。(见图3和图4)

商誉减值风险近三年大幅增长,对企业业绩拖累增大

商誉减值风险近三年来逐渐积累,2016年起集中爆发大量外延并购一方面造成企业会计报表上资产、收入剧增,另一方面却留下了巨大隐患,如收购资产经营不善,未达业绩预期则需计提商誉减值,资产账面价值减少,并直接冲抵当期损益。2014和2015年,我国并购呈井喷式增长,当年商誉规模增长率高达55%和96%,2016年和2017年并购高峰所对应的业绩承诺集中到期,引起商誉大量减值,商誉减值总规模在2016年急速增长为114亿元,此后迅速翻倍到2017年的366亿元,同比增速达到了220.43%的历史最高位。从2018年业绩预告来看,因计提商誉导致巨亏的公司数量再创新高,商誉减值风险仍在持续。

随着商誉减值风险逐渐暴露,A股中计提商誉减值的公司数量及占比快速上升。计提商誉减值的公司数量自2010年的63家增加到2017年的495家。2017年,商誉对净利润的影响显著增加,A股总体商誉减值金额占净利润的比例、商誉减值金额占有商誉公司净利润的比例和商誉减值金额占有商誉减值的上市公司净利润比例分别快速增长至0.99%、1.47%和14.1%,与2014年相比,分别增长了725%、711%和71%,但总体来看,商誉减值对全部A股净利润的影响仅为1%,对有商誉的上市公司净利润的影响不足2%,加之A股的并购回归理性,产业并购为主,严打忽悠式、炒作式并购,以并购资产业绩有所支撑,未来商誉减值对市场总体影响风险尚在可控范围内。(见图5和图6)

存量商誉持续增加,创业板公司业绩压力巨大

从商誉绝对规模来看,由于并购高峰已过,商誉的增长率已大大降低,但各板块商誉存量仍在持续增加中,主板、中小板、创业板商誉规模分别从2010年的940.51亿元、41.32亿元、10.51亿元上升到2017年的7221.97亿元、3320.76亿元、2495.47亿元,年复合增长率分别达到33.80%、87.14%、118.46%。由于商誉公司占比不断扩大,各板块商誉减值风险也不断凸显,计提商誉减值的公司逐年增加,商誉减值规模也不断增大。

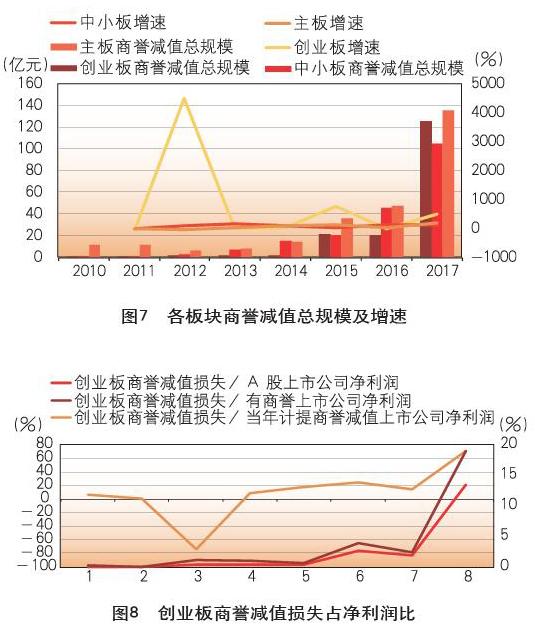

同时,商誉减值对创业板公司业绩造成了巨大的影响。截至2017年,主板、中小板、创业板商誉减值损失占各板块上市公司净利润的比例分别为0.41%、3.50%、13.41%,创业板商誉减值对该板块上市公司业绩冲击远超其他两个板块;而在商誉减值损失占各板块计提商誉减值上市公司净利润的比例中,2017年主板、中小板、创业板分别为7.23%、17.69%、70.44%,表明创业板公司在控制并购风险方面存在较大问题,商誉减值一旦发生,其数额对当期损益的影响是巨大的。从未来变化趋势看,中小板商誉减值增速在2017年基本与前值持平均在120%左右,但主板及中小板的商誉减值增速仍在大幅上升,分别从2016年的30.80%、-4.06%增长至2017年的185.17%、512.43%,未来创业板和主板仍面临较大的减值压力。(见图7和图8)

行业间并购估值及商誉规模差异较大

从商誉的账面价值来看,2017年存量商誉的行业分别是传媒(1717亿元)、医药生物(1310亿元)、计算机(1014亿元)、汽车(816亿元)、电子(788亿元),究其原因,主要与高估值、高并购活跃度有关:传媒行业2014年起并购频率明显上升,开始有超过70%的上市公司参与过并购。同时,2013年起二级市场对传媒板块的关注度整体较高,加之如前所述创业板并购浪潮高企,使得大量传媒行业优质标的以并购的形式被纳入上市资产主体,也随之带来了逾千亿元的商誉累积。此外,由于互联网时代传媒公司天然的轻资产、高增长属性,在作为并购标的时往往净资产较小但并购交易对价较高,因此较之传统行业更容易累积高额商誉。医药生物、计算机、电子行业同样具有高估值、并购活跃的属性。一方面医药生物、计算机和电子行业都属于高技术行业,对创新与技术迭代的要求较高,此类企业容易通过外部并购获取专利、技术以保持市场领先性。另一方面,持有创新能力或高技术的标的本身具有大量的无形资产和高速的成长能力,估值溢价较高,因此以上三个行业的上市公司在高频并购下累积了规模较高的商誉水平。另外,虽然汽车行业本身估值溢价比例不大,但由于其资产和体量较大,单笔并购金额较高而累积起的商誉水平不可小觑。

巨额商誉成因

经济转型期是并购活跃期。改革开放四十年來,依托低成本优势,我国经济实现了高速增长。但长期依赖投资驱动,粗放型增长模式成为经济持续稳定增长的瓶颈。2012年以来,我国经济从高速增长转为中高速增长,GDP增长率由2012年前每年接近10%的超高水平转为2012年后7%左右的稳定状态,提升技术创新、商品市场、劳动力市场和金融市场效率是保持经济长期增长的必然选择,提升科技创新实力、发展高新技术产业则是促进经济增长方式转变的重要抓手和根本途径。作为资源价值再分配,支持实体经济不断转型升级的重要资本工具,并购在经济转型期具有特别重要的作用。并购促使资本、新技术不断流入创新企业,新经济企业不断涌现,落后产业不断淘汰,推动高附加值产业不断替代低附加值产业,从而大大提高经济增长效率和经济发展质量,如果说经济结构转型的最终目的是为了过河,那么并购重组则是企业过河的船和桥。因此,2012年以来,我国并购实现了井喷式增长,2013年至2018年,我国全市场并购金额从2124亿美元增长至3808亿美元,2015年达到并购的历史高峰,全年完成并购交易5590亿美元,同年,商誉总规模增长率也达最大96%。正是在如此的宏观经济大背景下,并购重组有其必然的历史使命,而伴随着的则是大量并购造成的商誉累计。

产业并购成为市场并购主流,高协同效应产生高商誉。2016年至2017年,经历了大规模的扩张和繁荣后,并购市场转向重视质量与产业协同的新阶段。围绕产业结构、能产生良好协同效应的并购成为新的并购方向,在此背景下,并购的产业化、健康化特征日趋明显,以A股上市公司并购重组为例,2017年围绕产业协同重组的交易所占比例由34%上升到46%,提高了12个百分点。

与一般通过企业的买卖行为赚取差价的财务性并购不同,产业并购是以优化产业结构为目的,突出协同效应,整合产业链上下游的一种并购。由于产业并购能为并购主体带来巨大的协同效应,因此产业并购也比一般的财务性并购有更高的估值溢价,从而带来更高的商誉。

资本市场的繁荣为并购重组提供资金支持。充分而有效率的金融支持是并购市场得以顺利发展的重要前提条件。并购市场与资本市场热度相辅相成,形成了“热度上升—股价上升—并购增多—业绩上涨—热度进一步上升”的良性循环。以A股上市公司为例,若以该行业上市公司发生并购重组数量/该行业上市公司数量作为并购率来衡量行业并购的活跃度,在2017年、2018年高新技术领域中具有代表性的计算机、电子、通信行业替代了房地产、采掘等传统行业,成为了并购最为活跃的行业,同期也正是市场上电子信息产业快速发展的阶段。另一方面,并购基金、大股东质押、大股东可交换债券等多种融资工具在很大程度上为企业开展高估值、高商誉的并购活动提供了资金的前提保障。

对当前监管政策的思考

商誉减值的不断暴雷引发了监管与市场对商誉问题的关注和讨论,2018年11月16日,证监会紧急提示商誉风险,2019年1月,财政部会计准则委员会网站发布了《企业会计准则动态(2018年第9期)》,披露了企业会计准则咨询委员会大部分咨询委员同意随着企业合并利益的消耗将外购商誉的账面价值减记至零这一商誉的后续会计处理方法这一结果。市场普遍认为,这是财政部在为解决商誉减值问题做试探,为后续推动商誉会计准则变更释放信号。

严格来说,会计准则委员不能代表监管层观点,但是其作为中国会计准则制定的咨询机构、财政部会计司指导的下属单位,旨在为制定和完善中国的会计准则提供咨询意见和建议,其观点具有重要的参考价值。

改商誉减值为摊销首先可以从源头上遏制并购估值泡沫。商誉来源于并购溢价,若考虑到未来商誉摊销对损益的影响,并购方将更为理性更好的理解企业资产。目前实行的商誉减值法受到大量主观因素的影响,并购方可以一定程度上决定商誉减值的金额和时间,鉴于企业推迟披露负面消息的偏好,并购方往往在最后才一次性计提大量甚至全部商誉减值损失,造成过往业绩失真、报表状况急剧恶化、市场反应波动等问题。而摊销法按期摊销,既随时间反映了商誉资产价值的消耗,又减少了业绩剧烈波动的风险。商誉摊销还能为并购方起到降低税负的作用。

但是,商誉摊销法也并非十全十美。一是商誉本身具有特殊性,其规模不一定随时间推移而减少,可能增加,也可能保持不变,也即商誉的使用寿命是不确定的。由于会计报表上反映的是收购资产时交易价格与公允价值之差值,这是一种现实可计算的商誉计量方法,并非商誉价值本身,而商誉的经济价值有可能随着企业业务的发展而增长而非下降,摊销法降低商誉账面价值的方式并不是反映真实的价值的处理方式。二是商誉摊销会给上市公司带来巨额亏损,可能引发退市危机。三是商誉摊销有可能导致劣币驱逐良币。现在许多企业,特别是新经济企业,其价值往往在于无法用货币衡量的品牌、技术、人才,高的估值溢价往往代表着市场对此类企业无形资源及未来发展潜力的肯定。若企业顾忌因商誉摊销而造成的亏损而降低估值溢价,有可能导致好企业退出并购市场。

无论商誉的后续计量方法是否会更改,商誉减值风险都会成为2019年A股市场上最大的“灰犀牛”。实际上,商誉是并购活动的必然产物,商誉只是表象并不是洪水猛兽,商誉减值只有在标的资产未来收益低于预期时才会发生,估值溢价与标的资产的质量是否匹配才是本质。市场应鼓励和支持对拥有高质量无形资源的标的资产给予高估值的并购行为,而抵制那些并购资产价值质量根本无法支撑虚高估值溢价,造成天量商誉减值风险的忽悠式、炒作式的并购行为。

(作者单位:特华博士后科研工作站,四川轻化工大学管理学院、特华博士后科研工作站)