SVB Financial Group股权投资业务探析

2017-05-30郑程峰王卓

郑程峰 王卓

摘 要:对于国内商业银行而言,传统的信贷融资业务是优势强项,但面临的市场挑战愈加激烈;而股权投资业务虽然具有高附加值的优点,但如何结合自身特点加快发展,特别是如何与信贷业务形成协同效应,尚存不确定性。为此,本文通过对美国SVB Financial Group的分析,探讨其深耕股权投资业务方面的经验,揭示投资与信贷业务融合发展的做法,藉此为我国商业银行开展股权投资业务提供借鉴。

关键词:商业银行;股权投资;经验分析;对策建议

中图分类号: F837 文献标识码: A 文章编号: 2095-7866 (2017) 02-099-006工业经济论坛 URL: http//www.iereview.com.cn DOI: 10.11970/j.issn.2095-7866.2017.02.011

引言

经过多年的发展,我国金融生态体系日趋成熟、完善,这为商业银行的经营发展创造了良好的环境,同时也使商业银行面临新的机遇和挑战。在我国发展多层次资本市场体系的金融背景下,券商、基金、保险及新三板等直接投融资创新层出不穷,企业对股权融资、IPO、收购、并购等资本运作的需求也日趋多元化。

从国际视野来看,国外金融机构在股权投资领域已发展多年,存在一些经验值得国内金融机构进行研究,尤其是对于商业银行涉足综合化经营方面具有参考意义。就商业银行进行股权投资而言,美国Silicon Valley Bank Financial Group(以下简称“SVBFG”)在行业中形成了特色鲜明的经营风格。SVBFG(NASDAQ:SIVB)自1983年成立以来,在股权投资领域精耕细作,已成为美国乃至国际商业银行在直接投资领域的标杆,其旗下拥有Silicon Valley Bank、SVB Capital、SVB Asset Management、SVB Analytics、SVB Private Bank、SVB Wealth Advisory等多家子公司,归结起来,SVBFG业务共分为三个板块:全球商业银行(Global Commercial Bank,主要为企业提供贷款、咨询、资金管理及外汇管理服务等)、私人银行业务(SVB private bank)以及投资业务(SVB Capital)。

近期,我国银监会指出,在推进投贷联动试点方面,要允许有条件的银行设立子公司从事科技创新股權投资,用投资收益对冲贷款风险损失,并管控好投贷联动可能带来的风险隐患。在此背景下,本文选取SVBFG作为案例,为国内商业银行开展股权投资业务提供借鉴,促进其加快形成转型发展新优势。

一、SVBFG基本经营状况特点

(一)全球化经营雏形渐现

在经济全球化格局中,企业开始更多地将目光瞄准于全球市场,为贴合客户需求,SVBFG也将触角从美国延伸至全球,为客户提供创业融资、现金管理和对冲汇率风险等方面的金融解决方案。目前,SVBFG在美国国内拥有27家分支机构,并在英国、以色列、印度和中国等60多个国家和地区开设了代表处,吸收客户资金约810亿美元。2016年三季度末,国际客户数量同比增加34%,体现SVB积极的国际化经营策略。

(二)贷款重点偏向新兴企业

SVBFG贷款业务的目标客户主要为从事技术创新、生命科学、健康产业、风险投资、私募基金以及高端葡萄酒行业的创业公司。2016年三季度末,SVBFG贷款余额约191亿美元,同比增长24.8%,贷款增长主要来自SVBFG对私募股权、风险投资以及私人银行客户的支持。其中,SVBFG对PE/VC的贷款比重达到39%,对互联网及软件产业的贷款比重达到28%,两者之和已经超过了贷款总额的67%,如图1所示。

(三)净资产收益稳中有升

2010年之前,SVBFG的资产收益情况与美国国内银行相比并无突出表现,而2008年美国次贷危机引发的金融动荡也给SVBFG带来了不利影响。但自2010年至2015年,SVBFG的净资产收益率均超越了美国银行同业,展现了其经营模式的优势,如图2所示。

(四)非息收入持续攀升

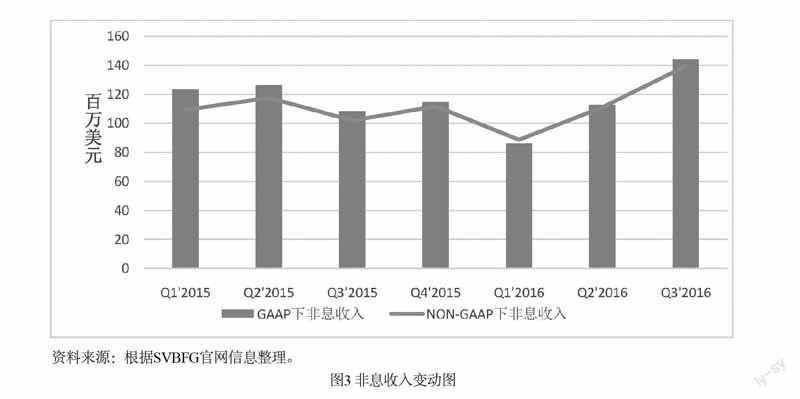

2016年第三季度,GAAP下核算非息收入1.44亿美元,NON-GAAP下扣除非控制权益核算的非息收入1.39亿美元。非息收入中的衍生收益(derivative gains)达1970万美元,其中1030万美元与Acacia Communication项目IPO相关。同时,占主要比重的核心手续费收入也在波动上涨。如图3 所示。

(五)资金支持与信息支持相结合

SVBFG除了为客户提供融资方案,也通过以往客户的经验分享、网站信息推送等,结合客户所处的发展阶段,提供包括宏观经济、市场信息以及企业管理咨询及经验借鉴,辅助客户改善自身管理与经营状况,这使得它在提供增值服务的同时,也实现与客户的共赢,进而提高了SVBFG的投资收益并降低了经营风险。

二、SVBFG股权投资业务经营亮点

(一)采用认股权证的方式,实现股权投资与债权投资相结合

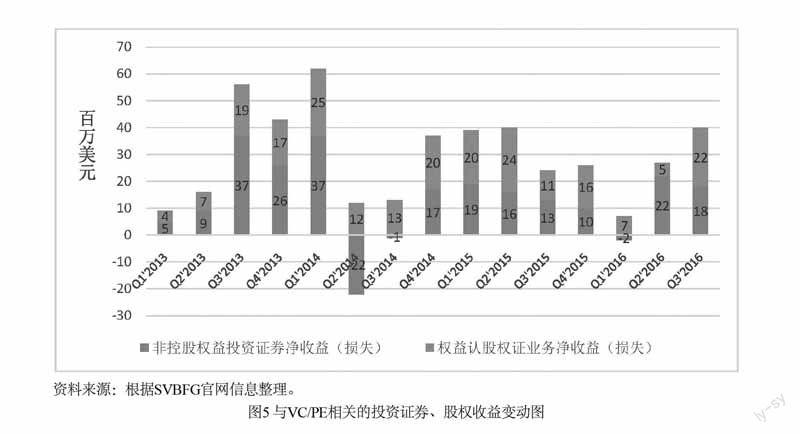

针对起步阶段的高科技企业技术不成熟、市场需求不确定与抵押品不充足等特点,为了降低贷款风险,SVBFG采用认股权证的方式,与借款人签订金融期权协议,给予SVBFG在未来某个时点以某个价格购买借款人股权的选择权。如果借款人发生流动性事件(如IPO、收购或并购) ,SVBFG可以通过出售认股权证维护自身利益,弥补贷款损失。相对地,如果借款人成功上市,或者股价上涨,SVBFG就能通过行权从中获得超额回报。事实证明这种方式给SVBFG带来了可观收益,如图4所示。

(二)设置防火墙,隔离股权投资业务与债权业务的连带风险

SVBFG的信贷业务由旗下的商业银行——Silicon Valley Bank负责,而股权投资业务则由专门的直接投资机构——SVB Capital负责,两者之间具有严格的信息和业务隔离制度,每个程序都有明确的定义和区分策略,避免两者之间的风险传染,保证SVBFG整体的资产安全。

(三)投贷联动,提高投资净收益

参与股权投资的一个重要方式是与PE/VC合作,向PE/VC贷款,这样做的好处是兼顾了信贷风险与投资回报。一方面,SVBFG借助SVB Analytics对合作对象进行审慎评估,与PE/VC的有限合伙人(Limited Partner)保持长期的合作关系,在此过程中,通过SVB资本基金、FOF(Funds of funds,风险投资基金的基金)、直接投资与专用账户等方式,为PE/VC提供包括融资供给、现金管理、投资顾问、支付技术、并购估值等投资银行解决方案;另一方面,通过与股权投资机构建立信息共享、风险共担机制,目前SVBFG直接或间接参股307只风险投资基金、4只债券基金和92家公司,间接成为创业加速器,并获得了高成长的收益,如图5所示。

(四)提供一站式全生命周期产品

企业成长的不同阶段会出现不同的融资需求,因此,SVBFG会贴合客户经营周期的特点来提供产品。以健康产业为例,SVBFG针对此类销售规模较小(500万美元以下)且多处于产品研发阶段的企业,有相应的SVB Accelerator融资产品来匹配;当企业开始出现稳定现金流,寻求进一步扩张时,可以通过SVB Growth来获得融资;最后,当企业规模成熟,并开始进行全球化经营时,SVB Corporate Finance可以继续为此类客户提供支持。对于客户全生命周期提供融资解决方案,既有助于产生客户黏性,同时对于同一客户又可以积累更多纵向信息,从而进行风险把控。

三、SVBFG对我国商业银行开展股权投资业务的启示

随着我国金融改革的深入推进,股权投资业务成为商业银行转型发展的新契机,SVBFG作为给国内商业银行启示如下:

(一)业务模式方面

1. 要加快综合化经营,提高对股权投资业务的驾驭能力

从长远来看,综合化经营是金融业发展不可避免的趋势。商业银行在发展股权投资业务时,应着眼自身财务战略和经营目标,发展银行、信托、基金、投行、资管、评估等业务板块,打造主营业务突出、国际化经营、综合化发展的金融控股集团,一方面要整合直接投资和传统信贷业务资源,另一方面也要在直接投资与信贷业务之间设置“防火墙”,形成彼此风险绝缘、业务协同的分工合作格局。

2. 要创新认股权证模式,推进“投贷联动”创新发展

2016年4月21日,中国银监会、科技部、中国人民银行联合发布《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》,明确了包括国开行、中国银行、浦发硅谷银行等在首批10家试点银行开展投贷联动业务。就商业银行而言,针对拟上市或成长型企业技术不成熟、市场需求不确定以及抵押品不充足等特点,商业银行在向企业提供贷款时,采用认股权证的形式,与借款人签订金融期权协议,给予商业银行在未来某个时点以某个价格购买借款人公司股权的选择权,形成“债权+股权”的融资结构,这将在更大程度上提高由于风险与收益不对称所造成的中小企业信贷可得性,改善国内高科技企业、创业公司的融资环境。

3. 要借力第三方专业机构,形成互联共赢的股权投资生态体系

通过将服务对象进一步延伸至PE/VC、信托公司、產业基金等第三方机构,商业银行可以拓展批量获客渠道,形成互惠互利关系[2]。在与PE或VC的合作中,一方面,商业银行为企业提供信贷融资,PE/VC为企业提供股权融资,为商业银行带来贷款利息收入;另一方面,商业银行也可以为PE/VC提供理财、LP份额转让和托管等服务,增强资金粘性和沉淀资金价值,为商业银行带来中间业务收入。

4. 要探索同股同酬投资股权基金,盘活银行理财资金

国内商业银行应结合自身风险偏好、信贷理念与行业取向等因素,深度挖掘客户需求,将体量庞大的理财资金寻找更优质的资产投向。以SVBFG为例,该集团充分发挥创业投资领域的优势,广泛参与FOF,为其赢得了长足发展空间。对于国内商业银行而言,发起成立或参与投资同股同酬投资股权基金是一种有益尝试,通过设计多样化的交易性、可供出售和持有至到期投资组合,形成基于企业核心资源的价值链评估体系,旨在获得一个适当的长期投资组合收益,同时保持足够的流动性和信贷多样化,解决资产负债管理目标,形成风险补偿机制[3]。

(二)风险管理方面

1. 要打破“业务导向”观念

由于股权投资本身所具有高风险的性质,商业银行在探索股权投资业务的过程中,需转变观念,打破原有以业务为中心的观念,将风险意识根植于业务过程中。在组织架构上设立风险委员会,统筹集团层面的风险管理战略,自上而下适应业务性质的转变,保持各业务板块风险管理间的协作;同时,在业务的各个环节制定严格的风险防控体系,细化风险管理流程与规范,并具备健全的监督体制;此外,制定激励约束机制,保持自下而上风险反馈通道的畅通。

2. 明确服务对象,协调收益性和安全性目标

具体来看,商业银行应在兼顾安全性和收益性目标下,通过凝聚自身优势资源,将股权投资业务定位为服务高新技术产业全生命周期过程,满足中小企业在种子期、成长期和后期等生命周期各阶段的金融需求,帮助其购置新设备、提供营运资金、开拓新市场、所有权重组、资金交易和资产管理等[1]。同时,既要塑造标准化的业务流程,也要着力为企业量身打造个性化的解决方案,提供投资顾问、现金管理、资金托管、支付结算和多元融资等“一揽子”服务。

3. 要建立分类评级制度

为从事前进行风险控制,商业银行可在内部建立分级分类评级体系。一方面,通过对各类指标的展开尽职调查并综合评定等级,建立较为全面的评分系统,例如在FOF投资过程中,对拟合作机构的管理团队、投资历史及投资理念进行考察,经过系统化筛选后选定优质基金管理机构。另一方面,需掌握客户的资产规模及风险偏好,由于初创企业的业务运营具有较高的不确定性,投资收益的波动性较大,因此需要完善估值体系,为投资方案和信贷审批提供指导标准,保证客户有能力及意愿承担此类业务的风险。

4. 要健全信用风险监控机制

在对私募股权投资机构或所投资的初创企业进行信贷支持时,商业银行需要进行全方位的风险评估与管控。首先,需完善中小企业信用风险管理体系,由于中小企业本身财务、管理制度相对不够健全,对于中小企业的风险评估所能依据的公开信息较为有限,需更多地倚赖于企业业务模式及其产业链上下游的分析;其次,在对目标企业发放贷款之后,建议商业银行与中小企业建立信息共享机制,以此为基础加强对于贷款用途及企业资金流向的监测,防止企业挪用、套用资金,保证发放的资金得到充分、合理的使用;此外,还需识别中小企业的风险信号,建立风险预警触发机制,例如定期监控中小企业的融资渠道、供应商还款逾期等,及时排查与防控中小企业信贷风险;最后,可参照股权质押贷款模式为贷款制定相应额度,或者由相应的第三方机构进行担保,从而将风险降低在可控范围内。

参考文献

Anu Wadhwa, Corey Phelps, Suresh Kotha. Corporate venture capital portfolios and firm innovation [J]. Journal of Business Venturing, 2015.

Chuan Ding, Jiacheng Chen, Xin Liu, Junjun Zheng. Multistage Effort and the Equity Structure of Venture Investment Based on Reciprocity Motivation [J]. Discrete Dynamics in Nature and Society, 2015.

Georg Cejnek, Otto Randl. Risk and return of short-duration equity investments [J]. Journal of Empirical Finance, 2016.