注册制下上市公司自愿性会计信息披露探析

2016-11-24卿固,方欣

卿 固,方 欣

(大连大学 经济管理学院,辽宁 大连 116622)

注册制下上市公司自愿性会计信息披露探析

卿固,方欣

(大连大学经济管理学院,辽宁大连116622)

注册制的改革是完善中国资本市场的重要途径,也是中国经济转型的关键一环。IPO注册制改革的核心是信息充分完整的披露,展现出了注册制比目前核准制对信息披露的充分性和完整性有更高的要求。信息的充分披露仅依靠强制性信息披露是不够的,需要通过更多自愿性信息来弥补。本文围绕着注册制的核心,探讨目前自愿性会计信息披露存在的问题,并对注册制下如何完善自愿性会计信息披露提出了建议。

注册制;充分披露;自愿性会计信息

一、引言

根据十二届全国人大常委会第十八次会议的决议,未来两年IPO注册制改革将在上市公司实施。注册制的实施,降低了许多企业的上市门槛,更多的企业将在证券市场挂牌上市。对投资者而言,这些上市公司是否具有投资价值,一个重要的决策参考便是上市公司会计信息的披露。会计信息披露分为强制性会计信息披露和自愿性会计信息披露,其中强制性会计信息披露是由相关的法律法规明确规定必须披露的内容;自愿性会计信息披露是上市公司根据信息使用者的需求准确、及时、主动的披露有关本公司财务预测性信息、社会责任等方面的信息。注册制下要求证券发行人披露充分完整的信息,但目前我国自愿性会计信息披露的意愿较弱、数量较低、内容不充分且可靠性不高。因此,随着我国注册制的稳步推进和广大信息使用者的诉求,如何更好的完善自愿性会计信息披露值得研究。

二、注册制的核心要求

注册制下证券发行申请人将有关的信息和资料送交主管机构,由主管机构对其提供的信息是否准确、真实、完整、充分、及时进行形式审查。在规定时限内,未被证券主管机构否定,即取得股票发行权。由此可看出注册制的核心是信息的充分披露,而会计信息披露则是信息披露的核心,这就要求注册制下证券发行人充分披露相关的会计信息。充分披露要求所有影响投资者决策的信息都应当全面、充分地披露,不得故意隐瞒或有重大遗漏。自愿性会计信息作为强制性会计信息的补充,不仅在内容上要完整无缺,不能有任何人为隐瞒和遗漏,而且在形式上自愿性会计信息披露的格式、方法和语言表述也要尽量规范,便于理解。对信息使用者而言,自愿性会计信息完整、充分的表达可使其更加全面的了解其所关注的上市公司,以便做出正确的投资决策。注册制下证监会不对注册文件进行实质审查,因此证券注册已无法成为投资者免受损失的保护屏障。在此背景下,更加突出了自愿性会计信息的充分披露的重要性。真实可靠的自愿性会计信息披露越充分,越明细,越有利于加强上市公司的透明度,保护投资者等信息使用者的利益。

三、会计准则、证监会对充分披露要求的规定

在会计信息的监管上,财政部和证监会承担了不同的职责。财政部的主要职责是负责企业会计准则的制定,会计人员依据会计准则提供真实可靠且充分披露的会计信息。证监会的主要职责在于信息披露的监管,在证券法、公司法的基础上,具体负责制定上市公司信息披露的详细规则等事务。同时,我国资本市场信息披露规范体系要求公开发行证券公司充分披露相关信息,并鼓励上市公司披露自愿性会计信息。

(一)会计准则对会计信息披露要求

我国企业会计准则规定,企业披露的会计信息应符合可靠性和相关性等质量特征,如实反映企业的财务状况、经营成果等。在决策有用观下,提高其最有效的方法是采取充分披露原则。如在财务报告中,增加会计信息的充分披露,典型的例子便是提供更多的编制财务报表采用的会计政策,以及披露更详细、充分的附注或是增加自愿性会计信息披露。

同时,会计准则财务报告列报第30号要求财务报表所反映的内容要充分完整,不得随意减少或遗漏应予以披露的信息,即要充分披露。在强制性会计信息编制和披露方面,要求企业应当将当期发生的交易与事项全部确认并通过报表进行披露。对自愿性会计信息的披露来说,在会计信息可靠性的前提下,凡是与投资者经济决策相关的信息,均应在财务报告中予以充分的披露,如企业未来财务风险信息、社会责任等信息的披露。

(二)证监会对信息披露的要求

信息披露制度是资本市场的一项基本制度,而我国资本市场信息披露规范体系在《公司法》和《证券法》的基础上,依据《上市公司管理条例》、《股票发行与交易管理条例》,构建包括《公开发行证券公司信息披露内容与格式准则》、《公开发行证券公司信息披露编报规则》、《公开发行证券公司信息披露规范解释》、《公开发行证券公司信息披露个案意见》四个层次的信息披露规范体系。要求上市公司信息披露要具备及时性、有效性和充分性,只有具备这些质量特征的信息,才是有用的信息,披露的信息才具有价值。2003年10月21日,我国深交所颁布了《上市公司投资者关系管理指引》,2004年1月上交所在出台了《上市公司投资者关系自律公约》,2005年7月中国证监会发布《上市公司与投资者关系工作指引》,这些指引均鼓励上市公司披露自愿性会计信息,增强上市公司与信息使用者之间的信息沟通。

(三)注册制核心与会计信息充分披露的关系

前文已述,基于财政部颁布的会计准则,我国从会计信息质量特征和财务报告列报的角度都要求上市公司充分披露会计信息。同时,我国证监会通过颁发一系列解释、指引和法规要求或鼓励上市公司充分披露相关的会计信息,如图1所示。因此,无论政策规定还是会计实务的需求,会计信息的充分披露与注册制的核心紧密相连。

图1 注册制核心与会计信息质量的充分披露的关系图

四、上市公司自愿性会计信息披露现状分析

核准制无法解决当下会计信息披露存在着的虚假性和隐瞒性等问题。自愿性会计信息披露由于缺少法律监管,又受到各种动力的驱使,无论是可靠性还是相关性都难以把握。总体来说主要问题有:

(一)披露意愿较弱

核准制下的上市公司会计信息披露主要是为了达到监管部门对信息披露的要求,因而不重视对自愿性会计信息的披露。首先,自愿性会计信息披露需要一定的人力、财务和时间成本,对提升企业的社会形象等效益不够显著,导致上市公司对这些效益没有充分的意识,从而披露的动机不足,披露意愿不高。其次,我国的资本市场上,投资主体主要是中小投资者和散户,他们对专业知识的欠缺,以及对上市公司应披露信息的关注度和对披露信息的辨识能力较弱,使得上市公司容易忽略投资者对信息的需求,从而披露的意愿减弱。

(二)披露数量比例较低

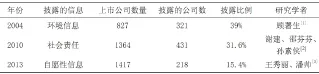

当下我国上市公司自愿性会计信息披露的整体水平比较低下,大部分公司会有选择的披露自愿性会计信息,披露的内容较为零散、随意和不全。如表1中2013年自愿性信息(包含社会责任、环境信息和公司治理情况)的披露只有218家上市公司,并且,所披露的信息中大多数为定性披露的信息,定量披露的信息不足。见表1。

表1 上市公司自愿性会计信息披露数量

(三)披露内容不充分且可靠性不高

随着自愿性会计信息披露意识的推广和普及,越来越多的公司开始主动披露自愿性会计信息,但所披露信息的质量水平较低、内容较为随意。同时,大部分上市公司乐于披露能为自己公司带来经济利益的信息,然而这些信息对投资者投资而言使用价值有限,即上市公司所披露的信息没有实际意义,可靠性以及相关性较低。主要原因在于:其一、绝大多数企业认为,自愿性会计信息披露的内容越充分,越有可能泄露企业的商业机密,减弱其在市场上的竞争优势。其二、若上市公司所披露的预测性信息未能够实现,则会引起投资者的不满情绪,甚至带来诉讼成本的增加。为了避免这一情况的发生,企业会在主观上有意识的减少自愿性会计信息披露的内容。

五、注册制下完善自愿性会计信息披露的建议

实行注册制改革是为了使得中国股市更健康的发展。充分会计信息披露制度是注册制的核心,在迈向注册制的过程中,完善自愿性会计信息披露应做到以下五个方面。

(一)强化上市公司自愿性会计信息披露的主观动机

注册制的核心是充分信息披露,在充分信息披露的原则下,扩大上市公司对会计信息披露策略的选择范围,充分利用市场力量对会计信息进行控制,可以有效的降低监管部门对信息披露质量的监管成本。一方面监管部门不仅要明确上市公司关于自愿性会计信息应披露的内容,而且应制定一系列的激励政策来激励上市企业主动进行自愿性会计信息披露。另一方面,我国上市公司应充分意识到,在资本市场的激烈竞争中,主动披露自愿性会计信息有助于提升公司信息的透明度和社会形象,是一种自信的展示,能更好的吸引投资者以及潜在的投资者对其投资,从而降低融资成本。

(二)完善我国上市公司自愿性会计信息披露制度

信息使用者对信息的需求程度会随着经济环境的变化而变化,注册制的来临加大了投资者对会计信息的需求程度,由其是对自愿性会计信息的需求程度。由此看出,我国应加快对自愿性会计信息披露制度的完善。然而我国自愿性会计信息披露仍处于起步阶段,存在较多的问题,比如信息披露的内容不全,实际利用价值不高和披露方式单一等。我国应借鉴西方国家的成功经验,尽快制定与我国国情相适应的《上市公司自愿性会计信息披露指引》,从而在政策上确保所披露信息的充分性和真实性。同时,对自愿性信息披露中基于合理假设、正常的预测性信息采取一定的保护措施。当然,对于不真实、不可靠的信息披露还要建立严格的处罚机制进行惩处。总而言之,该制度的完善有助于使上市公司更好的披露自愿性会计信息。

(三)构建自愿性会计信息披露评价制度

2015年发改委等22家单位联合签署了《关于对违法失信上市公司相关责任主体实施联合惩戒的合作备忘录》,一份中国版的《萨班斯法案》,体现了我国对创建良好社会信用环境的决心。良好的社会信用环境能提升企业对信息披露的积极性,为了更好的迎接注册制的来临,我们应重视信息披露评价制度的建设。一方面,信用评级机构能从专业的角度对公司所披露的信息进行信用评级,信息使用者可以根据公司的信用等级直观的了解该公司所披露信息的质量。因此,构建有威望的信用评级机构对披露自愿性会计信息的公司进行评级有助于投资者做出谨慎的决策。另一方面,增强会计师事务所等中介机构对自愿性会计信息披露的审核,不仅能够使得上市公司披露自愿性会计信息的行为规范化,而且还能够强化其信息披露的责任,确保所披露信息的可靠性,从而提高我国资本市场会计信息披露的质量。

(四)创建多层次的自愿性会计信息披露方式

为了满足注册制下信息充分披露的要求,同时考虑到成本效益原则,我国应该学习德国的多层次性会计信息披露方式。多层次会计信息披露是对于不同规模和法律形式的企业有差别的披露信息的一种方法。上市公司的规模不仅与社会责任成正比,而且与信息披露的充分性也成正比。多层次的信息披露方式既可以有效的保护中小企业的商业机密,也可以营造一个良好的经济环境,促进企业间的公平竞争。结合我国的国情来看,采用多层次的自愿性会计信息披露方式,有助于提升中小企业披露自愿性会计信息的主观意识。

(五)利用XBRL通用分类标准披露自愿性会计信息

XBRL是一种基于XML的标记语言,主要用于为投资者,交易方提供有关财务方面的信息。通过图表的形式向投资者直观的展示上市公司的财务信息,解决了当前多用文字描述的叙述性披露方式的现状,并且自动生成实例文档,提升了编制不同报告的效率。从信息披露者的角度看,采用XBRL技术可有效提高注册制对自愿性会计信息披露的充分性、及时性和准确性的要求,有助于降低信息披露的成本。同时,利用XBRL对数据分类,通过创建扩展分类标准、确定元素及属性、元素标签、列报关系及实例文档,可实现有侧重点的披露自愿性会计信息的内容,如按行业分类,重污染企业可侧重于环境信息方面的披露等,从而最大限度的满足投资者对信息的需求程度。随着XBRL技术在财务报表领域的日益成熟,利用XBRL通用分类标准披露自愿性会计信息会是一种新的趋势。

[1]顾署生.我国环境会计信息披露的现状与成因分析[J].企业经济,2007,09:154-156.

[2]谢建,邵芬芬,孙素侠.我国上市公司社会责任信息披露现状与对策研究[J].中国注册会计师,2012,09:68-74+3.

[3]王秀丽,潘帅.非财务信息披露的增量价值研究—以A股制造业上市公司为研究样本[J].国际商务财会,2015,09:39-46.

Voluntary Accounting Information Disclosure of Listed Companies in Registration System

QING Gu,FANG Xin

(College of Economics and Management,Dalian University,Dalian 116622,China)

The reform of the registration system is important to improve China’s capital market,and also a key to China’s economic transformation.IPO registration system reform is the core of the disclosure of information by showing higher requirements in adequacy and integrity of information disclosure of current approval system, whereas it is not enough to rely on the full disclosure of information on mandatory information disclosure,but more voluntary information.This paper,based on the registration system,aims to explore the current voluntary accounting information disclosure problems by giving suggestion on how to improve the voluntary accounting information disclosure in the registration system.

registration system;full disclosure;voluntary accounting information

F2

A

1008-2395(2016)04-0125-04

2016-06-22

卿固(1962-),女,大连大学经济管理学院教授,主要从事应用经济及财务会计等相关研究。方欣(1991-),女,大连大学经济管理学院研究生,主要从事财务会计及财务管理研究。