互联网金融发展对我国银行业竞争度的影响

——基于Panzar-Rosse模型的实证研究

2016-11-01丁忠明王海林

丁忠明 王海林

(安徽财经大学金融学院,安徽蚌埠233030)

互联网金融发展对我国银行业竞争度的影响

——基于Panzar-Rosse模型的实证研究

丁忠明王海林

(安徽财经大学金融学院,安徽蚌埠233030)

随着互联网金融的崛起,其对银行业的影响逐步深入,从一定程度上抢占了银行的资产业务、负债业务和中间业务,本文在建立Panzar-Rosse模型测定2005-2014年我国银行业市场竞争度的基础上,构建参数方程探究互联网金融对我国银行业市场竞争度的影响。研究表明,近十年来我国银行业处于垄断竞争状态且竞争度不断加大,互联网金融在萌芽时期对银行业竞争度影响不大,但是,当互联网金融发展到一定水平时,会与我国银行业的竞争度呈现显著正相关关系。未来,应当积极推进银行业与互联网金融的合作,实现社会经济资源配置的最优化。

互联网金融;Panzar-Rosse模型;银行业竞争度;垄断竞争

一、引言

互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。1999年开始,国内就有服务于交易的支付网关模式,这是互联网金融在我国最初的服务模式。自此之后,互联网金融开始在国内慢慢发展起来。2013年,由支付宝和天弘基金共同推出的货币市场基金——余额宝在上线不到半年的时间里,天弘基金的投资账户数就已经接近3000万户,规模超过1000亿元。这一事件触发了互联网金融发展的引爆点,互联网金融开始迅速占领我国的金融市场,因而2013年又被称作“互联网金融元年”。

互联网金融从2013年迅速兴起,到现在其经营的业务已经涉及到银行业的各个方面,并且未来还会有突破性的发展。这意味着传统商业银行受到的威胁会越来越大,银行业竞争度显著增加。银行业竞争度的大小反映了我国商业银行市场上的竞争程度,竞争度越大,意味着商业银行面临的竞争压力越大。本文将互联网金融与银行业竞争度结合起来分析,在建立衡量银行业竞争度的最优模型——Panzar-Rosse模型的基础上,深入探究互联网金融发展对我国银行业竞争度的影响,并提出相应的对策建议。

二、国内外相关文献综述

国外学者对于银行业竞争度的研究较国内学者开始得更早且相对全面,首先确定了一点:银行业集中度并不能代表其竞争度,二者是可以同时存在的,并且不完全矛盾,甚至往往集中度越高的市场竞争度也越高。衡量银行业竞争度的实证方法也在不断改进,其中,最具代表性的是Iwata模型、Bresnahan模型和Panzar-Rosse模型(后文有些地方简称PR模型)。Bresnahan[1]和Lau[2]提出了一个处于行业平均水平银行的市场力量检验实证短期模型,以此来测算银行业的竞争度。Iwata[3]建立了Iwata模型,并将它应用到一个寡头垄断的市场中,衡量市场竞争度,但这种方法仅在银行业中使用过一次。在此之后,Shaffer[4]利用BL模型测算了1965-1989年加拿大银行业市场竞争度,实证结果表明加拿大银行业在这段时间内处于完全竞争的市场状态。

随着互联网金融的发展对我国银行业的冲击日益凸显,国内外众多学者将研究方向转到互联网金融与银行业竞争度的关系上来,Merton and Bodie[5]提出,互联网金融的功能相对于商业银行来说更为稳定,相对于传统商业银行来说具有便捷、降低交易成本、优化资源配置的优势。持有相似观点的还有Godfrey and Lakshminarayanan[6],他们认为互联网金融产品P2P与商业银行相比交易成本更低,更加能满足人们个性化的融资需求。对于未来互联网金融的发展是否会影响银行业的竞争度,Eisenmann and Barley[7]认为,互联网金融相对于商业银行来说,除了具有上述学者总结的几点优势以外还兼具大众性,注重客户服务的个性化设计,因此在未来,互联网金融会增加银行业市场竞争度甚至威胁到商业银行的生存空间并逐渐改变其传统地位。宫晓林[8]认为,互联网金融短期内对于银行业竞争度影响不大,但长期来看,商业银行需大力利用互联网金融模式,获得新的发展。张楠[9]认为商业银行应积极应对互联网金融带来的挑战和机遇。周华[10]分析了互联网金融的发展模式和表现形式,然后列出了其对传统银行业产生的影响,进而提出二者应该加强合作,实现互利互赢。

三、互联网金融的特征及其对银行业的影响

(一)互联网金融的特征

互联网金融近几年来深得消费者的青睐,很大程度上取决于互联网金融的三大优势:首先,便捷性。互联网金融与网络紧密相联,第三方支付是互联网金融的一大类,无论何时何地,只要有网络,足不出户就可以完成线上支付。另外,网上贷款的手续简便,所耗时间短,而传统商业银行贷款流程复杂,且贷款对象资格审查严格,越来越多急需资金的中小企业选择网上贷款。其次,互联网金融降低了信息不对称,减少交易成本。互联网是一个大平台,资金的供给方和需求方都可以通过网络将自己的需求和信息发布出去,降低了资金供需双方的信息不对称。阿里巴巴推出的阿里小贷与淘宝上的店家信用和买家购买记录系统挂钩,可以很快确定贷款方是否有良好信用,降低了贷款风险。此外,商业银行经营需要大量的人力物力,这部分的费用较高,而互联网金融可以省去很多人力资本,有效降低了交易成本。最后,互联网金融具有大众性。它面向全社会各个层次的人群,只需要一台电脑,每个人都可以轻易完成线上支付、理财产品购买和资金借贷。

但是互联网金融是一种新生事物,既然是新生事物,就必定会存在着不足,结合以往学者对于互联网金融的讨论,主要可以归纳为以下几点:

1.安全隐患。互联网金融利用了云技术,云技术的普及可能会使客户资料泄露,前段时间有支付宝客户反映自己的账号绑定了陌生人的银行卡,不法分子会趁机利用这些漏洞赚取不义之财,这些潜在的危险信号都暴露出互联网金融存在着安全隐患。

2.监管滞后。互联网金融刚兴起不久,有关于互联网金融的监管法少之又少。监管制度不健全就有可能会导致金融犯罪,破坏银行业的市场环境。

3.具有一定的信用风险。互联网金融直接与网络挂钩,不能现场对客户的信息进行真实性核查,特别是在放贷的过程中,互联网平台对客户的资信审查程序简单,且真实性难以保证,这就可能会导致本金收不回,增加了信用风险。

(二)互联网金融对银行业的影响

互联网金融的迅速壮大对银行业的影响主要可以归为以下三类:

1.资产业务。互联网金融对银行业资产业务的影响主要体现在信贷业务中,网络信贷平台,如阿里信贷、拍拍贷、红岭创投等关注到中小企业的需求,积极放贷,并且贷款手续较商业银行来说更为简便,贷款时间短,深受中小企业的青睐。

2.负债业务。银行业最主要的资金来源就是存款,而对于商业银行来说,要想占有更多的市场份额,必须要有雄厚的资金支持,但是,随着互联网金融的壮大,出现了很多线上理财产品,“宝宝类”产品层出不穷,最具代表性的就是由支付宝和天弘基金共同推出的货币市场基金余额宝,余额宝的收益率比银行的活期存款高而且风险小,迅速吸引了大量资金。余额宝的快速兴起带动了更多的理财产品上线,越来越多的人选择投资互联网的线上理财产品,这就直接降低了银行业的存款规模,严重限制了银行业负债业务的增长。

3.中间业务。传统银行业机构通过经营中间业务,收取手续费赚取利润,而随着互联网金融的发展,其业务已经延伸到了异地转款、代收水电费等。消费者在网上购物或者转款都不需要手续费且缴费方便,因而他们会更倾向于在网上缴费,这就直接导致商业银行的中间业务收入减少,加大了银行业内部竞争度。

四、互联网金融发展对我国银行业竞争度影响的实证分析

(一)Panzar-Rosse模型

传统银行业竞争度随时间的变化程度单凭定性分析并没有说服力,国内外学者为了衡量银行业的竞争度,引入了Panzar-Rosse模型。Shaffer[11]最早采用PR模型对纽约银行业的竞争度进行分析,检验其垄断性,认为从长期角度来看,银行的竞争性行为一般处于垄断竞争的状态。邵汉华、杨俊、廖尝君[12]利用102家商业银行的财务数据对我国银行业的竞争度和效率关系进行实证分析,认为二者之间存在着稳健的内生关系,相互促进。本文主要参考李伟、韩立岩[13]和张翔睿、裴志伟[14]在研究外资银行进入对我国银行业竞争度影响时使用的实证方法,采用PR模型,对互联网金融的发展与我国银行业市场竞争度的关系进行回归分析。

模型的构建基于以下三个假设[15]:1.银行在长期均衡的环境中运作;2.除非银行处在完全垄断的状态中,否则单一银行的行为必定会受到其他银行的影响;3.银行的成本结构同质,符合柯布-道格拉斯(Cobb-Douglas)生产函数。假设银行的收益函数(其中,w为银行投入要素价格向量,z表示其他外生变量)为:

R=R(w,z)(1)

银行能够获得利润最大化的条件是边际成本等于边际收益,用公式表示如下(其中,R'i表示银行i的边际收益,C'i表示银行i的边际成本,xi表示银行i的产出,n表示银行数量,wi为银行i投入成本向量,zi为银行收益函数的外生变量,ti为银行成本函数外生变量,带*号变量表示均衡值):

则H统计量可以表示为:

不同的H统计值反映不同的竞争程度。当H≤0时,市场处于完全垄断或者短期寡头垄断状态;当0<H<1时,市场处于可自由进出的垄断竞争状态;当H=1时,市场处于完全竞争状态。

(二)PR模型的设定与指标选取

参考国内外学者的研究,选取模型所需要的指标,构建银行的收入函数,也就是本文用到的实证模型,如下(其中,REV为总收入/总资产,PF为资金成本:利息支出/总存款,PK为人力成本:业务与管理费用/总资产,PL为资本成本:非利息支出/总资产,EQ为所有者权益/总资产,LOAN为净贷款/总资产,PRO为净利润/总资产,ε为误差项,i为第i家银行,t为年份):

基于该模型的H统计量为:

模型中各变量的选取不同学者的研究存在着一定差异,本文借鉴Claessens和Laeven[16]在研究银行业竞争度时选取的指标,并在此基础上,加入能够反映银行风险和业务规模的控制变量PRO(净利润/总资产)。现有的研究以国有银行和股份制银行为样本,本文沿用这种数据选取原则,考虑到模型回归分析需要大量财务报表数据,而上市银行的信息披露较全面、完整,所以本文选取占有银行业80%以上市场份额的16家上市银行作为研究样本,全部数据为面板数据,样本期为2005-2014年。

(三)银行业竞争度测定结果

本文对模型的回归分析运用的是Eviews6.0软件,对样本期每年的数据进行横截面回归,得到结果如下表:

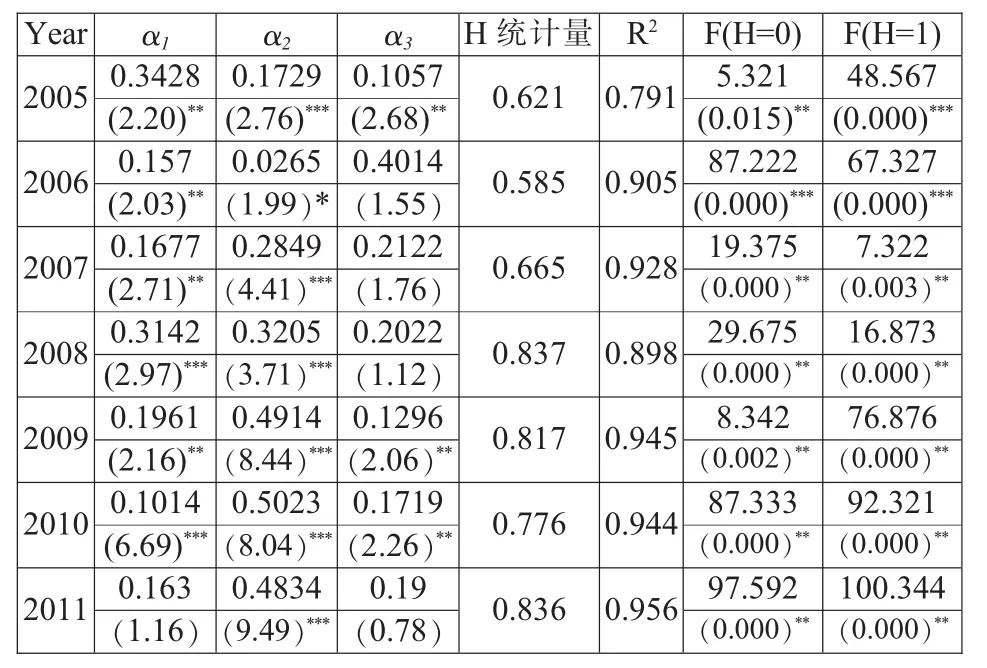

表1 2005-2014年我国银行业竞争度测定结果

注:1.表中各变量数据下方括号内的数据是对应的t值。2.最后两列是检验H=0和H=1的F统计量,括号中是对应的P值。3.***代表在1%的水平上显著,**代表在5%的水平上显著,*代表在10%的水平上显著。数据来源:Bankscope数据库、各上市银行2005-2014年年报数据整理由Eviews软件计算得出。

从表1的回归结果可以发现,模型回归的R2值基本都在0.85以上,说明模型的拟合度较好。H统计量从2005年的0.621增长到2014年的0.993,且除去2010年,期间每一年H统计量都在增大,可以看出我国银行业竞争度在近十年呈现出增长的趋势,这就在一定程度上说明我国银行业的垄断性越来越低,取而代之的是竞争程度日益激烈。另一方面,从表格最后两列可以看出,除去2005年在10%的显著性水平下拒绝H=0假设,其余年份的Wald检验都在1%的显著性水平上拒绝H=0和H=1假设,说明我国银行业近十年都呈现垄断竞争的格局,这一实证结果与黄隽和白冰心[17]运用类似方法,得出我国银行业在样本期内体现出显著垄断特征的结论不谋而合。

(四)互联网金融发展对银行业竞争度影响的回归分析

在上文得到的银行业竞争度基础上,进一步研究互联网金融发展对银行业竞争度的影响。

1.变量设定

(1)被解释变量。我国银行业市场竞争度,即上文中得出的H统计量。

(2)解释变量。这里的解释变量即互联网金融的发展程度。本文选取衡量互联网金融发展程度常用的两个指标,分别是互联网金融的资产份额和数量份额,其中资产份额是互联网金融年交易总额与银行业年交易总额之比(INTNO),数量份额是互联网金融机构数量与商业银行营业性机构总数之比(INT)。

(3)控制变量。由于影响银行业发展的主要因素包括证券市场和保险市场的运行情况,考虑到这两个因素,本文参考Yildirim和Philippatos[18]2007年的研究,构建反映我国证券市场和保险市场发展程度的指标,即寿险保费与GDP的比值(IPGDP)和股票市价总值与GDP的比值(STOGDP)。另外,市场集中度与市场竞争度之间存在着密切关系,本文加入能够反映市场集中度的赫芬达尔指数(HHI)作为第三个控制变量,HHI等于所有银行市场份额的平方和[19],但由于除样本以外的其它银行占有市场份额较小,平方以后基本可以忽略不计,为了方便计算,只考虑这16家银行的市场份额。

2.回归方程与数据选取

分别以互联网金融的数量份额和资产份额构建的时间序列模型方程(其中t为样本期各年)如下:

研究的样本区间仍然是2005-2014年,数据来源于Bankscope数据库、各上市银行2005-2014年年报和中国统计局官方网站等。

3.回归结果及结论

模型的回归结果如下表所示:

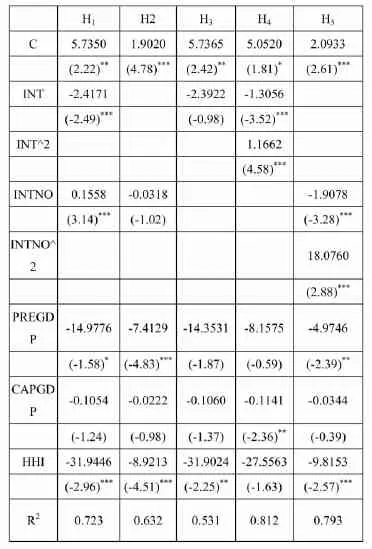

表2 互联网金融发展与银行业竞争度的回归结果

从模型的回归结果可以得出结论:

(1)以互联网金融的数量份额作为解释变量且仅有一次项时,市场竞争度与互联网金融数量呈反向关系,但不显著,且模型的拟合优度很小,可以基本确定仅有一次项的模型并不具有一定的现实说服力。当加入解释变量的二次项以后可以发现,一次项系数为负,而二次项系数为正且相关性显著,模型的拟合优度也有了较大的提高,说明当互联网金融机构的数量比较少时,其对银行业竞争度的影响较小,因而在互联网金融发展初期对银行业的影响有限,当其数量份额达到一定程度以后,与银行业市场竞争度呈正相关,显著影响到银行业的竞争程度,所以,总体看来二者呈现U型非线性关系。

(2)以互联网金融的资产份额作为解释变量进行模型拟合时,得出的仅有一次项的模型不显著,拟合优度较低,加入二次项以后拟合优度提升,相关性显著。说明互联网金融的资产份额与银行业竞争度呈现U型非线性关系。这一点与数量份额作为解释变量进行回归分析的结论不谋而合,更加可以支持结论:互联网金融发展初期数量和资产都较少,它对银行业的影响不大,当互联网金融不断扩张、发展,对银行业竞争度的效果越来越明显且二者正相关,互联网金融发展越迅速,银行业竞争越大。

(3)保险市场和股票市场与我国银行业竞争度负相关,但整体的拟合结果看来并不显著,这说明金融市场上占有主导地位的还是银行业,短期内保险业和证券业对银行业的竞争冲击不大。

(4)HHI与银行业市场竞争度显著负相关。许忠、沈艳等[20]对HHI指数与银行业市场竞争度进行了比较,也得出相似结论,认为二者负相关。我国银行业的竞争度逐年上升,主要因为银行业由原来的五家大型商业银行近乎完全垄断的格局转变为股份制商业银行和大型国有银行共同发展的垄断竞争格局,市场集中度大大降低,直接引起我国银行业竞争度提高,银行业竞争更加激烈。

五、对策建议

根据模型所得出的以上结论,提出以下对策建议:

1.完全竞争市场有利于实现资源利用的最大化,因此降低银行业进入壁垒,加大对互联网金融的支持,可以有效提高银行业竞争度,同时,优化市场环境,为各种金融机构提供安全、高效的金融市场有利于我国银行业的健康、稳定发展。

2.互联网金融刚起步不久,存在着风险,而有关于互联网金融监管的法律法规还不健全,这就有可能触发互联网金融犯罪,为了防范可能出现的违约风险、操作风险等,应该完善健全有关法律,加强对互联网金融的监管。

3.银行业竞争度的增加给商业银行带来了竞争压力,为了能够维持商业银行在我国银行业的主导地位,各商行应当积极深化体制改革,重视客户体验,打造以客户为中心的经营模式,重视信息技术人才,减少操作风险,提升营业质量以应对互联网金融的冲击[21]。

4.互联网金融与商业银行应当建立起合作交流平台,减少信息不对称,降低投融资成本,进行长期良性竞争,促进银行业市场效率最大化,实现互利共赢,推动金融市场和谐、稳定发展。

[1]Bresnahan T.The Oligo Poly Solution Conee Pt15 Identified[J].Economics Letters,1982(10):p87~92.

[2]Lau L.On Identifying the Degree of Competitiveness from Industry Price and Output Data[J].Economics Letters,1982(10):p93~99.

[3]Iwata,G.MearurementofConjecturalVariationsin Oligopoly[J].Econometrical,1974(5):p947~966.

[4]Shaffer S.A test of competition in Canadian banking[J]. Journal of Money,Credit,and Banking,1994(25):p49~61.

[5]Merton R.C,Bodie Z.Deposit insurance reform:a functional approach[J].Camegie-Rochester Conference Series on Public Policy,1993(38):pl~34.

[6]Godfrey B.,Lakshminarayanan K.Load balancing in dynamic structured P2P system[J].Twenty-third Annual Joint Conference of the IEEE Computer and Communications,2004(4).

[7]Eisemnami T.,Barley L.PayPal Merchant Services[J]. Harvard Business School Case,2006:p188.

[8]宫晓林.互联网金融模式及对传统银行业的影响[J].南方金融,2013(5):p86~88.

[9]张楠.浅析互联网金融对传统网上银行的影响[J].中小企业管理与科技(上旬刊),2014(1):p290~291.

[10]周华.互联网金融对传统银行业的影响[J].南方金融,2013(11):p96~98.

[11]Shaffer S.Competition in the U.S.Banking Industry[J]. Economics Letters,1982(29):p321~323.

[12]邵汉华,杨俊,廖尝君.中国银行业的竞争度与效率——基于102家商业银行的实证分析[J].金融论坛,2014(10):p47~55.

[13]李伟,韩立岩.外资银行进入对我国银行业市场竞争度的影响:基于Panzar-Rosse模型的实证研究[J].金融研究,2008(5):p87~98.

[14]张翔睿,裴志伟.外资银行进入对国内银行的竞争效应研究——基于2000-2013我国银行业的实证检验[J].中国物价,2015(1):p49~52.

[15]张翔睿,张胜达.我国银行业竞争度量及其影响因素分析[J].管理现代化,2014(6):p1~3.

[16]Claessens,S.AndLLaeven.WhatDrivesBankCompetition?SomeInternationalEvidence[J].Journalof Money,Credit and Banking,2003(36):p563~583.

[17]黄隽,白冰心.银行业的市场竞争度:基于韩国、中国内地和中国台湾的比较分析[J].经济理论与经济管理,2007(4): p40~45.

[18]Yildirim,H.S,andG.C.Philippatos.Restructuring, consolidation and competition in Latin American banking markets[J].Journal of Banking and Finance,2007(31):p629~639.

[19]和毅.互联网金融模式下的供应链融资发展思考[J].金融理论与实践,2013(12):p75~77.

[20]徐忠,沈艳,王小康,沈明高.市场结构与我国银行业绩效:假说与检验[J].经济研究,2009(10):p75~86.

[21]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012 (12):p11~22.

The Impact of Internet’s Development in Finance on Banking Competition Degree in China——Based on empirical research of Panzar-Rosse model

Ding Zhongming Wang Hailin (School of Finance Anhui University of Finance and Economics,Bengbu Anhui 230030,China)

By grasping of the Internet financial characteristics and its influence on traditional banking,this paper uses the data of domestic joint-stock banks listed 16 financial statements to set up the Panzar-Rosse model, analyzing the determination of competitive banking market in China from 2005 to 2014.On this basis,the parameter equation explores the rise of the Internet financial impact on the degree of market competition in China’s banking industry.Research shows that our country banking in nearly a decade has been in the monopolistic competition state and the competition degree has been increasing.The Internet financial impact on the banking competition degree in germination period is not great,but when the Internet finance develops to a certain level,the degree of competition of the banking industry in our country should be significantly positive correlation. Meanwhile,according to the empirical results,this paper puts forward the corresponding policy.

internet finance;Panzar-Rosse model;the banking competition degree;monopolistic competition

F832

A

1671-6639(2016)01-0007-06

2015-12-21

本文为2015年安徽财经大学研究生科研创新基金项目“基于市场竞争度视角探究互联网金融对传统商业银行的影响”(项目编号ACYC2015041)的阶段性成果。

丁忠明(1962-),男,安徽财经大学校长,教授,合肥工业大学管理学院博士生导师。王海林(1993-),女,安徽财经大学金融学院金融专业2015级硕士研究生。