政治关系、社会信任与民企债券融资

——基于上市公司微观数据的实证研究

2016-05-30王艳辉郭亚军

王艳辉,徐 歌,郭亚军

(东北大学工商管理学院,辽宁沈阳 110819)

政治关系、社会信任与民企债券融资

——基于上市公司微观数据的实证研究

王艳辉,徐歌,郭亚军

(东北大学工商管理学院,辽宁沈阳 110819)

[摘要]基于嵌入性理论,研究非正式制度因素如何影响民营企业的融资。这里的非正式制度因素指企业在长期的经济活动中逐渐积累的信任资本与民营企业的政治关系资源,即社会信任与政治关系。在分别研究政治关系资本和社会信任资本对民营企业债券融资规模和融资期限影响的基础之上,进一步探究了特殊关系资本和普遍信任资本在发挥融资效应时的交互作用。

[关键词]政治关系;社会信任;民营企业;债券融资

徐歌(1991-),女(满族),辽宁大连人,东北大学工商管理学院硕士研究生,研究方向: 公司治理与企业投融资;

郭亚军(1952-),男(汉族),辽宁铁岭人,东北大学工商管理学院教授,博士生导师,博士,研究方向:综合评价与技术经济管理

一、引言

美国新经济社会学家Mark Granovetter(1985)的嵌入性理论弥补了现代企业融资理论过多关注正式制度因素的不足,认为任何一个组织都不是独立的个体,而是其所处的社会网络中的一员,组织的发展必然受到所处网络中各种正式和非正式制度因素的影响。因此,关注非正式制度因素对企业融资行为的影响,才能对企业融资行为有更为全面的认识。

社会信任是一种非常重要的非正式制度因素,是社会资本的一个核心要素。张维迎(2002)强调“信任”是除物质资本和人力资本之外决定一个国家经济增长和社会进步的主要社会资本。社会资本理论认为,企业积累的社会资本与其筹集债务资金的能力成正比,很多学者的研究结论也证实了这一观点,例如毛淑珍等(2010)的研究发现企业社会信任资本与其短期信贷融资能力具有相关性,社会信任度的提高有助于企业获得更多的短期信贷融资。在我国的转型经济体制下,民营企业在发展中遇到了诸多制度约束,特别是在融资方面(余明桂、潘红波,2008)。在这样的经济背景下,很多民营企业家通过成为人大代表或政协委员来与政府建立特殊的政治关系,这种关系资源有利于民营企业获得更多的银行贷款和更长的贷款期限(魏锋等,2011)。

目前学者们在研究社会资本对企业融资行为的影响时,仅就企业社会资本的某一种特定形式展开研究,并且已有的关于政治关系或社会信任的研究过多集中于对银行信贷融资的影响,缺乏对债券融资影响的研究。因此,本文在分别探究政治关系资本和社会信任资本与民营企业债券融资关系的基础上,进一步研究了政治关系和社会信任在发挥债券融资效应时的交互作用。

二、政治关系、社会信任与民营企业融资之间关系的分析

(一)政治关系与民营企业融资之间的关系

政治关系的建立有利于民营企业银行信贷融资的获得。目前我国的金融体制仍以国有银行为主导,金融抑制政策使得非国有经济部门深受其害(林毅夫等,2005)。在这样的经济背景下,民营企业通过企业家成为人大代表、政协委员或者直接聘请有相关政府、金融部门工作经历的个人参与到企业运营中的方式与政府建立一定的关系,这种关系资源为企业与政府权力部门的沟通搭建了一个直接而有效的平台。由于我国的市场化程度不高,政府通过行政干预能够在很大程度上影响金融机构的贷款自主权,因此,民营企业的政治关系能够影响政府对行政资源的配置。另外,政治关系也能在一定程度上起到保护民营企业私有产权的作用,这样企业在向金融机构申请信贷融资时,政治关联作为产权保护的一种作用机制,可以降低金融机构对私营企业融资风险的评估,更有利于贷款申请(余明桂等,2008;罗党论等,2008;吴文锋等,2008)。

企业的债券融资会受到政治关系的影响。首先,政治关系使得发债企业与管理机构沟通协商方面更具优势。由于债券融资要求发债企业在债券市场与诸如当地政府、人民银行以及交易商协会等诸多的机构部门进行沟通,政治关系资源能够为民营企业与相关权力机构部门搭建一个有效的沟通平台,有利于企业成功获得债券发行资格的审批。其次,发债企业需要与金融机构谈判和协商来确定债券发行规模、债务期限、债券利率等内容,在此过程中政治关系作为民营企业重要的声誉资本,向外界传递了企业具有较强经济实力和良好信誉基础的积极信号,有利于发债主体与监管部门就债券发行事项达成一致的谈判结果,促进债券顺利发行。

(二)社会信任与民营企业融资之间的关系

较高的社会信任有利于民营企业获得银行信贷融资。金融部门向社会信任度较高的民营企业发放贷款风险较低,原因在于社会信任是企业在长期的经济活动中逐渐建立和积累起来的,它对企业的道德约束力较强,能够有效抑制民营企业的各种不确定性行为,在一定程度上降低了信贷部门信息不对称的劣势,有助于民营企业信贷合同的签订。另外,企业也倾向于使用银行借款的融资方式,向利益相关者传递企业接受债务治理约束效应的积极意愿(戴亦一,2009),企业社会信任资本的信贷融资效应在投资者法律保护程度较弱地区发挥更加显著(毛淑珍等,2009)。

社会信任有利于民营企业债券融资。首先,较高的社会信任资本有益于民营企业债券发行资格的申请和审批。其次,对于债券投资人而言,由于社会信任是企业在经济活动中通过长期的信用积累产生的,声誉机制能够在司法体系无法保证债务契约得到有效履行时对执行产生重要影响,因此,社会信任对于发债主体而言是一种重要的非正式约束机制,理性的投资者会选择社会信任水平较高的民营企业债券进行投资。

三、政治关系、社会信任与民营企业债券融资规模研究假设

通过以上的理论分析构建如下研究假设:

H1:与不具有政治关系的民营企业相比,具有政治关系的民营企业债券融资规模更大。

H2:社会信任度越高的民营企业债券的融资规模越大。

H3:政治关系与社会信任在影响民营企业债券融资规模方面存在替代关系,即相比于没有政治关系资源的民营企业,具有政治关系资源的民营企业债券融资对社会信任资源的依赖程度较低。

H4:与不具有政治关系的民营企业相比,具有政治关系的民营企业更倾向于短期融资券融资。

H5:社会信任度较高的民营企业更倾向于短期融资券融资。

(一)样本选取与数据来源

为保持时间一致性,本文选取万德数据库(WIND)中2008年1月1日到2012年12月31日间在沪深证券交易所上市的发行过公司债券、中期票据或短期融资券的民营公司为研究样本,同时对董事会成员背景信息披露不全、PT、ST和*ST的公司以及财务数据缺失或异常的样本进行剔除。公司债券信息来源于万德数据库(WIND)、巨潮资讯网和中国债券信息网。实证研究数据包括企业社会资本数据和财务数据,企业社会资本数据包括政治关系数据和社会信任数据,其中政治关系数据来源于企业年报中董事、监事和高级管理人员的个人简历及其他相关信息,通过手工收集和整理获取;社会信任数据来源于张维迎和柯荣柱(2002)的中国跨省信任调查结果;企业的财务数据来源于万德数据库(WIND)中企业年报数据。最终,本文获得用于研究政治关系、社会信任与民营企业债券融资规模的267个观测值,用于研究政治关系、社会信任与民营企业债券融资期限的232个观测值。表1报告了样本的逐年分布情况。

表1 民营企业债券融资规模的样本分布

(续表)

(二)变量定义

1.被解释变量

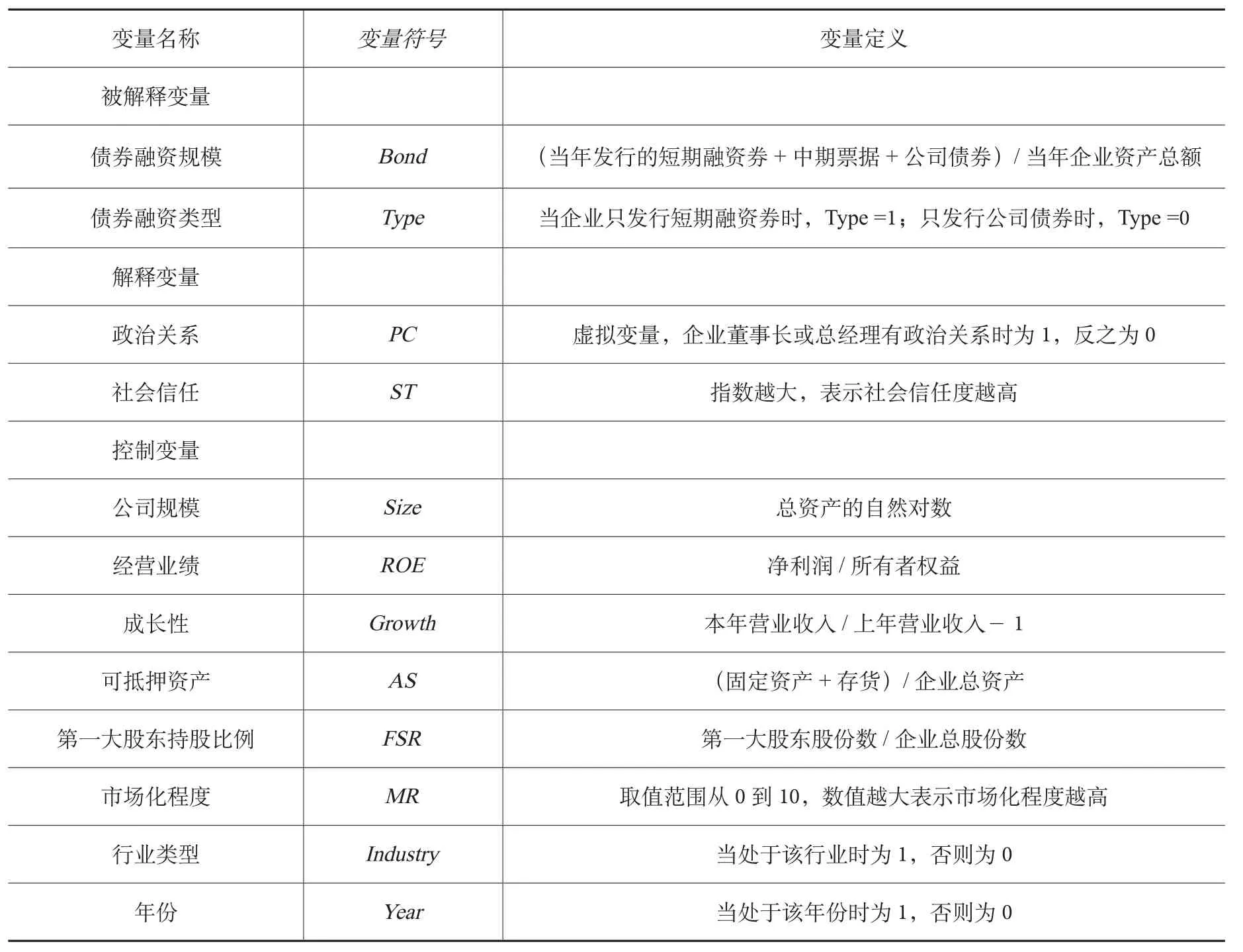

(1)债券融资规模(Bond)

债券融资规模具有可加性,同一发行主体在同一会计年度内发行债券的规模等于短期融资券、中期票据与公司债券发行额度之和。对于在不同会计年度内发行债券的民营上市公司,将其视为不同的研究样本;对于在同一会计年度内发行超过一期债券的民营上市公司,加权其发行额度。本文的债券融资规模定义为:企业债券发行规模占总资产的百分比,其中债券发行年度按照债券起息日期所在年度计量。具体公式为:

Bond =(当年发行的短期融资券+中期票据+公司债券)/ 当年企业资产总额

(2)债券融资期限(Type)

本文选择增量法刻画债务期限结构,以债券种类衡量企业新增债务的期限。由于民营企业中期票据的发行数量较少,因此不考虑发行中期票据的企业,仅对在一个会计年度内只发行短期融资券或只发行公司债券的企业进行研究。同时,视在不同会计年度内发行过相同种类债券的民营上市公司为不同的研究样本。本文对债券融资期限的定义如下:

当企业仅发行短期融资券时,Type=1,当企业仅发行公司债券时,Type=0。

2.解释变量

(1)政治关系(PC)

在参考国内外研究对政治关系定义的基础上,本文对民营企业的政治关系定义如下:当企业的董事长或总经理符合以下陈述中的任意一条时,视该民营企业具有政治关系资源:

具有政府部门任职的工作经历;

具有国家或地方人大代表或政协委员的称号;

具有在银行等金融机构任职的工作经历。

(2)社会信任(ST)

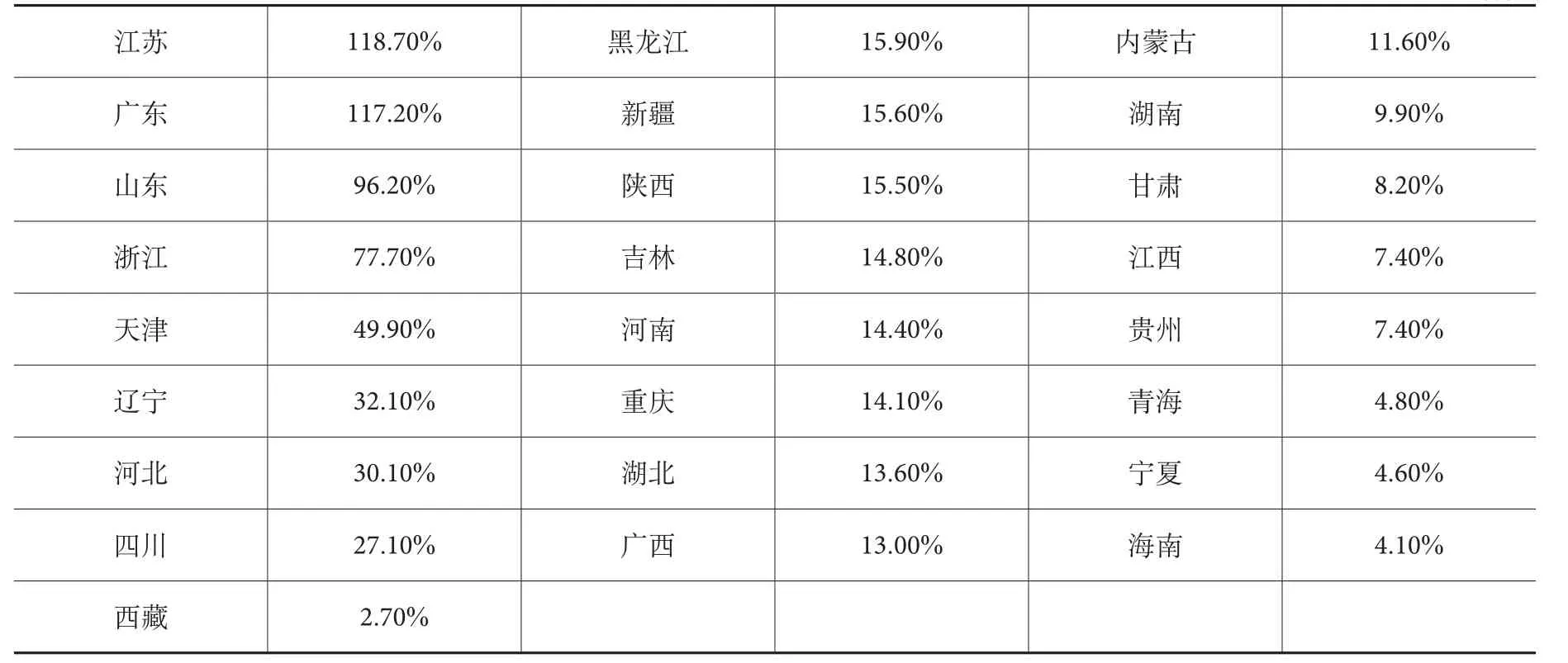

本文以地区信任度指标间接替代该地区企业个体信任度指标。民营企业社会信任指标来源于张维迎和柯荣柱(2002)2000年的我国各地区信任度指数。表2给出了我国各地区的信任指数,从数据可以看出我国不同地区的社会信任度存在较大差异。

表2 我国各地区信任指数

(续表)

3.控制变量

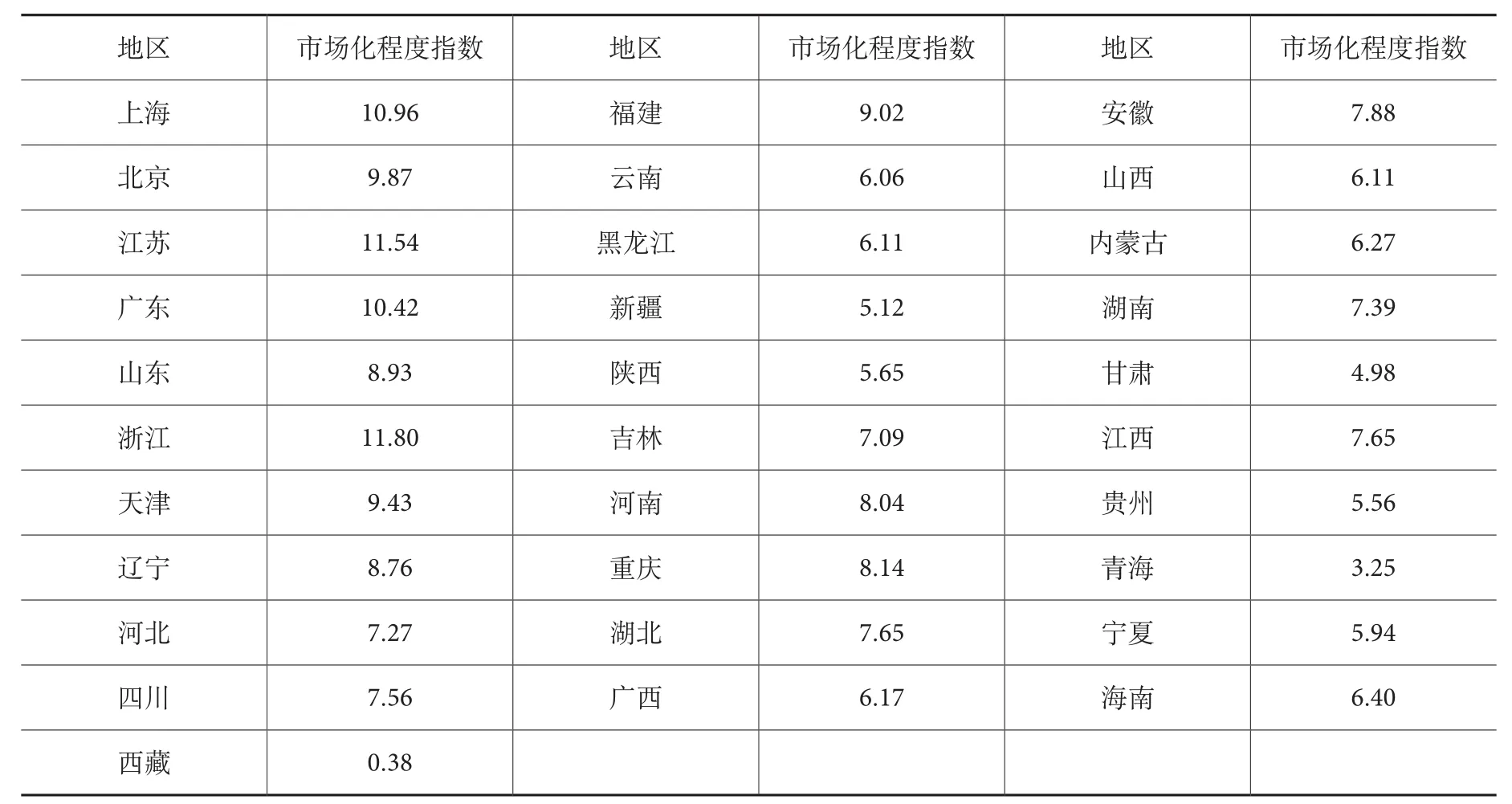

本文选取了公司规模(Size)、经营业绩(ROE)、成长性(Growth)、可抵押资产(Asset Struc)、第一大股东持股比例(FSR)、市场化程度指数(MR)等作为控制变量,详见表4。其中市场化程度指标采用樊纲和王小鲁(2011)发布的关于中国市场化进程的研究报告(见表3)。

表3 我国各地区市场化程度指数

表4 变量定义表

(三)模型设定

依据假设1和假设2,模型设定为多元回归方程模型:

依据假设3,模型设定为多元回归方程模型:

依据假设4和假设5,模型设定为Logist回归模型:

在模型1、模型2和模型3中,X为影响企业债券融资的控制变量,包括公司规模(Size)、经营业绩(ROE)、成长性(Growth)、可抵押资产(AS)、第一大股东持股比例(FSR)和市场化程度(MR)。模型2中的ST*PC表示具有政治关系企业的社会信任,ST*(1-PC)表示不具有政治关系企业的社会信任。根据本文研究假设3的预测,模型2中交乘项ST×(1-PC)的系数β3应该大于交乘项ST* PC的系数β2,表明不具有政治关系的民营企业在进行债券融资时社会信任资本的作用发挥得更加显著。由于表示民营企业债券融资期限的被解释变量(Type)为0-1变量,因此设定模型3为Logist回归模型。

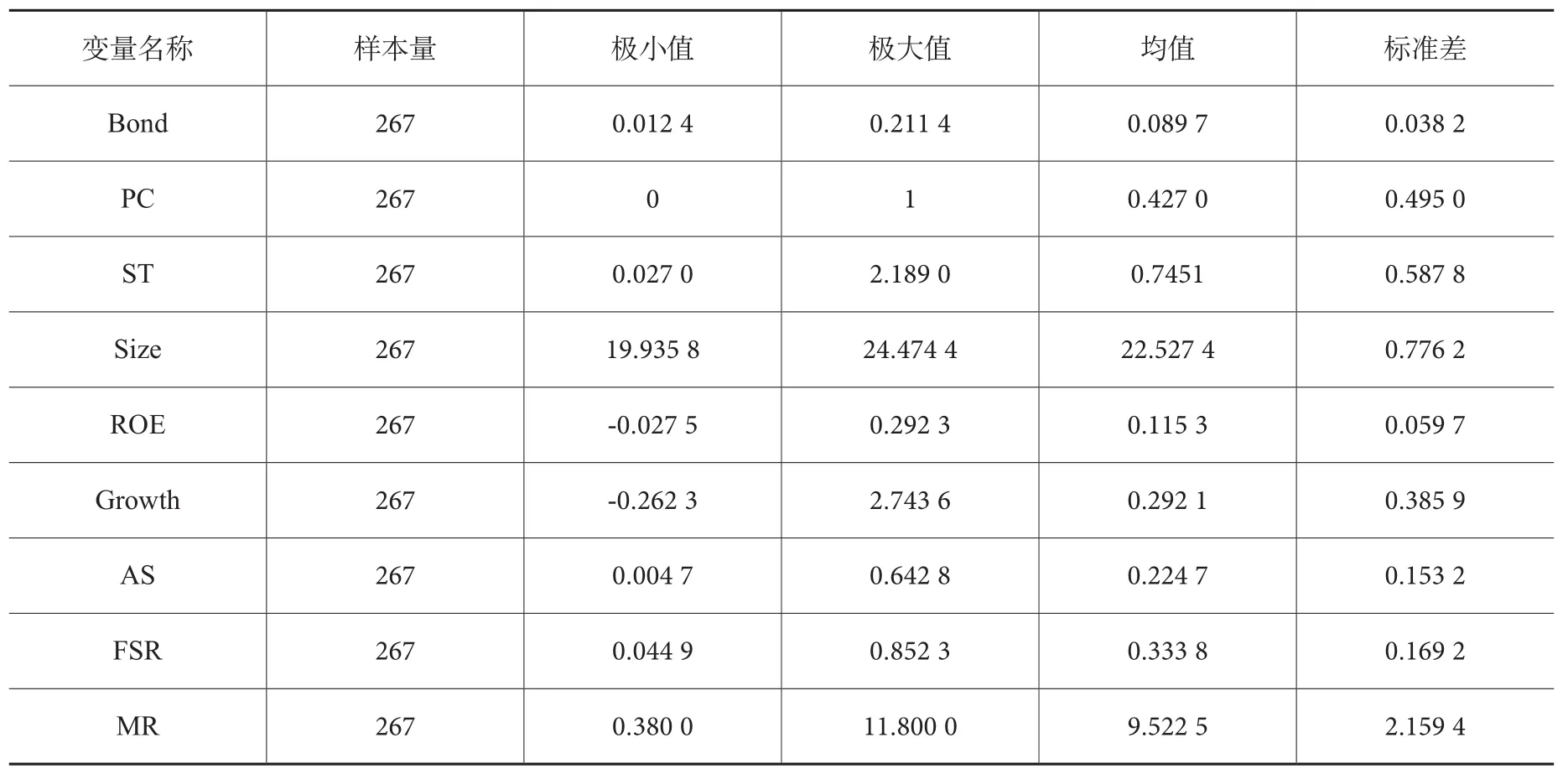

(四)样本描述性统计

对被解释变量、解释变量和控制变量进行描述性统计分析,所得结果见表5。

表5 变量描述性统计

(五)实证检验

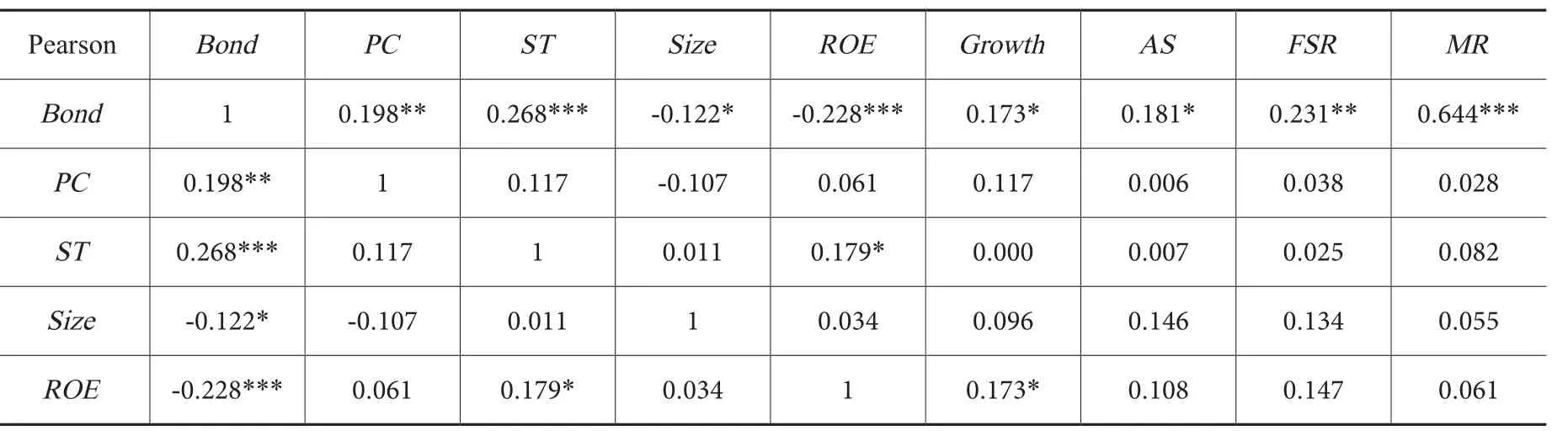

1.变量相关性检验

在进行线性回归检验前,将主要变量带入到SPSS软件中,检验彼此之间的Pearson相关系数,结果见表6所示。从表6变量的相关系数可以看出,解释变量政治关系(PR)和社会信任(TR)与被解释变量民营企业债券融资比例(Bond)的系数均为正数,并且都显示了一定程度的相关性,表明政治关系和社会信任作为民营企业重要的资本要素,发挥了促进民营企业债券融资的积极作用,相关性结果初步支持了假设1和假设2。各个控制变量与被解释变量之间也存在比较显著的相关性,而解释变量和控制变量之间相关性则较弱。变量间相关系数检验结果证明可以进一步进行多元线性回归检验。

表6 主要变量的相关系数

(续表)

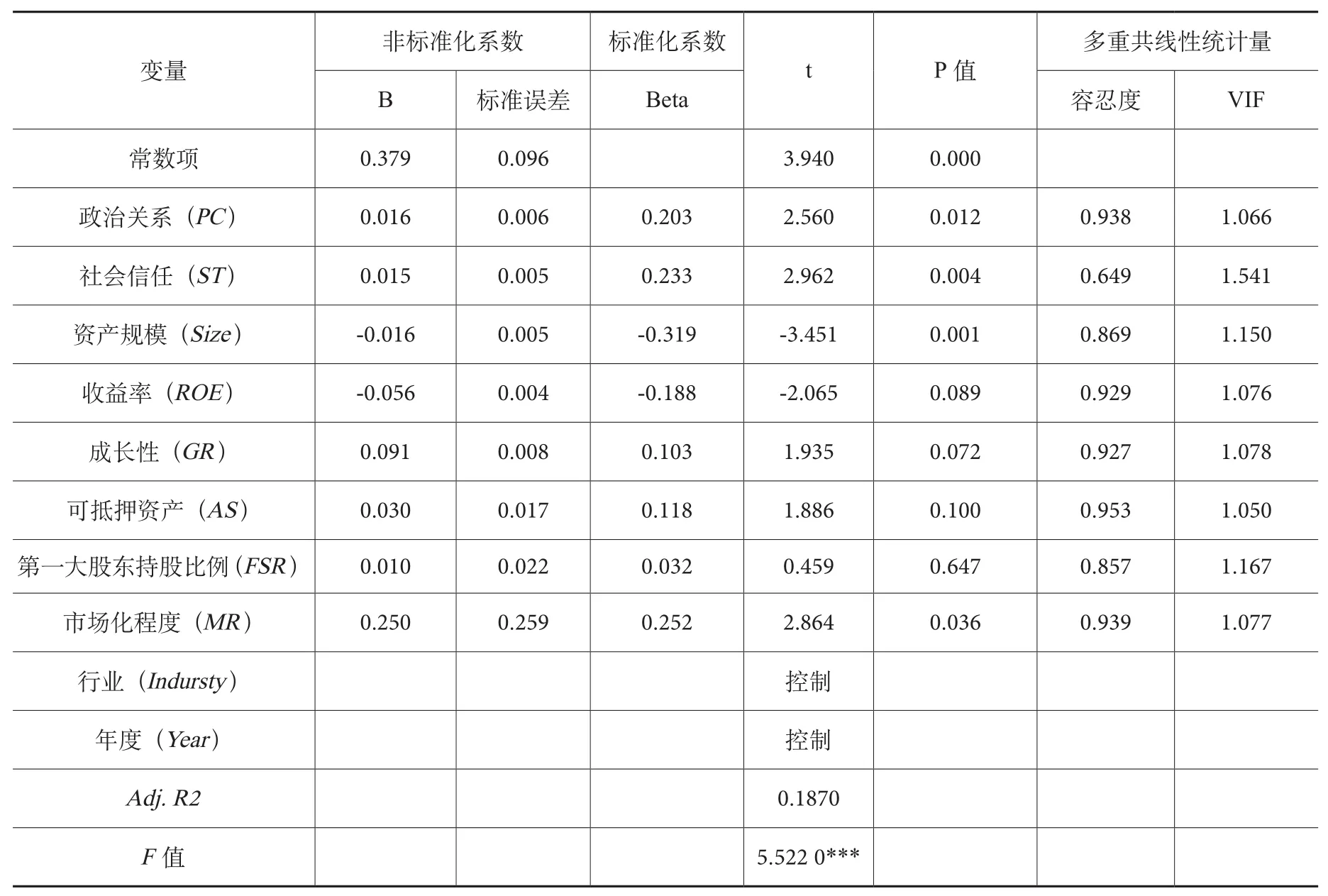

2.政治关系、社会信任与民营企业债券融资规模实证检验

(1)政治关系、社会信任与民营企业债券融资规模实证检验结果

表7给出的是模型1中各被解释变量与解释变量和控制变量关系的详细情况。回归结果显示,与被解释变量(Bond)显著相关的有政治关系(PC)、社会信任(ST)、资产规模(Size)和市场化程度(MR),不够显著的有收益性(ROE)、成长性(GR)、可抵押资产(AS)和第一大股东持股比例(FSR)。

表7 模型1实证检验结果

具体来说,解释变量中,政治关系(PC)在所有变量都进入模型时的回归结果中系数为0.203 0,与被解释变量民营企业债券融资规模正相关,与假设1相符,且P值为0.012,在5%的水平上通过显著性检验,因此,民营企业的政治关系与债券融资规模的相关性较强;社会信任(ST)在所有变量都进入模型时的回归结果中系数为0.233 0,与被解释变量民营企业债券融资规模正相关,与假设2相符,且P值为0.004,在1%的水平上通过显著性检验,因此,民营企业的社会信任与债券融资规模的相关性较强。控制变量中,资产规模(Size)在所有变量都进入模型的回归结果中的回归系数为-0.319 0,与被解释变量负相关,P值为0.001,在1%的水平上通过显著性检验,符合信息不对称理论的研究结果,企业资产规模可能表示着管理层与投资者之间的信息不对称程度,当企业资产规模较大时,企业的信息不对称程度较强,不利于公司进行债券融资。收益率(ROE)在所有变量都进入模型的回归结果中的回归系数为-0.188 0,与因变量负相关,P值为0.089 0,在10%的水平上通过显著性检验,因此当公司收益率较高时,企业更倾向于通过内源融资的方式取得资金。成长性(GR)在所有变量都进入模型的回归结果中的系数0.103,P值为0.072,在10%的水平上通过了显著性检验,表明民营企业的规模增长与债券融资规模有一定的相关性,规模越大的企业需要资金越多,越倾向于发行债券融资。可抵押资产比例(ASR)在所有变量都进入模型的回归结果中的回归系数为0.118,与因变量正相关,P值在10%的水平上通过了显著性检验,说明民营企业债券融资时可抵押资产的信号传递作用得到了显著发挥。第一大股东持股比例(FSR)在所有变量都进入模型的回归结果中的回归系数为0.032,与因变量正相关,但P值在10%的水平上未通过显著性检验,因此,第一大股东持股比例对债券发行额度的影响不大。市场化程度(MR)在所有变量都进入模型的回归结果中的回归系数为0.252,与因变量正相关,P值在5%的水平上通过了显著性检验,表明市场化程度越高,越有利于民营企业债券发行。

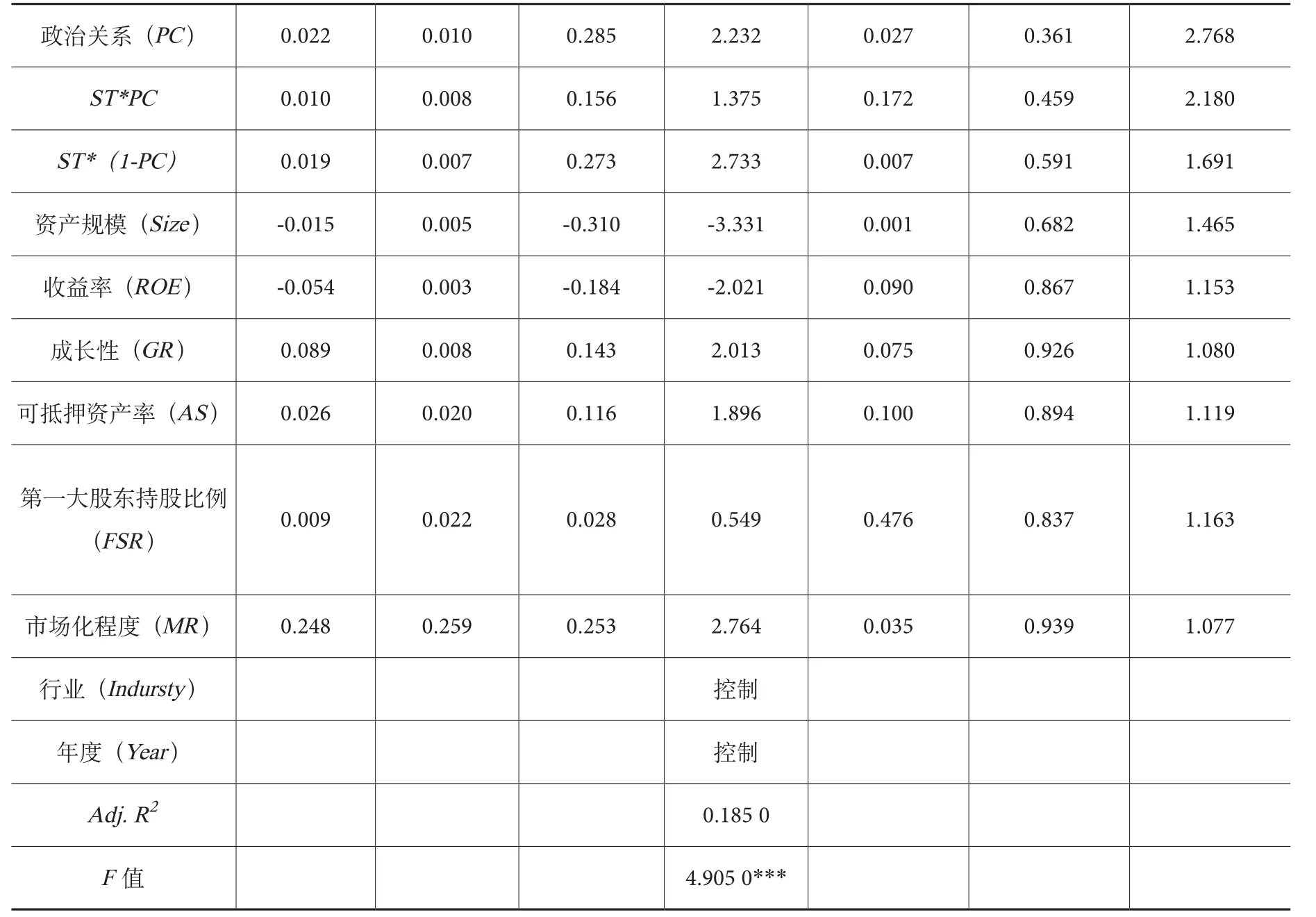

(2)政治关系与社会信任影响民营企业债券融资规模的替代作用实证检验结果

模型1的实证检验结果已经证明,政治关系和社会信任对民营企业债券融资规模具有显著影响,接着通过模型2进一步检验政治关系与社会信任在影响民营企业债券融资时是否存在一定的替代效应。从表8的实证检验结果可看出,社会信任和政治关系交乘项ST*PC的回归系数为0.156,P值为0.172,未通过显著性水平检验;而ST*(1-PC)的回归系数为0.273,P值为0.007,在1%的水平上显著相关;同时从相关系数值的大小来看,ST*(1-PC)的系数值0.172大于TR*PR的系数值0.156,这些结果表明,民营企业进行债券融资时,政治关系和社会信任这两种类型的企业社会资本之间存在一定的替代效应:在民营企业没有政治关系资源可以利用的情况下,企业社会信任资源的融资效应能够得到有效的发挥,但当民营企业拥有政治关系资源时,企业在债券融资时会更多地依赖政治关系,导致社会信任资源的融资效应不能有效发挥。因此,相比于没有关系资源的民营企业,具有政治关系资源的民营企业对社会信任资源的融资依赖程度较低。模型2的结论支持本文的研究假设3。

表8 模型2实证检验结果

(续表)

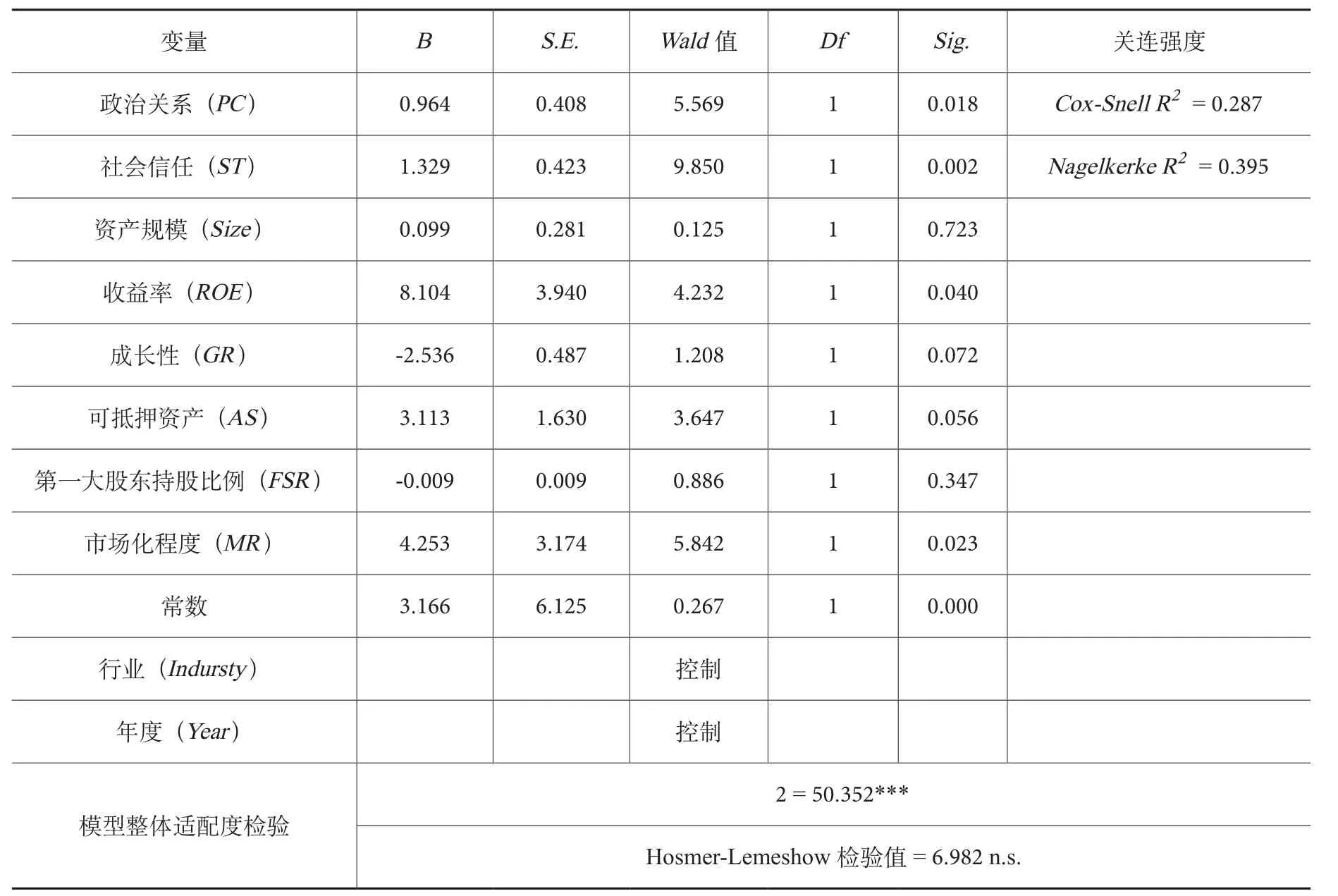

3.政治关系、社会信任与民营企业债券融资期限实证检验

本文进一步检验了政治关系和社会信任对民营企业债券发行期限的影响。从表9逻辑回归结果可以看出,模型3整体显著性检验的卡方值为50.352(p=0.000<0.05),达到0.05显著水平,Hosmer-Lemeshow检验值为6.982(p=0.539>0.05),未达到0.05显著水平,说明所建立的回归模型适配度非常理想。从关联强度系数而言,Cox-Snell关连强度值为0.287,Nagelkerke关连强度值为0.395,表明自变量和因变量间有中度的关系存在。从个别参数的显著性指标来看,政治关系(PC)和社会信任(ST)两个解释变量的Wald指标值分别为5.569和9.850,均达到了0.05的显著水平,表示解释变量政治关系(PC)和社会信任(ST)与被解释变量债券类型(Type)之间有显著关联。政治关系变量与债券类型呈显著正相关,表明政治关系增加了民营企业发行短期融资券的可能性。社会信任变量与债券类型呈显著正相关,表明较高的社会信任度有利于民营企业发行短期融资券。控制变量中,资产规模(Size)、收益率(ROE)、可抵押资产(AS)和市场化程度(MR)与被解释变量债券类型(Type)正相关,表示企业资产规模越大、收益率指标越好、可抵押资产比例和市场化程度越高,越有利于通过短期债券融资工具筹集资金;评级指数(Mcred)、成长性指标(GR)和第一大股东持股比例(FSR)与被解释变量债券类型(Type)负相关,表明发债主体的信用评级指数越高,越有利于其发行长期债券工具;处于高速成长的企业需要期限更长的债务资金支持企业成长;第一大股东持股比例越大的民营企业,越倾向于发行长期债券融资工具。

表9 模型3实证检验结果

四、研究结论与启示

本文在理论分析的基础上提出了政治关系、社会信任与民营企业债券融资规模和融资期限的5个研究假设,并且通过实证检验得出以下研究结论:

1.与不具有政治关系资源的民营企业相比,具有政治关系资源的民营企业债券融资规模更大。

2.社会信任度越高的民营企业,债券的融资规模越大。

3.政治关系资源和社会信任资源的债券融资效应存在替代作用:当民营企业没有政治关系资源时,社会信任资源的债券融资作用能够有效发挥;当民营企业具有政治关系资源时,民营企业社会信任资源的债券融资作用较弱。

4.具有政治关系资源的民营企业更倾向于发行短期融资券融资。

5.社会信任度高的民营企业更倾向于发行短期融资券融资。

政治关系和社会信任是民营企业典型的社会资本。从民营企业角度考虑,随着我国经济的发展,企业应该更加注重社会资本的积累,特别是在我国转型经济背景下,企业更要通过积累关系和信任资本的方式来解决融资约束问题。从宏观角度考虑,由于信任资本有利于整个社会的经济发展而关系资本不利于企业价值的提升,因此,为了提高整个社会的资源配置效率,应该建立企业社会信任评级机制来规范和引导企业信任资本的积累,进而通过提高整个社会的信任程度来促进经济健康、良性、持续发展。

[参考文献]

[1] Granovetter Mark,1985,Economic action and social structure: the problem of embeddedness [J],American Journal of Sociology,91(3):481-510.

[2] 张维迎,柯荣柱.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002(10):59-70.

[3]毛淑珍,乐国林.信任程度、法律保护与上市公司债务期限结构研究[A].中国会计学会第八届全国会计信息化年会论文集[C],天津,2009:382-392.

[4]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-20.

[5]魏锋,罗竹凤.董事会政治背景对公司获得银行贷款的影响——基于中国中小企业板上市公司的实证研究[J].山西财经大学学报,2011(11):101-108.

[6] 罗党论,刘璐.民营上市公司“出身”、政治关系与债务融资[J].经济管理,2010(7):112-119.

[7]林毅夫.关于制度变迁的经济学理论:诱致性变迁与强制性变迁[M],上海:上海人民出版社,2004:173-180.

[8] 戴亦一,张俊生,曾亚敏,潘越.社会资本与企业债务融资[J].中国工业经济,2009(8):99-108.

[9] 罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009(7):84-95.

[10] 张兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学,2011(5):106-121.

[11]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7):35-44.

[12]罗党论,甑丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

〔责任编辑:冯艳玲〕

An Empirical Study on Political Connection,Social Trust and Bond Financing of Private Enterprises

WANG Yanhui,XU Ge

(School of Business Administration of Northeastern University,Shenyang 110819,China)

Abstract:This paper studies how informal system factors influence the financing process of private enterprises based on the embedded theory.Here the informal system factors refer to the trust capital gradually accumulated in the long-term economic activities as well as private enterprises’ political relationship resources,which means social trust and political connection.On the basis of separate study about the impact of political connection capital and social trust capital on private enterprises bond financing scale and financing maturity,this paper further explores the interaction between special relationship capital and general trust capital in the role of financing effect.

Key Words:Political Connection;Social Trust;Private Enterprises;Bond Financing

[作者简介]王艳辉(1964-),女(汉族),辽宁沈阳人,东北大学工商管理学院副教授,博士,研究方向:公司治理与企业投融资;

[收稿日期]2015-09-01

[中图分类号]F275.5

[文献标识码]A

[文章编号]2095-7572(2016)01-0059-12