地区、行业和所有制性质对职工平均薪酬差距的影响*

——基于中国上市公司数据的趋势研究

2015-12-11柯希嘉陈焱晗

柯希嘉,陈焱晗

(中国劳动关系学院 经济管理系,北京 100048)

随着中国经济的快速发展和上市公司规模的不断增长,上市公司职工逐渐成为中国劳动者大军中一只十分重要的力量。上市公司相关行业的发展和治理水平的提高,为上市公司职工薪酬增长提供了强大的推动力。在上市公司职工平均薪酬整体上涨的同时也应看到,除了职工自身原因导致的薪酬差距外,上市公司的地区、行业和所有制性质等因素也成为导致职工平均薪酬差距的重要原因。

关于职工薪酬差距的问题一直是国内外学者关注的课题。根据经典西方经济学理论,在充分竞争的市场环境中,职工的教育水平和劳动技能等个人因素是导致职工薪酬差距的主要原因。由于存在充分竞争的市场机制和自由流动的劳动力市场,企业的地区和行业等因素差异而导致严重的工资平均薪酬差异的情况不会出现,因为这种差距会被市场流动性迅速“熨平”,特别是企业在签订劳动合同时,职工工会相互“攀比”,最终导致职工薪酬之间出现显著的“粘性”。[1]随着工会力量的增长,追求“工资公平”成为众多工会的重要工作重点,特别是原来收入较低的行业和地区的工会不断推动平衡工资,导致企业特征差异引起的职工薪酬差距不断缩小。[2]20世纪80年代以后,随着经济全球化浪潮的到来,大量跨国企业将生产转移到劳动力成本比较低廉的发展中国家,导致工资趋同的趋势发生变化,企业的地区和行业差异导致的职工薪酬差异有不断拉大的趋势,即使在较为发达的国家和地区这种趋势也不能幸免。广大发展中国家,由于工会力量薄弱、市场机制不健全、劳动力流动性不足等原因,导致不同地区、不同行业存在着十分明显的职工薪酬差异。[3]中国改革开放以来,经济面临着迅速转型和升级,经济发展不均衡的问题比较突出,职工薪酬差距存在着不断拉大的情况。虽然人口流动明显增强,农村剩余劳动力得到充分释放,但劳动力的地区分割和职工薪酬的地区差距依然十分明显[4]。同时,行业间的职工平均薪酬差距也不容忽视,行业壁垒和行业垄断成为行业间职工平均薪酬差距拉大的主要因素。[5]此外,由于中国众多国有企业面临改革和转型,现代企业制度仍有待完善,因为所有制性质不同而导致的职工平均薪酬差距问题是具有中国特色的问题。所有制性质问题和行业垄断问题往往交织在一起成为拉大职工薪酬差距的重要原因。[6]随着中国证券市场的发展,上市公司逐渐成为中国经济领域一只举足轻重的力量,上市公司职工薪酬问题逐渐引起学术界的关注,多学者围绕着上市公司高管与普通职工薪酬展开研究,[7]而因为地区、行业和所有制不同引发的上市公司职工平均薪酬差距问题关注不多。基于以上分析,通过对2004~2013年中国上市公司数据中关于地区、行业和所有制等因素引发的职工平均薪酬差距问题展开分析,试图发现10年来中国上市公司职工平均薪酬差距的变化规律,并为进一步的对策制定提出建议。

一、上市公司地区因素与职工平均薪酬差距

中国经济发展存在着明显的地区间不平衡问题,在上市公司职工平均薪酬方面,体现为地区间存在着明显平均薪酬差异。2004~2013年间,东部沿海发达地区普遍高于中西部地区①根据国家统计局2011年6月13号的划分办法,并根据《中共中央、国务院关于促进中部地区崛起的若干意见》、《国务院发布关于西部大开发若干政策措施的实施意见》以及中共“十八大”以来的划分方法,将中国的经济区域划分为东部、中部、西部三大地区。其中,东部地区包括北京、天津、辽宁、河北、上海、江苏、浙江、福建、山东、广东和海南等11个行政区域;中部地区包括山西、安徽、江西、河南、湖北、湖南、吉林和黑龙江等8个行政区域;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆等12个行政区域。,具体数据见表1。

表1 中国上市公司地区因素与职工平均薪酬② 上市公司职工平均薪酬统计方法采用刘东生方法,其中对于职工薪酬界定为年报当中包括的工资、奖金、津贴和补贴、基本养老保险和年金缴费、其他社会保险及员工福利、住房公积金、工会经费和职工教育经费、补充退休福利、内部退养福利、因解除劳动关系给予的补偿等。差距 (2004~2013)③ 数据来源:国泰安CSMAR数据库。以中国沪深两市A股上市公司为样本,为保证研究样本的规范性,剔除了当年上市公司、ST上市公司、数据不全公司,以及1%和99%分位数之外的异常值公司。

通过表1可以看出,10年间东部地区上市公司数量明显多于中西部地区,而且东部地区上市公司职工平均薪酬也明显高于中西部地区。从平均薪酬的增长来看,10年间中西部地区职工平均薪酬的增长速度较快,与东部地区的差距不断缩小。东部地区上市公司职工平均薪酬在2008年达到峰值后,基本保持稳定。从地区因素看,中国上市公司职工平均薪酬的地区差距在十年里呈现出不断缩小的趋势。

二、上市公司行业因素与职工平均薪酬差距

上市公司行业因素对职工平均薪酬差距的影响也十分明显。将2004~2013年中国上市公司职工平均薪酬按行业大类分类统计,①见中国证监会2001年颁布的《上市公司行业分类指引》。结果见表2。

表2 中国上市公司行业因素与职工平均薪酬差距 (2004~2013)② 数据来源:国泰安CSMAR数据库。以中国沪深两市A股上市公司为样本,为保证研究样本的规范性,剔除了当年上市公司、ST上市公司、数据不全公司,以及1%和99%分位数之外的异常值公司。年份与行业对应项为各行业各年份上市公司职工平均薪酬。 单位:元

通过表2可以看出,10年间中国上市公司行业间职工平均薪酬差距发生了明显变化。房地产类和金融类上市公司职工平均薪酬水平较高,而且增速较快,而其他行业虽均有不同程度的增长但明显落后于房地产和金融类企业。

三、上市公司所有制因素与职工平均薪酬差距

随着中国经济结构调整和企业现代化制度的完善,大量国有企业通过上市公开发行股票与众多民营企业共同构成证券市场的主体。由于上市公司所有制因素差异导致的职工平均薪酬差距问题较为明显①注:证监会《股份有限公司国有股股东行使股权行为规范意见》第五条规定:A.国有绝对控股公司:公司的国有股比例下限为50%(不含50%);B.国有强控股公司:国有股股东是第一大股东,国有股比例上限为50%(含50%),下限为30%(不含30%);C.国有弱控股公司:国有股股东为第一大股东,持股比例小于30%(含30%),但国有股东持股比例大于前十名股东中其余九位的总和;D.国有参股公司:有国有股东,但国有股东不符合上述三条标准;E.无国有股份公司:上述四种情形以外的公司。在上述五类公司中,最后两类其实就是典型的民营上市公司。。

表3 中国上市公司所有制因素与职工平均薪酬差距 (2004~2013)② 数据来源:国泰安CSMAR数据库。以中国沪深两市A股上市公司为样本,为保证研究样本的规范性,剔除了当年上市公司、ST上市公司、数据不全公司,以及1%和99%分位数之外的异常值公司。年份与所有制对应项为各所有制形式各年份上市公司职工平均薪酬。 单位:元

通过对表3的观察发现,10年间国有绝对控股和国有强控股上市公司的职工平均薪酬水平整体较高,而其他各种所有制类型上市公司职工薪酬水平在2004年均与国有绝对控股和国有强控股上市公司有较大差距,十年间差距明显缩小。特别是国有弱控股公司增长较快,且在2012年和2013年实现了赶超。

四、上市公司的地区、行业和所有制因素对职工平均薪酬差距影响程度的趋势比较

上市公司地区、行业和所有制因素,对职工平均薪酬的影响程度在10年间发生了明显变化。通过运用离散系数分析方法,可以较为直观地观察不同特征在不同年份对职工平均薪酬的影响程度;对10年间各因素影响程度的趋势进行分析,可以发现不同因素影响程度的变化。由于各年份中不同样本的数量不同,故采取离散系数法加以比较。表示为影响职工平均薪酬差距的不同因素在不同年份对应的离散系数,其值为不同因素在不同年份的标准差 ()与平均值 ()的比值即将上市公司按地区、行业和所有制特征下的职工平均薪酬离散系数整理,见图1。

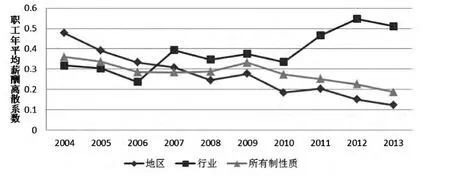

图1 地区、行业和所有制因素对职工平均薪酬差距影响程度的趋势比较 (2004~2013)

(一)上市公司地区因素对职工平均薪酬差距的影响不断减弱

通过图1可以看到,2004~2006年期间上市公司地区因素是造成职工平均薪酬差距的最主要因素,但其造成的影响在不断弱化。2007年,地区差异的影响力被行业因素取代,2008年,地区因素的影响又被所有制因素超过。从2008年至今,地区因素已经是三种导致职工平均薪酬差距因素中最弱的因素。

(二)上市公司所有制因素对职工平均薪酬差距的影响稳中有降

2004~2007年期间,所有制因素对职工平均薪酬差距的影响有所下降。其中:2004~2006年介于地区和行业因素之间;2007年成为三种因素中最弱的一项;从2008年开始,其导致薪酬差距的作用力高于地区因素,但明显低于行业因素。

(三)上市公司行业特征对职工平均薪酬差距的影响不断增强

2004~2006年期间,行业因素对平均薪酬差距的影响一直是三种因素中最弱的一项。但从2007年开始,因行业因素而导致职工平均薪酬差距在不断拉大;特别是2010年以后,在地区和所有制因素导致的薪酬差距不断缩小的情况下,行业因素不断凸显,成为影响上市公司职工平均薪酬差距的最主要因素

五、研究结论及对策建议

通过运用中国上市公司数据,按地区、行业和所有制性质对上市公司平均职工薪酬进行分析,可以发现2004~2013年间,中国上市公司平均职工薪酬差距受到地区、行业和所有制性质因素的影响。其中,地区因素对薪酬差距的作用受到中国人口流动和农村劳动力释放的影响在不断减弱,而所有制因素对上市公司平均职工薪酬影响也呈现出稳中有降的趋势。究其原因,主要是随着证券市场的完善和上市公司治理水平的提高,不同所有制性质的上市公司差别在不断弱化,体现在职工平均薪酬差距方面就出现了稳中有降的趋势。相对于地区和所有制性质因素在职工平均薪酬中不断弱化的趋势,行业因素却在不断增强。导致这种现象的原因,主要是行业间的利润差异,以及对人力资本要求的差异和行业壁垒所致。平均薪酬水平较高的房地产行业和金融行业相对于其他行业来说有较高的利润率,这就为本行业职工较高的薪酬水平奠定了行业基础。因此,面对当前中国上市公司职工平均薪酬差距的现状,在继续推进区域平衡和推进现代化企业制度完善的同时,不断打破行业壁垒,引导社会资本在不同行业间流动。同时,打破人才在不同行业间流动的限制,充分发挥市场竞争机制,对缩小中国上市公司职工平均薪酬差距具有十分重要的作用。

[1]约翰·梅纳德·凯恩斯.就业、利息和货币通论[M].北京:商务印书馆,2011.

[2] Ross,A.,Trade Union Wage Policy[M],Berkeley:University of California Press,1961.

[3] Katz,Autor.,Changes in the wage structure and earnings inequality[J],Handbook of Labor Economics,1999,(3).

[4] Knight,J.,and Lina Song,Towards a Labor Market in China[J] .Oxford Review of Economic Policy.1995,(4).

[5]Demurger,S.,Martin Fournier,李实,魏众.中国经济转型中城镇劳动力市场分割问题——不同部门职工工资收入差距的分析 [J].管理世界,2009,(3).

[6]叶林祥,李实,罗楚亮.行业垄断、所有制与企业工资收入差距——基于第一次全国经济普查企业数据的实证研究[J].管理世界,2011,(4).

[7]董斌,曲蓬.薪酬水平、薪酬差距与公司业绩——来自中国上市公司的经验证据 [J].山西财经大学学报,2014,(11).