沪深300股指期权市场是有效的吗?

2015-11-28赵强顾桂定

赵强+顾桂定

摘要:本文以我国金融期货交易所沪深300股指期权仿真交易数据、沪深300指数的一分钟高频数据为研究样本,基于看涨看跌期权平价关系研究我国沪深300股指期权仿真市场的有效性。研究发现:采用参数和非参数统计方法的我国期权市场的看涨看跌平价关系不成立,这表明我国股指期权市场定价效率低下,沪深300股指期权仿真市场不是一个有效的期权市场;事后套利策略和事前套利策略获得了显著超额收益,这说明投资者的不完全理性是导致我国股指期权市场定价效率低的原因。

关键词:期权平价关系;期权在值状态;事前套利;事后套利

中图分类号:F8309文献标识码:A

一、引言

2013年11月8日中国金融期货交易所推出沪深300股指期权仿真交易至今已超过一年,在即将正式推出股指期权的背景下,仿真期权运行状况及市场效率如何,已经成为股指期权相关研究的重要问题。无论对即将正式进入股权期权市场的各类投资者还是我国的金融监管当局,通过对股指期权仿真市场的有效性的研究,进而探索股指期权市场风险防范和监控手段,提高期权市场定价效率,都具有非常重要的理论和现实意义。

检验期权市场有效性的一种方法是比较市场价格和期权定价模型(例如Black-Scholes模型)的理论价格,如果两个价格存在差异,通过在期权市场和现货市场对冲交易,理论上可以无风险套利。然而这个方法假设期权定价模型是有效的,简单的Black-Scholes模型已经被很多文献证明市场不相符,很多包括随机波动率和跳跃的更复杂的期权定价模型可能更符合市场,这又引起复杂的参数估计问题。Stoll(1969)提出欧式看涨看跌期权平价公式,验证了PCP在美国期权市场上是总体成立的,但是经常会发生较大程度的偏离,之后的很多学者得到了类似的结论[1]。Merton(1973)指出,由于美式期权具有提前执行的特点,PCP对美式期权不成立[2]。由于之前的研究的集中于美式期权,不能说明期权价格对PCP的偏离是由于市场非有效还是受到期权提前执行价值的影响。Kamar和Miller(1995)研究标普500欧式股指期权发现,相比于美式期权,欧式期权价格对PCP的偏离频率更低,偏离幅度更小,而且他们发现,这种偏离主要是由于期权下单不能立即被执行,下单和成交之间存在时间间隔,在这个时间间隔内期权价格发生了反向的不利变动,进而使得套利的空间和机会减少,他们称之为直接风险(immediacy risk)[3]。Mittnik和Rieken(2000)研究德国DAX欧式指数期权发现,对现货的卖空限制使得PCP不成立,考虑到交易成本后,套利的机会变得更少[4]。王丹阳(2006)用国内的权证数据检验期权平价关系,表明权证和相应股票价格不满足期权平价关系,原因是,我国股市受政策左右,不是一个弱势有效市场,现货卖空限制使得套利得以存在,导致认沽权证价格偏高[5]。

研究看涨看跌期权是否满足PCP关系不仅可以发现期权市场定价效率如何,还有两个重要的理论意义。首先,期权价格对PCP关系的偏离包含着标的资产股价未来变化的趋势。Cremers和Weinbaum(2010)、Cakici等(2010)研究具有相同执行价格和剩余期限的看涨看跌期权隐含波动率的不同,发现看涨期权相对看跌期权被高估时,所对应的标的股价未来有明显的上涨趋势,看跌期权相对看涨期权被高估时,所对应的标的估计未来有明显的下跌趋势[6-7]。其次,研究期权价格的PCP关系为研究期权市场价格发现功能和信息效率提供了基础。在期权市场的价格发现功能研究中,关键的一步是如何从期权价格得到隐含的现货价格,从而探讨隐含的现货价格和现货市场价格之间的领先滞后关系以及所包含信息的多少。目前有两种方法,期权定价公式方法和看涨看跌期权平价公式方法。Hsieh等(2008)提出利用看涨看跌期权平价公式方法得到股票现货价格,这个方法避免了期权定价模型的错误设定风险和隐含波动率的估计问题[8]。研究我国期权市场上PCP关系可以为日后我国期权市场的价格发现功能研究提供基础。

本文基于看涨看跌期权平价关系研究我国沪深300股指期权仿真市场的有效性。首先对PCP关系是否成立进行统计检验,分别采用了回归方法和非参数方法,检验期权的在值状态和剩余期限对PCP关系的影响,检验结果表明PCP关系不成立;然后构造事后套利策略和事前套利策略,均获得了显著的超额收益,套利策略同样表明我国沪深300股指期权仿真市场存在较大的套利空间,不是一个有效的期权市场,投资者的不完全理性是造成我国股指期权市场定价效率低下的原因。

二、看涨看跌期权平价关系

Stoll(1969)假设市场无套利,资金以相同的利率借贷,看涨看跌期权在同一时间成交,提出欧式期权的看涨看跌平价公式。具有相同到期日和执行价格的欧式期权满足如下平价公式:

Ct+Ke-rτ=Pt+It

其中,Ct(Pt)是看涨(跌)期权在t时刻的价格,It是t时刻的沪深300指数,K是期权的执行价格,τ是期权的剩余时间,r是无风险利率(假设借贷利率相同)。

这个公式表明,看涨(看涨)期权可以由看跌(看涨)期权和现货以及债券组合复制。例如,买进一张看涨期权,等价于买入一张“合成”的看涨期权,即买入相同到期日和执行价格的看跌期权,同时买入相应数量的现货(本文为沪深300ETF),以无风险利率借入Ke-rτ的资金。同理,买进一张看跌期权,等价于买入一张“合成”的看跌期权,即买入相同到期日和执行价格的看涨期权,同时卖出相应数量的现货,以无风险利率借出Ke-rτ的资金。如果看涨期权价格相对于看跌期权价格过高,即Ct>Pt+It-Ke-rτ,套利者可以卖出高估的看涨期权,同时买入低估的“合成”看涨期权,即可获得无风险收益Ct-Pt-It+Ke-rτ>0,我们称这个策略为做多策略;如果看跌期权被高估,套利者可以卖出高估的看跌期权,同时买入低估的“合成”看跌期权,获得无风险收益,我们称这个策略为做空策略。

三、数据和方法

中国金融期货交易所自2013年11月8日开展沪深300欧式股指期权仿真交易,期权合约的标的是中证指数公司发布的沪深300指数,期权合约以点位报价单位,最小变动单位为01点,合约乘数是每点100元,合约月份为当月,下2个月及随后的2个季月,最后交易日(到期日)为合约到期月份的第三个星期五,当月月份与下2个月合约行权价格间距为50点,随后2个季月的行权价格间距为100点。

考虑到初期期权市场的不活跃和投资者对期权市场有一个学习的过程,本文采用2014年3月11日至12月19日的沪深300指数数据和1407、1408、1409、1410、1411、1412六只合约的1分钟高频数据,数据来自Wind金融数据库。为检验PCP关系,将在同一分钟内有交易的具有相同执行价格的看涨看跌期权进行配对,取他们的成交均价作为期权价格。取无风险利率为35%。

(一)看涨看跌期权平价关系的统计检验

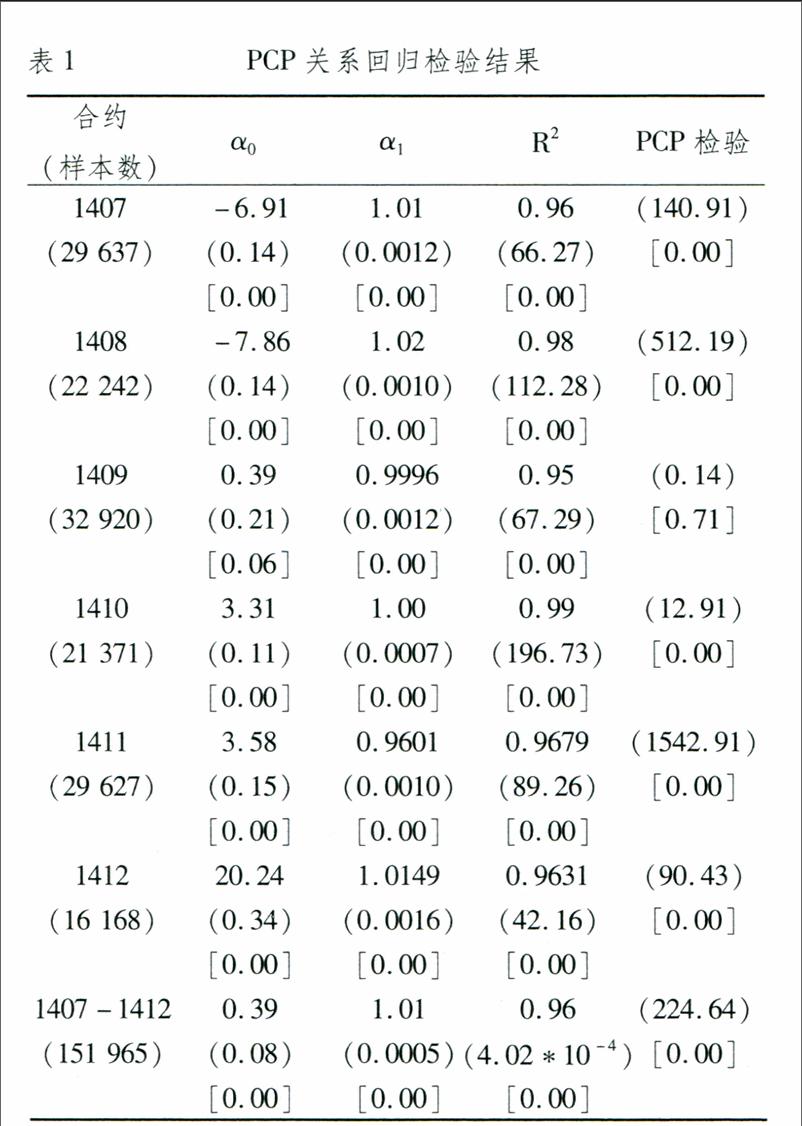

对6只合约及全部合约的期权价格分别做如下回归:

Ct-Pt=α0+α1(It-Ke-rτ)+ut

由期权平价公式知道,若PCP成立,则α0=0,α1=1。结果如表1所示,回归系数一栏中分别是估计值、标准误差和p值(α0=0,α1=1双侧t检验);R2一栏中分别是回归的R2值、F值(除以1 000)和p值(显著性检验);PCP检验一栏中分别是F值和p值(关于α0=0,α1=1成立的联合检验)。

从表1可知,所有的R2值均大于095,这个回归对真实数据的拟合是比较好的。对于在值期权,即It-Ke-rτ=0,由式(1),看涨期权和看跌期权价格应该相同。对合约1407、1408,负的截距项意味着相对于看涨期权,看跌期权被高估。对合约1409、1410、1411、1412,正的截距项意味着相对于看跌期权,看涨期权被高估。对全部期权合约,看涨期权被高估。对于所有的合约,斜率均显著不等于1,对于1409合约,在5%的显著性水平上不能拒绝截距项为0的假设,而且,对PCP的检验不能拒绝α0=0,α1=1,也就是说,对于1409合约,PCP关系有可能是成立的,这需要进一步检验。对于其他合约以及全部合约整体上来看,PCP关系均不成立。

由于受到参与者缺少期权投资经验的影响,仿真期权市场经常发生非理性交易,容易出现异常值,虽然我们已经摒弃了初期的期权交易数据,然而,异常值仍不可避免,回归检验结果可能受到异常值的干扰。下面采用Rubinstein(1985)非参数符号方法检验PCP关系是否成立[9],正如Mittnik和Reiken(2000)所言,这个方法虽然不如基于回归的F检验更准确,但它对于异常值来说是比较稳健的[4]。

Rubinstein(1985)利用PCP公式将看涨期权的市场价格Ct转化为看跌期权价格PtPCP,即PtPCP=Ct-It+Ke-rτ,如果PCP成立,则应该有PtPCP=Pt,考虑到市场摩擦,在PCP成立的情况下,PtPCP大于Pt的概率应该是05。对有n个观测值的样本,记Y为满足PtPCP>Pt的样本数,若PCP关系成立,则Z=(Y+05-n/2)/n/4应该渐近服从标准正态分布。

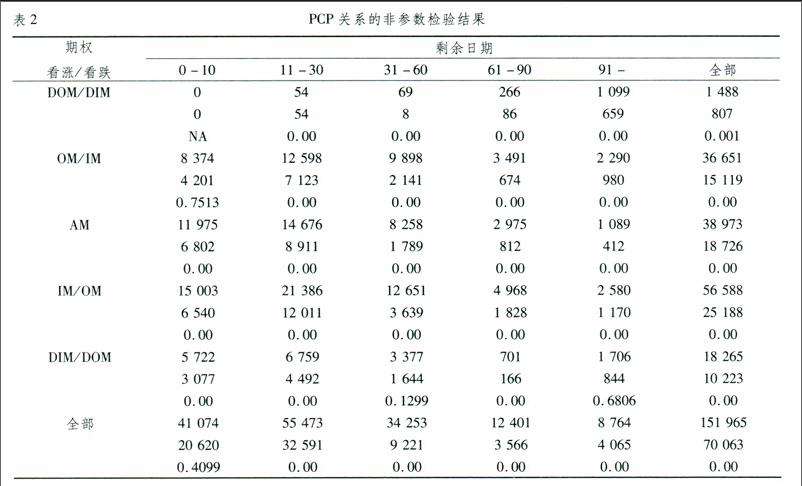

为了检验期权的在值状态以及剩余时间对PCP关系的影响,定义m=It/Ke-rτ。对于看涨期权,若m<09,称为深度虚值期权(Deep Out of the Money, DOM);若098

SymbolcB@ m<098,称为虚值期权(Out of the Money, OM);若m>11,称为深度实值期权(Deep In the Money, DIM)。对于看跌期权则相反。非参数符号检验结果如表2所示。对每一组期权,分别报告满足条件的样本数n,看跌期权价格满足PtPCP>Pt的样本数Y,假设PCP关系成立得到Z的p值。从表2可知,除了剩余日期在10天内的(虚值看涨)期权,以及剩余日期在31天到60天和91天以上的深度实值(DIM)的看涨期权外,PCP关系是被拒绝的。这也印证了表1的回归结果。对于以上四组期权,采用回归的方法检验PCP关系是否成立,结果如表3所示(具体说明同表1),PCP关系均不成立。

表1中的回归结果不能拒绝1409合约的PCP关系,采用非参数检验方法,得到结果如表4所示,其中#PtPCP>Pt表示看跌期权价格满足PtPCP>Pt的样本数,显然,PCP关系不成立。

(二)事后套利策略和事前套利策略

期权价格的参数检验和非参数检验都拒绝了PCP关系,考虑到不同剩余期限和期权的在值状态的期权价格的非参数检验同样拒绝了PCP关系,表明沪深300股指期权市场不是一个有效的市场。Cremers和Weinbaum(2010)认为,期权价格对PCP关系的偏离可能是由于股票红利、美式期权的提前行权、股票的卖空限制、看涨看跌期权和债券不能同时交易、交易成本、借贷利率不同以及税费造成的[6]。本文研究的沪深300股指仿真期权是欧式的,没有提前行权的特点。股票的卖空限制使得做空策略不能实施,导致看跌期权价格高估,然而除了1407、1408合约, 其余看涨期权均被高估,这排除了股票卖空限制的影响。本文采用的1分钟高频数据,近似可以认为看涨看跌期权同时交易。股票红利、交易成本、借贷利率以及税费对PCP关系的偏离贡献较小,不可能造成期权价格对PCP关系经常性大幅度的偏离。因此,本文认为,股指期权市场定价效率低是由投资者的不完全理性造成的,投资者的不完全理性使得他们没有能及时利用期权市场价格对PCP关系的偏离进行套利。我们采用事后套利策略和事前套利策略分别进行检验。

如果期权市场有效,PCP关系成立,那么下面两组策略得到的无风险收益应该是非正:

做空策略收益εSt=Pt-Ct+It-Ke-rτ-TSt

SymbolcB@ 0

做多策略收益εLt=Ct-Pt-It+Ke-rτ-TLt

SymbolcB@ 0

其中,TSt和TLt分别是做空策略和做多策略的交易成本。中国金融期货交易所沪深300股指期权合约仿真交易的手续费标准是每手合约收取5元,买卖沪深300ETF基金的费用包括认购费、申购费、管理费等,相比一手合约的金额,这些手续费较低,本文忽略交易成本,从表1可知,期权交易价格对理论价格的偏离较大,忽略交易成本对结果的影响不大。

看涨看跌期权价格偏离PCP关系时,出现套利机会。例如,在t时刻,εSt>0,此时,看跌期权价格相对看涨期权价格被高估,套利者采取做空策略,即卖出看跌期权和沪深300ETF,做多看涨期权,以无风险利率借入Ke-rτ的资金,这个策略可以持有至期权到期或者在期权价格回归理论价格(PCP关系成立)时采取反向操作,即可获得无风险收益εSt=Pt-Ct+It-Ke-rτ>0。然而,实际上,在观察到套利机会采取套利策略和策略被执行之间有一个时间间隔,这期间,期权价格往往发生反向变动,期权的市场价格向理论价格回归,这使得套利的空间和机会减少,这正是Kamar和Miller(1995)指出的直接风险(immediacy risk)[3]。所以,基于PCP关系偏离的事后套利在市场上往往行不通,Galai(1978)认为应通过事前套利策略来检验市场的有效性[10]。所谓事前套利,是在t时刻采取某个套利策略,以t+h时刻的市场价格实施套利策略,这个价格在t时刻是未知的,h可以为1分钟,5分钟,也可以为1天。有效市场假说认为,无风险套利机会转瞬即逝,套利价格很快回归到无套利的价格,同时考虑到数据的可获得性,假设套利策略以套利机会出现1分钟后同时有看涨看跌期权交易的市场价格成交,如果套利机会出现在一天中的最后一分钟,套利策略在第二天的第一个有看涨看跌期权交易的分钟内实施。

假设没有交易成本,套利机会出现后套利策略即被实施,事后套利策略结果如表5所示。其中,“均值1”指对某个合约所有样本实施某种策略后的获利均值,做空策略的均值为正值,说明此合约大部分时间内看跌期权价格相对看涨期权偏高。合约1407和1408做空策略的获利均值为正值,其余合约做空策略获利为负值,这个结果印证了表1的PCP回归结果。“#套利”指某个套利机会出现的次数,“均值2”指实施某个策略的获利。

假设没有交易成本,套利机会出现后,套利策略被延迟实施,事前套利策略结果如表6所示。“#套利”指观察到的套利机会出现的次数,“#>0”和“%>0”指某个套利策略被实施时,获利为正的次数和所占的百分比,正获利次数占观察到的套利机会均在85%以上,这说明,采用这种套利策略,有85%以上的次数保证有正的收益。“均值”指采用某种策略的获利均值,和表3相比,由于受到价格不利变动的影响,获利水平相较事后套利策略较低。事前策略获利均值在418到3226之间,获利收益在418到3226元之间。股票红利、交易成本、借贷利率以及税费等因素对PCP关系的成立有一定的影响,经典的经济学理论认为市场不完美是我国股指期权市场定价效率低的重要原因。通过基于股指期权价格对PCP关系的偏离构造的事后套利和事前套利策略均获得较大的显著超额收益,这表明投资者的不完全理性使得他们没有能及时利用期权市场价格对PCP关系的偏离进行套利,投资者的不完全理性是导致我国股指期权市场效率低的主要原因。

四、结论

本文基于看涨看跌期权平价关系使用1分钟沪深300股指期权仿真高频交易数据和沪深300指数数据,采用参数方法和非参数方法研究我国沪深300股指期权仿真市场的有效性,发现看涨看跌期权平价关系不成立,期权交易价格对看涨看跌期权平价关系有经常性较大程度的偏离,表明我国股指期权市场定价效率低,不是一个有效市场;基于期权价格对平价关系的偏离构造事后套利策略和事前套利策略,获得了显著的超额收益,表明投资者的不完全理性是我国股指期权市场非有效的主要原因。本文对我国即将推出的期权市场提供了一定的启示。

参考文献:

[1]Stoll H R. The relationship between put and call option prices[J].Journal of Finance, 1969, 24(5): 801-824.

[2]Merton R C. The relationship between put and call option prices: Comment[J].Journal of Finance, 1973, 28(1): 183-184.

[3]Kamara A, Miller T W. Daily and intradaily tests of European put-call parity[J].Journal of Financial and Quantitative Analysis, 1995, 30(4): 519-539.

[4]Mittnik S, Rieken S. Put-call parity and the informational efficiency of the German DAX-index options market[J].International Review of Financial Analysis, 2000, 9(3): 259-279.

[5]王丹阳. 对期权平价关系实证性研究和中国股票期权市场分析[J].时代金融, 2006(7): 28-29.

[6]Cremers M, Weinbaum D. Deviations from put-call parity and stock return predictability[J].Journal of Financial and Quantitative Analysis, 2010,45(2):335-367.

[7]Cakici N, Goswami G, Tan S. Options resilience during extreme volatility: Evidence from the market events of May 2010[J].Journal of Banking & Finance, 2014,49: 262-274.

[8]Hsieh W L G, Lee C S, Yuan S F. Price discovery in the options markets: An application of put‐call parity[J].Journal of Futures Markets, 2008,28(4):354-375.

[9]Rubinstein M. Nonparametric tests of alternative option pricing models using all reported trades and quotes on the 30 most active CBOE option classes from August 23, 1976 through August 31, 1978[J].Journal of Finance, 1985, 40(2): 455-480.

[10]Galai D. Empirical tests of boundary conditions for CBOE options [J].Journal of Financial Economics, 1978, 6(2): 187-211.

Is CSI 300 Index Options Market Efficient?

——Based on Put-Call Parity of the Simulation Data

ZHAO Qiang1, GU Gui-ding2

(1.School of Finance, Shanghai University of Finance and Economics, Shanghai 200433, China;

2.School of Mathematics, Shanghai University of Finance and Economics, Shanghai 200433, China)

Abstract:Using the 1-minute high-frequency simulation data for options on the CSI 300 index and CSI 300 index data, the paper examines the efficiency of the CSI 300 index options market by the method of put and call parity of options. Parameter and non-parameter methods are used to find that the put and call parity does not hold, which shows that the pricing efficiency is low and the CSI 300 index options market is not an efficient options market. Both ex-post and ex-ante arbitrage strategies earn significant excessive profits, which shows that the incomplete rationality of the investors explains the low pricing efficiency of CSI 300 index options market.

Key words:Put-call Parity; Moneyness of Option; Ex-ante arbitrage; Ex-post arbitrage

(责任编辑:严元)