内部控制、会计—税收差异与盈余持续性

2015-11-28谭青

谭青

摘要:本文以2010-2011年度我国A股上市公司为研究样本,探讨内部控制、会计-税收差异与盈余持续性之间的关系。研究发现,内部控制能够影响盈余持续性,具有大额暂时性会税差异的公司,其盈余持续性较弱;相比内部控制质量,大额暂时性会税差异对税前盈余具有增量解释力。这表明会税差异是资本市场投资决策的有用性指标,它相比于企业内部控制而言具有更多的信息含量,更能反映企业盈余质量水平。

关键词:内部控制;会计-税收差异;盈余持续性

中图分类号:F275文献标识码:A

会计-税收差异(以下简称“会税差异”)与较低的盈余持续性相关(Hanlon,2005;Blaylock等,2012;Tang等,2012),而内部控制质量越高的公司,其盈余持续性也越强(肖华和张国清,2013;方红星和张志平,2013)。然而,相对于内部控制,大额暂时性会税差异是否对盈余持续性提供了更多的信息?本文采用迪博企业风险管理技术有限公司发布的2010-2011年我国上市公司内部控制指数,来衡量A股非金融类上市公司内部控制质量,并使用A股非金融类上市公司2010-2011年度相关财务数据,试图分析内部控制、大额暂时性会税差异与盈余持续性这三者之间的关系。

一、研究假设的提出

(一)内部控制的信息含量

由于所有权与经营权的分离,使得在现代公司制企业的股东与经理间产生了代理问题。Jensen和Meckling(1976)认为监督支出(包括外部监督和内部监督)是委托人采取行动,协调管理层与所有者之间的利益,以减少其福利损失的代理成本。一般而言,内部监督等内部治理活动被整理到COSO内部控制框架,包括内部控制的目标是合理保证财务报告的可靠性,经营的效率和效果以及遵守适用的法律法规的要求。这意味着内部控制可以合理保证财务信息的质量,提高盈余持续性,有利于使管理者和股东的利益趋于一致。

由于薄弱的内部控制,管理者可以通过操纵盈余、萃取较高租金而损害股东的财富。鉴于内部控制质量体现着企业的内部治理水平,高水平的内部治理能协调各方之间的利益,有效地降低股东财富的损失,从而使公司的经营更加平稳,使税前的盈余更具持续性。因此,内部控制质量在一定程度上向外传递了盈余信息,也反映了税前盈余质量。据此,本文提出假设1:

H1:内部控制质量越高的公司,盈余持续性越高。

(二)会税差异与盈余持续性

会税差异的类型有三种,第一种会税差异是暂时性差异,包括应计项目在会计利润与应纳税所得额之间确认的时间性差异(例如计提坏账准备、折旧等),许多研究表明暂时性差异提供了税前会计利润质量的信息。因此,本文使用暂时性差异作为主要变量。第二种会税差异是永久性差异(如政府债券利息等),是不能转回的税前会计利润和应纳税所得额之间的差异,而永久性差异很少作为盈余质量的指标。第三种会税差异不影响税前盈余,但是影响所得税费用账户和税后盈余。例如企业购置并实际使用根据国家相关规定能够享受所得税优惠的环境保护、节能节水、安全生产等专用设备,该设备投资额的10%可以从当期的应纳税额中抵扣。有关会税差异的文献提供证据表明,当公司具有大额会税差异时,该公司就会投机性地使用自由裁量权而操纵利润,致使盈余质量变低。据此,本文提出假设2:

H2:会税差异越大的公司,其盈余持续性越低。

(三)内部控制与会税差异

与盈余持续性或未来盈余增长更加相关的是会税差异还是内部控制,市场怎样能够适当地评估这种关系?一些研究使用会税差异来衡量税收激进性或者识别企业是否存在避税,这种税收激进性可能会增加公司的舞弊风险。会税差异所包含的税务信息从某种程度上可能反映企业的内部控制设计及运行的有效性,这也许可以解释具有不同内部控制质量公司盈余持续性的变化。据此,本文提出假设3:

H3:在盈余持续性方面,会税差异比内部控制提供了更多决策有用信息。

二、研究设计

(一)样本选择

本文选择2010-2011年间在主板发行的A股非金融类上市公司为样本,剩余的财务数据来自于中诚信资讯数据库(CCXE)和国泰安CSMAR数据库。本文剔除了所有回归变量的缺失值、负的税前会计收益,以及负的当期所得税费用的观测值①,最后得到1 174个观测值,并对主要的连续变量做了上下1%的winsorize处理。

(二)内部控制的度量

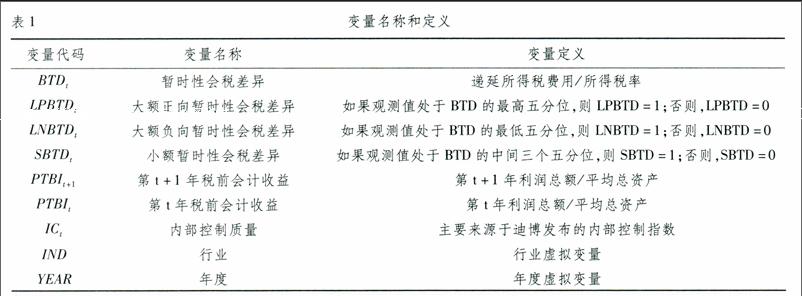

本文采用迪博企业风险管理技术有限公司发布的我国上市公司内部控制指数,以衡量上市公司内部控制质量。为了便于不同规模公司的比较,本文先将内部控制指数扩大1 000 000倍后,再除以平均总资产进行标准化,从而得到内部控制质量(IC)。

(三)暂时性会税差异的度量

根据Hanlon(2005)的研究,本文构造了暂时性会税差异的度量方法②:

BTDt=[SX(]递延所得税费用[]所得税率[SX)]

递延所得税费用=递延所得税负债的变化额-递延所得税资产的变化额

其中,所得税率用名义税率替代。另外,把所有观测值按会税差异的大小进行排名,从而把样本划分三组,最高五分位为大额正向会税差异组(LPBTD),最低五分位为大额负向会税差异组(LNBTD),剩余部分为小额会税差异组(SBTD)。

(四)模型

模型1构成了所有持续性回归模型的基础:

PTBIt+1=α0+α1PTBIt+∑IND+∑YEAR+εt+1(1)

其中,PTBI是税前会计收益。为了便于不同规模公司的比较,所有变量均以同期的平均总资产平减,并使用税前盈余去检验持续性。系数α1被称为持续性系数,是当期税前会计收益对未来税前会计收益的盈余反应的估计。

为了检验假设1,本文构造了模型2:

PTBIt+1=β0+β1PTBIt+β3ICt+β4ICt×PTBIt+∑IND+∑YEAR+εt+1(2)

如果内部控制质量的提高能增强公司税前盈余以及税前应计持续性,那么ICt×PTBIt的系数预计将是正数。为了检验假设2,本文复制了Hanlon(2005)的模型,预计模型3中的γ4和γ5为负数,模型如下所示:

PTBIt+1=γ0+γ1PTBIt+γ2LPBTDt+γ3LNBTDt+γ4LPBTDt×PTBIt+γ5LNBTDt×PTBIt+∑IND+∑YEAR+εt+1(3)

模型4可以用来检验本文假设3。本文预计模型4中δ5和δ6的系数将为负,而δ7可能将不显著。

PTBIt+1=δ0+δ1PTBIt+δ2LPBTDt+δ3LNBTDt+δ4ICt+δ5LPBTDt×PTBIt+δ6LNBTDt×PTBIt+δ7ICt×PTBIt+∑IND+∑YEAR+εt+1(4)

以上各模型中所涉及的变量定义详见表1。

三、实证分析结果

(一)描述性统计

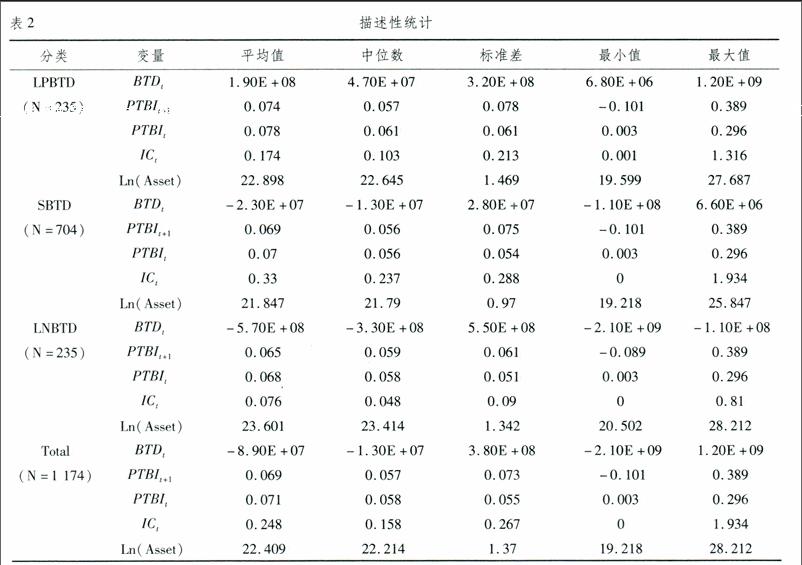

表2报告了本文的全样本,以及按暂时性会税差异的大小而划分的三个子样的描述性统计。第一组为大额正向暂时性会税差异的公司(LPBTD),第二组为小额暂时性会税差异的公司(SBTD),第三组为大额负向暂时性会税差异的公司(LNBTD)。另外,表3呈现了三组间各个变量均值差异检验与中位数差异检验,均值检验采用T检验,中位数检验采用Mann-Whitney检验。

由表2和表3可知具有小额暂时性会税差异的公司的内部控制质量较高,而具有大额正向或大额负向暂时性会税差异的公司的内部控制质量较低,并且各组内部控制质量是存在显著差异的。这表明会税差异的幅度似乎可以反映出一家企业的内部治理情况。这可能是由于薄弱的内部控制给了企业造就大额会税差异的机会,使得盈余质量低下,进而影响盈余持续性。此外,不同组间的公司规模也存在显著差异,大型企业的业务比较复杂,更易产生大额会税差异。

(二)回归结果及分析

由表4可知模型2中的交互项IC×PTBI在10%的显著性水平上为正,说明内部控制质量可以对税前盈余产生影响,证明了假设1。模型3的回归结果显示LPBTD×PTBI的系数和LNBTD×PTBI的系数显著为负,这表明具有大额暂时性会税差异的公司,其税前盈余是缺乏持续性的,验证了假设2。在控制了内部控制质量IC后,由模型4的结果显示LPBTD×PTBI和LNBTD×PTBI的系数仍然显著为负,而IC×PTBI却缺乏显著性,这说明在盈余持续性方面,大额正向和大额负向暂时性会税差异提供的信息,比内部控制质量所提供的信息更多,证明了假设3。

(三)进一步分析

为了进一步检验内部控制质量,大额暂时性会税差异以及盈余持续性之间的关系,表5报告了使用暂时性会税差异大小分组的子样本,通过模型2进行回归分析的结果,以及使用内部控制质量高低分组的子样本,通过模型3进行回归分析的结果。本文将全样本按照内部控制质量分为三组,最高五分位为内部控制质量较高组(IC_High),最低五分位为内部控制质量较低组(IC_Low),其余为内部控制质量一般组(IC_Middle)。

结合表2可知SBTD组的内部控制质量较高,而LPBTD组与LNBTD组的内部控制质量较低。在模型2的分组回归结果中,SBTD组的内部控制质量较高,可以提高盈余持续性。LNBTD组的内部控制质量较低,削弱了盈余持续性。因为内部控制薄弱的公司可能存在操纵盈余的行为,而LPBTD组的交互项不具有显著性,该组的内部控制质量对盈余持续性并没有发挥作用。这表明会税差异可以传递企业内部控制质量的信息,也较好地解释了内部控制质量与盈余持续性之间的关系。

在模型3的分组回归中,IC_High组的交互项缺乏显著性,这是由于在内部控制质量较高组中,LPBTD的样本量为24,LNBTD的样本量为2,过少的样本量使得回归分析缺乏可信度。IC_Middle组中的两个交互项仍然显著为负。IC_Low组中的LPBTD×PTBI的系数显著为负,而LNBTD×PTBI的系数虽然为负,但缺乏显著性。这表明在盈余持续性方面,内部控制与会税差异能提供相关的信息,但是内部控制质量所提供的信息并不能超过大额暂时性会税差异所提供的信息。

四、稳健性检验与研究结论

由于内部控制对财务绩效的影响具有持续性,故本文采用内部控制质量的滞后一期变量对模型2和模型4进行稳健性检验,即取2009年、2010年的内部控制质量数据对应2010年、2011年的其他财务数据。由表6中的模型4可知,LPBTD×PTBI和LNBTD×PTBI的系数均在1%的显著性水平上为负,而IC×PTBI却缺乏显著性,这仍然说明在盈余持续性方面,大额正向和大额负向暂时性会税差异提供的信息比内部控制质量所提供的信息更多,因此,检验结果与前文基本一致。

本文以2010-2011年度我国A股上市公司为研究样本,探讨了内部控制、会税差异与盈余持续性之间的关系,发现内部控制质量与盈余持续性正相关;具有大额会税差异的公司,其盈余持续性较弱;相比内部控制质量,大额暂时性会税差异对税前盈余具有增量解释力。据此,本文提出以下几点建议:(1)市场应该更加关注会税差异所包含的信息,避免资本市场上的投资者盲目地“用脚踢票”,以降低交易成本。(2)监管机构应引导企业内部控制建设,并使之真正有效,进而提高内部控制的信号传递功能。

本文的贡献:第一,会税差异所包含的税务方面的信息,较好地解释了内部控制与盈余持续性之间的关系。第二,提供了会税差异与公司内部治理、代理机制相互影响的证据,为会税差异与盈余持续性研究提供了新视角和经验证据。第三,通过会税差异这个指标说明目前的内部控制还存在很多薄弱点,为未来资本资源更优配置提供了价值信息。

注释:

①正如Hanlon(2005)所指出的那样,负的税前会计收益和负的当期所得税费用的存在,能够混淆递延所得税费用账户,影响暂时性会税差异的度量。

②由于很多所得税费用较低的项目影响计算应纳税所得额,即使这些项目不是真正的会计利润和应纳税所得额之间的差异。例如,研究和开发减少所得税费用,并且减少应纳税所得额的估计,从而使会税差异的估计偏高。另外,还有境外的收入,会计准则与税法的企业合并规则的差异等干扰因素,纵使能够收集到纳税申报数据,这样的度量也不会是完美的,不可避免地存在计量误差。

参考文献:

[1]Blaylock B, Shevlin T, Wilson R J. Tax avoidance, large positive temporary book-tax differences, and earnings persistence[J].The Accounting Review, 2012,87(1): 91-120.

[2]Chan K C, Farrell B, Lee P. Earnings management of firms reporting material internal control weaknesses under Section 404 of the Sarbanes-Oxley Act[J].Auditing: A Journal of Practice & Theory, 2008, 27(2):161-179.

[3]Chi S S, Pincus M, Teoh S H. Mispricing of Book-Tax Differences and the Trading Behavior of Short Sellers and Insiders[J].The Accounting Review, 2014, 89(2): 511-543.

[4]Desai M A, Dharmapala D. Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics, 2006, 79(1): 145-179.

[5]Doyle J T, Ge W, McVay S. Accruals quality and internal control over financial reporting[J].The Accounting Review, 2007, 82(5): 1141-1170.

[6]Guenther D A, Hu X, Williams B M. Are Large Book-Tax Differences Related to Discretionary Accruals?[R].Working paper, University of Oregon, 2013.

[7]Hanlon M. The persistence and pricing of earnings, accruals, and cash flows when firms have large book-tax differences[J].The Accounting Review, 2005, 80(1): 137-166.

[8]Hanlon M, Heitzman S. A review of tax research[J].Journal of Accounting and Economics, 2010, 50(2): 127-178.

[9]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics, 1976, 3(4): 305-360.

[10]Lev B, Nissim D. Taxable income, future earnings, and equity values[J].The Accounting Review, 2004, 79(4): 1039-1074.

[11]Sloan R G. Do stock prices fully reflect information in accruals and cash flows about future earnings?[J].Accounting Review, 1996: 289-315.

[12]Tang T Y H, Firth M. Earnings persistence and stock market reactions to the different information in book-tax differences: evidence from China[J].The International Journal of Accounting, 2012, 47(3): 369-397.

[13]方红星, 金玉娜. 高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究, 2011(8): 53-60.

[14]方红星, 张志平.内部控制对盈余持续性的影响及其市场反应——来自 A 股非金融类上市公司的经验证据[J].管理评论, 2013, 25(12): 77-86.

[15]王宏, 蒋占华, 胡为民.中国上市公司内部控制指数研究[M].北京:人民出版社, 2011.

[16]肖华, 张国清. 内部控制质量, 盈余持续性与公司价值[J].会计研究, 2013(5): 73-80.

[17]叶建芳, 李丹蒙, 章斌颖. 内部控制缺陷及其修正对盈余管理的影响[J].审计研究, 2012(6):50-59.

Internal Control, Book-Tax Differences and Earnings Persistence

TAN Qing

(School of Accounting,Shanghai University of Finance and Economics,Shanghai 200434,China)

Abstract:Based on the data of Chinese A-share listed companies from 2010 to 2011, the paper investigates the relation among internal control, book-tax differences and earnings persistence. Results show that internal control is associated with earnings persistence, and earnings persistence of firm with large temporary book-tax differences is weaker; compared with internal control quality, book-tax differences will have incremental explanatory power for the persistence of per-tax earnings. This indicates that book-tax differences serve as a useful signal of investment decision in the capital market, which provides incremental information of earnings quality over the internal control.

Key words:internal control; book-tax differences; earnings persistence

(责任编辑:厉新)