新会计准则下其他综合收益的列报与披露解读

2015-07-24喻辉

喻 辉

(武汉软件工程职业学院,湖北 武汉430205)

2014 年1 月26 日,财政部发布了“关于印发修订《企业会计准则第30 号——财务报表列报》的通知”(即财会[2014]7 号,以下简称新CAS 30),新CAS 30 中对“其他综合收益”的列报和披露进行了具体的规定。

一、其他综合收益的涵义

(一)其他综合收益的发展

国际上,其他综合收益的概念最早是由美国财务会计准则委员会(FASB)在其1997 年公布的第130 号财务会计准则——《报告综合收益》中提出的。虽然FASB 最早提出了其他综合收益的概念,但是经过多年的发展,其他综合收益的涵义发生了一些变化。

目前通用的其他综合收益的概念起源于国际会计准则(简称IAS)。2007 年9 月修订的IAS 1(《国际会计准则第1 号——财务报表的列报》)规定:其他综合收益(Other Comprehensive Income,简称OCI),是指按照其他国际财务报告准则不要求或不允许在损益中确认的收益和费用项目(包括重分类调整)。

为了实现会计准则的国际趋同,财政部在2009 年6 月发布的《企业会计准则解释第3 号》中(以下简称解释第3 号)中引入“其他综合收益”的概念。解释第3 号规定:“其他综合收益”项目,反应企业根据企业会计准则未在损益中确认的各项利得和损失扣除所得税影响后的净额。

IAS 1 和解释第3 号都体现出其他综合收益属于利得和损失、按照会计准则规定不能在损益中确认和扣除所得税这三个基本特征。

财政部2014 年1 月发布的新CAS 30 相对于修订前的会计准则,首次明确提出了其他综合收益的概念,其第33 条规定:其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。该定义基本与IAS 的规定一致。

(二)其他综合收益包括的内容

根据新CAS 30 的规定,按照以后会计期间重分类是否进损益将其他综合收益划分为两大类。新CAS 30 第33 条提出,其他综合收益项目应当根据其他相关会计准则的规定分为下列两类列报:一是以后会计期间不能重分类进损益的其他综合收益项目;二是以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目。概括其具体内容形成其他综合收益项目表(表1)。

二、其他综合收益的列报解析

(一)新会计准则中其他综合收益列报的规定

根据新CAS 30 第31 条规定的规定,其他综合收益在利润表中列报,不需要在所有者权益变动表中列报。其他综合收益在利润表中列报时应分两大类分别列报。

(二)其他综合收益列报案例分析

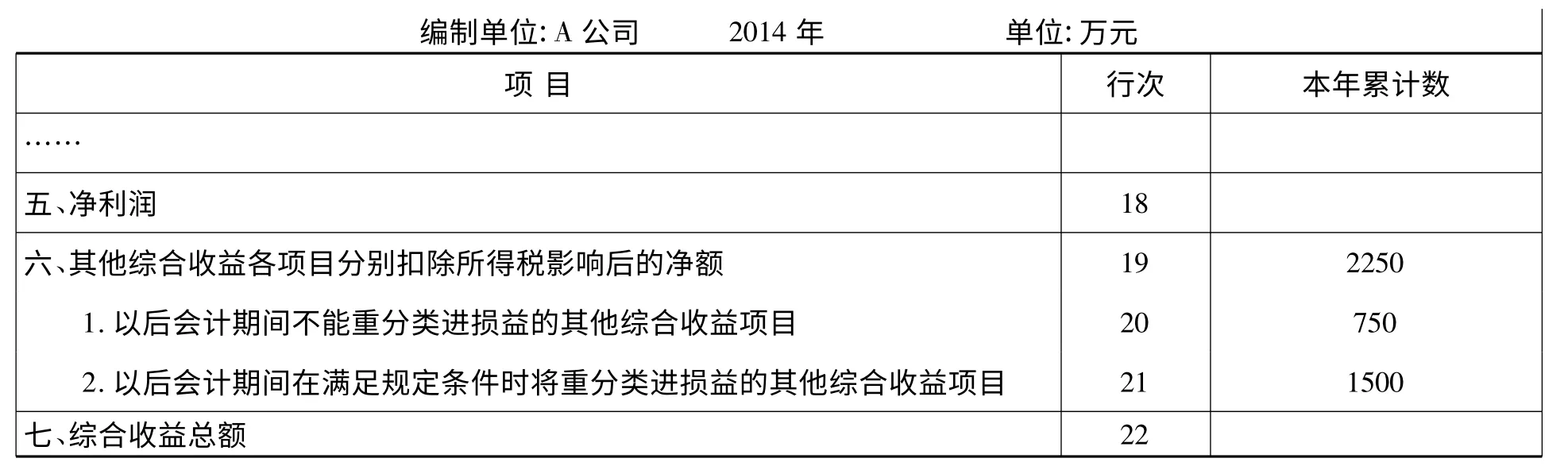

例1.A 公司2014 年度产生的其他综合收益的项目有:(1)由于职工薪酬中设定受益计划净负债重新计量导致其他综合收益增加1000 万元,所得税为250 万元(1000* 25%);(2)可供出售金融资产公允价值变动形成的利得2000 万元,所得税为500 万元(2000* 25%)。则其他综合收益在利润表中的列报如表2 所示。

表1 其他综合收益项目表

表2 利润表节选

其中:以后会计期间不能重分类进损益的其他综合收益项目本年累计数=1000 -250 =750万元

以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目本年累计数=2000 -500 =1500 万元

其他综合收益各项目分别扣除所得税影响后的净额=750 +1500 =2250 万元

三、其他综合收益的披露解析

(一)新会计准则中其他综合收益披露的规定

新CAS 30 第40 条规定,企业应当在附注中披露下列关于其他综合收益各项目的信息:1. 其他综合收益各项目及其所得税影响;2. 其他综合收益各项目原计入其他综合收益,当期转出计入当期损益的金额;3. 其他综合收益各项目的期初和期末余额及其调节情况。企业应当根据新CAS 30 的规定在附注中详细披露其他综合收益的相关信息。

(二)其他综合收益披露案例分析

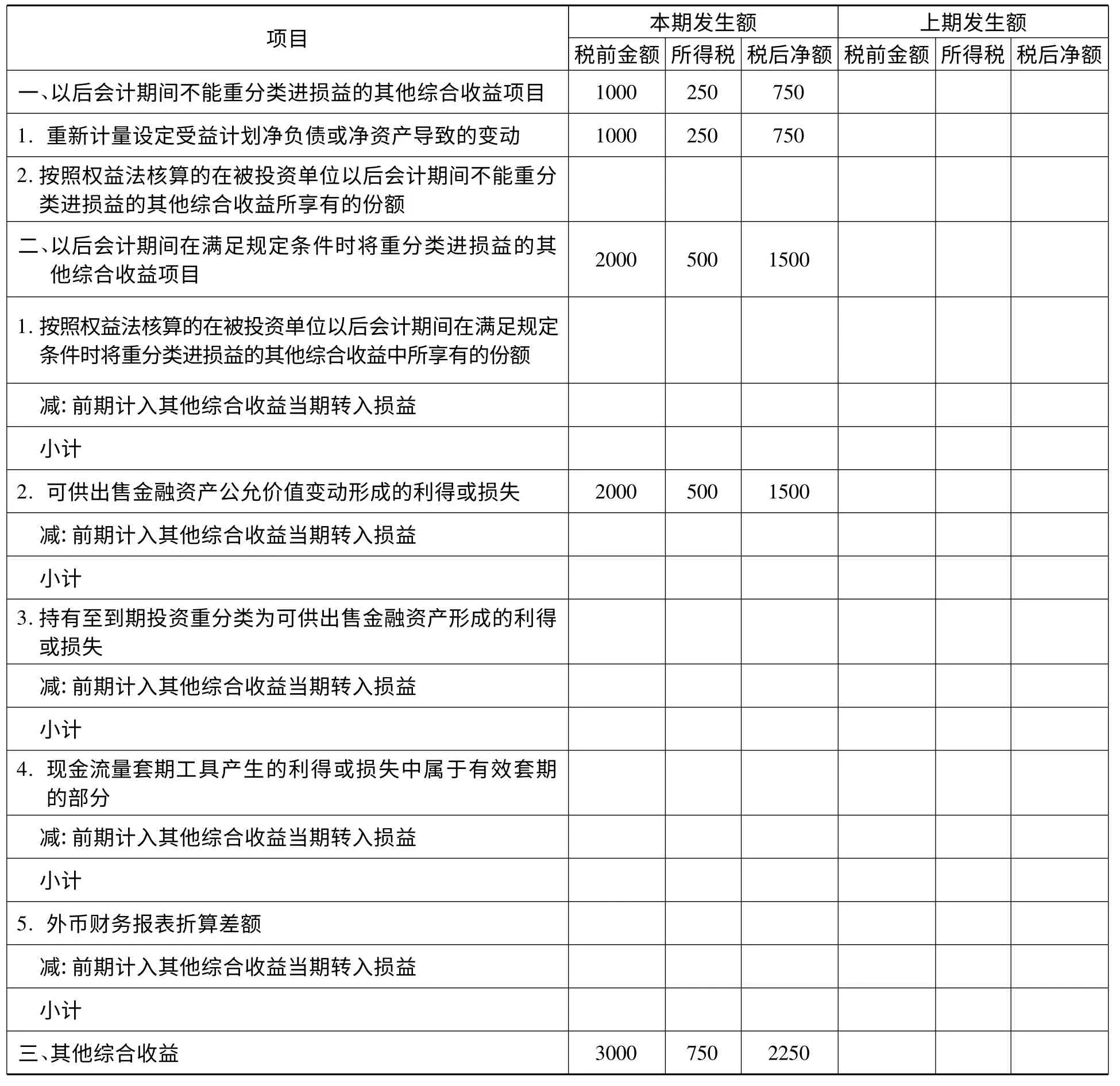

例2.接例1,根据新CAS 30 第40 条规定,A公司在附注中对其他综合收益的披露如表3 所示。

表3 其他综合收益各项目调节表 单位:万元

总之,随着经济的发展,企业的经济业务越来越复杂多样。企业应根据新CAS 30 的规定,对其中影响其他综合收益的业务进行规范的列报和披露。

[1]陆成良.其他综合收益的列报与披露刍议[J].商品与质量,2011,(9).

[2]袁荣京.关于其他综合收益列报的探讨[J].会计之友,2012,(31).

[3]孙明.《财务报表列报准则》新旧比较与相关问题探讨[J].行政事业资产与财务,2014,(11).